文章

侧袋机制在公募基金行业中的应用探讨

引言

为进一步提升公募基金流动性风险防控能力,更好地保护投资者合法权益,借鉴境外市场成熟经验,中国证券监督管理委员会于2020年7月发布了《公开募集证券投资基金侧袋机制指引(试行)》(证监会公告[2020]41号) (以下简称《指引》),自2020年8月1日起正式施行。为规范公募基金使用侧袋机制的业务操作流程,中国证券投资基金业协会于2020年10月30日发布了《证券投资基金侧袋机制操作细则(试行)》(以下简称《细则》),并自同日起施行。侧袋机制的推出,进一步丰富了公募基金的流动性风险管理工具,可以缓解特定情形下因基金赎回引发的潜在系统性风险,也可防范先赎占优的行为。

《指引》和《细则》虽已推出生效,但国内公募基金行业尚无应用案例。德勤中国投资管理团队(“IMAA”)结合全球多年资管行业的服务经验和行业实践以及我们对《指引》和《细则》的理解,在此对侧袋机制进行讨论,希望给基金管理人带来启发,以期协助基金管理人更好地理解侧袋机制并做好实务准备。

一、 侧袋机制简介

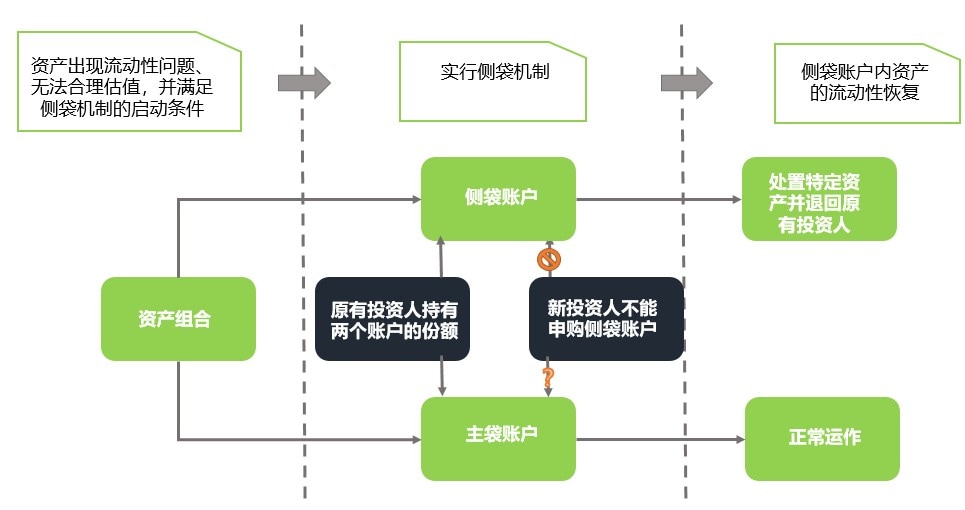

侧袋机制简单而言是在符合法定条件的情况下将难以合理估值的风险资产从基金组合资产中分离出来进行处置清算,确保剩余基金资产正常运作的机制。侧袋机制实施期间,原有账户称为主袋账户,专门账户称为侧袋账户。侧袋机制运作流程如图所示:

侧袋账户启用后,基金管理人不得办理侧袋账户申购赎回,主袋账户由基金管理人根据主袋基金运作情况合理确定申购政策。

好处 |

弊端 |

1. 解决组合流动性的问题,分离风险资产后保证主袋账户的流动性; |

1. 增加了特定资产变现时间和变现金额的不确定性; |

2. 解决投资人公平性问题,最大程度保护了所有投资人的利益; |

2. 增加了投资人的机会成本; |

3. 解决资产定价不合理问题,避免管理人对价值存在重大不确定性的资产主观估值; |

3. 基金披露的净值失真; |

4. 避免以不利价格被迫处置特定资产。 |

4. 存在管理人滥用侧袋机制的可能。 |

总体来看,侧袋机制利大于弊,能提高公募基金抗击特定资产流动性风险的能力,保障基金的平稳运行。

二、侧袋机制在海外市场的应用

侧袋机制源于上世纪末美国的对冲基金,目前侧袋机制已在海外多个国家和地区施行。部分国家和地区侧袋账户的适用范围如下:

国家/地区 |

使用范围 |

美国 |

对冲基金 |

英国 |

另类投资基金 |

意大利 |

非零售基金 |

澳大利亚、巴西、法国、南非、新加坡、中国香港 |

所有基金 |

印度 |

共同基金 |

以印度为例,自2018年12月起允许共同基金在持有的债券和货币市场工具发生信用风险事件时启用侧袋机制,将这些工具纳入分离的投资组合(侧袋账户)中。印度证监会(SEBI)对于信用风险事件做了进一步规定,如下所示:

- 债务或货币市场工具的评级下调至“低于投资级别”,或

- 上述工具的评级继续从“低于投资级别”下调,或

- 类似的贷款评级下调。

对于未评级的债务或货币市场工具,只能在其利息或本金违约的情况下采用侧袋机制。

发生上述信用风险事件时, SEBI要求资产管理公司应立即将信用风险事件情况通知印度共同基金业协会(AMFI),AMFI收到通知后应立即通知所有资产管理公司,根据AMFI通报的有关信用风险事件信息,资产管理公司可以根据自身情况选择启用侧袋机制。侧袋机制启用前,资产管理公司应制定详细的侧袋运作方案政策,并经托管人批准。

2020年3月5日Nippon India Mutual Fund(NIMF)因所持有的由Yes Bank Limited发行的债券Additional Tier 1 Bonds(AT1)未按时兑付利息而启用侧袋机制。 NIMF在启用侧袋机制的公告中披露了AT1发生信用风险事件的背景、AT1的可回收价值具有重大不确定性的评估、估值机构对AT1的估值价格的调整以及各大主要评级机构对AT1的信用评级结果、启用侧袋机制对各基金净值的影响等。NIMF于2020年3月5日对旗下10只持有AT1的基金启用侧袋机制,披露了对基金净值影响幅度从0.44%至15.38%。

此外,我们注意到SEBI同样不允许侧袋账户的申赎,但要求资产管理人在侧袋机制实施之日后10个工作日内将侧袋份额在证券交易所上市,增加了侧袋账户份额持有人的退出途径。2020年3月19日孟买证券交易所发布了NIMF旗下基金的侧袋份额自2020年3月20日起在证券交易所上市交易的公告。

三、侧袋实施的相关注意事项

1. 明确内部分工和完善制度

《指引》明确要求基金管理人应针对侧袋机制的实施条件、发起部门、决策程序、业务流程等事项制定清晰的内部制度与明确的授权分工,更新相应系统设置,建立与基金托管人等外部机构的沟通机制,采取有效措施确保侧袋机制实施的及时、有序、透明及公平根据。而《细则》更是对侧袋机制的时效性进行了细致规定:启用侧袋机制当日基金管理人应完成与托管人协商、取得会计师事务所意见、侧袋代码申请、估值系统侧袋分账、份额登记系统参数维护、侧袋监管报备等工作,需涉及公司内部多部门参与协作且时效性强。因此基金管理人应提早建立内部侧袋机制管理制度,明确部门分工和侧袋操作流程等。基金管理人应明确侧袋机制的启用流程,包括发起人、参与人员、决策机制等,可参考公司现有估值决策委员会决策流程等已有流程制度制定相应决策机制;对于负责部门和人员,可参考《细则》中关于侧袋机制流程图的节点说明一一对应,针对每一流程指定专人负责,例如运营部门负责与托管人和审计师的沟通、产品部门负责申请侧袋账户代码、稽核部门负责监管报备等。总之,基金管理人应提早制定内部决策机制、操作流程和紧急沟通机制,避免侧袋机制启用日出现混乱局面。

2. 侧袋机制触发条件的考虑

《指引》对侧袋机制的启用条件做了定性规定:“基金持有特定资产且存在或潜在大额赎回申请。”关于《细则》的起草说明中提及基金是否启用侧袋机制是管理人综合考虑多重因素后的主观判断结果,且每只基金面临情况不同,因此无法设定一个统一的指标进行强制要求。”相较于SEBI“当发行方信用评级下调至‘低于投资级别’时”,“类似的贷款评级下调”等具体规定供基金管理人判断采用,无定量标准可能导致基金管理人在判断何时启用侧袋机制时无章可循。因此我们建议基金管理人在内部分工和制度建设时设置一些可参考的量化标准,如大额赎回的比例、特定资产的占比等作为预警参数,以协助管理人在风险事件发生时判断是否启用侧袋机制。

此外,SEBI要求当某一资产管理人在其持有的资产发生信用风险事件时,应立即将此情况告知AMFI,AMFI将立即通知所有资产管理人,以免发生套利,这点《指引》和《细则》均未做规定,因此基金管理人应当从机制建设入手,积极监控旗下产品投资标的风险,并积极跟踪行业动态。

3. 做好投资者沟通工作

目前侧袋机制在国内刚刚起步,并非所有投资者都了解启用侧袋机制所带来的变化。基金管理人、基金服务机构应重视投资者沟通工作,比如提醒投资者关注基金合同和招募说明书中有关侧袋机制的条款,建立投资者的心理预期;启用侧袋机制时,及时采取公告等方式提示投资者已经将特定资产剥离至侧袋账户并相应引起基金净值的下跌;提醒投资者侧袋机制实施期间公布的基金净值计算规则的变化,侧袋账户暂不能赎回等规定。

关于《细则》的起草说明对于是否采用侧袋机制给予了基金管理人自主选择权,指明基金管理人应基于自身情况独立进行判断,因此很可能出现基金管理人对旗下不同基金持有的相同特定资产是否启用侧袋机制采取不同做法的情形。由于启用侧袋机制需披露特定资产的基本信息,而公募基金占比较高的持仓信息会在定期报告中披露,若出现上述基金管理人旗下不同基金持有相同特定资产而未采取相同做法的情形,投资人将对此产生困惑和质疑,故基金管理人应做好充分评估,无论是否启用侧袋机制,均应做好内部决策并及时告知客服人员,以充分解决投资人的困惑和质疑。

德勤中国投资管理团队(简称"IMAA")

深耕于资管领域的专业服务,自主开发了专用数字化服务转型工具RTS-FA,已领先进入中国资本市场大资管方面的数字化服务领域;服务对象包括公募基金、私募基金、银行理财公司和保险资产管理公司等广泛领域的财富管理机构。同时,在大资管严监管的趋势下,IMAA设立了资本市场合规与监管动态中心,密切关注监管动态,为客户的合规发展保驾护航。