文章

2024年亚太私募股权年鉴

发布日期:2024年3月5日

私募股权(PE)在保持全球经济的健康与增长方面发挥着关键作用,在亚太地区尤为如此。2023年,亚太地区占全球私募股权待投资资金达23.7%,远高于亚太地区占全球私募股权交易数量的15.2%。由此可见亚太地区私募股权在资本部署方面增长趋势显著。

德勤一直深度支持私募股权投资行业的发展。作为值得机构信赖的价值创造者,德勤致力于为领先的私募股权投资机构提供全生命周期端到端的专业服务,包括项目寻找、尽职调查、运营咨询、基金估值和审计等各个业务环节。凭借跨投资领域的丰富服务经验,德勤对私募股权投资市场有独特的见解,能为行业机构客户提供深入的市场趋势分析和洞察。

德勤精心编撰的《2024年亚太私募股权年鉴》,旨在全方位呈现2023年亚太地区私募股权投资行业现状,并探讨由此引申出的核心主题。该年鉴不仅对近期市场表现、当前的行业发展趋势进行了深入剖析,还探究了引领未来市场活动的潜在趋势及影响。

《2024年亚太私募股权年鉴》重要观点:

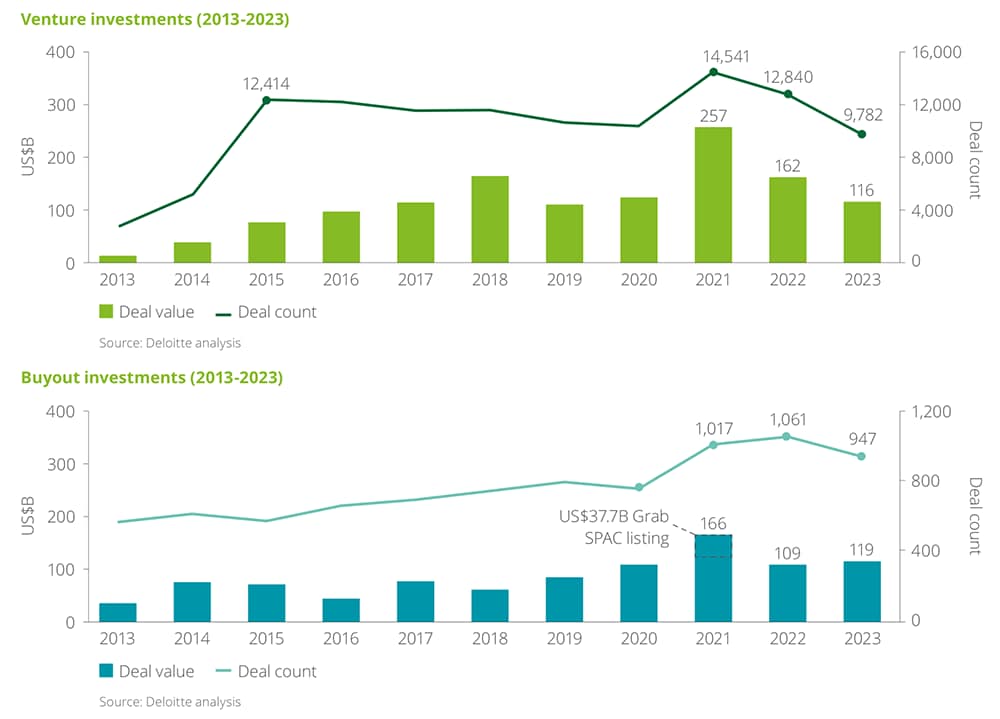

- 2023年对私募股权投资行业来说是充满挑战的一年:市场情绪低迷,成功交易的数量和交易活跃度均较以往有异常明显的降低幅度,其中亚太地区的并购交易的数量从2022年的1,061笔交易下降到2023年的947笔;交易执行周期拉长;退出依然面临挑战,退出金额由2022年的630亿美元下降至2023年的600亿美元。尽管如此,2023年的交易金额(1,190亿美元)较2022年(1,090亿美元)基本维持在同一水平,其中大部分交易为对被投企业的投后管理。

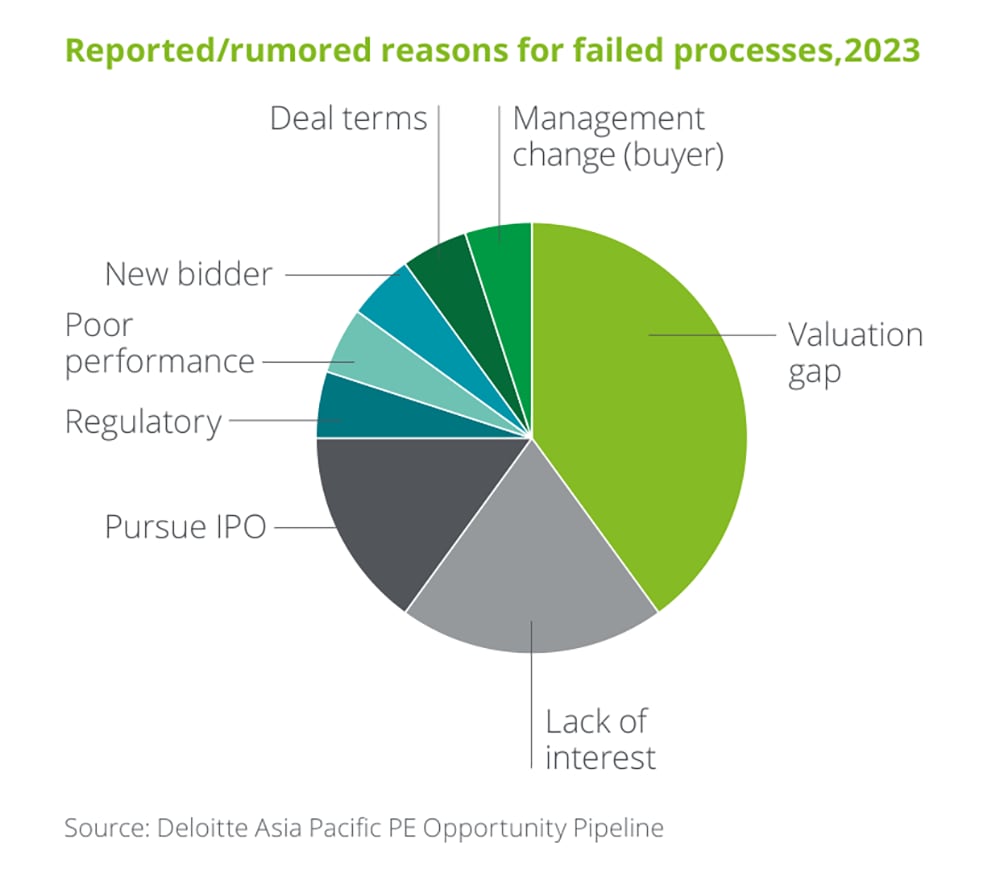

- 尽管被投机构的运营业绩在疫情后有所回升,但退出估值水平并未随之提高。更高的利率和更具不确定性的宏观环境正在侵蚀财务投资人的潜在回报,而他们的预期投资收益率仍未下调。更高的融资成本正在不可避免地迫使交易买方降低潜在的交易出价,这实际上给退出估值增加了预期投资收益率的门槛。

由于许多交易因这一预期投资收益率门槛而失败,私募股权基金正在采用更温和、更缓慢的方式及多种交易模式出售其资产,以规避交易实操中的困难及交易失败所带来的负面影响。这些实践可能更利于战略性买卖双方。对战略卖方而言,价格不是唯一需要考虑的问题;而战略买方往往需要更多的时间来完成交易。与此同时,私募股权投资机构可以利用更为宽松的流程时间表来探索更有创造性的交易架构,以力求弥合与卖方提出的报价估值差距,例如进行与盈利能力挂勾支付(Earn-out)的部分交易、与现有投资组合具备协同效应的交易以及混合债务及股权的交易等。

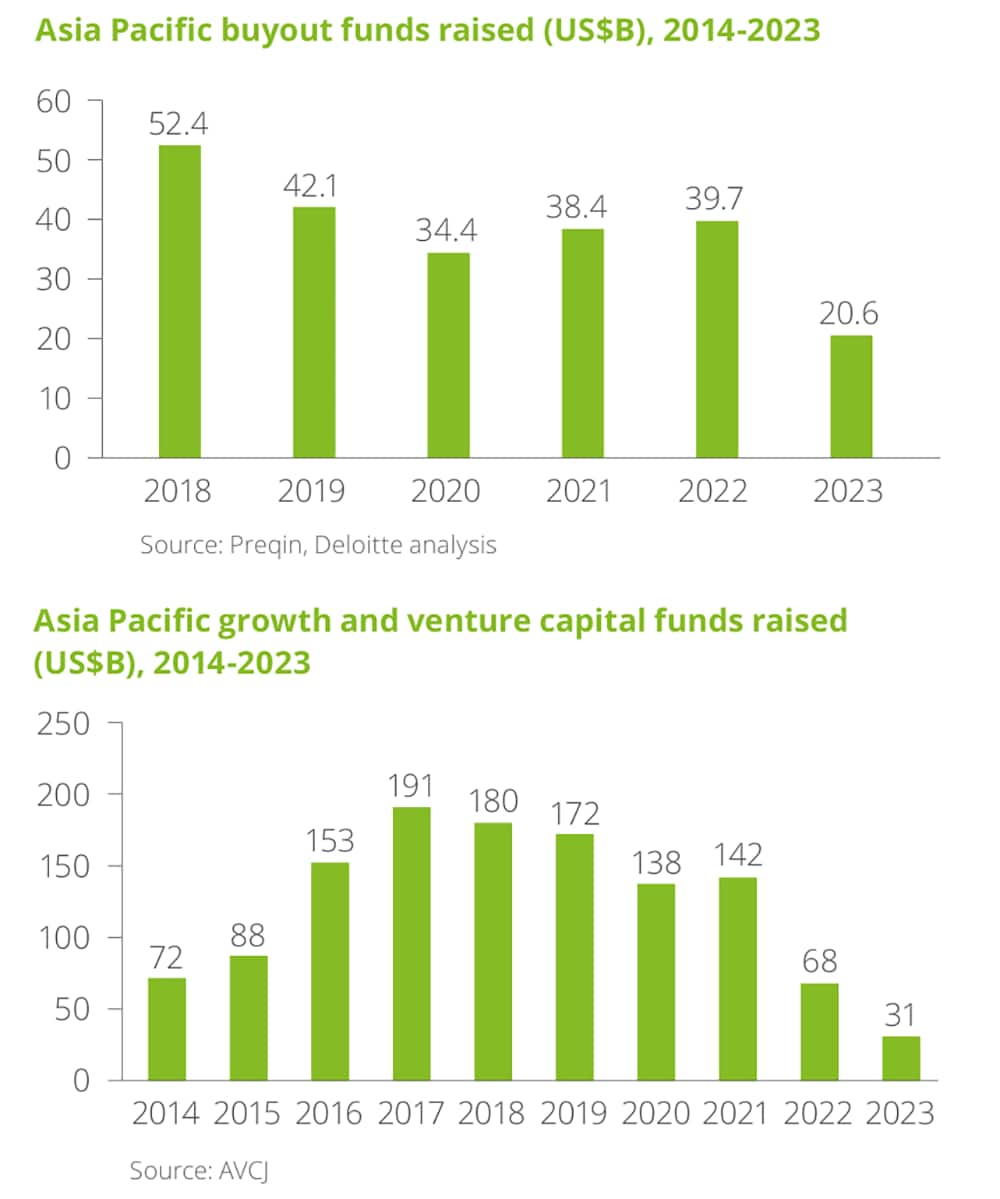

- 募资“僵局”大大减少了亚太地区私募股权机构在并购、风险投资、二级市场投资、母基金和专项基金等不同资产板块上成功募资的基金数量(385只)和募资规模(632亿美元),这是十年以来的市场最低水平。这种募资“僵局”持续的时间越长,并购基金可供交易的资产也就越多。随着私募股权基金在未来两到四年陆续进入退出阶段,处于竞争投资阶段的基金将会明显减少。

- 根据近期的市场情况来看,投资者对中国的投资兴趣仍待恢复。私募股权投资机构对中国的看法和投资策略变得多样化。展望未来,为保持投资组合资产类别多样性而使LP在新资金投放时暂不再投向私募股权基金的“分母效应”,可能会推动LP重返中国以保持其投资组合的地域多样性。事实上,许多人认为中国市场即将回暖,对于有坚定信念的投资人来说,现在可能是把资金投向中国的一个好时机。无论如何,投资者在其全球投资组合中都无法忽略中国这个全球第二大经济体。

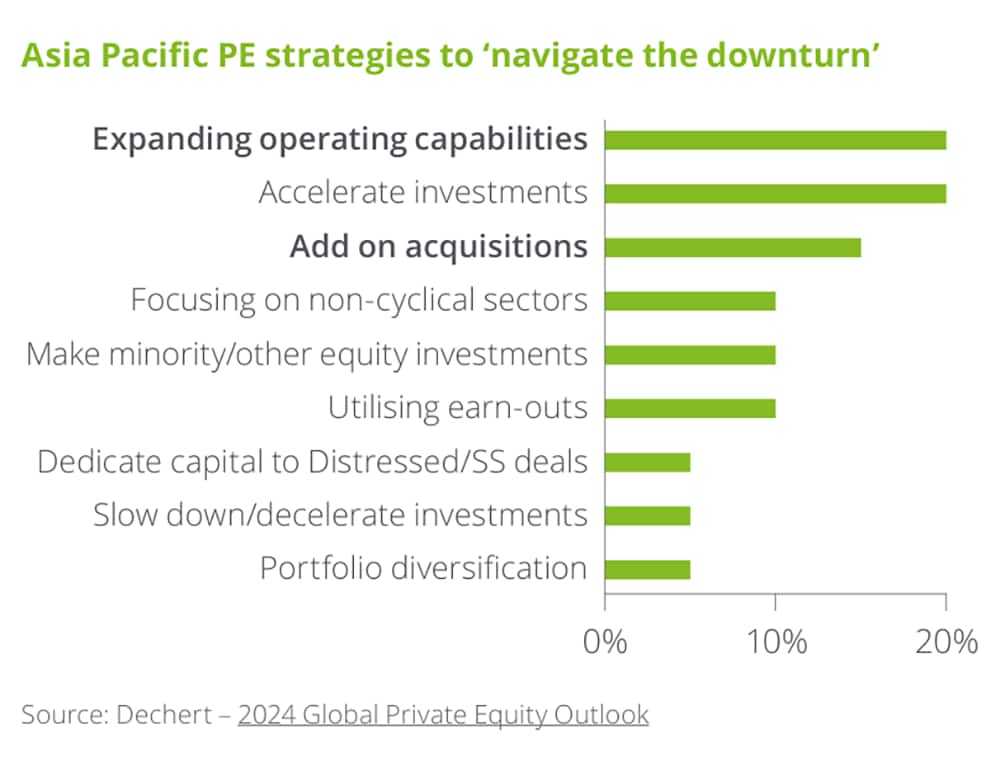

面对低迷的交易数量和难以实现令人满意的退出估值的挑战,私募股权基金越来越注重通过运营改善和通过更弹性的流动性策略(例如基金延期、部分退出、将基金份额或投资组合出售给二级市场基金或母基金等)推动价值增长。

德勤希望《2024年亚太私募股权年鉴》能对您理解亚太地区私募股权投资行业有所启发,同时期待与您探讨更多德勤的深入见解。如欲进一步了解该年鉴的更多信息或德勤亚太端到端私募股权服务。敬请点击联系我们。