海運業における排出量規制と気候変動に関する開示の動向 ブックマークが追加されました

ナレッジ

海運業における排出量規制と気候変動に関する開示の動向

現在、国内外問わず企業の脱炭素化の取り組みに注目が集まっています。船による大量輸送を行う海運は、他の輸送モード(陸送・航空)と比べて輸送効率に優れている(※同重量の貨物を同距離輸送する場合)ものの、世界の貿易量の90%を輸送する(注1)海上輸送によるCO2排出量の総量は主要国一国分にも匹敵するほどの重要性を有し、脱炭素化に対する社会的注目度が特に高い業態であると言えます。本稿では、海運業における排出量に関連する規制動向や主要プレイヤーの動向をまとめ、海運企業の気候変動リスクに関する開示の状況についてご紹介します。

注1:一般社団法人日本船主協会「日本の海運、2050年GHGネットゼロへの挑戦」

1. 国際海運からの排出量の重要性と、規制及び主要プレイヤーの動向

(1)国際海運からのCO2排出量の重要性

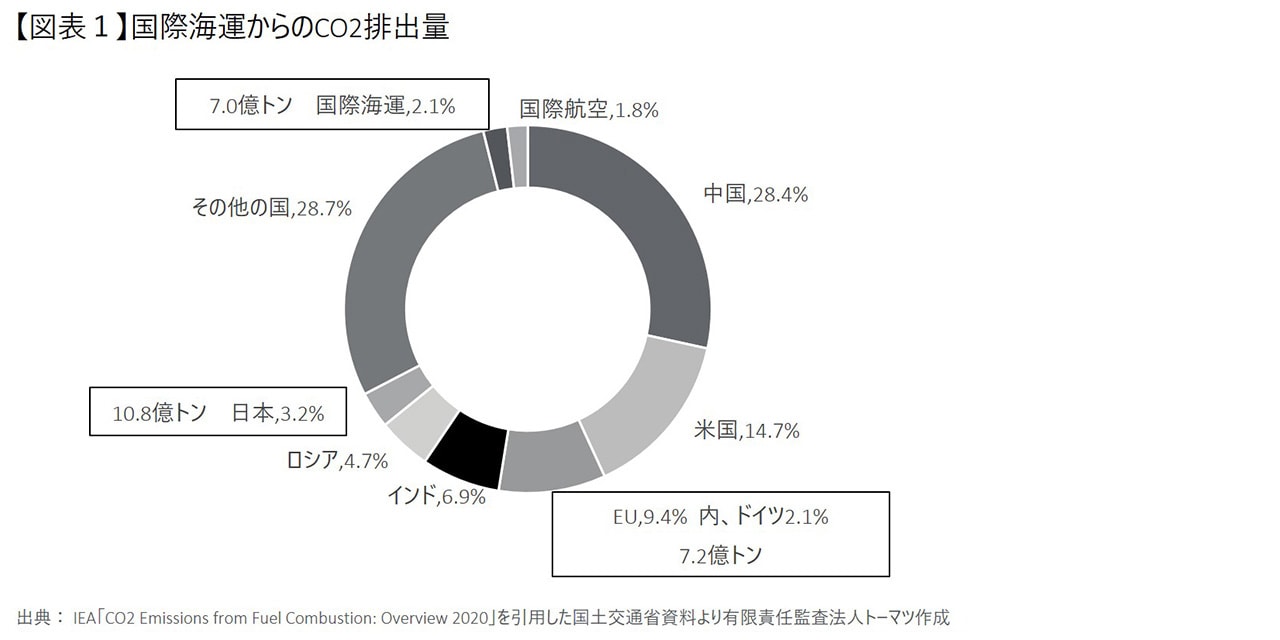

国際海運からのCO2排出量は、全世界の総排出量に対して2.1%(ドイツ一国分に匹敵)を占めている。また、世界経済の成長につれて海上荷動量も増加するため、何も対策を取らない場合、2050年までに約7.0%に増加するとの研究結果もある(注2)。グローバルでの気候変動対策の中で、海運企業が果たす役割の重要性は高い。

また、「GHGプロトコル」に基づき、自社の事業に直接関連する排出である「Scope1・2」に加え、それ以外のサプライチェーンで発生する間接排出である「Scope3」を開示する企業が増加している。海運企業各社におけるGHG削減の取り組みは、顧客企業のScope3排出の削減に直結する、という観点も重要である。

注2:国土交通省「海事分野の低脱炭素化に向けた取組」

(2) 規制の動向(2022年5月1日時点)

国際海運のGHG削減対策は、関係国が多岐に渡る等の理由で、パリ協定等の国別削減対策の枠組みに馴染まず、海事分野に関する国連の専門機関である国際海事機関(IMO)に統一的な検討が委ねられている。なお、排出量は国ごとではなく国際海運というカテゴリで集計・モニタリングされている(国際航空分野も同様)。

① IMOのGHG削減戦略

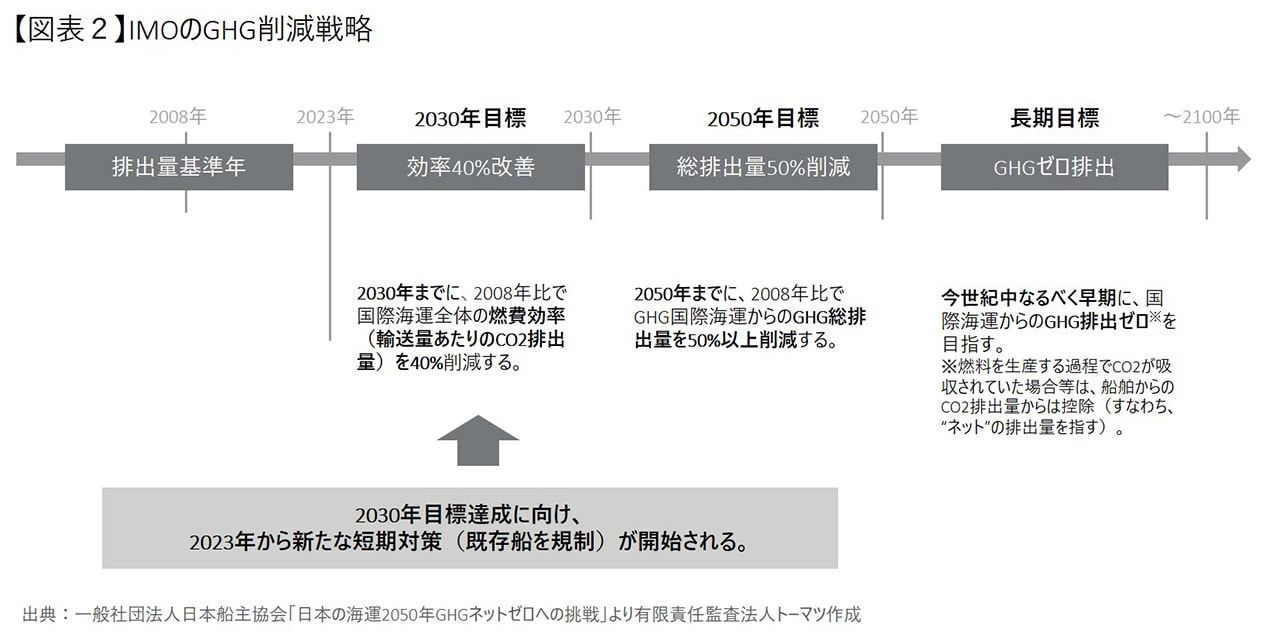

IMOでは、2018年4月にGHGの削減戦略が採択され、2030年までに、輸送量あたりのCO2排出量を40%削減(2008年比)、2050年までにGHG総排出量を50%以上削減(2008年比)することが定められた。

2030年の40%削減目標達成に向け、各種施策が発効されている。2013年より適用されている新造船の燃費向上を段階的に定めたEEDI規制(Energy Efficiency Design Index)に加え、2023年より、既存船の燃費性能を事前に検査・認証(基準値をクリアできない船舶はエンジン出力制限等により燃費改善が義務付けられる)するEEXI規制(ENERGY EFFICIENCY EXISTING SHIP INDEX)及び燃費実績を事後的にチェックして、5段階評価し、低評価船舶には改善計画の提出等が義務付けられるCII格付け制度 (Carbon Intensity Indicator)が開始される。

GHG削減戦略は5年ごとに見直す決まりとなっており、初めての見直しは2023年となる。今後もIMOにおける議論の動向に注意が必要である。

② その他の制度等の動向

EUにおいて、2021年7月に排出権取引制度(EU-ETS)を海運分野まだ拡大する見直し法案が提出された。EU-ETSが適用されると、船舶から排出されるGHG排出量に対して、キャップ(排出枠)が課され、キャップが余った企業とキャップが足りない企業の間でトレードが行われる。当該法案に対しては、日本国は、国際海運における気候変動対策はIMOを通じたグローバルな統一ルールにより講じるべきであるとして反対の立場を取っている。

また、投資家による投資選好要素に企業の環境対応を加えることが定着しつつあるが、2019年に欧米の金融機関11社により、船舶融資の意思決定に企業の脱炭素に向けた取り組みを組み込む「ポセイドン原則」が公表された。日系金融機関を含み当該取り組みに賛同する金融機関は増加しており、2021年12月時点で28社まで増加している。

(3) 海運大手企業の目標設定

海運大手企業各社の多くは、IMO目標を上回る「2050年ネットゼロ」をかかげている。また、昨今の脱炭素への社会の関心の急激な高まりを受け、目標年度を前倒す企業も多い。

【図表3】海運大手企業の目標設定(2022年5月1日時点)

会社名 |

目標年度 |

|

|---|---|---|

~2030年 |

~2050年 |

|

日本郵船 |

△30%(15年比) |

ネットゼロ |

商船三井 |

(2035年までに) |

ネットゼロ |

川崎汽船 |

△50%(08年比) |

ネットゼロ |

Maersk |

△72% (08年比) |

(2040年までに) |

CMA-CGM |

△50%(08年比) |

ネットゼロ |

Hapag Lloyde |

△30%(19年比) |

(2045年までに) |

出典:各社プレスリリース、統合報告書等より有限責任監査法人トーマツ作成

2. 国内海運企業の気候変動関連開示の状況

(1)気候変動関連開示の潮流

2022年4月の東京証券取引所の市場再編にあたり、プライム市場上場企業にはTCFD(気候関連財務情報開示タスクフォース)の提言またはそれと同等の枠組みに基づく開示が求められる。

また、グローバルでは、IFRS財団においてISSB(国際サステナビリティ基準審議会)が設置され、2022年内の気候変動関連基準の最終化に向けて、基準策定作業が進んでいる。日本の金融庁においても、気候変動を含むサステナビリティ開示の有価証券報告での開示の制度化に向けて、ISSBにおける基準化の状況も考慮され、検討が進められている。制度開示において気候リスクに関する開示が義務化されることで、今後は各社の開示内容の比較可能性が高まることが期待されている。

(2)日本の海運企業のTCFD賛同の状況

TCFDでは、気候変動に関する財務情報開示を積極的に進めていくという趣旨に賛同する機関等を公表している。経済産業省によれば、2022年3月31日時点において、TCFDに対して、世界全体では金融機関をはじめとする3,151の企業・機関が賛同を示し、日本では758の企業・機関が賛同の意を示している。

日本の海運企業でTCFDに賛同している企業数は下表のとおりであり、現時点では、主要3社をはじめとした一部の企業にとどまっている。賛同を表明している5社のうち4社は任意開示(統合報告書や企業HP等)においてTCFD提言に沿った気候関連情報の開示を開始している。

【図表4】上場海運会社数とTCFD賛同企業数

上場海運会社数 |

13社 |

|---|---|

うち、TCFD賛同企業 |

5社 |

(※2022年3月31日現在)

出典:経済産業省HP 「TCFD賛同企業・機関」及び各社HP公表情報より有限責任監査法人トーマツ作成

(3) 日本の海運企業のTCFD関連開示の状況

TCFD提言では、組織運営の中核的要素として、ガバナンス・戦略・リスク管理・指標と目標の4つの観点から提言を行い、関連する開示を推奨している。ただし、初めから全て開示する必要はなく、開示項目を選択することも可能である。

このうち、「戦略」に関するTCFD推奨開示項目と、各社の統合報告書等での開示状況は以下のとおりである。

【図表5】TCFD推奨開示項目(「戦略」)と各社の開示状況

「戦略」 |

各社の開示状況 |

|---|---|

組織が識別した、短期・中期・長期の気候関連のリスク及び機会を説明する |

|

気候関連のリスク及び機会が組織のビジネス・戦略・財務計画に及ぼす影響を説明する |

|

2℃以下シナリオを含む、さまざまな気候関連シナリオに基づく検討を踏まえて、組織の戦略のレジリエンスについて説明する |

|

出所:各社の統合報告書等より有限責任監査法人トーマツ作成

リスク及び機会について、記載の多かった項目は以下である。

【図表6】リスク及び機会の開示項目と社数

リスク及び機会の開示 |

社数 |

|---|---|

輸送需要の変化(低炭素関連財輸送への需要シフト、地産地消化など) |

4 |

異常気象による運航トラブルの増加 |

4 |

環境規制強化への対応による設備投資の増加 |

3 |

低炭素化が進むことによる既存船舶の資産価値の低下 |

2 |

コスト増加(研究開発、排出権取引、燃料費) |

3 |

出典:各社の統合報告書より有限責任監査法人トーマツ作成

任意開示媒体におけるTCFD開示については、現状各社において現状開示可能な範囲で開示を進めながら、記載の充実を検討されている状況と見られる。ISSBにおける基準化の動向や、海外先進事例を参考にしながら、今後各社において開示が充実することを期待したい。

(4) 有価証券報告書における気候変動リスクの開示状況

前述のとおり、金融庁において有価証券報告書における気候変動リスク情報の開示義務化が検討されており、将来的には、気候変動のリスクと機会が組織にもたらす財務的影響について有価証券報告書における開示が要求されることになると考えられる。

2021年3月期の東証1部上場企業約2,250社の有価証券報告書において、気候変動リスクに言及している企業は24%とされている(日経新聞2021年12月26日より)。上場海運会社においては、13社中9社(69%)が気候変動リスクに言及しており、日本企業の平均より高い割合となっている。

【図表7】上場海運会社の気候関連情報についての開示状況の有無

TCFD |

TCFD |

計 |

|||

有 |

前段 |

経営方針、経営環境及び対処すべき課題 |

5 |

4 |

9 |

経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析 |

4 |

1 |

5 |

||

コーポレートガバナンスの状況 |

5 |

1 |

6 |

||

研究開発活動 |

3 |

0 |

3 |

||

後段 |

経理の状況 |

0 |

0 |

0 |

|

出典:各社有価証券報告書より、テキスト解析により「気候変動」「温暖化」「炭素」「温室効果ガス」「GHG」等の気候関連の記載の有無を有限責任監査法人トーマツが集計

ただし、有価証券報告書における記載は事業等のリスクなど前段部分への記載のみであり、後段の経理の状況へ具体的な影響を記載している企業は無かった。また、前段部分の記載内容も一般的なリスクの記載にとどまる企業が多く、TCFD賛同企業においても提言に沿った詳細な開示をしている会社は見られなかった。

TCFDの重要な目標は、気候変動のリスクと機会が組織にもたらす財務的影響についての開示情報を充実させることにあり、今後は気候変動リスクがビジネス及び財務会計に与える影響の分析を進め、記載を充実させていくことが課題になる。もっとも、この点は日本企業全体の課題であると言え、今後、制度開示としての要求事項が具体化し、各社における気候変動リスクの影響分析・対策が進むことで、投資家に開示される内容が充実していくことが期待される。

以上