インセンティブ報酬を活用した役員報酬改革の方向性(1) ブックマークが追加されました

ナレッジ

インセンティブ報酬を活用した役員報酬改革の方向性(1)

活用促す法整備の動向とインセンティブ類型別に見た導入検討ポイント

近年、コーポレートガバナンスに対する意識が急速に高まっている。本稿のテーマである役員報酬についても、『日本再興戦略2016』において、「実効的なコーポレートガバナンス改革に向けた取組の深化」として具体的に言及されている。本稿では、インセンティブ報酬を活用した役員報酬改革の方向性について解説する。(労務行政研究所:労政時報 第3944号(18.1.12/1.26)より転載)

はじめに

近年、コーポレートガバナンスに対する意識が急速に高まっている。本稿のテーマである役員報酬についても、『日本再興戦略2016』において、「実効的なコーポレートガバナンス改革に向けた取組の深化」として具体的に言及されている。

この背景は何だろうか。これまで市場からは、日本企業の稼ぐ力、そして業績や株主価値の向上に向けた仕組みの整備状況について厳しい目で見られてきており、海外を含めた機関投資家からは、経営者の自社株保有率の低さや、業績や株主価値に連動したインセンティブ報酬の割合の小ささを指摘されてきた。

機関投資家への議決権行使助言会社であるISS社(Institutional Shareholder Services社)の「2017年度版 日本向け議決権行使助言基準」によれば、「日本の役員報酬は固定報酬が多くの割合を占めるため、役員の利益と株主利益との連動性が低い。そのため、原則的にはストックオプション制度のような業績連動型報酬の導入は促進されるべきである」と具体的に記載されている。また、同基準においては、「業績連動報酬の導入や増加を目的とする」場合には、取締役報酬枠の増加についても原則として賛成を推奨するとある。

このような状況の中、インセンティブ報酬の導入や拡大に向けた動きが出てくるのは自然な流れであり、[図表1]に示すように、近年、急速に関連ガイドラインや法制、税制の整備が進んでいる。例えば、経済産業省による「コーポレート・ガバナンス・システムに関する実務指針」では、役員報酬の在り方について、「業績連動報酬や自社株(を用いた)報酬の導入について、検討すべきである」「中長期的な企業価値(の向上)に向けた報酬体系についての株主等の理解を促すために、業績連動報酬や自社株(を用いた)報酬の導入状況やその内容について、企業が積極的に情報発信を行うことを検討すべきである」といった指針を示している。

また、これまで税制面での制約があったインセンティブ報酬について、平成28年度・29年度に役員給与の税制改正が行われ、柔軟な設計が容易になった。この点については、後ほど詳述する。法制面においても、会社法上、無償で株式を発行することや労務出資が認められないと解されており、役員に報酬として株式を直接交付することができなかったところ、金銭報酬債権を現物出資する方法を用いて、パフォーマンス・シェアや譲渡制限付株式といった、株式を用いたインセンティブ報酬を導入する手続きが整理された。

図表1 コーポレートガバナンスをとりまく環境整備の状況

平成28年度・29年度税制改正のポイント

ここでは、平成28年度・29年度の役員給与税制改正のうち、インセンティブ報酬と関連する点に絞って改正のポイントを概観したい。大きな改正点として以下の点が挙げられる。

【平成28年度改正】

- 譲渡制限付株式が事前確定届出給与の対象となり、損金算入が認められた

- 利益連動給与の対象指標が追加、明確化された

【平成29年度改正】

- 株式報酬信託やストックオプションなどについて、税制面の整合性が整備された

- 譲渡制限付株式、ストックオプションに係る課税の特例の対象が非居住者役員や子会社役員にも拡大した

- 業績連動給与(利益連動給与)について、損金対象となる指標が拡大した(複数年の利益に連動したり、株価に連動したものも対象となった)

では、上記の税制改正の前後で、具体的にどのように変わったのかを見ていきたい。

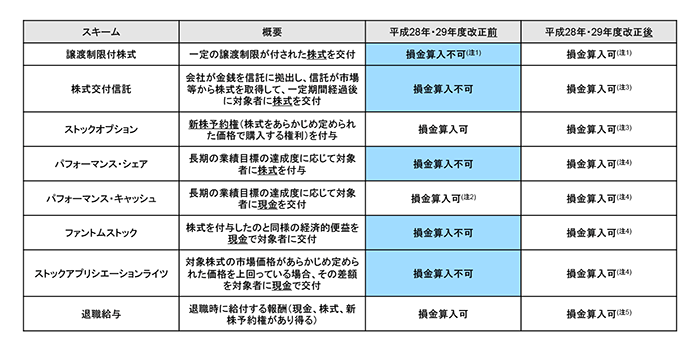

[1]スキームごとの損金算入可否の整理

平成28年度の改正以前、損金算入可能なスキームは、法人税法34条に規定する以下の給与のいずれかに該当するもの、ならびに一定の要件を満たすストックオプション、退職給与に限られていた。

■定期同額給与(法人税法34条1項1号) 1カ月以下の一定期間ごとに同額で支給するもの ■事前確定届出給与(同項2号) 事前の届出に従い、所定の時期に確定額を支給するもの ■利益連動給与(同項3号) 利益に連動して支給する給与で、当該事業年度の利益の状況に関する指標とするなど、一定の要件を満たすもの |

平成28年度の改正により、譲渡制限付株式が事前確定届出給与の対象となり、一定の要件を満たす場合に損金算入が認められた。さらに、平成29年度の改正により、全体的に整合性が整理され、[図表2]のようになった。いずれのスキームについても、一定の要件を満たせば損金算入が認められるようになっている。

図表2 インセンティブ報酬スキームと損金算入可否

(注1) 平成28年度改正により、事前確定届出給与の対象となり、一定の要件を満たす場合に損金算入が認められた

(注2) 単年度で利益連動の場合のみ

(注3) 事前確定届出給与もしくは業績連動給与の要件を満たす場合に損金算入可

(注4) 業績連動給与の要件を満たす場合に損金算入可

(注5) 業績連動の場合は業績連動給与の要件を満たす場合に損金算入可

[2]業績連動給与(利益連動給与)の対象指標の拡大

平成28年度の改正以前、利益連動給与の要件を満たす「利益に関する指標」について、純粋な利益指標(営業利益、当期純利益等)とされ、ROEやROA等は含まれないものと解されていたところ、平成28年度の改正により、「利益の状況を示す指標」とされた。これにより、指標の範囲が明確化され、例えば、EBITDA、EPS、ROE、ROICといった、事業計画と連動した財務指標を使用することができるようになった。

これに加え、平成29年度の改正により、「株式の市場価格の状況を示す指標」や「売上高の状況を示す指標」が新たに対象となり、例えば、TOPIXや日経平均株価、その他のインデックスとの相対比較や、競合企業(比較する会社名を明示することが必要)とのTSR(Total Shareholder Return=株主総利回り、株式投資により得られた収益を株価で除した比率)の相対比較などが可能となっている。ただし、売上高の状況を示す指標については、他の指標と同時に用いる場合のみ利用可能である。

また、単年度における指標だけではなく、複数事業年度における指標を用いることができるようになっており、例えば、3年間にわたるTSRの相対比較、といった柔軟性のあるインセンティブ制度の設計が容易となった。

[3]譲渡制限付株式、ストックオプションに係る課税の特例の対象の拡大

平成29年度の改正以前、譲渡制限付株式、ストックオプションについては、海外勤務のため非居住者である役員については損金算入不可であったところ、平成29年度の改正により、非居住者である役員への付与も損金算入の対象となった。また、完全子会社以外の子会社の役員への付与も対象となった。

以上見てきたように、平成28年度および29年度の税制改正により、これまで税制上の観点から、柔軟な制度設計(例えば、競合企業との相対的なTSRに連動したインセンティブ報酬など)が難しかったところ、欧米等において一般的に用いられているようなインセンティブ報酬の設計も容易となった。

続きはこちら>>

インセンティブ報酬を活用した役員報酬改革の方向性(2)

執筆者紹介

- 村中 靖(むらなか やすし)

デロイト トーマツ コンサルティング合同会社 執行役員/パートナー - 河野通尚(こうの みちなお)

デロイト トーマツ コンサルティング合同会社 シニアマネジャー - 前田欣治(まえだ よしはる)

デロイト トーマツ コンサルティング合同会社 マネジャー

プロフェッショナル