Article

2024 자산운용 부문 전망: 가열되는 자산 확보 경쟁

글로벌 No. 1 딜로이트 글로벌 이코노미스트의 최신 세계 경제 뉴스와 트렌드 분석을 전합니다.

안녕하세요.

딜로이트 인사이트는 글로벌 경제 및 산업 구도에 영향을 주는 주요 이슈에 대한 인사이트를 소개하고 최신 경제산업 데이터와 그 함의를 분석한 ‘딜로이트 주간 글로벌 경제 리뷰’를 매주 금요일에 발행합니다.

딜로이트 글로벌 수석 이코노미스트 아이라 칼리시(Ira Kalish) 박사를 비롯한 딜로이트 글로벌 이코노미스트 네트워크(DGEN)가 매주 배포하는 ‘딜로이트 주간 글로벌 경제 리뷰’를 통해 중요한 세계 경제 동향을 간편하게 파악하실 수 있습니다.

‘딜로이트 주간 글로벌 경제 리뷰’는 국내 유력지 등 다양한 채널을 통해 외부 배포되고 있으며, 딜로이트의 풍부최한 경제·산업 인사이트를 전달하는 플랫폼의 기초 콘텐츠로 자리잡을 것입니다.

많은 관심 및 활용을 부탁드립니다.

2023년 11월 1주차부터 8주간 딜로이트 주간 글로벌 경제 리뷰는 ‘딜로이트 2024 금융산업 전망’을 부문별로 다룰 예정입니다. 이번 주에 다룰 주제는 ‘2024 자산운용 부문 전망’입니다.

2024 자산운용 부문 전망: 가열되는 자산 확보 경쟁

1) 개방형 펀드 동향 및 전망 – 마진압력 속 첨단기술 투자가 향방 가른다

2) 대체투자 동향 및 전망 – 자산 유형별 각기 다른 궤적

※ 자산운용 업계 M&A 추세

2024 자산운용 부문 전망: 가열되는 자산 확보 경쟁

자산운용사들은 팬데믹 이후 비즈니스 환경에서 생겨난 새로운 위협과 흔치 않은 기회를 동시에 마주하고 있다. 일부 자산클래스는 상대적으로 좋은 성적을 거뒀지만, 전반적인 자산운용업 성과는 다각적 압력을 받아 위축된 상황이다. 이처럼 운영 환경이 열악해지자 다수의 자산운용사들이 대형 인수합병(M&A) 딜보다는 규모가 적고 전략적인 딜을 선택하고 있다. 또한 단기 프로젝트로 눈을 돌리며 비용 절감과 혁신 사이 균형을 맞추고 있다.

상품 혁신과 고객경험이 자산운용 업계의 주요 성장 동력이 되는 한편, 인력관리, 기업 목적, 업무환경, 환경·사회·지배구조(ESG) 의무 등이 새로운 도전과제로 떠오르고 있다. 또한 지난 수년간 자산운용사들이 혁신적 첨단기술을 서둘러 도입해 왔으나, 이에 필요한 거버넌스는 충분히 확립되지 못했다. 따라서 앞으로는 상당수 자산운용사들이 기술 거버넌스와 통제 시스템을 구축해야만 규제가 강화되는 환경에서 효과적으로 리스크를 관리할 수 있다.

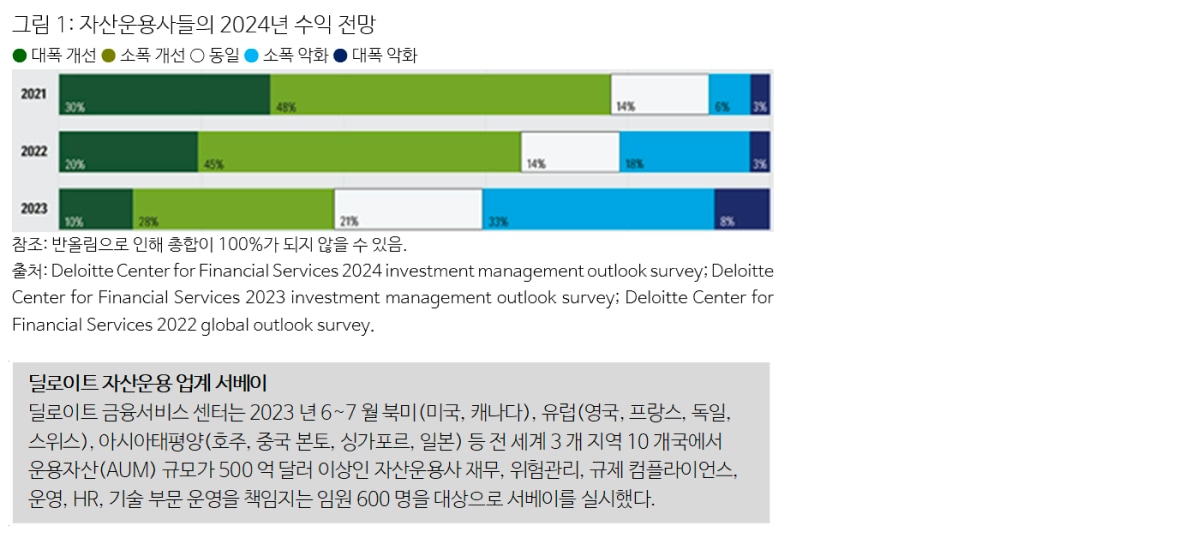

자산운용 업계는 2022년 힘든 한 해를 보냈다. 마진 압박뿐 아니라 높은 인플레이션, 금리 상승, 지정학적 불안정, 공급망 이슈 등으로 인해 채권과 주식 시장이 동시에 약세를 보였다. 채권과 주식 시장이 동시 약세를 보인 것은 1990년대 말 이후로는 매우 드문 일이다.1 사모자본은 여타 자산 클래스에 비해 선방했지만, 전반적인 자산 클래스는 전년 대비 저조한 성적을 보였다. 자산운용사들의 수익 모델은 운용자산(AUM) 규모에 좌우되므로, 약세장이 지속되면 대다수 자산운용사의 수익이 악화된다. 실제로 ‘딜로이트 자산운용 업계 서베이’(아래 박스 참조)에서 올해까지 3년 연속 향후 1년 수익 전망에 대한 비관론이 심화됐다(그림 1). 올해 서베이 응답자 중 수익 개선을 전망한 비율은 10%에 그쳐, 2023년과 2022년의 20% 및 30%보다도 떨어졌다.2 게다가 수익이 크게 악화될 것이라 전망한 응답자는 오히려 늘었다.3 이처럼 올해와 내년 수익 전망이 비관적이지만, 시장 변동성, 경제 전망, 지정학적 여건 등에 따라 전망이 바뀔 수 있다.4

1) 개방형 펀드 동향 및 전망 – 마진압력 속 첨단기술 투자가 향방 가른다

전 세계 개방형 펀드의 AUM은 2022년 자본 유출과 시장 하락으로 인해 전년 대비 15% 감소했다.5 미국의 경우 특히 액티브 뮤추얼펀드 AUM이 24% 줄며6 2008년(36% 감소) 이후 최대폭 감소했다.7 인덱스펀드와 상장지수펀드(ETF)도 각각 17% 및 10% 줄었다. 반면 머니마켓펀드는 0.4%로 소폭이기는 하지만 증가했다.8

액티브 뮤추얼펀드가 경기 하강에 강하다는 것은 최근 수년간 옛 말이 됐다. 미국 액티브 뮤추얼펀드에서 지난 9년 연속 자본 순유출이 발생했고, 2022년 한 해에만 1조2000억 달러가 순유출됐다. 이는 과거 30년간 액티브 뮤추얼펀드에서 유출된 규모 중 가장 크다.9 금리가 30년 만에 가장 가파른 속도로 인상되자 액티브 채권형 펀드에서 자본이 대거 빠져나갔기 때문이다.10

2023년에는 미국 주식펀드 중 약 절반이 벤치마크(기준 수익률)를 웃도는 성적을 거뒀다. 이는 2013년 이후 처음이다.11하지만 동일가중(EW) 및 자산가중(AW) 기준 미국 주식펀드의 2022년 수익은 전년비 각각 1.4% 및 3.0% 줄어, 적어도 일부 대형 펀드들은 벤치마크를 대폭 밑도는 성적을 보였음을 나타냈다.12 글로벌 주식 펀드들도 마찬가지 실정이다. 영국 액티브 주식펀드는 벤치마크를 평균 14.6% 밑돌았고, 유로존(8.4% 하회), 일본(3.7% 하회), 호주(1.5% 하회), 캐나다(벤치마크와 동일)도 성적이 저조했다.13 다만 일부 채권형 펀드들은 주식펀드보다 선전했다.14 미국 투자등급 채권형 펀드와 고수익 펀드들은 벤치마크를 평균 8.3% 및 0.02% 웃돈 반면, 국채 펀드는 4.6% 밑돌았다.15 유로존의 경우 유로화 표기 회사채 펀드와 국채 펀드는 벤치마크를 0.9% 및 3.3% 웃돈 반면, 고수익 채권 펀드는 0.9% 밑돌았다.16 호주 채권형 펀드는 벤치마크를 평균 0.8% 상회했다.17

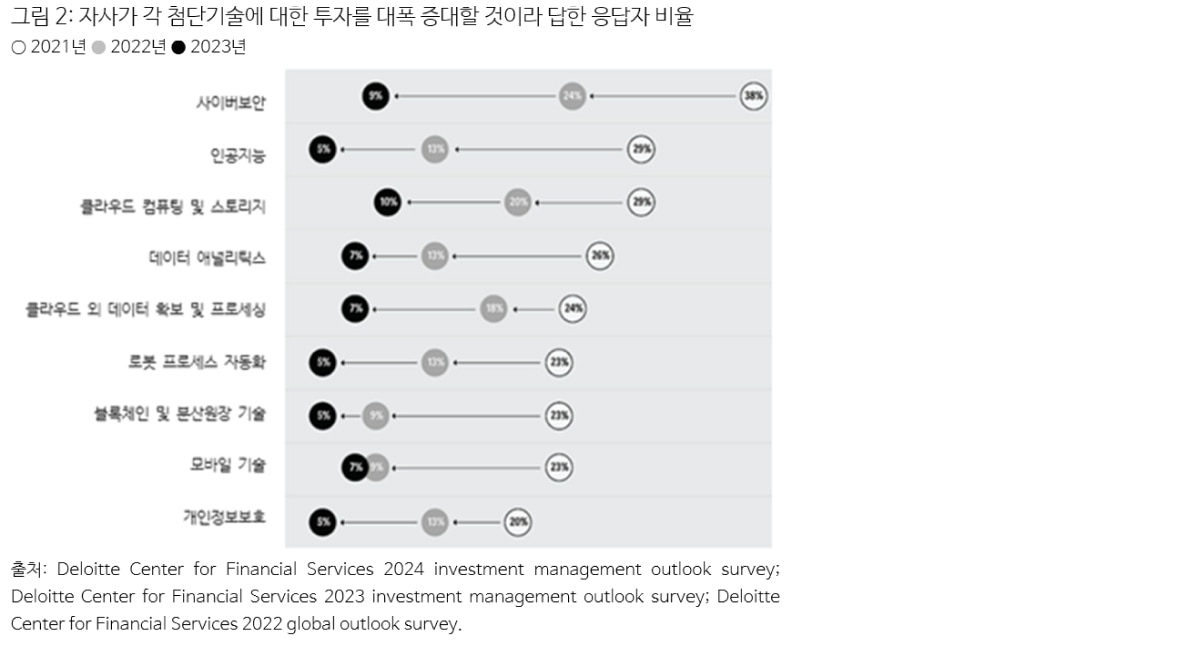

소형 펀드는 대형 펀드보다 시장 변화에 더욱 민첩하고 빠르게 대응할 수 있다는 장점이 있다. 반면 대형 자산운용사들은 디지털 네이티브 세대인 알파 세대를 지원하기 위한 첨단기술에 투자할 자본력이 더욱 막강하다. 이번 서베이에서도 적절한 디지털 기술을 도입해 수익 전망이 밝아졌다고 답한 비율은 AUM 규모가 1조 달러가 넘는 자산운용사 소속 응답자들이 디지털 기술 역량이 떨어지는 운용사 소속 응답자보다 높았다.18 하지만 펀드의 성적을 분석해본 결과, 기술 투자가 아직은 수익으로 직결되지는 않는 것으로 나타났다.

자산운용사들의 재무 성적은 AUM 규모에 좌우되기 때문에, 현재 AUM이 감소하면서 자산운용 업계 전반에 마진압력이 커지고 있다. 그런 만큼 첨단기술, 특히 혁신적 신기술 투자를 대폭 늘리기가 어려운 실정이다. 실제로 올해 첨단기술 투자를 대폭 늘렸다는 응답자 비율이 2021~2022년에 비해 크게 줄었다(그림 2). 앞으로 기술 투자의 효과가 수익 개선과 고객 만족도로 가시화되면, 대규모 기술 투자를 단행한 소수의 자산운용사들과 그렇지 못한 운용사들 간 격차가 한층 벌어질 것이다.

2) 대체투자 동향 및 전망 – 자산 유형별 각기 다른 궤적

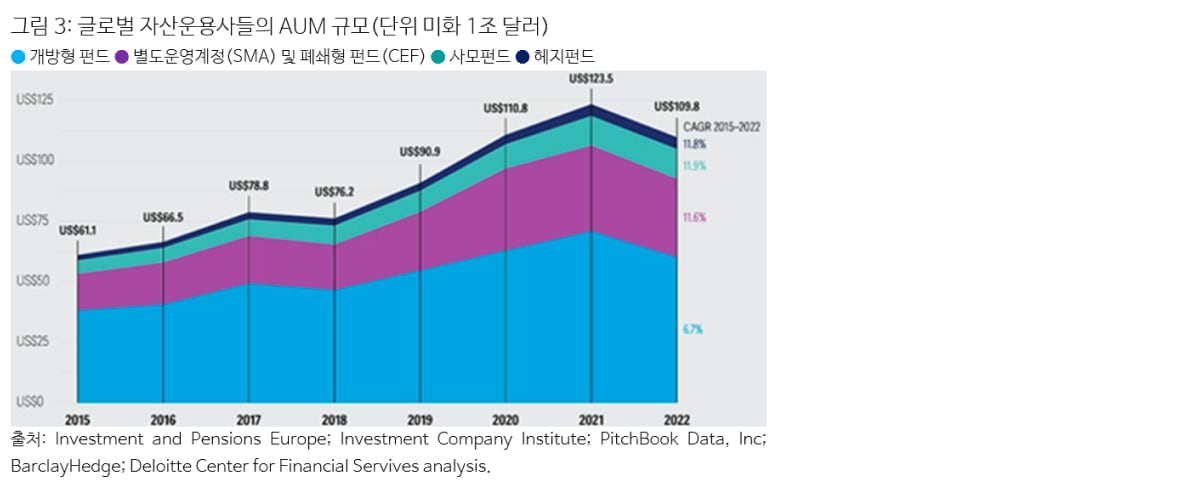

대체투자는 개방형 펀드보다 강한 회복력을 보여주고 있다(그림 3). 2022년 헤지펀드와 사모펀드(주식, 벤처캐피탈, 채권, 부동산, 실물자산, 모태펀드, 세컨더리 포함) AUM은 전년과 동일했다.19 20 헤지펀드와 사모펀드 AUM은 이처럼 개방형 펀드보다는 양호한 상황이지만 2021년까지 각각 3년 및 5년 연속 두 자릿수 증가율을 기록하다 2022년 증가세가 정체됐다.21

2022년 헤지펀드 수익률(펀드 가중치)은 -8.22%로 -21.6%를 기록했던 2008년 이후 최악의 성적을 기록했다.22 11개월 연속 자본이 유출되면서 총 3,230억 달러가 빠져나갔다.23 이는 2021년 헤지펀드 AUM 총규모의 6%를 넘는 수준이다.24 헤지펀드 수익은 2023년 초 잠시 플러스를 기록했으나, 이후 자본 순유출이 지속됐다.25

다만 자본 순유출과 마이너스 수익에도 2022년 헤지펀드 AUM은 줄지 않았다. 이처럼 이례적인 상황은 일부 대형 펀드들이 수익을 독차지하며 펀드간 수익 격차가 극심했다는 의미다. 시타델(Citadel)과 엘리엇(Elliott)이 대표적 승자로, 엘리엇의 펀드들은 2022년 업계 평균을 웃도는 수익을 거뒀고,26시타델의 주력 펀드도 38%의 수익률을 기록하며 업계 평균을 상회했다.27 뿐만 아니라 시타델은 거래수익도 280억 달러에 달했고, 성과급 수수료와 비용으로 120억 달러를 추가로 챙겼다. 이는 높은 수익이 가능하다면 얼마든지 수수료를 더 많이 낼 투자자들이 있다는 의미다.28

사모펀드는 2022년 3분기까지 1년 내부수익률(IRR)이 6.1%에 달해 여타 자산클래스보다 뛰어난 성적을 보였다.29 하지만 사모펀드들의 자금조달 여건은 열악해졌다. 2022년 사모펀드들이 조달한 자금은 전년비 약 20% 줄었고,30 자금조달에 성공한 펀드의 수도 약 41% 줄었다.31 2023년 1분기에도 상황은 개선되지 않아 조달액과 자금조달에 성공한 펀드의 수가 전년비 각각 28% 및 32% 줄었다.32 지역별로 북미 펀드들은 2018년 이후 계속 조달액을 늘리는 데 성공했으나, 아시아와 유럽은 지정학적 우려에 자금조달 여건이 악화되고 있다.33 전반적으로 내년까지 높은 금리가 유지돼 사모펀드들의 자금조달 어려움이 지속될 것으로 전망된다.

게다가 기업가치와 자산가치가 하락해, 일부 펀드들은 가치가 상승할 때까지 자산의 보유를 유지해야 할 수도 있다. 이로 인해 자본 배치가 위축돼 투자 유동성이 악영향을 받을 수 있다. 하지만 자금 조달액과 투자 유동성이 줄면 자산 가치가 하락한 틈을 타 미집행 투자금을 활용해 신규 투자 기회를 잡을 수 있다. 2022년 사모펀드들의 미집행 투자금은 전년비 14% 줄어 사모펀드 AUM 총액의 26%에 불과하다. 이는 2021년의 31%에서 줄어든 수준이다.34

※ 자산운용 업계 M&A 추세

자산운용 업계 2022년 인수합병(M&A) 건수(완료 및 체결)는 643건으로 2021년의 616건에서 4.4% 증가했다.35 2023년 1분기에도 324건으로 전년 동기의 307건에서 5.5% 증가했다.36 하지만 2022년 M&A 총규모는 전년비 대폭 감소했다.37 한편 딜로이트 서베이 결과, 향후 6~12개월 내 M&A 활동을 대폭 늘릴 것이라는 응답자 비율이 14%로 지난해 서베이의 6%에서 늘었다.38 이에 따라 M&A 건수는 계속 늘겠지만, 규모는 줄어들 것으로 예상된다.

자산운용 업계 여건 악화, 높은 인플레이션, 지정학적 불안정이 지속될뿐 아니라 자본조달비용도 상승해 대형 M&A 활동이 위축돼 총규모가 줄어드는 것이다. 이번 서베이 결과, 운영에 악영향을 주는 요인으로 인플레이션(56%)과 지정학적 불안정(58%)이 꼽혔다. 지난해와 비슷한 결과다.39 하지만 운영 여건이 악화되면 매력적인 M&A 기회가 발생해 소수의 대형 딜이 성사될 가능성이 있다. 최근 성사된 프랭클린 템플턴(Franklin Templeton)-퍼트넘 인베스트먼트(Putnum Investment) M&A와 클레이톤, 두빌리어 & 라이스(Clayton, Dubilier & Rice)-포커스 파이낸셜 파트너스(Focus Financial Partners) M&A가 대표적이다. 하지만 향후 6~12개월간 소형 M&A 건수가 대형 M&A보다 훨씬 가파르게 늘 것으로 전망된다.

대형 M&A가 희소한 만큼, 자산운용 업계의 M&A 관련 최대 우려 사안은 더 이상 통합과 전략이 아니다.40 지난해와 달리 이번 서베이 결과, 응답자들이 꼽은 M&A 관련 최대 우려 사안은 기업실사와 밸류에이션, 거래 준비상태로 나타났다. 이는 전략적 소형 딜의 건수가 지난해보다 증가하고 있는 추세에 부합하는 결과다.41 또한 M&A 관련 최대 우려 사안 두 가지 중 하나로 규제당국 승인을 꼽은 응답자가 38%로 지난해의 19%에서 크게 늘었다. 이는 M&A 관련 규제 감시가 강화된 결과로 풀이된다.42

자산운용 업계에서 주목할 만한 또 다른 M&A 추세는 사모펀드와 보험사의 결합이다.43 자산운용사들이 집행한 보험 관련 M&A는 2023년 1분기 28건으로 전년 동기의 23건에서 늘어, 관련 모멘텀이 강화되고 있음을 나타냈다.44 자산운용사-보험사 결합을 통해 자산운용사들은 보험사의 방대한 현금보유고를 활용해 AUM과 수익성을 증대할 수 있고, 보험사들은 투자 전문성을 확보해 포트폴리오 관리를 더욱 심화, 정교화할 수 있다.

단기적으로 자산운용 업계 M&A 활동은 소형 딜 중심으로 이뤄지며 소폭 위축될 수 있지만, 전반적으로 기술 역량 증강, 분산 역량 구축, 규모확대를 통한 비용 절감, 신상품 확보, 소규모 사업부 분사 등이 M&A 활동을 촉진하는 동력으로 작용할 전망이다. 또한 변동성이 높고 마진을 확보하기 어려운 여건에서 대형 운용사들과의 경쟁이 힘겨운 소형 자산운용사들 사이 M&A가 활발해질 것으로 전망된다.

─

1 Gunjan Banerji, “Stocks and bonds are falling in lockstep at pace unseen in decades,” The Wall Street Journal, May 3, 2022.

2 Deloitte Center for Financial Services 2024 Investment Management Outlook Survey; Deloitte Center for Financial Services 2023 Investment Management Outlook Survey; Deloitte Center for Financial Services 2022 Global Outlook Survey.

3 Deloitte Center for Financial Services 2024 Investment Management Outlook Survey.

4 Ibid.

5 Investment Company Institute, “2023 investment company factbook,” 2023; Deloitte Center for Financial Services analysis.

6 Ibid.

7 Ibid.

8 Ibid.

9 Ibid.

10 Ibid.

11 Tim Edwards, Anu R. Ganti, Craig Lazzara, Joseph Nelesen, and Davide Di Gioia, “SPIVA U.S. Year-End 2022,” S&P Dow Jones Indices, March 7, 2023.

12 Ibid.

13 Maya Beyhan, Joseph Nelesen, and Davide Di Gioia, “SPIVA Japan Year-End 2022,” S&P Dow Jones Indices, April 03, 2023; Anu R. Ganti, Tim Edwards, Maya Beyhan, Davide Di Gioia, and Grace Stoddart “SPIVA Europe Year-End 2022,” S&P Dow Jones Indices, April 12, 2023; Tim Edwards, Anu R. Ganti, Joseph Nelesen, and Davide Di Gioia, “SPIVA Canada Year-End 2022,” S&P Dow Jones Indices, March 16, 2023; Tim Edwards, Benedek Vörös, and Davide Di Gioia, “SPIVA Australia Year-End 2022,” S&P Dow Jones Indices, March 13, 2023.

14 Ibid.

15 Tim Edwards, Anu R. Ganti, Craig Lazzara, Joseph Nelesen, and Davide Di Gioia, “SPIVA U.S. Year-End 2022.”

16 Anu R. Ganti, Tim Edwards, Maya Beyhan, Davide Di Gioia, and Grace Stoddart “SPIVA Europe Year-End 2022.”

17 Tim Edwards, Benedek Vörös, and Davide Di Gioia, “SPIVA Australia Year-End 2022.”

18 Deloitte Center for Financial Services 2024 Investment Management Outlook Survey.

19 PitchBook, “2022 Annual global private market fundraising report – XLS summary,” accessed July 27, 2023; BarclayHedge, “Hedge Fund AUM data,” accessed July 7, 2023.

20 Ibid.

21 Ibid.

22 BarclayHedge, “Barclay Hedge fund index,” accessed July 27, 2023.

23 BarclayHedge, The BarclayHedge fund flow indicator, February 2023.

24 Ibid.

25 bid; BarclayHedge, “Barclay Hedge fund index.”

26 Matt Smith, Fraser Irving, and Will Muoio, “Global Billion Dollar Club assets decline 5%,” With Intelligence, May 30, 2023.

27 Laurence Fletcher, “Citadel breaks records with $16bn profit,” Financial Times, January 23, 2023.

28 Ibid; Deloitte Center for Financial Services analysis.

29 PitchBook, “Global Fund Performance Report – As of Q3 2022 with preliminary Q4 2022 data – XLS summary,” accessed July 27, 2023.

30 PitchBook, “Q1 2023 global private market fundraising report – XLS summary,” accessed July 27, 2023.

31 Ibid.

32 Ibid; PitchBook, “Q1 2022 global private market fundraising report – XLS summary,” accessed July 27, 2023.

33 PitchBook, “2022 Annual global private market fundraising report – XLS summary,” accessed July 27, 2023.

34 Ibid.

35 Deloitte Center for Financial Services analysis; Refinitiv Eikon.

36 Ibid.

37 Ibid.

38 Deloitte Center for Financial Services 2024 Investment Management Outlook Survey; Deloitte Center for Financial Services 2023 Investment Management Outlook Survey.

39 Ibid.

40 Ibid.

41 Deloitte Center for Financial Services 2024 Investment Management Outlook Survey.

42 Deloitte Center for Financial Services 2024 Investment Management Outlook Survey; Deloitte Center for Financial Services 2023 Investment Management Outlook Survey.

43 Matt Wirz and Leslie Scism, “Private equity taps insurers’ cash to speed up growth,” The Wall Street Journal, January 31, 2023.

44 Deloitte Center for Financial Services analysis; Refinitiv Eikon.

─

저자

Krissy Davis 딜로이트 미국 자산운용 부문 리더

Julia Cloud 딜로이트 글로벌 자산운용 섹터 리더