洞察解析

2023年趨勢解析《稅務篇》移轉訂價挑戰全面升級

勤業眾信稅務部/張宗銘會計師、周宗慶副總經理、闕月玲協理

全球數位化在COVID-19疫情推波助瀾下有顯著發展,後疫情時代各地區稅務查核也日趨嚴格,稅務機關在OECD建議框架中,積極引入數位轉型思維並推動變革,可預期未來稅務機關應用大數據及人工智慧(AI)等數位工具,進行稅務及移轉訂價查核將成大勢所趨。

另外,全球反避稅法令仍持續更新且推進中,不論是「數位經濟稅收挑戰的兩大支柱解決方案」,第一支柱數額B或第二支柱符合門檻的跨國企業將適用全球最低稅負制,以及2023年台灣CFC法令的實施,皆對移轉訂價有重大影響。加上與永續發展連結的「ESG」議題與移轉訂價亦息息相關,因此前述各項議題將使集團移轉訂價之挑戰與難度也不斷提升。

展望2023,在面臨多重的國際稅務環境變遷,我們預期企業移轉訂價管理將出現重大變革與挑戰,以下將就三項重點議題進行說明:

一、移轉訂價數位化查核應用

透過OECD所發布之數位轉型成熟度模型報告評估結果顯示,全球已有超過80個租稅管轄區積極推行數位轉型。且由下方圖示可以發現OECD所提出之數位轉型行動計畫,包含了國際化解決方案、稅務流程應用以及建立和資訊分享,可作為各國家運用之參考。

實務上,各地稅務機關的確積極將大數據及AI等數位化工具應用在移轉訂價查核中,以電子審查節省稽徵作業成本與人力,並增加查核之廣度及效率,包括:中國大陸採用「全國一戶式」稅務查核、印度透過CASS系統評估移轉訂價風險、澳洲應用ANGIE(AI工具)辨認企業的活動等,而台灣國稅局近年來也靈活應用數位化做為選案查核工具。以下將就三個面向進行數位化輔具工具運用之說明:

(一)集團利潤即時監控

面對稅務機關的數位化查核,企業可善用稅務價值鏈分析模型,或思考利用其他數位工具或整合至集團現有之ERP系統,即時掌握整段交易利潤配置,以進行調整及風險預示。

而TP營運分析模型(Operational Transfer Pricing)則用於導入現有之ERP系統中,將交易透過模型建置,即時掌握交易內容、成果並與移轉訂價政策設定進行檢測,針對差異與警示處進行調整及管理(如下圖)。

資料來源:Deloitte整理

(二)運用資料庫

隨著供應鏈轉型及區域供應鏈逐漸受到重視,複雜度高之受控交易模式,如技術服務提供及無形資產授權交易將隨之增加,且LIBOR退場後企業應如何評估集團內部資金交易政策,也是一大難題。對此可思考如何運用資金借貸及無形資產資料庫的公開資訊,並搭配相關差異調整等,提早建立預防機制之受控交易模式及訂價,並備妥移轉訂價相關文件。

(三)自動編製移轉訂價報告

企業過去對於移轉訂價採用分散及被動管理之模式,易導致集團就同一交易在不同個體訂價報告中表達不一致,在國際間資訊交換之趨勢下,若未來透過編製移轉訂價三層文據之數位工具(TP Digital DoX®)則可將稅務遵循的風險降至最低,並提升報告編製效率。

二、數位經濟「第一支柱」及「第二支柱」

2021年10月OECD發布包容性框架聲明,希望透過第一支柱與第二支柱方案來因應經濟數位化及全球化所帶來的稅收挑戰,OECD所提出之第一支柱方案係將全世界最具規模、最賺錢的跨國企業部分利潤的課稅權,重新分配給市場租稅管轄區;而第二支柱是全球最低稅負制(GloBE),其設定15% 為全球最低公司所得稅稅率,全球最低稅負制規定了一個協調的稅收制度,使大型跨國企業集團對其在每個稅務管轄區經營產生的收入繳納最低稅負。

受到COVID-19疫情及俄烏戰爭之影響,全球最低稅負制在歐盟成員國數次討論後將於2024年實施,所得涵蓋原則將於2023年12月31日以後之會計年度生效,而徵稅不足之支出原則則預計自2024年12月31日以後之會計年度開始實施。相較於一開始預計時程,前述延後實施給了跨國企業更多喘息時間來因應準備,但導入全球最低稅負制已是各國一致的共識,課稅內容更在規範範本及其註釋與相關釋例公布後已日益明朗,達門檻的跨國企業也就是達到繳交國別報告門檻之跨國企業,更應把握正式上路前的黃金時刻進行前置作業,特別是有效稅率的計算公式與各項調整項。

全球最低稅負制下的有效稅率計算公式中,對於所得稅費用以及財務會計淨所得皆有為數眾多之調整項目,雖然係以國別報告揭露之財務資料為出發點,但由於調整項目有額外的細節規定,跨國企業再進行評估時,應更加留意各項目對於有效稅率計算之影響。此外,為了前述有效稅率之計算,原國別報告各欄位之定義是否有相應之修正或應用規則之彈性,且前後期變動之差異分析及影響等議題,加上未來各國可能產生之補充稅額及可能的繳納地點及方式,可預期是未來集團將會面臨的挑戰。

三、ESG與移轉訂價之關聯性

多數國家已設定淨零排放目標以呼應全球淨零趨勢,歐盟更提出「碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM)」要求進口產品依碳含量繳交CBAM憑證,以加速各國減碳進程。此外,國際大廠紛紛宣示企業淨零排放目標期程,並要求旗下供應鏈廠商配合使用綠電與加強減碳。且各國淨零轉型規劃除致力減碳,亦將淨零視為國家未來經濟的新成長動能,如:英國將淨零轉型視為「綠色工業革命」,以及日本訂定「2050 碳中和綠色成長戰略」等。國際能源總署(International Energy Agency, IEA) 2021年提出「全球能源部門2050淨零排放路徑」報告指出,至2030年減碳貢獻主要是來自目前市場上已有的技術,但至2050年,將近一半的減量是來自目前仍僅在示範或原型階段的技術。與ESG相關之綠色金融、綠色無形資產與碳權交易等常見的議題,移轉訂價亦扮演重要角色,以下分別說明之。

(一) 綠色金融

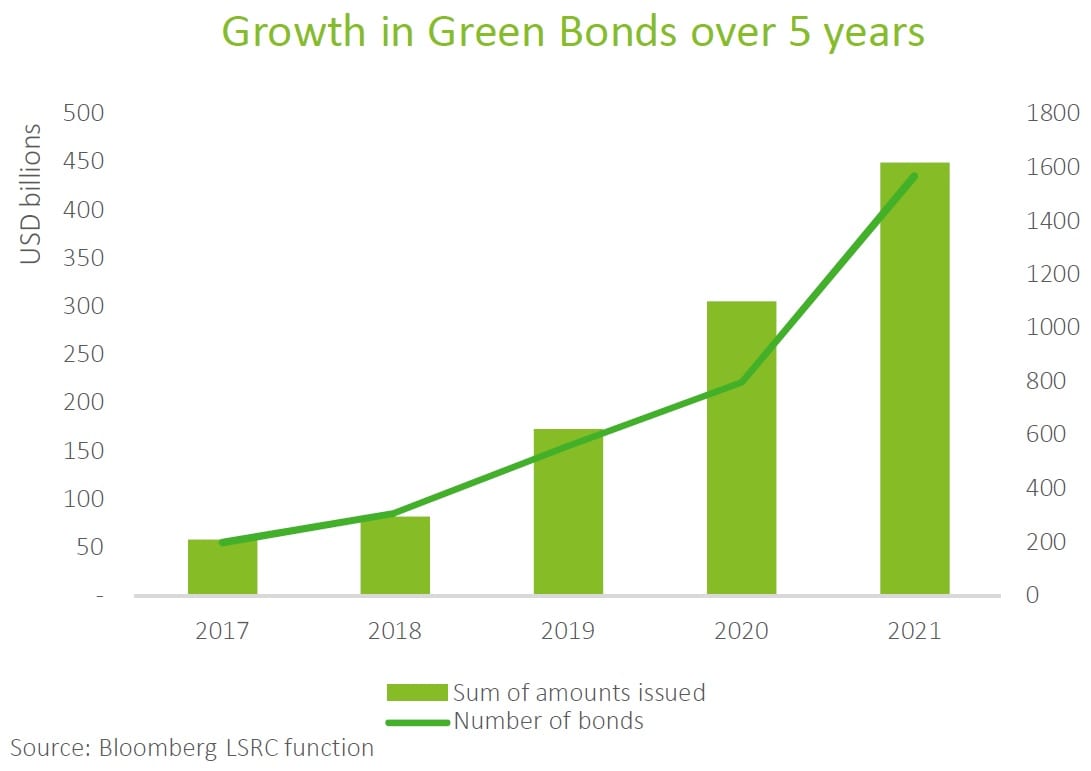

觀察近期與ESG議題有連結之金融債券,其稱之為綠色債券,主要募集的資金需要全部用在綠色投資計畫,績效一般優於傳統債券,由下圖所顯示,自2017年開始綠色債券的發行量及金額明顯上升,於2021年市場規模已達到美金4,500億元。集團企業若有操作綠色債券其在移轉訂價之潛在議題包括,綠色債券與一般債券之分開使用、若產生綠色債券溢價的分配與關係企業間協議的修訂。

資料來源:Deloitte整理

(二) 綠色無形資產

在可再生能源領域中,包含現有常見的風力及太陽能外,有許多新技術投入在提高現有可再生能源的可靠性並減少排放,例如:氫、生物燃料和其他電池儲能以及碳捕獲技術。

資料來源:Deloitte整理

前述因運用綠色資產所產生的新技術即為無形資產之一環,在擬定相關移轉訂價政策時,應搭配無形資產的辨識以及確認登記範圍,並同時執行功能風險分析與DEMPE(即為開發、提升、維護、保護及利用)分析,結合價值鏈分析角度,考量無形資產之貢獻程度,使集團企業移轉訂價利潤配置有一合規性依據可供參考。

(三)碳權交易

全球碳中和趨勢下,截至目前,已有超過 2,000 家企業正在制定所謂的「內部碳價格」,作為脫碳戰略的一部分,將其排放量作為貨幣價值的衡量。例如:內部碳訂價、審查碳排放、促進碳減排的管理措施,以及對外進行碳排放指標和相關衍生品的外部交易。因此,企業都需要建立新的集團移轉訂價政策,並對相關挑戰採取適當的應對措施,其中考慮因素主要包括:將綠色價值鏈作為分析和重組流程的核心環節,碳權額度的使用與分配,以及考慮集團層面的協同行動所產生的協同效益或負擔應如何進行分配等。

結論

環顧2022年國際稅收格局大幅變動下,正確識別和管理各地區稅務風險已成為跨國企業經營考量的重要因素,增加使用數位工具監測與管理和整合稅務系統成為一大趨勢,並考慮與稅務機關互動的所有可能性,使企業能更了解稅務機關的要求和當前稅務數位查核動態。在檢視第一支柱與第二支柱的潛在影響、集團移轉訂價利潤配置及營運流程價值鏈布局之同時,應善用科技與數位化工具,確保資料準確性,降低潛在稅務風險與遵循成本,藉由數位工具結合資料庫達到移轉訂價風險警示功能,以積極跟進全球潮流並因應移轉訂價數位查核時代的來臨。除此之外,ESG議題的發酵,綠色金融、綠色無形資產與碳權交易將會是未來關注重點,為了接軌各國對於環境保護與社會影響之議題,各企業應檢視對營運流程與價值鏈之影響層面,集團移轉訂價政策勢必擴充與調整,需考量不同面向及建立靈活可控的稅務合規模式,始能從容面對既深且廣之移轉訂價挑戰。