Actualité

Loi de finances n° 50-22 pour l’année budgétaire 2023

Présentation des principales dispositions – Janvier 2023

Sommaire

- Convergence progressive vers un taux de droit commun unifié

- Réduction progressive du taux de la RAS sur les produits des actions, parts sociales et revenus assimilés

- Réduction progressive du taux de la RAS sur les produits des actions, parts sociales et revenus assimilés

- Poursuite du processus de baisse de la CM

- Exclusion des entreprises financières des avantages fiscaux attachés aux ZAI

- Reconduction de la mesure transitoire incitant au réinvestissement du montant global du produit de cession des éléments d’actifs immobilisés

- Plafonnement de l’exonération de l’IR applicable à certaines indemnités

- Renforcement du principe de l’imposition du revenu global des personnes physiques et harmonisation des obligations déclaratives

- Prorogation jusqu’au 31 décembre 2026 de l’exonération des salaires versés lors du premier recrutement et du programme TAHFIZ

- Modification du mode d’imposition et de contrôle de l’impôt sur les profits fonciers

- Réaménagement du régime de l’auto-entrepreneur et de la CPU

- Suppression du régime de faveur IR pour les sociétés financières ayant le statut CFC

- Unification des taux applicables aux professions libérales

- Exonération de la TVA sans droit à déduction des personnes physiques exerçant des professions réglementées et dont le CA annuel est inférieur ou égal à 500.000 DH

- Unification des taux applicables aux professions libérales

- Institution de la RAS au titre des rémunérations allouées aux tiers

- Limitation d’exonération de l’impôt retenu à la source au titre des dividendes et autres produits de participation similaires versés par les sociétés ayant le statut CFC et les sociétés installées dans les ZAI

- Réaménagement du régime fiscal appliqué aux OPCI

- Nouvelle définition des sociétés à prépondérance immobilière

- Reconduction de la CSS pour les bénéfices des sociétés et les revenus des professionnels au titre de 2023, 2024 et 2025

- Régularisation de la situation fiscale des sociétés inactives

- Institution d'un dispositif douanier pour les Zai

- Prorogation du délai d'exécution des programmes d'investissement

Mesures phares

Impôt sur les sociétés

- Réforme de l’IS de manière progressive sur les 4 prochaines années pour atteindre en 2026 un taux de droit commun unifié de 20 %

- Réduction progressive du taux de la RAS sur les produits des actions, parts sociales et revenus assimilés pour atteindre un taux de 10 % en 2026

- Mesures spécifiques applicables aux sociétés ayant le statut CFC : (i) possibilité de constituer des provisions pour investissement et (ii) limitation de l’exonération quinquennale en matière d’IS aux 5 premiers exercices d’existence de la société

- Exclusion de certaines activités (banque et assurance) des avantages fiscaux attachés aux ZAI

Impôt sur le revenu

- Plafonnement de l’exonération de l’IR applicable à certaines indemnités pour dommages et intérêts accordées en cas de licenciement à 1.000.000 de DH

- Renforcement du principe d’imposition du revenu global annuel des personnes physiques en privilégiant la modalité de retenue à la source

- Prorogation, jusqu’au 31 décembre 2026, de l’exonération des salaires versés lors du premier recrutement et du programme TAHFIZ

Mesures communes

- Mise en place d’une RAS au titre des rémunérations allouées aux tiers

- Réaménagement du régime fiscal appliqué aux OPCI (nouvelles dispositions relatives aux sursis de paiement et abattements)

- Redéfinition des sociétés à prépondérance immobilière

- Limitation d’exonération de l’impôt retenu à la source au titre des dividendes et autres produits de participation similaires versés par les sociétés bénéficiant du statut CFC et les sociétés installées dans les ZAI

Impôt sur les sociétés

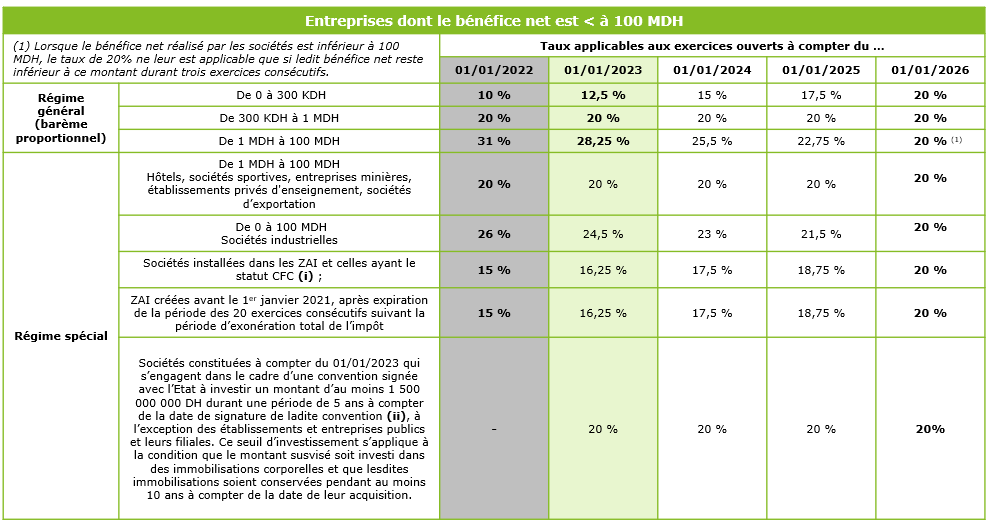

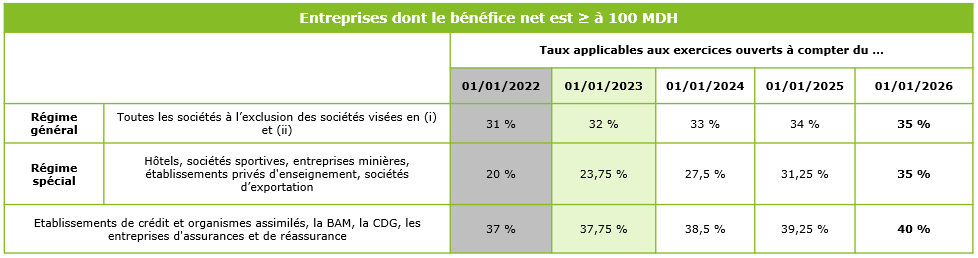

Convergence progressive vers un taux de droit commun unifié

Articles 6, 19 et 247-XXXVII-A du CGI

La LF propose la mise en place, à partir de 2023, d’une réforme de l’IS de manière progressive sur les 4 prochaines années pour atteindre les taux cibles suivants :

Modalités de calcul des acomptes

Les acomptes provisionnels dus, au titre de chaque exercice ouvert entre le 1er janvier 2023 et le 31 décembre 2026, seront calculés selon les taux d'IS applicables à cet exercice.

Taux applicable aux activités d'exportation

Le taux de 20 % applicable aux activités d'exportation est supprimé.

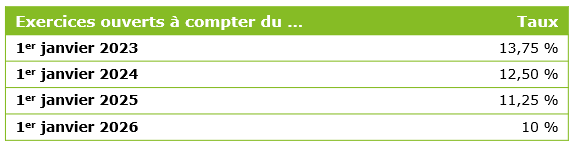

Réduction progressive du taux de la RAS sur les produits des actions, parts sociales et revenus assimilés

Articles 19 et 247-XXXVII-C du CGI

Dans le but d’atténuer l’impact de l’augmentation des taux de l’IS, la LF 2023 prévoit de réduire progressivement de 15 à 10 %, sur une période de 4 ans, le taux de RAS sur les produits des actions, parts sociales et revenus assimilés :

Les produits des actions, parts sociales et revenus assimilés distribués et provenant des bénéfices réalisés au titre des exercices ouverts avant le 1er janvier 2023, demeurent soumis au taux de 15 % (taux applicable en 2022).

Mesures spécifiques applicables aux sociétés ayant le statut CFC

Articles 6 II-B- 6°, 10-III-C-2, et 247-XXXVII-F du CGI

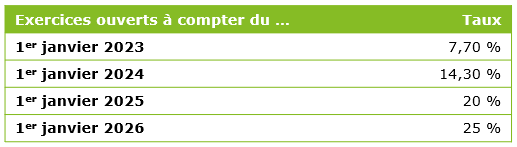

Possibilité de constituer des provisions pour investissement par les sociétés de services

- La LF 2023 institue une mesure permettant aux sociétés bénéficiant du statut CFC de constituer des provisions pour des investissement déductibles (dans la limite d’un certain pourcentage du bénéfice fiscal détaillé ci-après), après report déficitaire et avant impôt.

- Cette mesure est applicable, notamment sous réserve que l’investissement soit réalisé dans des titres de participation, au cours de l’exercice comptable suivant celui de la constitution des provisions précitées. L’entreprise concernée doit également conserver les titres acquis pendant au moins 4 ans, à compter de la date de leur acquisition.

- La LF 2023 limite la constitution des provisions pour investissement aux taux suivants :

Limitation de l’exonération quinquennale en matière d’IS

- La LF 2023 institue une mesure visant à limiter l’application de l’exonération totale de l’IS accordée aux sociétés ayant le statut CFC à l’expiration des 60 premiers mois suivant la date de leur constitution.

Poursuite du processus de baisse de la CM

Article 144-I-D du CGI

Dans la continuité de la baisse progressive des taux de la CM entamée par la LF 2022, la LF 2023 propose :

- D’appliquer un taux unifié de 0,25 % à toutes les entreprises quel que soit le résultat courant hors amortissement déclaré ;

- De réduire le taux de 6 % à 4 % pour les professions libérales ;

- De maintenir le minimum appliqué de 3.000 DH pour les personnes morales et de 1.500 DH pour les contribuables soumis à l’IR au titre des revenus professionnels déterminés selon le régime du RNR ou celui du RNS ainsi que pour les contribuables soumis à l’IR au titre des revenus agricoles déterminés d’après le régime du RNR ;

- De réduire taux de 0,25 % à 0,15 % pour les opérations effectuées par les entreprises commerciales au titre des ventes portant sur certains produits réglementés (e.g., beurre, huile, gaz, sucre, eau…).

Ces mesures sont applicables au titre des exercices ouverts à compter du 1er janvier 2023.

Exclusion des entreprises financières des avantages fiscaux attachés aux ZAI

Article 6-II-B-8° du CGI

La LF 2023 exclut du bénéfice des avantages fiscaux prévus en faveur des ZAI :

- Les établissements de crédit ;

- Les entreprises d’assurances et de réassurance ;

- Les intermédiaires d’assurances.

Ces mesures sont applicables aux entreprises susvisées à compter du 1er janvier 2023.

Reconduction de la mesure transitoire incitant au réinvestissement du montant global du produit de cession des éléments d’actifs immobilisés

Article 247-XXXV du CGI

La LF 2022 avait instauré une mesure transitoire et dérogatoire visant l’incitation au réinvestissement du montant global des produits de cession net d’impôt de certains éléments de l’actif immobilisé.

Cette mesure visait à instituer au profit des entreprises un abattement de 70 % applicable sur la plus-value nette réalisée à l’occasion de cession des éléments de l’actif immobilisé, à l’exception des terrains et constructions, au titre de l’exercice ouvert au cours de l’année 2022.

Le bénéfice de cette mesure était subordonné au respect, par l’entreprise, des conditions suivantes :

- Les actifs cédés devaient être détenus depuis plus de 8 ans ;

- La totalité de la plus-value réalisée devait être réinvestie dans un délai de 36 mois suivant la date de clôture de l’exercice concerné par la cession ;

- L’investissement réalisé devait être conservé durant au moins 5 ans.

La LF 2023 proroge cette mesure au titre des exercices 2023, 2024 et 2025.

Impôt sur le revenu

Plafonnement de l’exonération de l’IR applicable à certaines indemnités

Article 57-7 du CGI

La LF 2023 prévoit un seuil d’exonération pour les indemnités suivantes :

- L’indemnité de licenciement,

- L’indemnité de départ volontaire ;

- Et toute indemnité pour dommages et intérêts accordée en cas de licenciement.

Les indemnités susvisées, perçues à compter du 1er janvier 2023, sont exonérées en deçà du seuil de 1.000.000 DH.

En cas de cumul de plusieurs indemnités, le seuil s’applique sur le montant total des indemnités perçues.

Renforcement du principe de l’imposition du revenu global des personnes physiques et harmonisation des obligations déclaratives

Articles 4-IV, 15 bis, 28-III-A, 58-II-C, 64-II, 73-II, 86-1°, 151, 157 et 160 bis du CGI

La LF 2023 propose de renforcer le principe d’imposition du revenu global annuel des personnes physiques en privilégiant la modalité de retenue à la source. Les revenus concernés sont les suivants :

La LF 2023 instaure par ailleurs l’obligation du dépôt de la déclaration annuelle du revenu agricole même pour les contribuables disposant uniquement de revenus agricoles et réalisant un chiffre d’affaires annuel inférieur à 5 MDH.

Prorogation jusqu’au 31 décembre 2026 de l’exonération des salaires lors du premier recrutement et du programme TAHFI

Article 57-20° du CGI

Exonération des salariés lors du premier recrutement

Ce régime prévoit une exonération du salaire mensuel brut plafonnée à 10.000 DH qui sera versée par les entreprises créées durant la période allant du 1er janvier 2015 au 31 décembre 2022, dans la limite de 10 salariés.

L’exonération est accordée, pour une période de 24 mois, à compter de la date de recrutement du salarié, sous réserve du respect des conditions ci-après :

- Le salarié doit être recruté dans le cadre d’un contrat de travail à durée indéterminée ;

- Le recrutement doit être effectué dans les 2 premières années à compter de la date du début d’exploitation de l’entreprise, de l’association ou de la coopérative.

Programme TAHFIZ

Le dispositif TAHFIZ prévoit les avantages suivants au profit des entreprises associations et coopératives, dans la limite de 10 salariés et pour une durée de 24 mois :

- La prise en charge par l’Etat de la cotisation due par l’employeur au profit de la CNSS et de la taxe de formation professionnelle ;

- L’exonération de l’IR au titre du salaire mensuel brut plafonnée à 10.000 DH.

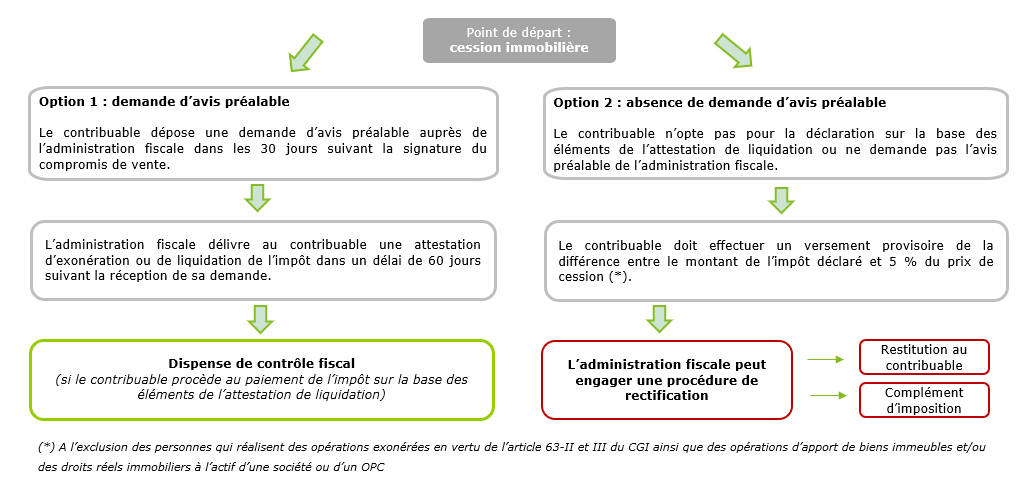

Modification du mode d’imposition et de contrôle de l’impôt sur les profits fonciers

Articles 173-I et 234 quinquies du CGI

La LF 2023 prévoit la modification du régime d’imposition et de contrôle de l’impôt sur les profits fonciers avec la possibilité pour le contribuable de solliciter une demande d’avis préalable auprès de la DGI avant de réaliser les opérations de cession d’immeubles, afin de valider la conformité (i) des éléments déterminants le profit foncier net imposable et (ii) de la déclaration des profits immobiliers.

Suppression du régime de faveur IR pour les sociétés financières ayant le statut CFC

Article 73-II-F-9° du CGI

La LF 2023 prévoit que les salariés d’entreprises financières (établissements de crédit, entreprises d’assurances et de réassurance, sociétés de courtage) qui bénéficient du statut CFC, seront soumis, à compter du 1er janvier 2023, au barème de l’IR constitué de taux progressifs allant de 0 à 38 %.

Pour rappel, les revenus salariaux versés aux salariés travaillant pour le compte de sociétés ayant le statut CFC (à l’exclusion des entreprises financières susvisées) sont passibles de l’impôt au taux spécifique de 20 % pour une période maximale de 10 ans à compter de la date de leur prise de fonction.

Les salariés susvisés peuvent demander, sur option irrévocable, à leur employeur à être imposés d’après les taux du barème progressif.

Réaménagement du régime de l’auto-entrepreneur et de la CPU

Articles 40-I, 42 bis, 45 bis-II, 82 quater I-8° et 151-IV du CGI

La LF 2023 a encadré le régime de l’auto-entrepreneur et de la CPU, en imposant par voie de retenue à la source, au taux libératoire de 30 %, le surplus du chiffre d’affaires annuel dépassant 80 000 DH réalisé par les prestataires de services avec le même client.

Taxe sur la valeur ajoutée

Unification des taux applicables aux professions libérales

Article 89-I-12° a du CGI

Les opérations effectuées par les avocats, interprètes, notaires, adel, huissiers de justice et vétérinaires seront soumises à l’instar des autres professions libérales à la TVA au taux normal de 20 %, au lieu du taux de 10 %.

Cette disposition est applicable aux opérations réalisées à compter du 1er janvier 2023.

Exonération de la TVA sans droit à déduction des personnes physiques qui exercent des professions réglementées et dont le CA annuel est inférieur ou égal à 500.000 DH

Article 91-II-3° du CGI

La LF 2023 permet aux professions réglementées (avocat, interprète, notaire, adel, huissier de justice, architecte, métreur-vérificateur, géomètre, topographe, arpenteur, ingénieur, conseil, comptable agréé, expert en toute matière et vétérinaire) dont le CA annuel est inférieur ou égal à 500.000 DH de bénéficier du régime d’exonération de la TVA sans droit à déduction, au même titre que les prestataires de services personnes physiques.

Cette mesure est applicable aux opérations réalisées à compter du 1er janvier 2023.

Mesures communes

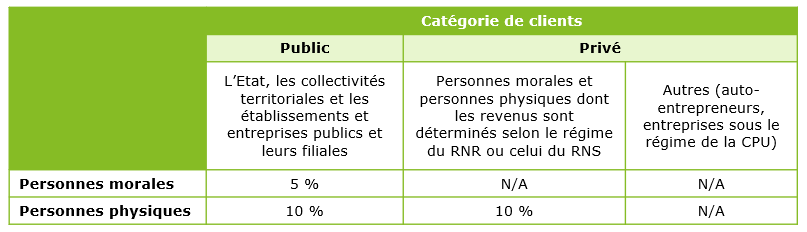

RAS au titre des rémunérations allouées aux tiers

Articles 4-IV, 15 bis, 45 bis, 157 et 174 du CGI

La LF 2023 institue une RAS en matière d’IS et d’IR sur les honoraires, commissions, courtages et autres rémunérations de même nature versées, mises à la disposition ou inscrites en compte des tiers.

Les taux applicables sont les suivants :

La RAS précitée est imputable sur le montant de l’IS ou de l’IR, avec droit à restitution.

Ces nouvelles dispositions s’appliquent aux rémunérations versées, mises à la disposition ou inscrites en compte, à compter du 1er janvier 2023, quelle que soit la date de leur facturation.

A notre sens, la notion de « rémunérations de même nature » inclut toutes les rémunérations relatives à des prestations de services qui sont facturées à des professionnels (inscrits au Registre du Commerce sous forme de patente ou de société) par d’autres professionnels.

Limitation d’exonération de l’impôt retenu à la source au titre des dividendes et autres produits de participation similaires versés par les sociétés bénéficiant du statut CFC et les sociétés installées dans les ZAI

Articles 6-I-C-1°, 13-II et 68-III du CGI

La LF 2023 prévoit :

- La limitation de l’exonération permanente de la RAS au titre des dividendes et autres produits de participation similaires versés par les sociétés bénéficiant du statut CFC et celles installées dans les ZAI aux non-résidents aux seuls dividendes et autres produits de participations de source étrangère.

- Cette mesure est applicable aux dividendes et autres produits de participation similaires distribués, provenant des exercices ouverts à compter du 1er janvier 2023.

A notre sens, la limitation de l’exonération de l’impôt retenu à la source concerne les dividendes rattachés aux revenus de source étrangère, générés par les sociétés établies en ZAI ou à CFC. Ce commentaire fera l’objet d’une mise à jour dès publication de la note circulaire commentant la loi de finances pour l’année budgétaire 2023.

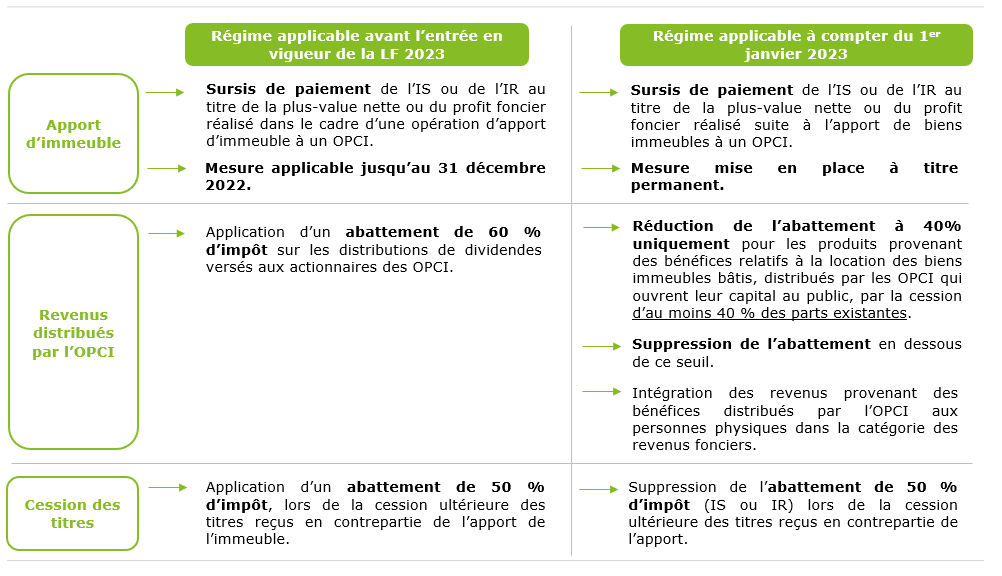

Réaménagement du régime fiscal appliqué aux OPCI

Articles 6-I-C-1° et 161 quinquies du CGI

Définition élargie des sociétés à prépondérance immobilière

Article 61-II du CGI

Définition applicable avant la LF 2023 :

- Les sociétés à prépondérance immobilière sont définies par le CGI en vigueur comme « toute société dont l’actif brut immobilisé est constitué pour 75 % au moins de sa valeur par des immeubles ou par des titres sociaux émis par les sociétés à objet immobilier ou par d’autres sociétés à prépondérance immobilière, à l’exclusion des immeubles affectés par la société à sa propre exploitation ».

Nouvelle définition proposée par la LF 2023

- La LF 2023 propose de redéfinir ces sociétés, en réduisant la proportion de 75 % de l’actif brut immobilisé à 50% de l’actif brut total.

- Les immeubles affectés par les sociétés à leur propre exploitation industrielle, commerciale, artisanale, agricole, à l’exercice d’une profession libérale ou au logement de leur personnel salariés sont toujours exclus du ratio.

- Cette mesure est applicable aux opérations de cession et d’apport des actions ou des parts sociales des sociétés à prépondérance immobilières réalisées à compter du 1er janvier 2023.

Le fait qu’une société soit qualifiée de « société à prépondérance immobilière » a des implications fiscales en cas de cession de ses titres, tant en termes de droit d’enregistrement (6 %) que de lieu d’imposition de la plus-value (toujours au Maroc même en cas d’application de convention fiscale).

Cette mesure vise à élargir le champ d’application de la fiscalité relative à ce type de société.

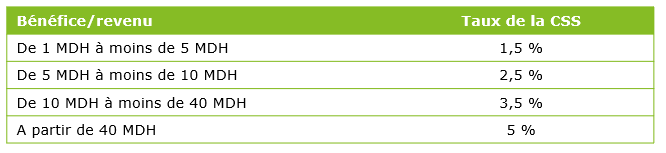

Reconduction de la CSS

Livre III – Titre III du CGI

La LF 2023 prévoit la reconduction de la CSS réinstaurée par la LF 2022 pour les bénéfices des sociétés et les revenus des professionnels au titre des années 2023, 2024 et 2025, selon le barème suivant :

Régularisation de la situation fiscale des sociétés inactives

Articles 228 bis et 247-XXXVIII du CGI

Afin d’accompagner certaines entreprises qui rencontrent des difficultés pour régulariser leur situation et pour déclarer la cessation totale de leur activité auprès de l’administration fiscale, la LF 2023 a introduit les deux mesures suivantes :

Régularisation de la situation fiscale des entreprises dites « inactives »

La LF 2023 prévoit que les entreprises dites « inactives » (c’est-à-dire les entreprises « n’ayant respecté aucune de leurs obligations fiscales au titre des 3 derniers exercices et n’ayant réalisé aucune opération ou n’ayant exercé aucune activité au titre de cette période ») :

- Sont invitées par lettre de notification émanant de l’administration fiscale à souscrire une déclaration de cessation d’activité. Le dépôt de cette déclaration doit se faire dans un délai de 30 jours suivant la date de réception de la lettre de notification.

- Une fois le dépôt effectué, les entreprises sont inscrites dans un registre des entreprises inactives. Toute procédure de taxation d’office à leur encontre est alors suspendue.

- Lorsque l’Administration constate qu’une entreprise inactive a réalisé des opérations ou a repris l’exercice d’une activité imposable, elle retire ladite entreprise du registre des entreprises inactives et engage la procédure de taxation d’office.

Régularisation de la situation fiscale des entreprises n’ayant réalisé aucun CA ou ayant uniquement versé le minimum de CM

La LF 2023 prévoit que les entreprises n’ayant réalisé aucun CA ou ayant uniquement versé le minimum de CM au titre des 4 derniers exercices peuvent bénéficier de la dispense du contrôle fiscal ainsi que de l’annulation d’office des majorations, amendes et pénalités pour défaut de dépôt des déclarations et de versement des impôts au titre des années non prescrites, dans les conditions suivantes :

- La souscription de la déclaration de cessation totale d’activité prévue à l’article 150 du CGI ;

- Le versement spontané, dans le même délai de la déclaration précitée, d’un montant forfaitaire de l’IS ou de l’IR selon le cas, de 5.000 DH, au titre de chaque exercice non prescrit.

Douanes et impôts indirects

Institution d’un dispositif douanier pour les ZAI

Articles 166 quater à 166 sexies du CDII

La LF 2023 institue un nouveau dispositif consacré aux ZAI, définissant le régime douanier qui leur est applicable ainsi que les pouvoirs des agents de l’administration des douanes dans l’enceinte de ces zones :

- Une surveillance permanente sera assurée par le service des douanes aux points d’accès et de sortie des ZAI. Le service des douanes sera autorisé à effectuer des contrôles à tout moment, lors de l’entrée, de la sortie ou du transit des marchandises au sein des ZAI.

- Les marchandises sortantes pourront être :

- Exportées ou réexportées hors du territoire assujetti ;

- Introduites dans le territoire assujetti sous l’un des régimes douaniers dans les conditions de droit commun. La mise à la consommation dans le territoire assujetti ne pourra cependant être autorisée que lorsque, pour des raisons commerciales justifiées, ces marchandises ne peuvent être exportées ;

- Les marchandises sortant seront mises à la consommation d’après l’espèce tarifaire et la valeur reconnue ou admise par le service le jour de la déclaration de mise à la consommation. Les taux des droits et taxes à l’importation exigibles sera celui en vigueur au jour de l’enregistrement de la déclaration de mise à la consommation.

Prorogation du délai d’exécution des programmes d’investissement

Article 164-1°-p du CDII

Pour rappel, le droit en vigueur prévoit l’exonération des droits de douane des biens d’équipement, matériels et outillages importés par ou pour le compte des entreprises qui s’engagent à réaliser un programme d’investissement portant sur un montant supérieur ou égal à 50 MDH.

- Cette exonération est accordée sous réserve de conventions conclues avec le Gouvernement et à condition que les biens importés susvisés soient nécessaires à la réalisation du programme d’investissement.

- Elle est accordée pour une durée de 36 mois à compter de la date de la première opération d’importation effectuée dans le cadre d’une convention en cours de validité.

La LF 2022 avait supprimé la possibilité de prorogation de ce délai en cas de force majeure ou de circonstances imprévisibles.

La LF 2023 propose de rétablir cette souplesse et accorde un délai supplémentaire de 24 mois en cas de force majeure ou de circonstances imprévisibles.

Note d'information

Suspension temporaire du dépôt de la déclaration pays par pays (« CbCR ») pour certains cas

Communiqué de la Direction Générale des Impôts (15 décembre 2022)

Le CbCR est une déclaration déposée par les entreprises multinationales qui permet de fournir à l’Administration une ventilation du montant des chiffres d’affaires, des bénéfices, des impôts et d'autres indicateurs d'activités économiques pour chaque juridiction fiscale dans laquelle le groupe exerce ses activités. Le CbCR ne s'applique qu'aux groupes d'entreprises multinationales dont le chiffre d'affaires annuel consolidé s'élève à 750 millions d'euros ou plus au cours de l'exercice précédent.

L'administration fiscale marocaine a récemment indiqué que l'obligation de déposer le CbCR au Maroc est temporairement suspendue pour les exercices ouverts à compter du 1er janvier 2021, pour toute société soumise à l'impôt sur les sociétés au Maroc qui remplit l'une des conditions suivantes :

- Être détenue directement ou indirectement par une société située dans un État qui n'exige pas le dépôt du CbCR et qui serait tenue de déposer ce rapport si elle était située au Maroc ;

- Être détenue directement ou indirectement par une société située dans un Etat avec lequel le Maroc n'a pas conclu d'accord comportant des dispositions sur l'échange de renseignements à des fins fiscales ;

- Être détenue directement ou indirectement par une société située dans un Etat qui a conclu avec le Maroc une convention permettant l'échange de renseignements à des fins fiscales, et dans lequel cette société étrangère est tenue de déposer le CbCR en vertu de la réglementation en vigueur dans cet Etat et serait tenue de déposer une telle déclaration si elle était située au Maroc, lorsque la société marocaine est informée par l'administration fiscale du défaut d'échange de renseignements de cet Etat, en raison de la suspension de l'échange automatique ou du défaut persistant de transmission automatique au Maroc des CbCR en sa possession.

Ainsi, les entreprises tenues de déposer le CbCR au Maroc pour l'exercice 2021 sont aujourd'hui les suivantes :

- Les sociétés mères ultimes établies au Maroc qui répondent aux critères prévus par la réglementation fiscale en vigueur et ;

- Les entités basées au Maroc, désignées par leur groupe pour le dépôt du CbCR au Maroc, qui en ont informé les autorités fiscales.

Notre expert