Hintergrund

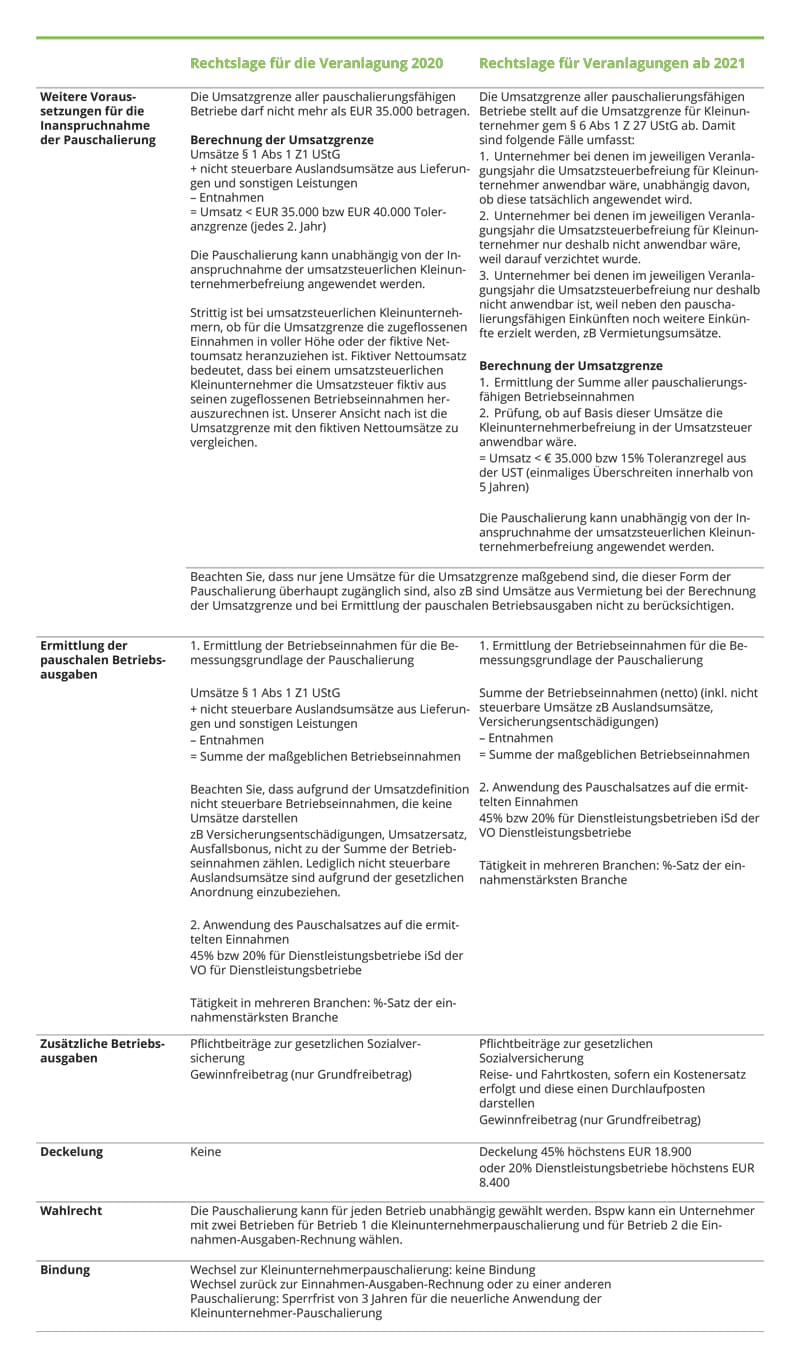

Im Rahmen des Steuerreformgesetzes 2020 wurde eine neue Pauschalierungsform für Kleinunternehmer geschaffen. Diese neue Pauschalierung ist ab der Veranlagung für das Jahr 2020 anwendbar. Das Abstellen auf einen neu definierten Kleinunternehmerbegriff im Rahmen dieser Regelung führte zu einer Komplexität, die dem Zweck der beabsichtigten Vereinfachung nicht gerecht wurde. Aus diesem Grund kam es nachfolgend zu einer legistischen Änderung, welche für Veranlagungen ab dem Jahr 2021 gilt. Daher werden nachfolgend die Regelungen für das Veranlagungsjahr 2020 sowie ab 2021 dargestellt.

Bei der Pauschalierung für Kleinunternehmer handelt es sich wie bei der Basispauschalierung um eine sogenannte Ausgabenpauschalierung. Die Betriebsausgaben werden in Höhe gesetzlich festgesetzter Prozentsätze der Summe der Betriebseinnahmen ermittelt. Der Prozentsatz beträgt in Abhängigkeit der ausgeübten Tätigkeit entweder 45% oder 20% für Dienstleistungsbetriebe. Ob ein Dienstleistungsbetrieb vorliegt regelt die Dienstleistungsbetriebe-Verordnung. Darin findet sich eine Auflistung jener Branchen, für die der Pauschalsatz von 20% angewandt wird.

Wer gilt als Kleinunternehmer?

Unternehmer mit Einkünften aus selbständiger Arbeit oder Einkünften aus Gewerbebetrieb, die den Gewinn mit Einnahmen-Ausgaben-Rechnung ermitteln und deren Umsätze eine bestimmte Umsatzgrenze nicht übersteigen.

Wer ist explizit ausgenommen?

Wesentlich beteiligte Gesellschafter / Gesellschafter-Geschäftsführer, Vorstände, Aufsichtsratsmitglieder und Stiftungsvorstände können die Pauschalierung unabhängig von der Umsatzhöhe nicht in Anspruch nehmen.

Bei Personengesellschaften ist die Pauschalierung anwendbar, sofern die Umsätze der gesamten Personengesellschaft die Umsatzgrenze nicht überschreiten. Der Pauschalsatz ist auf Ebene der Personengesellschaft zu berechnen und der Gewinn ist sodann auf die Gesellschafter aufzuteilen. Neben den bereits erwähnten zusätzlichen Betriebsausgaben dürfen auf Ebene des Gesellschafters zusätzlich Sonderbetriebsausgaben in tatsächlicher Höhe angesetzt werden. Die Pauschalierung darf von den Gesellschaftern (=Mitunternehmern) nicht zusätzlich für andere pauschalierungsfähige Einkünfte in Anspruch genommen werden.

Die gesetzlichen Aufzeichnungspflichten beschränken sich auf die Aufzeichnung der Betriebseinnahmen und die Aufzeichnung der in tatsächlicher Höhe geltend gemachten Ausgaben. Für abpauschalierte Aufwendungen gibt es keine Aufzeichnungspflicht. Bei Inanspruchnahme der Pauschalierung besteht keine Verpflichtung zur Führung eines Wareneingangsbuches bzw einer Anlagenkartei.

Umsatzersatz/Ausfallsbonus und Kleinunternehmerpauschalierung

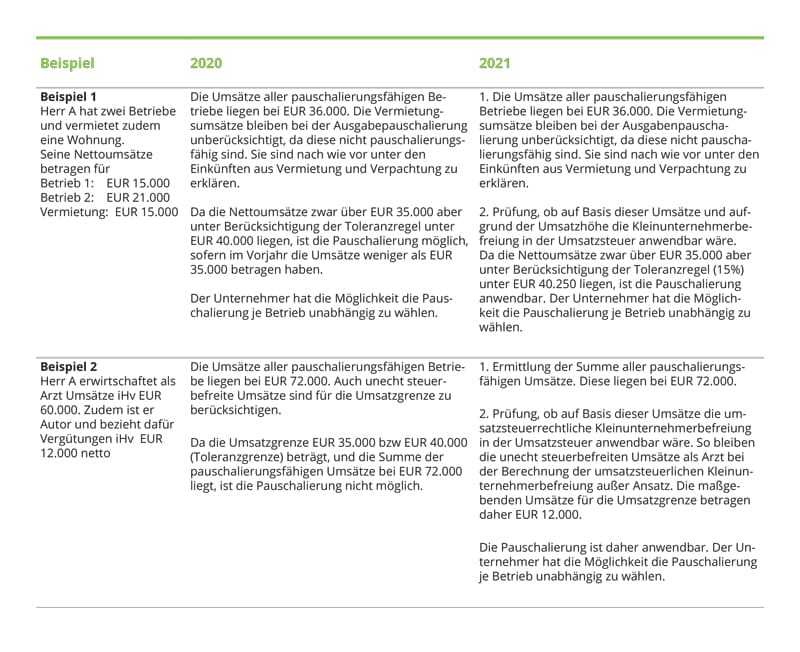

Für die Veranlagung 2020 gilt, dass der Umsatzersatz/Ausfallsbonus weder bei der Ermittlung der Umsatzgrenze noch bei der Ermittlung der Einkünfte zu berücksichtigen ist. Dies ergibt sich aus dem Umstand, dass bei der Berechnung der Betriebseinnahmen Umsätze, die umsatzsteuerlich nicht steuerbar sind, außer Ansatz bleiben.

Fixkostenzuschuss und Kleinunternehmerpauschalierung

Der Fixkostenzuschuss stellt einen steuerfreien Zuschuss dar, allerdings unterliegen die bezuschussten Ausgaben einer Aufwandskürzung. Im Rahmen der Einnahmen-Ausgaben-Rechnung sind die jeweiligen Ausgaben daher um den Zuschuss zu kürzen. Sofern jedoch eine Pauschalierung in Anspruch genommen wird und die bezuschussten Ausgaben abpauschaliert werden, mangelt es am unmittelbaren wirtschaftlichen Zusammenhang zwischen Zuschuss und Aufwand. Unserer Ansicht nach greift in diesem Fall das Abzugsverbot nicht. Eine Kürzung des Pauschales ist nicht vorgesehen.

Ihr Kontakt

Mag. Sieglinde Moser

Mag. Sieglinde Moser ist Steuerberaterin und Wirtschaftsprüferin und seit 2020 Partner bei Deloitte in Wien. Sie verfügt über langjährige Expertise in der steuerlichen Beratung von Unternehmen unterschiedlicher Branchen und Größe. Ihr Fokus liegt auf der umfassenden Betreuung von Klein- und Mittelbetrieben sowie freier Berufe zu sämtlichen steuerlichen-, Buchhaltungs- und Personalverrechnungsthemen. Sieglinde Moser ist zudem zertifizierte Expertin für Verfahrensrecht und Autorin mehrerer Fachpublikationen.