Im Zuge des NPO-Fonds für das 2. und 3. Quartal 2020 wurden bisher knapp 19.000 Förderzusagen mit einem Gesamtvolumen von rd EUR 340 Mio abgegeben. Bis 15.5.2021 können nun in der zweiten Phase nicht rückzahlbare Zuschüsse für das 4. Quartal 2020 beantragt werden. Die Ausgestaltung des NPO-Fonds für das 4. Quartal basiert auf den bereits bekannten Grundsätzen, welche wir Ihnen bereits in unseren Art News vom 14.7.2020 vorgestellt haben. Darüber hinaus wurde der Kreis der begünstigten Organisationen erweitert und spezielle Hilfen für die im Lockdown unmittelbar und mittelbar betroffenen gemeinnützigen Vereine geschaffen. Nachstehend dürfen wir einen Überblick über die Neuerungen geben.

Bemessungsgrundlage der förderbaren Kosten

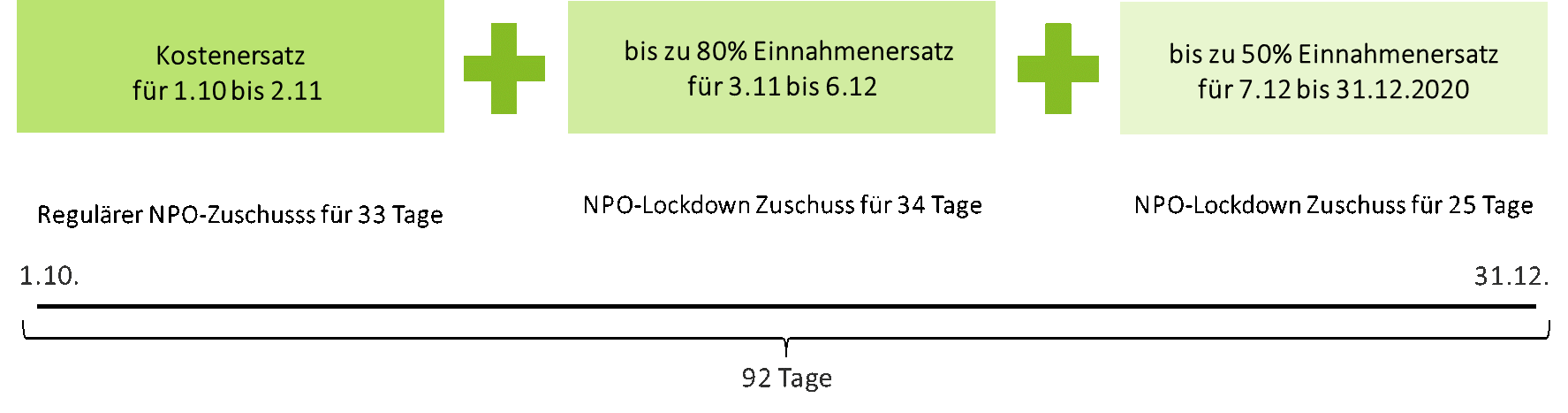

Für qualifizierte Organisationen, die im Lockdown weder behördlich geschlossen noch indirekt betroffen waren, wird der Zuschuss nach den bereits bekannten Grundsätzen der Phase 1 berechnet. Die Bemessungsgrundlage stellen die förderbaren Kosten dar, welche im Zeitraum vom 1.10.2020 bis zum 31.12.2020 angefallen sind. Die 11 Kostenkategorien wurden dabei unverändert aus der Phase 1 übernommen. Frustrierte Aufwendungen, die einer Veranstaltung zugerechnet werden können, die im Zeitraum vom 1.10.2020 bis 31.12.2020 in Folge von gesetzlich oder behördlich gesetzter Maßnahmen iZm COVID-19 nicht stattfinden konnte, sind jedoch nur dann förderbar, wenn sie vor dem 3.11.2020 entstanden sind.

Struktursicherungsbeitrag

Zur Abgeltung von Kosten, welche nicht unter die 11 Kostenkategorien fallen, kann erneut pauschal ein Struktursicherungsbeitrag in Höhe von 7% der Einnahmen des Jahres 2019 oder alternativ der Durschnitt der Einnahmen 2018 und 2019 herangezogen werden. Der Struktursicherungsbetrag für das 4. Quartal 2020 wurde diesmal mit EUR 90.000 beschränkt und somit verglichen zur Phase 1, wo für zwei Quartale maximal EUR 120.000 bereitgestellt wurden, deutlich erhöht.

Beschränkung der Höhe der Förderung

Die maximale Höhe des regulären NPO-Zuschusses der Phase 2 beläuft sich auf EUR 1,2 Mio je förderungswerbender Organisation. Beantragen sowohl eine NPO als auch deren Beteiligungsorganisation eine Förderung, kommt es zu einer gemeinsamen Betrachtung, sodass der Maximalbetrag nur einmal gemeinsam zusteht. Der Maximalbetrag von EUR 1,2 Mio wird anteilsmäßig um jenen Zeitraum gekürzt für den ein NPO-Lockdown-Zuschuss gewährt wird oder ein Umsatzersatz bezogen wurde.

Die Förderung ist weiters beschränkt durch:

- die Höhe der förderbaren Kosten zuzüglich des Struktursicherungsbeitrags und eines allfällig beantragten NPO-Lockdown-Zuschusses und

- der Höhe des Einnahmenausfalls im 4. Quartal 2020 oder

- der Höhe des anteilsmäßig gekürzten Einnahmenausfalls zuzüglich des beantragten NPO-Lockdown-Zuschusses oder

- der Höhe des anteilsmäßig gekürzten Einnahmenausfalls, wenn ein Umsatzersatz bezogen wurde.

Der Einnahmenentfall wird durch Gegenüberstellung der Einnahmen des 4. Quartals 2020 mit jenen des 4. Quartals 2019 oder alternativ mit dem Durchschnitt der Einnahmen des 4. Quartals 2018 und 2019 ermittelt. Für Zeiten für die ein Umsatzersatz bezogen wurde oder der NPO-Lockdown-Zuschuss gewährt wird, kommt es zu einer anteilsmäßigen Kürzung des Einnahmenausfalls. Das BMKÖS hat auf seiner Homepage übersichtliche Berechnungsbeispiele bereitgestellt.

Zahlungsflüsse zwischen verbundenen Organisationen

Eine verbundene Organisation liegt vor, wenn eine unmittelbare oder mittelbare Beteiligung einer Organisation von mehr als 50% an einer anderen Organisation besteht. In der zweiten Phase können Zahlungsflüsse zwischen verbundenen Organisationen auch bei Fremdüblichkeit weder bei der Berechnung der förderbaren Kosten noch bei der Berechnung des Einnahmenausfalls berücksichtigt werden.

Gemeinnützige Vereine – Ersatz der Einnahmen

Vereine, die im vierten Quartal 2020 behördlich geschlossen waren, aber keine umsatzsteuerpflichtigen Einnahmen erzielen, konnten auch keinen Antrag auf Umsatzersatz über FinanzOnline stellen. Für diese Fälle wurde als wesentlichste Neuerung der Phase 2 der NPO-Lockdown-Zuschuss geschaffen. Direkt betroffen sind Vereine, die in einer Branche tätig sind, die explizit in den COVID-19 Schutzmaßnahmenverordnungen oder den COVID-19 Notmaßnahmenverordnungen angeführt werden wie zB Sport- oder Theatervereine. Das BMÖKS hat eine Liste der besonders betroffenen Branchen bereitgestellt.

Ebenso gilt der NPO-Lockdown-Zuschuss für indirekt betroffene Vereine. Das sind solche, die einen Einnahmenausfall von mindestens 40% erlitten haben und den überwiegenden Teil ihrer Einnahmen mit unmittelbar betroffenen Organisationen oder Unternehmen erwirtschaften.

Beim NPO-Lockdown-Zuschuss wird als Bemessungsgrundlage nicht auf die Kosten abgestellt, sondern auf die während des Lockdowns entgangenen Einnahmen. Ausgangspunkt bilden die Einnahmen des 4. Quartals 2019. Diese sind in einem ersten Schritt um folgende Positionen zu kürzen:

- Spenden im 4. Quartals 2019

- Förderungen der öffentlichen Hand im 4. Quartal 2019

- Einnahmen, für die bereits ein Umsatzersatz über FinanzOnline gewährt wurde (zB im Fall von Vereinen, die umsatzsteuerpflichtige Umsätze ausführen)

In einem zweiten Schritt werden die so gekürzten Einnahmen 2019 durch die 92 Tage des 4. Quartals 2020 dividiert und anschließend mit den Tagen multipliziert, in denen der Verein vom Lockdown betroffen war. Der erste Lockdown des 4. Quartals 2020 umfasste im Zeitraum vom 3.11.2020 bis 6.12.2020 34 Tage. Der zweite Lockdown vom 7.12.2020 bis zum 31.12.2020 25 Tage.

In einem dritten Schritt wird der so ermittelte Betrag pro Lockdownphase mit der branchenspezifischen Ersatzrate nach der Lockdown-Umsatzersatz-Verordnung ermittelt. Diese beträgt für den Zeitraum 3.11.2020 bis 6.12.2020 bis zu 80% und für den Zeitraum 7.12.2020 bis 31.12.2020 bis zu 50%. Die relativ komplizierte Berechnung erfolgt durch den AWS-Fördermanager vollautomatisch, sodass nur die entsprechenden Parameter in die Eingabemaske einzutragen sind.

Der NPO-Lockdown-Zuschuss ersetzt für den betroffenen Zeitraum anteilsmäßig den regulären NPO-Zuschuss. Bei der Beantragung sind dennoch die förderbaren Kosten und der Einnahmenausfall für das gesamte 4. Quartal anzugeben. Auf Basis dieser Angaben wird eine Vergleichsrechnung erstellt. Sollte diese ergeben, dass der reguläre NPO-Zuschuss für das gesamte 4. Quartal 2020 höher ausfallen würde als der anteilige reguläre NPO-Zuschuss zuzüglich NPO-Lockdown-Zuschuss zusammengerechnet, wird automatisch auf den regulären NPO-Zuschuss für das gesamte 4. Quartal 2020 aufgestockt.

Der NPO-Lockdown-Zuschuss steht nur gemeinnützigen Vereinen zu. Andere unmittelbar betroffene förderbare Organisationen, die umsatzsteuerpflichtige Einnahmen erzielen, konnten bis spätestens 15. Jänner 2021 einen Umsatzersatz über FinanzOnline einbringen. Warum andere gemeinnützige Rechtsträger wie zB gemeinnützige GmbHs, die keine umsatzsteuerpflichtigen Erlöse erzielen, vom NPO-Lockdown-Zuschuss ausgeschlossen wurden, wird nicht begründet. Betragsmäßig ist der NPO-Lockdown-Zuschuss mit EUR 800.000 begrenzt.

Umsatzersatz und regulärer NPO-Zuschuss

Hat eine begünstigte Einrichtung, die umsatzsteuerpflichtige Einnahmen erzielt, bereits den Umsatzersatz über FinanzOnline beantragt, wird der reguläre NPO Zuschuss für den Zeitraum des Umsatzsersatzes anteilsmäßig gekürzt. Mittels Vergleichsrechnung wird auch hier sichergestellt, dass die Beantragung des Umsatzersatzes für die begünstigte Einrichtung zu keiner Schlechterstellung führt. Wird festgestellt, dass der reguläre NPO Zuschuss für das gesamte 4. Quartal 2020 vorteilhafter wäre, wird entsprechend aufgestockt.

Erweiterung des Kreises der begünstigten Einrichtungen

Bei der bisherigen Ausgestaltung des NPO-Fonds für das 2. und 3. Quartal 2020 waren Gemeinschaftsunternehmen, an denen begünstigte Einrichtungen zu gleichen Teilen beteiligt sind, (zB Beteiligung von jeweils 50%) ausgeschlossen, obwohl 100% der Anteile am Gemeinschaftsunternehmen von begünstigten Rechtsträgern gehalten wurden. Nunmehr sind auch diese Gemeinschaftsunternehmen anspruchsberechtigt.

Ausblick

Wie auch schon bei anderen Hilfsmaßnahmen iZm COVID-19, zeigt sich, dass auch die Phase 2 des NPO-Fonds nicht so einfach ausgestaltet ist, wie dies von NPO-Seite gewünscht wäre. Wir stehen Ihnen daher für Fragen rund um den NPO-Fonds zur Verfügung und unterstützen Sie sehr gerne bei der Beantragung der Förderungen. Abschließend sei erwähnt, dass erfreulicherweise auf der Homepage des Bundesministeriums für Landwirtschaft, Regionen und Tourismus auch bereits eine Verlängerung des Förderprogramms auf das erste Quartal 2021 angekündigt wurde.

![]()

Ihr Kontakt

Mag. Wilfried Krammer

Wilfried Krammer ist Partner bei Deloitte. Als Steuerberater verfügt er über langjährige Erfahrung in der Beratung von Familienunternehmen und Tochtergesellschaften von multinationalen Unternehmen. Er unterstützt Unternehmen mit maßgeschneiderten Lösungen im Rechnungswesen. Dies geschieht durch Outsourcing der Buchhaltung und Lohnverrechnung, Co-Sourcing sowie dem Einsatz seines Teams vor Ort beim Klienten. Darüber hinaus hat er einen speziellen Beratungsschwerpunkt im Gemeinnützigkeitsrecht, insbesondere in Kunst & Kultur, Sport und im Sozialbereich.