Artikel

Risikotragfähigkeit

Treffen von unternehmerischen Entscheidungen unter Berücksichtigung der Unsicherheit

Unternehmerische Entscheidungen gehen immer mit Unsicherheiten einher. Welches zusätzliche Risiko entsteht durch eine neue Investition? Und reichen unsere finanziellen Mittel, um dieses Risiko abzudecken und ohne eine Bestandsgefährdung zu riskieren? Experten für Business Assurance bei Deloitte, sprechen im Interview über das Konzept der Risikotragfähigkeit und wieso es immer wichtiger wird Risikomanagement und Unternehmenssteuerung zu verknüpfen.

Woher kommt der Grundgedanke Risikoinformationen in die Steuerung des Unternehmens zu integrieren?

Unser Umfeld ist stetig im Wandel aktuell aber ganz besonders stark, nicht nur durch Globalisierung und Digitalisierung. Sich rasant verändernde Rahmenbedingungen und eine zunehmende Wettbewerbsintensität erschweren die Erreichung der gesetzten Strategie und der damit verbundenen Ziele. Auch die COVID-19 Krise zeigt, dass selbst Ereignisse die zunächst extrem unwahrscheinlich wirkten, sich mit weitreichenden Folgen für die Wirtschaft materialisieren können. All diese Unsicherheiten müssen in der Steuerung des Unternehmens berücksichtigt werden.

Risikomanagement ist mittlerweile also weitaus mehr als die Erfüllung von regulatorischen Anforderungen. Vielmehr muss die Unternehmenssteuerung in der Lage sein, Risikoinformationen die die Unsicherheit des Geschäftsumfeldes abbilden, in unternehmerische Entscheidungen mit einzubeziehen. Dabei kann es sich z. B. um Entscheidungen über zukünftige Investitionen handeln oder um die Aussage, ob eine Bestandsgefährdung des Unternehmens vorliegt.

Wird diese betriebswirtschaftliche Sicht auf das Risikomanagement auch in Zukunft mehr in den Mittelpunkt rücken?

Richtig. Bereits das Aktiengesetz legt fest, dass Unternehmen bestandsgefährdende Entwicklungen frühzeitig erkennen müssen (vgl. §92 Abs. 4a AktG). Um dies zu ermöglichen und eine adäquate Aussage darüber zu treffen, ob eine Bestandsgefährdung des Unternehmens vorliegt, wird der Vorstand immer stärker in die Pflicht gerufen, die unternehmensindividuelle Risikotragfähigkeit zu beurteilen.

Was versteht man unter Risikotragfähigkeit?

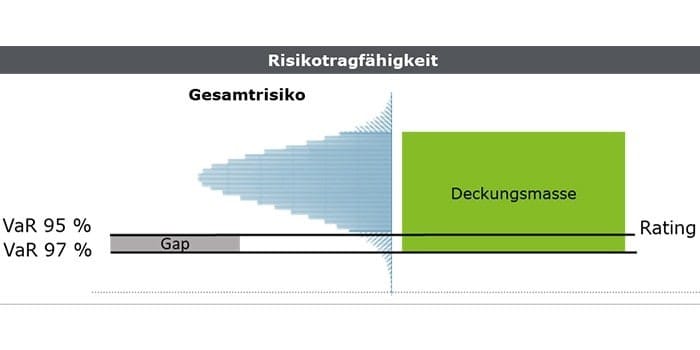

Risikotragfähigkeit ist das maximale Risikoausmaß, welches das Unternehmen ohne Gefährdung seines Fortbestands tragen kann. Es versteht sich also als Gegenüberstellung des Gesamtrisikos mit den zur Risikodeckung verfügbaren finanziellen Mitteln, der sogenannten Deckungsmassen. Bei letzterem handelt es sich um betriebswirtschaftliche Kapazitäten der Vermögens-, Finanz- und Ertragslage, welche im Falle von Risikoeintritten zur Abfederung der Auswirkungen herangezogen werden. Ist dabei das Verhältnis von Deckungsmasse zu Gesamtrisiko nicht ausreichend, können Unternehmen im Falle des gleichzeitigen Eintritts unterschiedlicher Risiken in eine Bestandgefährdung geraten. Natürlich ist es ökonomisch auch nicht vorteilhaft, zu viel Deckungsmasse im Vergleich zum Gesamtrisiko vorzuhalten und damit Investitionen zu verhindern und Opportunitätskosten zu steigern. Unter Kenntnis der Risikotragfähigkeit können Manager also weitreichende unternehmerische Entscheidungen ganz bewusst tätigen und so den wirtschaftlichen Erfolg sowie die Existenz des Unternehmens sichern.

Können Sie uns hierfür ein Beispiel nennen?

Nehmen wir an, ein Unternehmen verfügt in Form seines Eigenkapitals über eine gewisse Deckungsmasse. Dem gegenüber stellt es das Gesamtrisiko, das mittels einer Simulation aggregiert wurde. Aus der Gegenüberstellung geht hervor, dass die Deckungsmasse 97 % des simulierten Gesamtrisikos abfängt. Dies bedeutet, dass mit einer Wahrscheinlichkeit von 97 % das zur Risikodeckung der Risikosituation zurückgelegte Kapital ausreichend ist. Um sein Zielrating weiterhin stabil zu halten, verlangt es der Risikoappetit des beispielhaften Unternehmens, nur 95 % der Risiken durch finanzielle Mittel abzudecken. Folglich können noch weitere Risiken z.B. in Form von wichtigen strategischen Investitionen eingegangen werden, um so unternehmerische Chancen realisieren zu können.

Inwiefern geschieht die Bewertung der Risikotragfähigkeit bereits heute in Unternehmen?

Während viele Unternehmen ihr Risikomanagement bereits als aktives Steuerungsinstrument zur Unterstützung der Erreichung der Unternehmensziele verwenden, haben sehr wenige ein Konzept zur Analyse ihrer Risikotragfähigkeit. Auch bei der Implementierung einer Risikostrategie und Definition des Risikoappetits, die das Konzept der Risikotragfähigkeit weiter konkretisieren, besteht großer Bedarf zur Weiterentwicklung.

Und dies hat Folgen für die Unternehmenssteuerung?

Fehlt die Betrachtung der Risikotragfähigkeit, ist keine fundierte Aussage über die Bestandsgefährdung des Unternehmens möglich, da keine Aussage darüber getroffen werden kann, in welchem Verhältnis das Gesamtrisiko zur finanziellen Deckungsmasse steht. Zugleich fehlt damit auch eine Grundlage für die zentrale Herausforderung bei unternehmerischen Entscheidungen unter Unsicherheit: Dem Abwägen von Erträgen und Risiken. Auch hier kann das Konzept der Risikotragfähigkeit zukünftig Orientierung geben.

Welche Voraussetzungen müssen erfüllt sein, damit das Konzept der Risikotragfähigkeit funktioniert?

Ausgangspunkt stellt zunächst ein möglichst vollständiges, realistisch bewertetes und aggregiertes Risikoportfolio dar. Aber natürlich muss das Konzept auch in alle Unternehmensbereiche und -elemente integriert werden, nicht nur in strategische Entscheidungen, sondern auch in die Prozesslandschaft und Organisation, denn nur so kann die Verankerung einer adäquaten Risikokultur im Unternehmen gelingen.

Risikotragfähigkeit - Das Fazit

- Die Verknüpfung von Risikomanagement und Unternehmenssteuerung ist notwendig für einen zielführenden Umgang mit Unsicherheiten in der Unternehmensführung. Sie liefert Mehrwert auf dem Weg zur Erreichung der Unternehmensziele.

- Risikotragfähigkeitskonzepte & -analysen nehmen eine Schlüsselrolle bei der Verzahnung von Risikomanagement und Unternehmenssteuerung ein. Sie umfassen sowohl die unternehmensindividuelle Gegenüberstellung vorhandener Risikodeckungsmassen als auch die korrespondierende Gesamtrisikoposition des Unternehmens in Bezug auf das Eigenkapital und die Liquidität.

- Neben dem betriebswirtschaftlichen Nutzen von Risikotragfähigkeitskonzepten & -analysen werden die Anforderungen an deren Ausgestaltung und Nachweisbarkeit in Zukunft verschärft werden.

- Häufig liegen wesentliche Informationen zur Umsetzung von Risikotragfähigkeitskonzepten & -analysen im Unternehmen bereits vor und müssen weiter systematisiert sowie mit adäquaten Methoden unterlegt werden.

Wenn Sie Fragen zur Risikotragfähigkeit haben, wenden Sie Sich bitte an unsere Expertinnen und Experten.

Ihr Kontakt