Wir freuen uns, Ihnen unsere neuste Edition der Broschüre «Leben und Arbeiten in der Schweiz» vorstellen zu können.

Die neueste Ausgabe unserer Broschüre «Leben und Arbeiten in der Schweiz» gibt einen Überblick über wichtige Themen für ausländische Staatsangehörige, die ihren Wohnsitz in die Schweiz verlegen. Es geht dabei nicht nur um Steuern und Themen rund um die Arbeit, sondern auch um Feiertage, Verkehr, Bildungssystem und Verkehr.

Wir hoffen, diese Broschüre gibt Ihnen nützliche Informationen und dient Ihnen als Leitfaden zum Thema “Leben und Arbeiten in der Schweiz”

Fakten und Hintergründe

Im Herzen Europas gelegen, ist die Schweiz nach den Vereinigten Staaten von Amerika der zweitälteste Bundesstaat der Welt. Das Land ist in 26 Gliedstaaten aufgeteilt, welche Kantone genannt werden. Diese haben sich ursprünglich mit der Ratifizierung der Verfassung von 1848 zur Eidgenossenschaft zusammengeschlossen. Der Kanton Jura, welcher sich 1979 vom Kanton Bern abgespalten hat, bildet die einzige Ausnahme. Bern ist die Hauptstadt der Schweiz.

Die Schweiz hat heute rund 8,5 Millionen Einwohner, wovon die meisten in den Grossstädten leben – Zürich, Basel, Genf und Bern. Im Vergleich zu anderen europäischen Ländern ist der Ausländeranteil in der Schweiz mit rund 24 % der Einwohner besonders hoch. Die überwiegende Mehrheit der ausländischen Einwohner kommt aus Europa: Italien (15,4 %), Deutschland (15,1 %) und Portugal (13,1 %). Der Anteil der Einwohner aus anderen Kontinenten ist leicht steigend.

Die Wirtschaft der Schweiz ist hinsichtlich des Bruttoinlandsprodukts (BIP) recht robust. Nach dem Pro-Kopf-BIP zählt die Schweiz zu den reichsten Ländern der Welt. Das BIP der Schweiz wird hauptsächlich im Dienstleistungsbereich (71 %) und Branchen wie dem Maschinenbau, der Arzneimittelherstellung und der Uhrmacherei (27 %) erwirtschaftet.

Die Schweiz ist für ihren hohen Lebensstandard bekannt und zieht Fachleute und deren Familien aus aller Welt an. Zürich und Genf werden oft zu den Städten mit der höchsten Lebensqualität der Welt gezählt.

Vor Zuzug

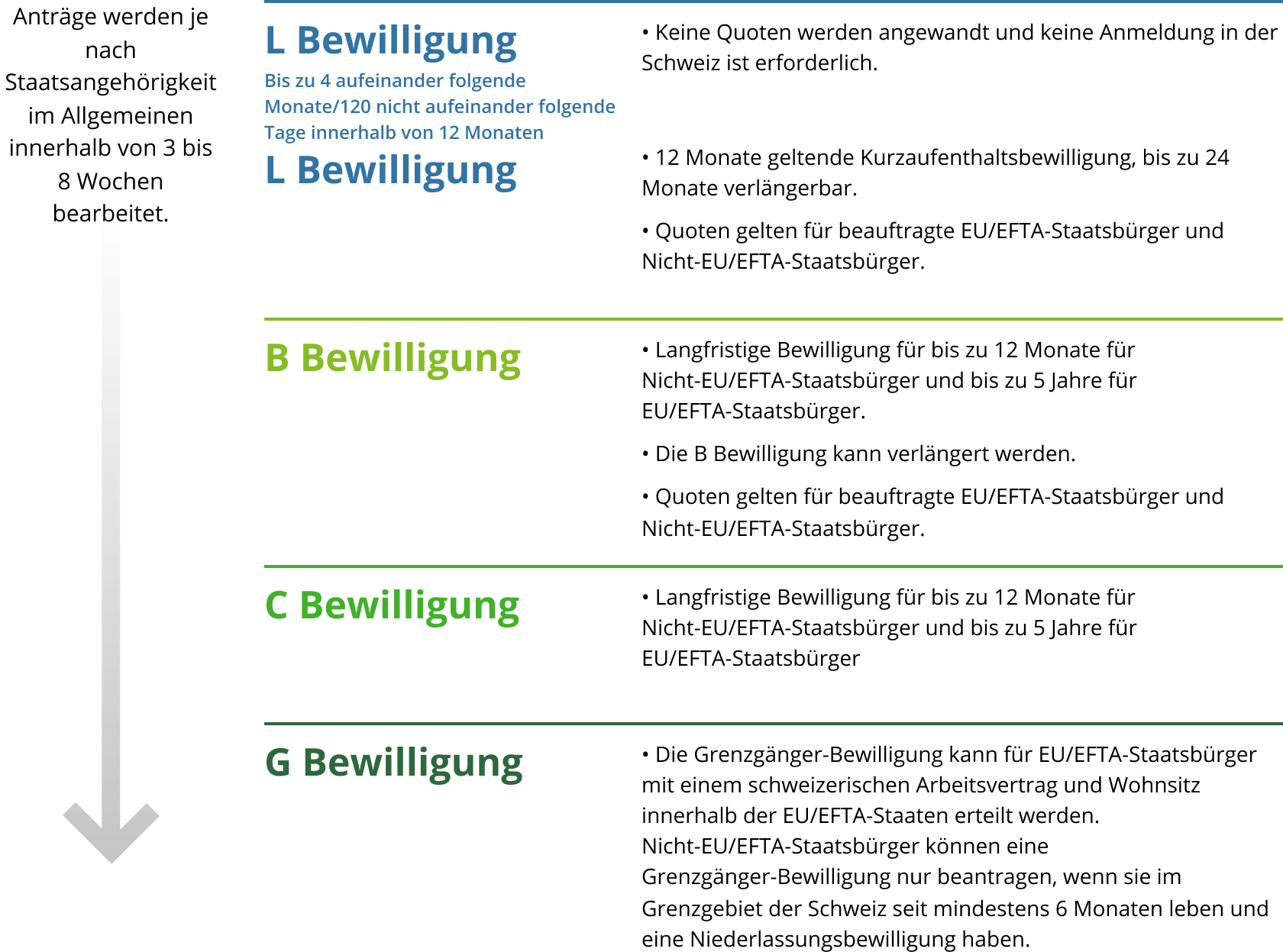

Die Schweiz hat ein duales Einwanderungssystem

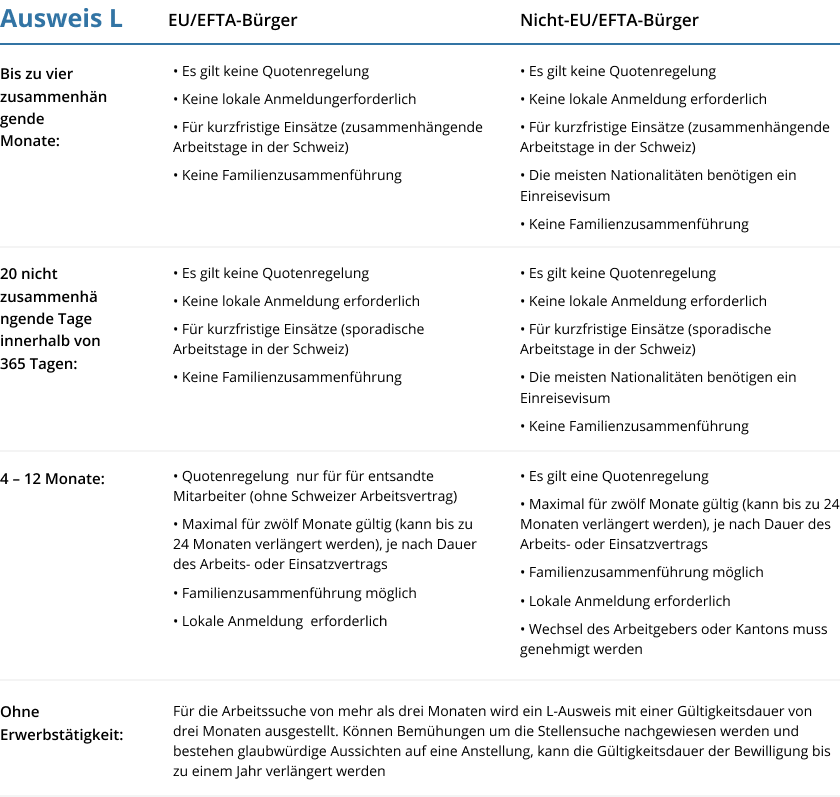

- EU/EFTA-Bürger (d.h. EU-Bürger sowie Staatsangehörige Norwegens, Islands und Liechtensteins; für britische Staatsangehörige gilt dies aufgrund des Brexit nur bis zum 31.12.2020) haben aufgrund des Freizügigkeitsabkommens einen Rechtsanspruch darauf, eine Arbeitserlaubnis auf Grundlage eines unterzeichneten Schweizer Arbeitsvertrages zu erhalten. Diese Arbeitserlaubnis wird ihnen nach erfolgter Anmeldung bei der Gemeindeverwaltung an ihrem Schweizer Wohnsitz ausgestellt.

- EU/EFTA-Staatsbürger, die ohne schweizerischen Arbeitsvertrag über 90 Tage pro Kalenderjahr in der Schweiz eingesetzt werden, fallen nicht unter das Freizügigkeitsabkommen. Eine Arbeitsbewilligung muss im Voraus beantragt werden. Schweizerische Gehaltsstufen müssen eingehalten werden und der Arbeitgeber muss sämtliche mit dem Einsatz verbundenen Kosten für Unterkunft, Verpflegung und Reisen tragen.

- Die geltende schweizerische Gehaltsstufe muss individuell unter Berücksichtigung mehrerer Parameter wie Bildungsniveau, Alter, Berufserfahrung oder Verantwortlichkeiten kalkuliert werden. Die Bearbeitungszeit bei den Behörden liegt bei 3-6 Wochen.

- Vor Ort eingestellten Nicht-EU/EFTA-Staatsbürgern wird eine Arbeitsbewilligung nur erteilt, wenn kein gleichwertiger Bewerber auf dem schweizerischen Arbeitsmarkt gefunden werden konnte und effektive sowie ausführliche Einstellungsbemühungen belegt werden können (Voraussetzung). Es bestehen Ausnahmen für konzerninterne Personaltransfers von hochspezialisierten oder leitenden Angestellten.

- Für konzernintern entsandte Mitarbeiter (ohne schweizerischen Arbeitsvertrag) gilt der Inländervorrang nicht, sofern der entsandte Mitarbeiter vor mindestens 12 Monaten eingestellt wurden.

- Die schweizerischen Gehaltsstufen müssen auch für alle Nicht-EU/EFTA-Staatsbürger eingehalten werden. Die meisten Nicht-EU/EFTA-Staatsbürger benötigen ein Visum zur Einreise in die Schweiz, um dort zu arbeiten und/oder zu wohnen. Die behördliche Bearbeitungszeit für eine Arbeitsbewilligung samt Einreisevisum beträgt rund 4 bis 8 Wochen.

Im Rahmen des Meldeverfahrens können ausländische Arbeitnehmer aus EU/EFTA-Staaten bis zu 90 Arbeitstage pro Kalenderjahr in der Schweiz ohne Arbeitsbewilligung arbeiten, sofern sie sich anmelden. Dies gilt für lokal eingestellte EU/EFTA-Staatsbürger bis zu 90 Tage pro Kalenderjahr pro Arbeitnehmer.

Für beauftragte EU/EFTA-Staatsbürger, deren Arbeitgeber in einem EU/EFTA-Staat ansässig ist, werden die 90 Tage pro Kalenderjahr pro ausländischem Arbeitgeber berechnet. Nicht-EU/EFTA-Staatsbürger können das Online-Meldeverfahren nur anwenden, wenn die Arbeitnehmer seit mindestens 12 Monaten über eine Aufenthalts- und Arbeitsbewilligung in einem EU/EFTA-Staat verfügen.

- Die Anmeldung muss spätestens 8 Tage vor Arbeitsbeginn in der Schweiz erfolgen.

- Die Anmeldung muss vom Arbeitgeber vorgenommen werden.

- Die Behörden müssen unverzüglich über sämtliche Änderungen an ihrer Online-Mitteilung (z.B. Aufschub von Arbeitstagen, Stornierung der Mitteilung) benachrichtigt werden.

- Eine Anmeldung vor Ort ist nicht notwendig.

- Kein Familiennachzug.

Jegliche Erwerbstätigkeit von ausländischen Staatsangehörigen in der Schweiz erfordert eine Arbeitsbewilligung.

So genannte «Business Meetings» sind ohne Arbeitsbewilligung genehmigt (gemäss Schengen-Bestimmungen) und Visaanforderungen gelten für die meisten Nicht-EU/EFTA-Staatsbürger. Personen aus EU/EFTA-Mitgliedsstaaten erhalten – unbeachtet ihrer Qualifizierungen – leicht Zugang zum schweizerischen Arbeitsmarkt, dank dem Freizügigkeitsabkommen. Gemäss dem Erlass des Bundesrates erhalten sogenannte Arbeiter aus Drittstaaten in begrenzter Anzahl Zugang zum schweizerischen Arbeitsmarkt, sofern sie gut qualifiziert sind.

In der Schweiz leben

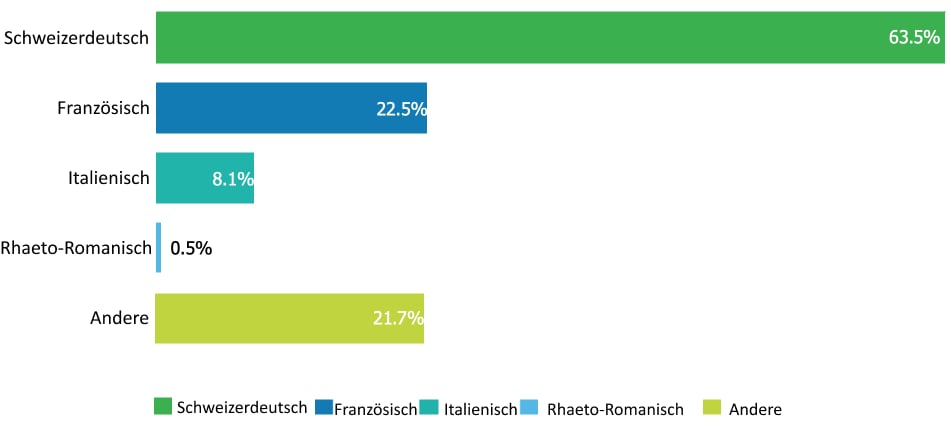

Obwohl die Schweiz ein kleines Land ist, sprechen ihre Einwohner ganze vier verschiedene Sprachen: Deutsch, Französisch, Italienisch und Rätoromanisch.

Alles, von den Zutaten auf Lebensmittelverpackungen bis zu offiziellen Regierungsunterlagen muss in drei verschiedenen Sprachen (Deutsch, Französisch, Italienisch) gedruckt werden.

Die deutschsprachigen Schweizer sprechen nebst «Hochdeutsch» auch ein etwas anderes Deutsch als die Deutschen oder die Österreicher, das sogenannte Schweizerdeutsch. Zudem hat jeder Kanton seinen eigenen Dialekt und geschriebenes Schweizerdeutsch gibt es in dem Sinne nicht. Glücklicherweise verwenden Deutsche, Österreicher und Schweizer dasselbe geschriebene Deutsch, dem «Hochdeutsch».

Französisch- und italienischsprachige Schweizer haben ebenfalls ihre eigene Version ihrer Sprache, die von der ihrer Nachbarn abweicht. Der Unterschied liegt jedoch hauptsächlich im Vokabular und die Unterschiede sind viel kleiner als im Schweizerdeutsch zum Hochdeutsch.

Eine weitere offizielle Sprache ist Rätoromanisch; eine sehr alte Sprache (es werden keine neuen Wörter eingeführt, sondern aus dem Deutschen übernommen), die in einem begrenzten Gebiet der Schweiz gesprochen wird. Obwohl diese Sprache nur noch in wenigen Dörfern gesprochen wird, gibt es immerhin fünf verschiedene Dialekte.

Sprachen in der Schweiz

Anteil der Gesamtbevölkerung (das Total übersteigt 100 %, da Befragte mehrere Sprachen angeben konnten).

Währung und Wechselkurs

Die Währung ist der Schweizer Franken, jeweils unterteilt in 100 Rappen. Es gibt Münzen für 5, 10, 20 und 50 Rappen sowie für 1, 2 und 5 Franken. Geldscheine werden im Wert von 10, 20, 50, 100, 200 und 1’000 Franken gedruckt. Die offizielle Abkürzung des Schweizer Franken lautet CHF, obwohl auch SFr. und Fr. häufig verwendet werden. Es gibt weder Währungs- noch Wechselbeschränkungen in der Schweiz.

Bankwesen

Die Schweiz verfügt über ein effizientes und etabliertes Bankwesen. Girokonten können bei den Grossbanken, der Postbank, Kantonalbanken und Privatbanken angelegt werden. Für weitere Informationen zur Einrichtung eines Bankkontos in der Schweiz richten Sie sich an die Webseiten der Grossbanken. Unter anderen:

Alle Rechnungen in der Schweiz müssen auf einem Standard-Einzahlungsformular ausgegeben werden, unbeachtet dessen, wer die Rechnung erstellt. Zahlungen können bar auf dem Postamt (bei Vorlage des Einzahlungsscheins), bei Ihrer Bank, am Bankautomaten oder über das Online-Banking-System getätigt werden.

Öffentliche Feiertage

Manche Kantone haben ihre eigenen Feiertage. Es gibt jedoch folgende bundesweit geltende gesetzlichen Feiertage:

- 1. Januar - Neujahr

- April (variabel) - Karfreitag

- April (variabel) - Ostermontag

- Mai (variabel) - Christi Himmelfahrt

- Mai/Juni (variable) - Pfingstmontag

- 1. August - Bundesfeiertag

- 25. Dezember - Weihnachtsfeiertag

- 26. Dezember - Stephanstag

Fällt einer dieser Tage auf ein Wochenende wird stattdessen oft der nächste Wochentag freigegeben.

Geschäftszeiten

Die meisten Büros sind montags bis freitags von 08:00 bis 17:00 geöffnet, wobei Banken und Ämter früher schliessen können. Die meisten Geschäfte sind montags bis freitags von 09:00 bis 18:30 und samstags von 09:00 bis 17:00 geöffnet (wobei Geschäfte in Städten länger öffnen). In manchen Städten öffnen Geschäfte an einem Wochentag bis 21:00. Sonntags sind Geschäfte geschlossen, ausser an Flughäfen, Bahnhöfen und in manchen Touristengebieten.

Postdienstleistungen

Die Öffnungszeiten der Postämter in der Schweiz hängen von der Grösse und Lage des Postamts ab. In Stadtzentren oder bei Flughäfen / Bahnhöfen gelegene Ämter können länger öffnen.

Es gibt zwei Postkategorien: A-Post (für Zustellungen am Folgetag im Inland) und B-Post (für Zustellungen innerhalb der nächsten 2 bis 4 Tage im Inland).

Der schweizerische Wohnungsmarkt ist aufgrund schmalem Angebots in manchen Orten schwierig. Kauf- und Mietpreise für Immobilien sind besonders in städtischen Gebieten vergleichsweise hoch.

Miete

Privatpersonen stehen verschiedene Mittel zur Verfügung, um eine Unterkunft zu finden. Es gibt zwar noch Inserate in örtlichen oder regionalen Zeitungen, doch die meisten Informationen findet man heute im Internet. Freie Wohnungen kann man durch Anmeldung bei darauf spezialisierten Webseiten finden. Das Angebot kann jedoch begrenzt sein, weil Immobilien aufgrund kurzer Leerstandzeiten zwischen Mietern nicht immer im Internet angeboten werden. Es wird zu schnellem Handeln geraten, da Immobilien oft in kurzer Zeit vermietet werden.

Zudem können Immobilienagenturen dabei helfen, die Unterbringungsmöglichkeiten zu beurteilen. Der grösste Vorteil besteht darin, dass Agenturen oft Zugang zu Immobilien haben, bevor diese auf dem freien Markt angeboten werden. Die Agentur kann auch dabei helfen, eine bestimmte Wohnungsbewerbung hervorzuheben, obwohl die letztendliche Entscheidung immer beim Vermieter liegt (da er nicht verpflichtet ist, die erste Wohnungsbewerbung anzunehmen). Bei der Einschätzung des Gesamtpreises für eine Mietwohnung sollte immer berücksichtigt werden, ob Nebenkosten (wie z.B. Versorgungsleistungen, Kabelfernsehen, usw.) im Mietpreis inbegriffen sind. Zudem verlangen die meisten Vermieter eine Kaution in Höhe von bis zu drei Monatsmieten.

Related links

Kauf

Ein Immobilienkauf kann zeitaufwändig sein und die steuerliche Situation des Käufers beeinflussen (siehe unseren separaten Abschnitt über immobilienbezogene Steuerfragen). Eine qualifizierte Immobilienagentur sollte bei einem Immobilienkauf in der Schweiz zu Rate gezogen werden, da sie die verschiedenen anfallenden Kosten, wie z.B. die Grunderwerbssteuer, Notargebühren und Grundbuchkosten erklären kann (es sind mit ungefähr 6 bis 7 % des Kaufpreises zu rechnen).

Dank dem bilateralen Freizügigkeitsabkommen geniessen in der Schweiz lebende EU/EFTA-Staatsbürger mit einer Niederlassungsbewilligung bei Immobilienkäufen seit dem 1. Juni 2002 dieselben Rechte wie Schweizer Staatsbürger. Zudem geniessen Inhaber einer C Bewilligung unbeachtet ihrer Staatsbürgerschaft bei Immobilienkäufen dieselben Rechte wie Schweizer Staatsbürger. Diese Personen können in der Schweiz Immobilien als Hauptwohnsitz, Zweitwohnsitz, Urlaubswohnsitz, Bauland oder als Anlage erwerben.

EU-Staatsbürger und Grenzgänger (unbeachtet ihrer Staatsangehörigkeit), die nicht in der Schweiz wohnen, können in der Schweiz Immobilien erwerben, sofern dies für ihre Erwerbstätigkeit erforderlich ist. Andernfalls erfordert der Erwerb von Zweitwohnsitzen oder Urlaubswohnsitzen eine Bewilligung der örtlichen Behörden.

Käufer müssen für Hauptwohnsitze zum Eigengebrauch mindestens 20 % des Kaufpreises als Anzahlung leisten (d.h. eine Hypothek darf höchstens 80 % des Kaufpreises stellen). Es werden meist zwei Hypotheken aufgenommen, wobei für die grössere keine Kapitalamortisation verlangt wird. Personen können ebenfalls ihr Vorsorgekapital (2. und 3. Säule) einsetzen, um in der Schweiz einen Immobilienkauf zu finanzieren, allerdings nur für einen Hauptwohnsitz.

Ein Immobilienkauf in der Schweiz kann bedeutenden Einfluss auf die steuerliche Situation einer Person haben. Vor jedem Kauf sollte also ein Steuerberater aufgesucht werden.

Versorgungsunternehmen

Personen müssen sich oft selbst um ihre Vereinbarungen mit den zuständigen Versorgungsunternehmen bemühen. In manchen Fällen, z.B. bei Wohnungen in der Stadtmitte können Versorgungsleistungen relativ schnell eingerichtet werden. Es kann jedoch besonders bei älteren Gebäuden auf dem Land, abhängig von den ggf. erforderlichen Bauarbeiten, auch länger dauern.

Das Telefonnetz der Schweiz wird von der Swisscom verwaltet. Zur Einrichtung oder zum Anschluss einer Telefonleitung müssen Privatpersonen sich an Swisscom wenden. Nach der Anmeldung bei Swisscom kann ein anderer Anbieter gewählt werden.

Es gibt eine grosse Auswahl an Internetdienstanbietern, abhängig von der geografischen Lage. Manche bieten ebenfalls Telefondienstleistungen an.

Die öffentlichen Versorgungsunternehmen (z.B. für Strom oder Wasser) werden meistens von den Kantonen verwaltet und die Anmeldeverfahren sind von Kanton zu Kanton bzw. von Stadt zu Stadt unterschiedlich. Wie auch bei der Swisscom ist zu erwarten, dass für die Anmeldung und die Erbringung der Dienstleistungen eine Kaution hinterlegt werden muss. Manche Versorgungsunternehmen berechnen auf Schätzungsgrundlage (meistens anhand des Verbrauchs des vorherigen Bewohners) und erstellen jährlich oder bei Kündigung eine Korrekturrechnung aufgrund des tatsächlichen Verbrauchs.

Fernsehen und Radio

Fernsehsignalsysteme sind von Land zu Land verschieden, selbst innerhalb Europas. Daher kann es sein, dass ein importiertes Fernsehgerät in der Schweiz nichts empfangen kann.

Einige Fernsehkanäle können mit einer einfachen Hausantenne empfangen werden, darüber hinaus ist eine Satelliten- oder Kabelverbindung notwendig. Amerikanische oder britische Kanäle können mit eigenen Mitteln oder über örtliche Satellitenfernsehanbieter empfangen werden, wobei letztere kostenpflichtig sind.

Jeder Haushalt in der Schweiz ist verpflichtet, von der Serafe zentral erhobene Radio- und TV-Gebühren zu zahlen. Alle Personen müssen sich bei ihrer Ankunft in der Schweiz, ungeachtet des Besitzes eines funktionierenden Radios oder Fernsehers, bei der Serafe (Schweizerische Erhebungsstelle für Radio- und Fernsehabgabe) registrieren.

Das schweizerische Bildungssystem unterliegt der Verantwortung der Kantone. Daher ist es von Kanton zu Kanton unterschiedlich.

Öffentliche Schulen

Öffentliche Schulen werden über Steuereinnahmen von den Kantonen finanziert. Daher fallen für die Bildung an öffentlichen Schulen keine weiteren Gebühren an. In der Schweiz lebende Kinder müssen ab dem Alter von 6 oder 7 Jahren in einer öffentlichen oder privaten Einrichtung eingeschult werden.

In der Schweiz ist das öffentliche Schulsystem wie folgt unterteilt, wobei die obligatorische Schulzeit 11 Jahre dauert:

- Kindergarten: Im Alter zwischen 4 /5 Jahren, meistens zwei Jahre vor der Primarschule. Der Besuch des Kindergartens besteht aus einem freiwilligen und einem obligatorischen Kindergartenjahr.

- Primarschule: Im Alter zwischen 6 bis 12 Jahren. Primarschulen gehen von der 1. bis zur 6. Klasse.

- Sekundarschule I: Im Alter von 12 bis 15 Jahre. Aufgabe der Sekundarschule I ist es, die Schüler für die Sekundarschule II vorzubereiten. Mit dieser Stufe ist die obligatorische Schulzeit abgeschlossen.

- Sekundarschule II: Diese beinhaltet eine Berufslehre (mit/ohne Berufsmatur), die Fachmittelschulen oder die Kantonsschule (Gymnasium) und dauert zwischen 3 und 4 Jahren.

- Tertiärstufe: Zu den Schulen der Tertiärstufe zählen Universitäten, höhere Fachschulen und Fachhochschulen, je nach den Karrierevorstellungen der Studenten.

Das öffentliche Bildungssystem der Schweiz ist für hohe Qualität und strenge Anforderungen bekannt. Bei ihrer Ankunft in der Schweiz müssen Personen, die ihre Kinder in öffentlichen Schulen anmelden wollen, sich an das kantonale Bildungsamt wenden und diesem Kopien ihrer Arbeits- bzw. Niederlassungsbewilligung vorlegen sowie eine Kranken- und Unfallversicherung des Kindes belegen.

Ausländische Kinder zwischen 12 und 15 Jahren, welche in einer öffentlichen Schule angemeldet werden sollen, müssen eine vom kantonalen Bildungsamt bestimmte Eignungsprüfung bestehen. Diese Voraussetzung gilt auch für Universitäten, welche oft auch verlangen, dass bei der Anmeldung die Sprachkenntnisse des Studenten belegt werden.

Eltern können ihre Kinder auch an amerikanischen, britischen, französischen, deutschen, japanischen oder anderen Privatschulen anmelden. Die Kosten können sich dabei von Schule zu Schule stark unterscheiden. Zudem kann die Schule eine jahrelange Warteliste haben. Informationen zu diesen Schulen finden Sie im Internet, beim schweizerischen nationalen Fremdenverkehrsamt oder bei den Botschaften verschiedener Länder.

Die Schweiz verfügt über ein ausgedehntes Strassennetzwerk, welches mehrspurige Autobahnen sowie kleine Landstrassen umfasst. Hauptstrassen werden stets gut gewartet und Schweizer Fahrer sind äusserst höflich am Steuer, weshalb das Fahren in der Schweiz relativ einfach ist. Es wird auf der rechten Strassenseite gefahren.

Führerausweis

Fahrer müssen einen gültigen Führerausweis besitzen, um in der Schweiz fahren zu dürfen. In der Schweiz lebende Ausländer dürfen bis zu einem Jahr lang mit dem Führerausweis aus ihrem Heimatland oder einem internationalen Führerausweis fahren, sofern sie das gesetzliche Mindestalter erreicht haben (18 für PKW, 21 für LKW). Um einen Schweizer Führerausweis zu erhalten, müssen Fahrer bei ihrem örtlichen Strassenverkehrsamt mit folgenden Dokumenten einen Antrag stellen:

- Ausgefüllter Antrag, den ausländischen Führerausweis gegen einen schweizerischen Führerausweis einzutauschen.

- Den ausländischen Führerausweis, entweder zum Austausch oder um ihn als «in der Schweiz ungültig» abzustempeln.

- Ein Zertifikat von einem schweizerischen geprüften Optiker, welches belegt, dass eine Augenuntersuchung stattgefunden hat. Diese kostet rund 25 CHF (das Strassenverkehrsamt kann Ihnen eine Liste aller geprüften Optiker in der Nähe zur Verfügung stellen).

- Ein farbiges Passfoto

- Eine Kopie der schweizerischen Bewilligung (das Original muss ebenfalls vorgelegt werden)

In den meisten Fällen kann ein ausländischer oder internationaler Führerausweis im ersten Jahr in der Schweiz gegen einen Schweizer Führerausweis eingetauscht werden, ohne dass der Fahrer eine Prüfung absolvieren muss. Fahrer aus manchen Ländern müssen eine Praxisprüfung bestehen, jedoch keine schriftliche Prüfung. Fahrer, die ihren Führerausweis nicht innerhalb ihres ersten Jahres nach Ankunft in der Schweiz umtauschen, müssen sowohl eine praktische als auch eine schriftliche Prüfung bestehen.

Autos kaufen oder importieren

Zum Kauf eines Autos wird in der Schweiz eine Niederlassungsbewilligung (oder eine Führerausweisnummer) verlangt. Der Kauf bei einem Händler ist die einfachste Lösung, da dieser sich meistens um die Meldeformalitäten kümmert. Man kann allerdings auch über die vielen von Privatpersonen aufgegebenen Inserate im Internet kaufen.

Autos müssen regelmässig strenge mechanische Prüfungen des Strassenverkehrsamts bestehen (meist alle 2–5 Jahre, abhängig vom Alter des Autos). Sämtliche festgestellten mechanischen Probleme müssen behoben werden und das Fahrzeug kurz darauf erneut geprüft werden. Beim Kauf eines Autos in der Schweiz sollte der Käufer erfragen, wann das Auto zuletzt geprüft wurde.

Nach jedem Kauf muss der neue Besitzer ein Nummernschild, einen Zulassungsschein sowie eine private Fahrzeugversicherung erwerben, bevor er das Fahrzeug in der Schweiz fahren darf. Bei Verkehrskontrollen fragt die Polizei zuerst nach einem Versicherungsnachweis und nach dem grauen Zulassungsschein.

Ein Fahrzeug kann in die Schweiz importiert werden, sofern folgende Unterlagen vorgelegt werden:

- Versicherungsnachweis von einem in der Schweiz gemeldeten Versicherungsunternehmen;

- Ein Expertenbericht mit dem offiziellen Zollstempel und/oder einer zusätzlichen Zollbewilligung;

- Das erste Zulassungsdatum entsprechend dem ersten Zulassungsschein;

- Technische Daten des Fahrzeugs, wie Hubraum, Gewicht und Höchstgeschwindigkeit; und

- Eine in der Schweiz nach entsprechenden Prüfungen erstellte Bestätigung über Abgas- und Lärmausstoss.

Es besteht eine Ausnahme, die es Privatpersonen erlaubt, ihr eigenes Auto im Rahmen ihres Umzugs in die Schweiz zollfrei einzuführen, solange sie das Fahrzeug schon mindestens seit 6 Monaten vor der Einreise besitzen und es auch mindestens 12 Monate nach der Einfuhr weiterhin behalten.

Andernfalls müssen die schweizerische Mehrwertsteuer (7,7 %) und Fahrzeugsteuer (4 %), welche beide anhand des Fahrzeugwerts berechnet werden, bei der Einfuhr entrichtet werden. Zölle können sich auch je nach Herstellungsland (nicht nach Erwerbsland) und Gewicht des Fahrzeugs ändern. Unter bestimmten Umständen kann die im Erwerbsland entrichtete MwSt. zurückerstattet werden.

Zudem muss das Fahrzeug (wie bereits erklärt) eine technische Prüfung bestehen und ggf. können Änderungen verlangt werden, damit es schweizerischen Regelungen gerecht wird. Beispielsweise muss die Geschwindigkeit in Stundenkilometern angezeigt werden.

Fahrzeugversicherung

Fahrzeugversicherungen sind in der Schweiz obligatorisch und teuer (im Vergleich zu anderen Ländern). Es gibt in der Schweiz drei Versicherungstypen:

- Haftpflichtversicherung

- Vollkaskoschutz

- Unfallversicherung.

Für alle Autos muss mindestens eine Haftpflichtversicherung abgeschlossen werden. Diese deckt Dritten zugefügte Verletzungen und Schäden ab. Der Vollkaskoschutz – welcher Kollisionsschäden, Diebstahl, Vandalismus, usw. abdeckt – sowie die Unfallversicherung für die Passagiere sind optional.

Praktische Ratschläge

Zum Befahren der Autobahnen muss eine dem Kalenderjahr entsprechende Vignette gekauft werden. Diese Vignetten sind derzeit zu CHF 40 an Grenzübergängen und Tankstellen erhältlich. Die Geschwindigkeitsbegrenzung auf der Autobahn liegt, soweit nicht anders ausgeschildert, bei 120 km/h und im Ortsinnern bei 50 km/h.

Fahrer sollten sich sowohl auf der Autobahn als auch im Ortsinnern vor Radarfallen in Acht nehmen. Fahrer, welche die Geschwindigkeitsbegrenzung überschreiten, erhalten einen Strafzettel. Die Bussen fallen in der Schweiz verhältnismässig hoch aus.

Alle Passagiere müssen sich anschnallen. Es wird im Allgemeinen auf der rechten Fahrbahn gefahren, ausser beim Überholen. Wenn ein Auto von hinten kurz seine Scheinwerfer aufleuchten lässt oder blinkt, bedeutet das, dass es überholen möchte. Schweizerische Fahrer hupen nur in Notfällen oder bei gravierendem Fehlverhalten (da das Hupen grundsätzlich gegen die Verkehrsordnung verstösst).

Arbeitsrecht

Ein Schweizer Arbeitsvertrag sollte die meisten Einstellungsbedingungen, wie die Arbeitszeiten, Urlaubsrechte, den Arbeitsplatz usw. aufführen. Die Firmenpolitik und Prozeduren des Arbeitgebers sollten eingehend studiert werden, da sie oft vom Arbeitsvertrag abweichen können.

In der Schweiz unterliegen Arbeitsverträge einer Probezeit, die je nach Vertrag variieren kann. Nach Ende der Probezeit kann der Arbeitsvertrag bei ordnungsgemässer Kündigung, wie nachfolgend beschrieben, beendet werden (in Übereinstimmung mit den massgebenden Bestimmungen des Schweizer Arbeitsrechts):

- Im ersten Dienstjahr: Ein Monat Frist (ab Monatsende).

- Ab dem zweiten bis zum neunten vollzogenen Dienstjahr: Zwei Monate Frist (ab Monatsende).

- Ab dem zehnten Dienstjahr: Drei Monate Frist (ab Monatsende).

Einzelne Arbeitsverträge oder Firmenpolitiken können andere Fristen bestimmen, aber nie weniger als einen Monat.

Bei einer Arbeitsvertragskündigung muss eine Partei die andere per Einschreiben benachrichtigen. Das den Arbeitgeber oder Arbeitnehmer über die Kündigung informierende Einschreiben muss diesen spätestens am letzten Arbeitstag des Monats erreichen, um ab diesem Monat gültig zu sein.

Die Kündigungsfrist läuft ab Eingang dieses Einschreibens, das Gehalt wird während der Kündigungsfrist dem Arbeitsvertrag entsprechend weiterhin ausgezahlt. Die letzte Gehaltszahlung umfasst ein anteiliges 13. Monatsgehalt (sofern ein 13. Monatsgehalt im Arbeitsvertrag vorgesehen ist). Sämtliche verbleibende Urlaubszeit wird entweder während der Kündigungsfrist in Anspruch genommen oder in voller Höhe ausgezahlt.

Zudem läuft ein Arbeitsvertrag am letzten Arbeitstag des Monats, in welchem der Arbeitnehmer das Rentenalter erreicht, automatisch ab, es sei denn, der Arbeitgeber und der Arbeitnehmer haben gesondert anderes vereinbart.

Der Arbeitgeber kann das Arbeitsverhältnis unter folgenden Umständen nicht beenden (sogenannte «Unzeit»):

- Während einer Schwangerschaft und den ersten 16 Wochen nach der Geburt.

- Während des Militärdienstes oder anderer staatlich vorgeschriebener Dienste oder 4 Wochen vor oder nach solchen Diensten, wenn diese länger als 11 Tage dauern.

- Während einer krankheits- oder unfallbedingten Abwesenheit, jedoch nur innerhalb von:

- 30 Tagen im ersten Dienstjahr;

- 90 Tagen vom 2. bis zum 5. Dienstjahr; und

- 180 Tagen ab dem 6. Dienstjahr

Zum Beispiel kann ein Arbeitgeber einen Arbeitsvertrag nicht im ersten Dienstjahr eines Arbeitnehmers innerhalb der ersten 30 Tage einer krankheitsbedingten Abwesenheit kündigen. Der Arbeitsvertrag kann jedoch nach diesen 30 Tagen gekündigt werden, selbst wenn der Arbeitnehmer noch krank ist.

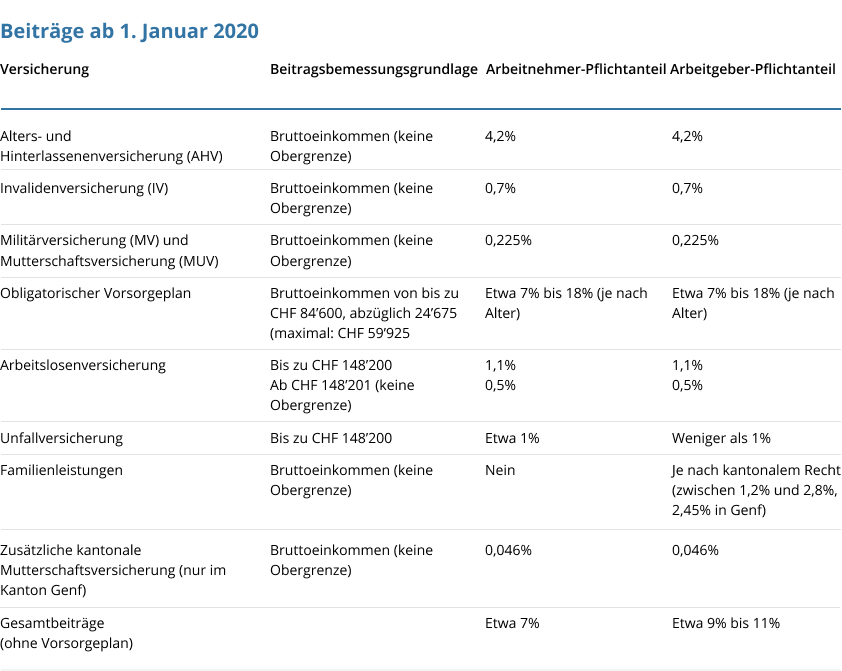

Sozialversicherungssystem

Alle Einwohner der Schweiz (mit Ausnahme von Kindern) müssen in der Schweiz Sozialversicherungsbeiträge zahlen, es sei denn, sie geniessen eine gültige Freistellung aufgrund fortwährender Mitgliedschaft im Sozialversicherungssystem ihres Heimatlandes. In diesem Fall muss über den Arbeitgeber im Heimatland ein Sozialversicherungsnachweis erbracht werden. Die schweizerische Sozialversicherung beruht auf dem folgenden Drei-Säulen-System:

- Säule I (staatliche Vorsorge): Die erste Säule umfasst die Alters- und Hinterlassenenversicherung, die Invalidenversicherung und eine Rente, welche die Grundlebenskosten von in Rente gegangenen Arbeitnehmern decken soll. Sowohl Angestellte als auch Selbstständige müssen Beiträge für die Säule I zahlen.

- Säule II (berufliche Vorsorge): Die zweite Säule umfasst dieselben Vorteile wie die Säule I und sollte, zusammen mit der Säule I, mindestens 60 % des letzten Gehalts des Begünstigten abdecken, um es Rentnern zu ermöglichen, ihren gewohnten Lebensstandard beizubehalten. Beiträge der Säule II sind nur für Angestellte obligatorisch.

- Säule III (private Vorsorge): Die dritte Säule steht für zusätzliche Sparpläne für Personen, die weitere finanzielle Vorsorge wünschen, und ist freiwillig, jedoch ermöglicht sie Steuervorteile, die bei anderen Sparmethoden nicht erteilt werden.

Die für 2020 geltenden Sozialversicherungsbeitragssätze werden auf der nächsten Seite erläutert.

Schweizerische Sozialversicherungsbeiträge sind von der Steuer absetzbar (für Arbeitnehmer) oder steuerfrei (für Arbeitgeber). An das Ausland geleistete Beiträge werden ebenso behandelt, sofern diese den schweizerischen Sozialversicherungsbeiträgen ähneln oder zumindest mit diesen vergleichbar sind.

Lesen Sie mehr auf der Seites des AHV.

Wie bei der schweizerischen Sozialversicherung (erste Säule) ist der Beitrag an eine Pensionskasse (zweite Säule) für alle Schweizer Arbeitnehmer unter dem Rentenalter (derzeit 64 Jahre für Frauen und 65 Jahre für Männer) obligatorisch. Daher muss jeder Schweizer Arbeitgeber einer anerkannten Pensionskasseninstitution beitreten.

Wenn ein Arbeitnehmer jedoch einen gültigen Versicherungsnachweis aus dem Ausland erbringen kann, ist er von den schweizerischen Pensionskassenbeiträgen freigestellt. Solange ein Arbeitnehmer Beiträge zu einer Rentenversicherung in seinem Heimatland zahlt, können diese Beiträge komplett von der Steuer absetzbar sein, solange diese Rentenversicherung einer schweizerischen Rentenversicherung im Wesentlichen entspricht. Die ausländische Rentenversicherung muss daher begutachtet werden, um in der Schweiz anerkannt zu werden.

Zudem müssen Personen, die in der Schweiz bleiben wollen, innerhalb von drei Monaten eine schweizerische Krankenversicherung abschliessen. Alle Einwohner der Schweiz müssen eine Krankenversicherung haben («Grundversicherung»). Diese wird privat organisiert, obwohl manche Arbeitgeber eine private Kollektivversicherung unterstützen können. Die schweizerischen Behörden verlangen den Nachweis, dass alle Familienmitglieder einer Privatperson über eine ausreichende Krankenversicherung verfügen.

Die Krankenversicherung garantiert allen Einwohnern der Schweiz ausreichende Versorgung im Krankheitsfall und bei Unfällen, sofern diese nicht von der Unfallversicherung abgedeckt werden. Schweizer Krankenversicherungen decken im Allgemeinen die Kosten für ambulante Behandlung, Ärzte (Allgemeinmediziner), Krankenhäuser, Apotheken usw. Grob gesagt ist jeder für 100 % seiner Gesundheitsausgaben bis zu einem bestimmten Betrag selbst verantwortlich (diese Pauschale zwischen CHF 300 und 2’500 kann frei gewählt werden und bestimmt die Höhe der Beitragsbeträge), sowie für 10 % aller Ausgaben darüber hinaus, bis zu einem jährlichen Maximum. Versicherte können ihren Versicherer frei wählen und Versicherer müssen Versicherte unbeachtet ihres Alters und Gesundheitszustands ohne Vorbehalte oder Probezeit annehmen.

Health Maintenance Organisations, oder HMO, sind relativ neu in der Schweiz und es kann sein, dass diese nicht dieselben niedrigeren Behandlungskosten wie in anderen Ländern anbieten.

Internationale Krankenversicherungen (z.B. CIGNA) werden meistens nicht anerkannt und werden daher den oben beschriebenen gesetzlichen Anforderungen nicht gerecht. Allerdings wird jede Situation bei Ankunft in der Schweiz von Fall zu Fall bewertet.

Einkommens-und Vermögenssteuern

Das komplexe Einkommenssteuersystem der Schweiz richtet sich nach den drei Regierungsebenen: der Bundesebene, der Kantonalebene und der Gemeindeebene. In den meisten Kantonen liegt ein Grossteil der Steuerlast in den kantonalen Steuern.

Steuern werden in der Schweiz auf mindestens drei Ebenen erhoben:

- Die direkte Bundessteuer (Grenzsteuersatz: 11,5 %) ist in der ganzen Schweiz gleich und wird nur anhand des Einkommens berechnet.

- Die Kantonssteuer ist von Kanton zu Kanton verschieden und wird aufgrund von Einkommen und Vermögen erhoben.

- Die Gemeindesteuer ist von Gemeinde zu Gemeinde verschieden, wird aufgrund von Einkommen und Vermögen erhoben und wird üblicherweise als Mehrfaches oder Prozentsatz der Kantonssteuer berechnet.

- Die Kirchensteuer wird in vielen (aber nicht allen) Kantonen aufgrund des Einkommens und des Vermögens bei Mitgliedern einer der drei offiziellen Schweizer Kirchgemeinden (römisch-katholisch, christkatholisch und evangelisch-reformiert) erhoben. Die Kirchensteuer wird meist als Prozentsatz der Kantonssteuer erhoben. Mitglieder anderer Kirchgemeinden (z.B. Juden, Muslime oder Buddhisten) oder agnostische Steuerzahler sind von der Kirchensteuer freigestellt.

Einkommens- und Vermögenssteuern sind auf Bundes- und Kantonsebene meistens progressiv. Der maximale Einkommenssteuersatz einschliesslich der Bundes-, Kantons- und Gemeindesteuern (aber ausschliesslich der Kirchsteuer) liegt zwischen 21 und 46 %, je nach Kanton und Gemeinde, wobei die Grenzwerte der Vermögenssteuersätze ebenfalls je nach Kanton und Gemeinde zwischen 0,15 % und 1 % liegen.

Für Privatpersonen stimmen Steuerjahre und Kalenderjahre in der Schweiz überein, wobei Teiljahre bei Beginn und Ende der Schweizer Steuerpflicht Anwendung finden.

Die Besteuerung von Einkommen und Vermögen hängt in der Schweiz vom steuerlichen Wohnsitz einer Person ab. Ein steuerlich in der Schweiz ansässiger Ausländer wird im Allgemeinen aufgrund seines weltweiten Einkommens und Nettovermögens besteuert. Ein nicht ansässiger Steuerzahler wird hingegen nur aufgrund seiner schweizerischen Einkünfte und in der Schweiz gelegenem Vermögen (z.Bsp. Liegenschaft) besteuert.

Steuerzahler mit Wohnsitz in der Schweiz

Gemäss nationalem Recht gelten Personen als in der Schweiz steuerpflichtig, wenn:

- sich ihr Steuerwohnsitz (d.h. ihr Lebensmittelpunkt) in der Schweiz befindet; oder

- sie 30 Tage am Stück (kurze Aufenthalte im Ausland werden ignoriert) in der Schweiz verbringen und dort einer Erwerbstätigkeit nachgehen; oder

- sie 90 Tage am Stück (kurze Aufenthalte im Ausland werden ignoriert) in der Schweiz verbringen und dort keiner Erwerbstätigkeit nachgehen.

In der Praxis werden alle, die ihren Wohnsitz bei den lokalen Behörden angemeldet haben, basierend auf nationalem Recht als in der Schweiz steuerpflichtig angesehen.

Internationale Gesetzgebung (wie Doppelbesteuerungsabkommen oder andere internationale Abkommen) können sich über schweizerische Gesetzgebung hinwegsetzen. Personen, die gleichzeitig steuerlich im Ausland ansässig sind, können daher aufgrund von Doppelbesteuerungsabkommen von der schweizerischen Besteuerung (teilweise) freigestellt sein.

Steuerzahler mit Wohnsitz ausserhalb der Schweiz

Personen, die aufgrund nationaler oder internationaler Gesetzgebung als nicht in der Schweiz ansässige Steuerzahler gelten, können in der Schweiz dennoch auf Einkünften aus Schweizer Quelle oder auf in der Schweiz gelegenen Vermögen besteuert werden. Gemäss nationalem Recht gelten Personen als in der Schweiz steuerpflichtig, wenn:

a. sie in der Schweiz eine Erwerbstätigkeit ausüben;

b. sie als Mitglieder von Verwaltungsräten oder Geschäftsführung von juristischen Personen mit Sitz in der Schweiz Vergütungen beziehen; oder

c. sie Pensionen, Ruhegehälter oder andere Leistungen aus Vorsorgeeinrichtungen beziehen; oder

d. sie im internationalen Verkehr Vergütungen von einem Arbeitgeber mit Sitz in der Schweiz beziehen.

Internationale Gesetzgebung (z.B. Doppelbesteuerungsabkommen) können Schweizer Steuerrechte begrenzen oder überlagern.

Ansässige Personen werden grundsätzlich aufgrund ihres weltweiten Einkommens und Vermögens in der Schweiz besteuert. Gemäss nationalem Steuerrecht werden jedoch folgende Einkünfte und Vermögenswerte von der Schweizer Besteuerung unter Progressionsvorbehalt freigestellt:

- Einkünfte aus im Ausland gelegenen Immobilien und deren Wert; und

- selbstständig erarbeitete Einkünfte aus ausländischen, sowie Vermögensgegenstände, die diesen zugeschrieben werden können; und

- Einkünfte aus Mitarbeiterbeteiligungsplänen, welche vor der steuerlichen Ansässigkeit in der Schweiz abverdient wurden.

Sonstige Einkünfte und Vermögenswerte können aufgrund internationaler Gesetzgebung (z.B. Doppelbesteuerungsabkommen) unter Progressionsvorbehalt von der Schweizer Besteuerung freigestellt werden. Jegliche unter Progressionsvorbehalt freigestellten Einkünfte und Vermögenswerte werden für die Ermittlung der satzbestimmenden Steuerwerte berücksichtigt (Progression), unterliegen jedoch nicht der Schweizer Besteuerung.

Die Schweizer Einkommenssteuergrundlage ist eher weitgreifend. Besteuerbare Einnahmen umfassen aktive (z.B. Erwerbstätigkeit und Renten) sowie passive Einkünfte (z.B. Zinsen, Dividenden oder Mieteinnahmen). Die wichtigste Ausnahme zu dieser allgemeinen Regel betrifft Kapitalgewinne von beweglichem Privatvermögen (z.B. Aktien und Anleihen), welche im Allgemeinen steuerfrei bleiben. Kapitalgewinne aus Geschäftsvermögen unterliegen der herkömmlichen Einkommenssteuer, während Kapitalgewinne aus in der Schweiz gelegenen Immobilien normalerweise von anderen Einkommensarten gesondert auf kantonaler (und manchmal kommunaler) Ebene besteuert werden.

Nur 70% der Bruttodividende aus qualifizierten Beteiligungen (d.h. der Steuerzahler hält 10% oder mehr des Unternehmenskapitals) werden auf Bundesebene besteuert. Die meisten Kantone sehen ähnliche (oder sogar etwas höhere) Befreiungen für derartige qualifizierte Beteiligungen auf kantonaler Ebene vor.

Grundsätzlich unterliegen sämtliche Vermögensgegenstände einer Person der Vermögenssteuer, mit Ausnahme der Rentenansprüche (aus der Schweiz und aus dem Ausland) und der Haushaltsgegenstände (z.B. Möbel, Kleidung usw.). Steuerbares Vermögen schliesst beispielsweise Bankguthaben, Sicherheiten jeglicher Art und andere Anlagen, Immobilien (der Wert ausländischer Immobilien ist steuerfrei unter Progressionsvorbehalt), Autos, Boote und Flugzeuge sowie Edelmetalle oder Kunstwerke ein. Im Allgemeinen unterliegt der Verkehrswert aller Vermögensgegenstände am Ende der Steuerperiode (31. Dezember oder das Datum, ab welchem die Person nicht mehr steuerlich in der Schweiz ansässig ist) der Schweizer Vermögenssteuer. Nur Schweizer Immobilien werden aufgrund des niedrigeren von der zuständigen kantonalen Steuerbehörde bestimmten Steuerwerts besteuert. Sämtliche am Ende der Steuerperiode ausstehenden Verbindlichkeiten (z.B. Hypotheken, Studienkredite, Autokredite, ausstehende Kreditkartenguthaben) können vom Vermögenswert abgezogen werden, sodass nur das Nettovermögen besteuert wird.

Das Schweizer Gesetz erlaubt verschiedene Abzüge vom Bruttoeinkommen, um das Nettoeinkommen zu berechnen. Die wichtigsten Abzüge (nichterschöpfende Auflistung) sind:

- Sämtliche Arbeitnehmerbeiträge an das schweizerische Sozial- und Rentenversicherungssystem können vom besteuerbaren Einkommen abgezogen werden. Dies schliesst zusätzliche freiwillige Beiträge zu anerkannten schweizerischen Rentenversicherungen, um vergangene Beitragslücken zu kompensieren, ein, ebenso wie freiwillige Beiträge zur schweizerischen Rentenversicherung der Säule III. Die Beitragsbegrenzungen für freiwillige Beiträge müssen eingehalten werden.

- Angestellte können entsprechende Abzüge der Pendlerkosten (normalerweise auf öffentliche Verkehrsmittel beschränkt) für den täglichen Berufsweg beantragen. Die Abzüge sind oft auf einen jährlichen Höchstbetrag beschränkt (CHF 3’000 für Bundessteuern und verschiedene andere Beträge für Kantonssteuern). Zusätzlich können Fortbildungskosten (der Steuerzahler, nicht die ihrer abhängigen Kinder!) und allgemeine Geschäftskosten, die nicht vom Arbeitgeber erstattet werden, ebenfalls abgezogen werden.

- Zinsaufwendungen (z.B. Hypothekenzinsen, Kreditkartenkosten, Studienkreditzinsen usw.) können vom steuerbaren Einkommen abgezogen werden bis zur Höhe der jährlichen Investitionserträge (z.B. Zinsen, Dividenden und Mieteinnahmen) plus CHF 50’000.

- Kinderbetreuungskosten können nur für Kinder unter 14 Jahren abgezogen werden, solange beide Eltern sich objektiv betrachtet (wegen Arbeit, Studium und/oder Behinderung) nicht selbst um das Kind kümmern können. Die tatsächlichen Kosten können bis zu einer jährlichen Grenze (für Bundes- und Kantonssteuern unterschiedlich) abgezogen werden.

- Abzüge können für regelmässige Unterhaltszahlungen an ehemalige Ehepartner und minderjährige Kinder (unter 18 Jahren) beantragt werden. Einmalige Abfindungszahlungen können meist nicht abgezogen werden.

- Spenden an in der Schweiz ansässige und anerkannte Wohltätigkeitsorganisationen können abgezogen werden. Dies gilt allerdings meist nicht für ausländische Organisationen.

- Angestellte die sich als Expatriates gemäss schweizerischen Recht qualifizieren können weitere Abzüge von ihrem steuerbaren Einkommen beantragen oder können sich bestimmte einsatzrelevante Kosten steuerfrei erstatten lassen. Der Abschnitt über Auslandsentsandte bietet hierzu ausführlichere Auskunft.

Zusätzliche Abzüge (z.B. nicht-erstattete Gesundheitsausgaben oberhalb eines bestimmten Grenzwertes, Vermögensverwaltungskosten) sowie persönliche Freistellungen (für Steuerzahler, Ehepartner, abhängige Kinder und/oder sonstige abhängige Personen) können bestehen. Verschiedene Regelungen und Einschränkungen können sich auf Bundes- oder Kantonssteuern auswirken.

Aus steuerlicher Sicht als Auslandsentsandte geltende Personen können weitere Abzüge beantragen oder können manche einsatzrelevante Zulagen steuerfrei erstattet bekommen. Um als Auslandsentsandter (“Expatriate”) zu gelten, muss eine Person:

- ausländischer Staatsangehöriger sein (Schweizer Staatsbürger können nicht als Expatriates gelten);

- ein leitender oder hochspezialisierter Angestellter sein; und

- von einem ausländischen Arbeitgeber für eine Periode bis zu maximal fünf Jahre in die Schweiz entsandt werden.

Als Expatriate geltende Personen können folgende Abzüge beantragen oder folgende einsatzrelevante Kosten steuerfrei erstattet bekommen:

- tatsächliche Umzugskosten (Versandkosten für Haushaltsgegenstände und Reisekosten für Auslandsentsandte und deren Familienmitglieder) zu Beginn und Ende des Einsatzes; und

- Kosten für internationale Schulen für mit Expatriates einreisende schulpflichtige Kinder, die aufgrund der Sprachbarriere nicht in öffentlichen Schulen unterrichtet werden können; und

- angemessene Wohnkosten unter der Voraussetzung, dass der/die Auslandsentsandte seinen/ihren Hauptwohnsitz im Heimatland während dem Einsatz in der Schweiz beibehält.

Trotz verschiedener Bemühungen, die Auslegung der oben beschriebenen Anerkennungskriterien als Expatriate zu harmonisieren, gibt es weiterhin bedeutende kantonale Unterschiede. Es gilt die Prüfung im Einzelfall.

Zudem bestehen bezüglich der bewilligten Abzüge (oder steuerfreien Erstattungen) bedeutende kantonale Unterschiede. Der Begriff «angemessen» wird beispielsweise nicht in der Gesetzgebung erläutert. Daraus ergeben sich in verschiedenen Kantonen verschiedene Einschränkungen.

In manchen Kantonen ist es möglich (oder sogar empfohlen), verbindliche Vereinbarungen mit dem Steueramt hinsichtlich des Expatriates-Status für bestimmte Mitarbeiterpopulationen zu treffen. Diese Vereinbarungen sind für alle in dem entsprechenden Kanton lebenden Angestellten verbindlich und legen objektive Anerkennungskriterien, klare Begriffserklärungen und Einschränkungen für zusätzliche Abzüge (oder steuerfreie Erstattungen) fest. In manchen Kantonen (insbesondere in Genf) könnte es sogar möglich sein, sich auf pauschale Abzüge, die nicht von den tatsächlich angefallenen Kosten abhängen, zu einigen.

Angestellte, die oft und weit verreisen müssen, können pauschale Repräsentationsspesen (von bis zu CHF 50 pro Anlass) beantragen. Diese pauschalen Aufwandsentschädigungen müssen mit der zuständigen kantonalen Steuerbehörde vereinbart werden und bleiben von Steuern und Sozialversicherungsbeiträgen freigestellt. Im Gegenzug können die Angestellten keine Erstattung kleinerer Geschäftsausgaben von bis zu CHF 50 beantragen.

Die Vereinbarung von Repräsentationsspesen mit den zuständigen kantonalen Steuerbehörden führt hauptsächlich zu geringem Verwaltungsaufwand bei der Erstattung kleinerer Geschäftsausgaben für Arbeitnehmer und Arbeitgeber. Besonders im Kanton Genf können Repräsentationsspesen bei der Steuerplanung behilflich sein, da die von den Genfer Steuerbehörden gewährten Beträge (meist zwischen 5 und 10 % Erstattung bis zu CHF 100’000 pro Jahr) wesentlich höher als in anderen Kantonen sind (die meisten Kantone haben eine Obergrenze von CHF 24’000 für Topmanager sowie geringere Beträge für Angestellte in niedrigeren Positionen).

Die Eidgenössische Steuerverwaltung ESTV stellt einen Steuerrechner zur Verfügung mit dem Sie eine Schätzung der Steuerbelastung in den Kantonen der Schweiz berechnen können. Besuchen Sie die folgende Website, um Zugang zu diesem Steuerrechner zu erhalten: Steuerrechner (admin.ch).

Der Steuerrechner bietet eine vereinfachte, schnelle Berechnung der Steuerbelastung unter Berücksichtigung pauschaler Abzüge sowie eine detaillierte Berechnung mit der Möglichkeit weitergehende Angaben und Abzüge zu erfassen. Die Berechnung ist unverbindlich und erfolgt ohne Gewähr. Die effektive Steuerveranlagung kann davon abweichen.

Von oder im Namen von Schweizer Arbeitgebern an ausländische Einwohner der Schweiz, die keine Niederlassungsbewilligung (C Bewilligung) innehaben und nicht mit einem Schweizer Staatsbürger oder einem Inhaber einer C Bewilligung verheiratet sind, gezahlte Gehälter unterliegen der Quellensteuer (Steuern werden bei Gehaltszahlungen einbehalten). Diese ansässigen Steuerzahler können und müssen nur eine Steuererklärung abgeben, wenn:

- ihr ggf. auf Jahresbasis umgerechnetes Bruttogehalt einen bestimmten Schwellenwert überschreitet (CHF 500’000 in Genf und CHF 120’000 in allen anderen Kantonen); oder

- sie andere Einkünfte oder Vermögen haben, die über einen vom Kanton bestimmten Schwellenwert hinausgehen (z.B. CHF 2’500 Einkommen oder CHF 200’000 Vermögen im Kanton Zürich).

Im ersten Fall (jährliches Gehalt über dem Schwellenwert) wird die letztendliche Steuerschuld anhand der Steuererklärung berechnet. Die bereits einbehaltene Quellensteuer wird von dieser Steuerschuld abgezogen und der Steuerzahler wird entweder dementsprechend vergütet oder er muss den Restbetrag begleichen.

Im zweiten Fall (andere Einkünfte und Vermögen über dem Schwellenwert) ist die bereits einbehaltene Quellensteuer endgültig. Die zusätzlichen Einkommens- bzw. Vermögenssteuern werden anhand der Steuererklärung berechnet und müssen gesondert beglichen werden.

Angestellte, deren Gehalt der Quellensteuer unterliegt und deren jährliches (ggf. annualisiertes) Bruttoeinkommen den kantonalen Schwellenwert nicht übersteigt, können (bis zum 31. März des folgenden Steuerjahres – keine Fristverlängerung möglich!) bei der zuständigen kantonalen Steuerbehörde zu beantragen. Der Antrag ist nur

möglich, um einen gegebenenfalls falschen Bruttolohn, einen falschen Quellensteuertarif oder ein falsches satzbestimmendes Einkommen zu korrigieren.

Möchte eine quellensteuerpflichtige Person Abzüge geltend machen so muss dies über das Steuererklärungsverfahren geschehen. Dabei ist zu unterscheiden, ob die Person in der Schweiz steuerlich ansässig ist oder nicht:

- Personen die in der Schweiz steuerlich ansässig sind können Abzüge ohne Einschränkungen über das Steuererklärungsverfahren geltend machen. Wichtig zu beachten, hat sich die Person einmal für das Steuererklärungsverfahren entschieden so muss danach jedes Jahr eine Steuererklärung eingereicht werden.

- Personen die in der Schweiz nicht steuerlich ansässig sind können nur Abzüge geltend machen, wenn sie die Voraussetzungen der «quasi Ansässigkeit» erfüllen. Sprich mehr als 90% der weltweiten Familieneinkünfte müssen der Schweizer Besteuerung unterliegen. Der Antrag sowie die Prüfung ob eine Steuererklärung eingereicht werden kann muss jedes Jahr neu erfolgen.

- Die eingereichte Steuererklärung ist in jedem Fall binden auch wenn diese negative folgend für die Steuerpflichtige Person hat.

Aufgrund der verschiedenen Verfahren sind verschiedene Fristen und Abläufe zu berücksichtigen.

Im Allgemeinen müssen Steuererklärungen in der Schweiz (von ansässigen und nicht-ansässigen Steuerzahlern) vor dem 31. März des folgenden Steuerjahres abgegeben werden. Da der Abgabetermin jedoch von der kantonalen Gesetzgebung bestimmt wird, kann es in manchen Kantonen anders sein. Die meisten Kantone räumen geringe Verlängerungen ein, aber auch diese unterscheiden sich von Kanton zu Kanton.

Verheiratete Paare müssen eine gemeinsame Steuererklärung abgeben, in der die Einkommen und Vermögen beider Ehepartner und all ihrer minderjährigen (unter 18 Jahre alten) Kinder aufgeführt werden. Im Gegenzug geniessen sie einen besonderen Steuersatz (auf der Bundesebene) mit günstigerer Progression sowie höhere Pauschalabzüge und persönliche Freistellungen als ledige Steuerzahler. Manche Kantone bieten Teilsplitting-Systeme (und höhere Abzüge/Freistellungen), damit verheiratete Paare und ledige Personen gleich (oder zumindest ähnlich) behandelt werden.

Seit dem Inkrafttreten der schweizerischen Gesetzgebung zur Anerkennung gleichgeschlechtlicher Beziehungen am 1. Januar 2007 werden angemeldete gleichgeschlechtliche Paare aus steuerlicher Sicht wie verheiratete Paare behandelt.

Jede Steuererklärung wird von der zuständigen kantonalen (oder kommunalen) Steuerbehörde formell beurteilt. Diese formelle Veranlagung entsprecht entweder der eingereichten Steuererklärung oder sie enthält Änderungen der Steuerbehörde. Die Veranlagung kann innerhalb von 30 Tagen nach Eingang bestritten werden. Je nach Kanton können zwischen der Einreichung der Steuererklärung und der endgültigen Veranlagung oft 12 bis 18 Monate vergehen.

Nicht-ansässige Steuerzahler, auf deren Schweizer Einkommen Quellensteuer oder andere Steuern einbehalten wurden, müssen (ungeachtet ihrer Staatsangehörigkeit) meist keine Schweizer Steuererklärung abgeben. Ob sie eine Steuererklärung abgeben oder eine Tarifkorrektur (siehe den Abschnitt für ansässige Steuerzahler) beantragen können, hängt wesentlich von ihrer jeweiligen Situation und den anwendbaren kantonalen Regelungen und Verfahren ab. Dies sollte also von Fall zu Fall überprüft werden. Mit den steuerlichen Änderungen in der Quellensteuer ab Januar 2021 wird die Einzelprüfung noch wichtiger.

Nicht-ansässige Steuerzahler, die in der Schweiz Immobilien besitzen, müssen jedoch jedes Jahr eine Schweizer Steuererklärung abgeben, ob Mieteinkünfte entstehen oder nicht.

Die Pauschalbesteuerung ist eine besondere Steuerlage, die ausländischen Staatsangehörigen zugänglich ist, die:

- sich zum ersten Mal oder nach 10 Jahren Abwesenheit in der Schweiz niederlassen; und

- in der Schweiz keine Erwerbstätigkeit ausüben.

Personen, die diesen besonderen Steuerstatus geniessen, unterliegen nicht der Schweizer Besteuerung ihres weltweiten Einkommens und Nettovermögens, sondern der Besteuerung basierend auf ihren weltweiten Ausgaben (Lebensunterhalt). Das zu versteuernde Mindesteinkommen und Mindestvermögen wird in der Regel per verbindlichem Gerichtsentscheid der zuständigen kantonalen Steuerbehörde vor der steuerlichen Ansiedelung in der Schweiz vereinbart.

Diese Mindestbeträge werden jährlich mit den aus der Schweiz und aus dem Ausland bezogenen Einkommen verglichen. Eine Freistellung von ausländischer Besteuerung kann basierend auf einem Doppelbesteuerungsabkommen gewährt werden. Der Steuerzahler wird anhand des höheren der beiden Einkommen zu den herkömmlichen Schweizer progressiven Einkommens- und Vermögenssteuersätzen des Kantons und der Gemeinde besteuert.

Manche Kantone (darunter Zürich, Schaffhausen, beide Basler Kantone, Appenzell Ausserrhoden) haben die Pauschalbesteuerung abgeschafft und bieten diese ihren Einwohnern daher nicht an. Diese besondere Steuerlage kann für wohlhabende ausländische Steuerzahler, die sich in der Schweiz niederlassen wollen, bei der Steuerplanung sehr hilfreich sein.

In der Schweiz gibt es keine bundesweiten Grund-, Erbschafts- oder Schenkungssteuern. Allerdings erheben fast alle Kantone (mit der Ausnahme des Kantons Schwyz) solche Steuern. In einigen Fällen erheben auch Gemeinden Erbschafts-, Grund- und Schenkungssteuern.

Personen unterliegen in folgenden Fällen den Schweizer Erbschafts- oder Schenkungssteuern:

- Erbschaft von Vermögensgegenständen von einer Person, deren letzter Wohnsitz in der Schweiz lag; oder

- Erhalten einer Schenkung von einem Einwohner der Schweiz; oder

- Erhalten einer in der Schweiz gelegenen Immobilie im Rahmen einer Erbschaft oder einer Schenkung. Die Steuerpflicht hängt weder von der Staatsangehörigkeit des Verstorbenen bzw. des Schenkenden, noch vom Wohnsitz des Erben bzw. dem Beschenkten ab.

Übertragungen (Erbschaften und Schenkungen) an Ehepartner sind in allen Kantonen von der Erbschafts- und Schenkungssteuer freigestellt. Übertragungen an direkte Nachfahren (Kinder und Enkelkinder) sind in den meisten Kantonen von diesen Steuern freigestellt.

Die Besteuerung von anderen Übertragungen ist meistens gestaffelt und hängt vom zuständigen Kanton (bzw. der zuständigen Gemeinde), dem Verwandtschaftsgrad und dem übertragenen Betrag ab. In manchen Kantonen kann der Grenzsteuersatz über 50 % liegen.

Die Schweiz hat seit Januar 1995 eine Mehrwertsteuer („MwSt“), die jener anderer europäischer Länder ähnelt. Der MwSt-Satz für die meisten Produkte liegt in der Schweiz bei 7,7 %, obwohl er für manche Produkte niedriger ist. Zudem können Inhaber einer diplomatischen Bewilligung weniger oder gar keine MwSt zahlen.

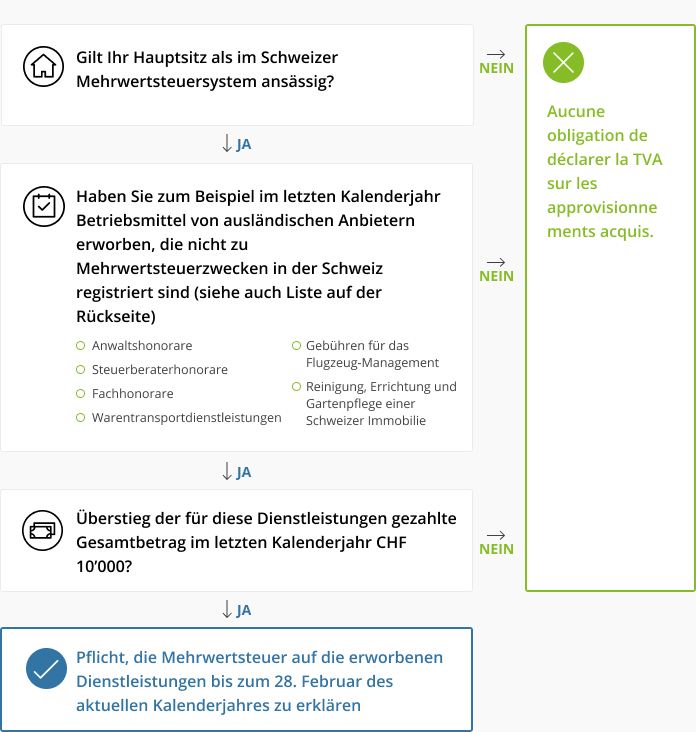

In der Schweiz oder in Liechtenstein ansässige Privatpersonen müssen die Schweizer MwSt deklarieren und zahlen, falls sie Güter von Lieferanten, die nicht für die schweizerische MwSt registriert sind und ausserhalb der Schweiz/Liechtensteins ansässig sind, im Wert von über CHF 10’000 pro Kalenderjahr beziehen. Dabei kann es sich um Anwaltshonorare, Vermögensverwaltungskosten, Einlagegebühren, Steuerberaterhonorare, sonstige Honorare, Transportkosten oder Dienstleistungen in Zusammenhang mit Schweizer Immobilien handeln. Sollte der Schwellenwert von CHF 10’000 während eines Jahres überschritten werden, müssen die gesamten Ausgaben des Jahres bis zum 28. Februar des Folgejahres bei dem Eidgenössichen Steuerverwaltung gemeldet werden, worauf eine Rechnung entsandt wird.

Von ausländischen Unternehmen*, die nicht zu Mehrwertsteuerzwecken in der Schweiz registriert sind, bereitgestellte Betriebsmittel unterliegen bei Erwerb der Mehrwertsteuer

- Anwaltshonorare

- Steuerberaterhonorare

- Professionelle Dienstleistungen

- Rechnungslegung und Verwaltung von Privatkonten

- Mobilfunkabonnement**

- Elektronische Dienstleistungen**

- Gebühren für das Flugzeug- oder Yacht-Management

- Reinigung, Errichtung und Gartenpflege einer Schweizer Immobilie

- Bewertung von Kunstwerken

- Beratungsarbeit hinsichtlich Innenarchitektur und Innenausstattung

* Falls die Dienstleistungen aufgrund eines Angestelltenverhältnisses zwischen dem ausländischen Anbieter und dem Schweizer Empfänger erbracht werden, fällt keine MWST an

** Relevant für die Jahre bis 2017

Nicht betroffene Lieferungen

- Warenlieferungen, auf die bei der Einfuhr die Mehrwertsteuer erhoben wird, darunter die Autoreparatur im Ausland

- Dienstleistungen in Verbindung mit dem Standort des Anbieters, z.B. Heilbehandlungen, Therapien, Pflege, Körperpflege, Eheschliessung, Familien- und Lebensberatung, Sozialdienste, Fürsorgedienste sowie die Betreuung von Kindern und Jugendlichen

- Medizinische Versorgung durch medizinisches Personal

- Dienstleistungen von Reisebüros

- Dienstleistungen in Verbindung mit deren Ausführungsort, wie:

- Eintritt zu einer Veranstaltung

- Restaurantdienstleistungen

- Personentranspor

- Dienstleistungen, die am Standort der Immobilie zu versteuern sind, darunter:

-Vermittlung, Verwaltung, Begutachtung und Bewertung von Immobilien

- Dienstleistungen in Verbindung mit der Vorbereitung oder Begründung dinglicher Rechte

- Dienstleistungen in Verbindung mit der Vorbereitung oder Koordinierung von Bauleistungen wie Architektur-, Ingenieur- und

- Bauüberwachungsleistungen

- Immobilien- und Gebäudeüberwachung

- Beherbergungsleistungen

- Reinigung, Errichtung und Gartenpflege einer Immobilie im Ausland

Haushaltsgegenstände, Sammlungen, Tiere und Autos können bei einem Umzug steuerfrei in die Schweiz eingeführt werden. Diese Güter müssen mindestens 6 Monate vor dem Umzug im Ausland verwendet worden sein und auch nach dem Umzug weiterhin verwendet werden. Haushaltsgegenstände können innerhalb der ersten 2 Jahre nach dem Umzug importiert werden, solange die oben genannten Bedingungen eingehalten werden.

Die Haushaltsgegenstände müssen beim Umzug und während der Öffnungszeiten der Warenzollstellen freigegeben werden. Bei der ersten Einfuhr muss das Antragsformular 18.44 den Zollbehörden präsentiert werden. Immigranten aus den 25 ursprünglichen EU-Staaten sowie aus Norwegen, Island und Liechtenstein können den Umzug mit einem Arbeitsvertrag, einem Mietvertrag oder einer Abmeldung aus ihrem Heimatland belegen. Bei der Emigration aus anderen Ländern muss den Zollbehörden eine schweizerische Niederlassungsbewilligung belegt werden.

Grenzüberquerung mit Katzen, Hunden oder Frettchen

Die Tiere müssen mit einem Chip versehen sein, einen Heimtierausweis haben und gegen Tollwut geimpft sein, um in die Schweiz eingebracht werden zu können. Für manche Herkunftsländer können weitere Einschränkungen bestehen. Weitere Informationen finden Sie auf der Internetseite des Bundesamt für Lebensmittelsicherheit und Veterinärwesen.

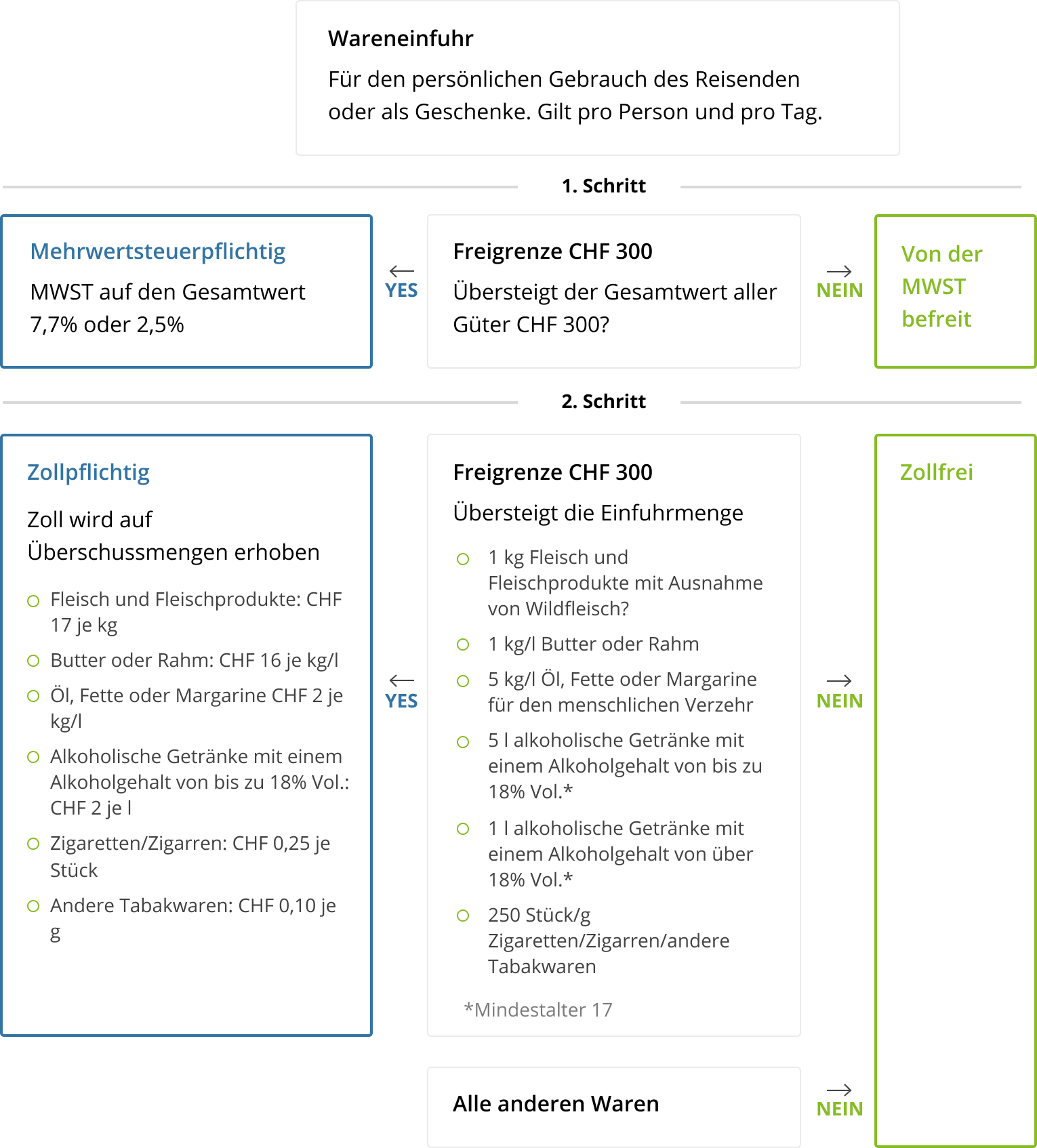

In die Schweiz reisen, Zulassungen und zollfreie Obergrenze

Bei der Ankunft in der Schweiz sind persönliche Gegenstände, Reiseproviant und der sich im Tank Ihres Fahrzeugs befindende Treibstoff generell importsteuer- und zollfrei. Für alle anderen Güter werden Importsteuern und Zollgebühren erhoben, abhängig von den Mengen und dem Wert der mitgeführten Artikel. Die folgende Tabelle bietet eine Übersicht der Zulassungen für importsteuer- und zollfreien Import in die Schweiz.

Source: ezv.admin

Indirekte Steuern

Die Schweiz hat seit Januar 1995 eine Mehrwertsteuer („MwSt“), die jener anderer europäischer Länder ähnelt. Der MwSt-Satz für die meisten Produkte liegt in der Schweiz bei 7,7 %, obwohl er für manche Produkte niedriger ist. Zudem können Inhaber einer diplomatischen Bewilligung weniger oder gar keine MwSt zahlen.

In der Schweiz oder in Liechtenstein ansässige Privatpersonen müssen die Schweizer MwSt deklarieren und zahlen, falls sie Güter von Lieferanten, die nicht für die schweizerische MwSt registriert sind und ausserhalb der Schweiz/Liechtensteins ansässig sind, im Wert von über CHF 10’000 pro Kalenderjahr beziehen. Dabei kann es sich um Anwaltshonorare, Vermögensverwaltungskosten, Einlagegebühren, Steuerberaterhonorare, sonstige Honorare, Transportkosten oder Dienstleistungen in Zusammenhang mit Schweizer Immobilien handeln. Sollte der Schwellenwert von CHF 10’000 während eines Jahres überschritten werden, müssen die gesamten Ausgaben des Jahres bis zum 28. Februar des Folgejahres bei dem Eidgenössichen Steuerverwaltung gemeldet werden, worauf eine Rechnung entsandt wird.

Von ausländischen Unternehmen*, die nicht zu Mehrwertsteuerzwecken in der Schweiz registriert sind, bereitgestellte Betriebsmittel unterliegen bei Erwerb der Mehrwertsteuer

- Anwaltshonorare

- Steuerberaterhonorare

- Professionelle Dienstleistungen

- Rechnungslegung und Verwaltung von Privatkonten

- Mobilfunkabonnement**

- Elektronische Dienstleistungen**

- Gebühren für das Flugzeug- oder Yacht-Management

- Reinigung, Errichtung und Gartenpflege einer Schweizer Immobilie

- Bewertung von Kunstwerken

- Beratungsarbeit hinsichtlich Innenarchitektur und Innenausstattung

* Falls die Dienstleistungen aufgrund eines Angestelltenverhältnisses zwischen dem ausländischen Anbieter und dem Schweizer Empfänger erbracht werden, fällt keine MWST an

** Relevant für die Jahre bis 2017

Nicht betroffene Lieferungen

- Warenlieferungen, auf die bei der Einfuhr die Mehrwertsteuer erhoben wird, darunter die Autoreparatur im Ausland

- Dienstleistungen in Verbindung mit dem Standort des Anbieters, z.B. Heilbehandlungen, Therapien, Pflege, Körperpflege, Eheschliessung, Familien- und Lebensberatung, Sozialdienste, Fürsorgedienste sowie die Betreuung von Kindern und Jugendlichen

- Medizinische Versorgung durch medizinisches Personal

- Dienstleistungen von Reisebüros

- Dienstleistungen in Verbindung mit deren Ausführungsort, wie:

- Eintritt zu einer Veranstaltung

- Restaurantdienstleistungen

- Personentranspor

- Dienstleistungen, die am Standort der Immobilie zu versteuern sind, darunter:

-Vermittlung, Verwaltung, Begutachtung und Bewertung von Immobilien

- Dienstleistungen in Verbindung mit der Vorbereitung oder Begründung dinglicher Rechte

- Dienstleistungen in Verbindung mit der Vorbereitung oder Koordinierung von Bauleistungen wie Architektur-, Ingenieur- und

- Bauüberwachungsleistungen

- Immobilien- und Gebäudeüberwachung

- Beherbergungsleistungen

- Reinigung, Errichtung und Gartenpflege einer Immobilie im Ausland

Haushaltsgegenstände, Sammlungen, Tiere und Autos können bei einem Umzug steuerfrei in die Schweiz eingeführt werden. Diese Güter müssen mindestens 6 Monate vor dem Umzug im Ausland verwendet worden sein und auch nach dem Umzug weiterhin verwendet werden. Haushaltsgegenstände können innerhalb der ersten 2 Jahre nach dem Umzug importiert werden, solange die oben genannten Bedingungen eingehalten werden.

Die Haushaltsgegenstände müssen beim Umzug und während der Öffnungszeiten der Warenzollstellen freigegeben werden. Bei der ersten Einfuhr muss das Antragsformular 18.44 den Zollbehörden präsentiert werden. Immigranten aus den 25 ursprünglichen EU-Staaten sowie aus Norwegen, Island und Liechtenstein können den Umzug mit einem Arbeitsvertrag, einem Mietvertrag oder einer Abmeldung aus ihrem Heimatland belegen. Bei der Emigration aus anderen Ländern muss den Zollbehörden eine schweizerische Niederlassungsbewilligung belegt werden.

Die Tiere müssen mit einem Chip versehen sein, einen Heimtierausweis haben und gegen Tollwut geimpft sein, um in die Schweiz eingebracht werden zu können. Für manche Herkunftsländer können weitere Einschränkungen bestehen. Weitere Informationen finden Sie auf der Internetseite des Bundesamt für Lebensmittelsicherheit und Veterinärwesen.

Bei der Ankunft in der Schweiz sind persönliche Gegenstände, Reiseproviant und der sich im Tank Ihres Fahrzeugs befindende Treibstoff generell importsteuer- und zollfrei. Für alle anderen Güter werden Importsteuern und Zollgebühren erhoben, abhängig von den Mengen und dem Wert der mitgeführten Artikel. Die folgende Tabelle bietet eine Übersicht der Zulassungen für importsteuer- und zollfreien Import in die Schweiz.

Source: ezv.admin

Weitere Steuern

Bei Wertpapiergeschäften in der Schweiz erhebt der beteiligte Makler eine Stempelsteuer. Diese Überweisungssteuer in Höhe von 0,3 % bei ausländischen Wertpapieren und 0,15 % bei schweizerischen Wertpapieren wird vom Börsenmakler als Bestandteil der Überweisungsgebühren erhoben.

Die Verrechnungssteuer wird zu 35 % bei Anlageeinnahmen (wie Dividenden und Zinsen über CHF 200 jährlich) aus Einlagen bei schweizerischen Banken, Einnahmen aus schweizerischen Anlagefonds sowie bei Anleihen und anleiheähnlichen Darlehen von schweizerischen Schuldnern erhoben. Diese Quellensteuer wird entweder vollständig erstattet oder von der Steuerpflicht der in der Schweiz ansässigen Steuerzahler abgezogen, sofern die Anlage und das Einkommen ordnungsgemäss in der Steuererklärung angegeben werden.

Die Verrechnungssteuer dient dazu, sicherzustellen, dass ansässige Steuerzahler erhaltene Zinsen und Dividenden ordnungsgemäss als Einkünfte angegeben werden, sowie dazu, nicht-ansässige Begünstigte von Zinsen und Dividenden endgültig zu besteuern. Allerdings kann diese Steuer nicht-ansässigen Begünstigten von Zinsen und Dividenden teilweise oder vollkommen erstattet werden, falls ein zwischen der Schweiz und ihrem Heimatland bestehendes Doppelbesteuerungsabkommen dies vorsieht.

Die EU-Zinsrichtlinie ist ein seit dem 1. Juli 2005 gültiges Abkommen zwischen EU-Ländern, Informationen über an Einwohner anderer EU-Länder gezahlte Zinsen auszutauschen.

Dieses Abkommen zwischen der EU und der Schweiz sieht vor, dass die Zinszahlungen einer schweizerischen Zahlstelle an in einem EU-Land ansässige Privatpersonen der EU-Quellensteuer von 35 % unterliegen (seit Juli 2011). Zinszahlungen, die aufgrund von Schuldenansprüchen schweizerischer Schuldner getätigt werden, sind von der EU-Quellensteuer freigestellt, da sie bereits der schweizerischen Quellensteuer von 35 % unterliegen. Tatsächlich sind alle Zinszahlungen, die der schweizerischen Quellensteuer unterliegen, von der EU-Quellensteuer freigestellt. Zudem kann ein begünstigter Inhaber, wenn er der EU-Quellensteuer unterliegt, die Einbehaltung umgehen, indem er/sie seine schweizerische Zahlstelle ausdrücklich beauftragt, die Zinszahlungen dem schweizerischen Bundessteueramt zu melden.

Internationale Steuerabkommen

Die Schweiz verfügt über ein ausgedehntes Netzwerk von Steuerabkommen, um jegliche Doppelbesteuerung zu vermeiden. In den meisten Fällen decken Steuerabkommen nur die Doppelbesteuerung von Einkommen ab, manche jedoch sowohl die Einkommens- als auch die Vermögenssteuern.

Die Auslegung der Steuerabkommen und Regelungen kann jedoch recht komplex sein. Daher sollte vor jeglichen Entscheidungen, die von der Auslegung der Regelungen abhängen, ein Steuerberater aufgesucht werden.

Die Schweiz hat keine Doppelbesteuerungsabkommen zu Schenkungssteuern. Allerdings hat die Schweiz mit manchen Ländern Steuerabkommen über die Doppelbesteuerung von Nachlässen oder Erbschaften abgeschlossen. Diese Abkommen können dabei helfen, potentielle Doppelbesteuerung zu vermindern. Jedoch haben einige davon, wie das Abkommen zwischen den USA und der Schweiz, eine sehr geringe Tragweite.

Ägypten, Albanien, Algerien, Anguilla, Antigua, Argentinien, Armenien, Aserbaidschan, Australien, Bangladesch, Barbados, Belarus, Belgien, Belize, Bulgarien, Chile, China, Dänemark, Deutschland, Dominikanische Republik, Ecuador, Elfenbeinküste, Estland, Färöer Inseln, Finnland, Frankreich, Gambia, Georgien, Ghana, Grenada, Griechenland, Hong Kong, Indien, Indonesien, Iran, Irland, Island, Israel, Italien, Jamaika, Japan, Jungferninseln, Kanada, Kasachstan, Katar, Kirgisistan, Kolumbien, Kosovo, Kroatien, Kuwait, Lettland, Liechtenstein, Litauen, Luxemburg, Malawi, Malaysia, Malta, Marokko, Mexiko, Moldova, Mongolei, Montenegro, Montserrat, Neuseeland, Niederlande, Nordmazedonien, Norwegen, Oman, Österreich, Pakistan, Peru, Philippinen, Polen, Portugal, Rumänien, Russland, Sambia, Schweden, Serbien, Singapur, Slowakei, Slowenien, Spanien, Sri Lanka, St. Kitts, Nevis, St. Lucia, St. Vincent & Grenadinien, Südafrika, Südkorea, Tadschikistan, Taiwan (Chinesisch-Taipei), Thailand, Trinidad & Tobago, Tschechien, Tunesien, Türkei, Turkmenistan, Ukraine, Ungarn, Uruguay, Usbekistan, Venezuela, Vereinigte Arabische Emirate, Vereinigtes Königreich, Vereinigte Staaten von Amerika, Vietnam, Zypern.

Diese Steuerabkommen können auf der Internetseite der eidgenössischen Steuerverwaltung abgefragt werden:

Kontakte

Renaat Van den Eeckhaut

Partner, Global Employer Services Leader Switzerland

+41 58 279 6986

Über Deloitte Global Employer Services (GES) practice

Deloitte ist ein führendes Prüfungs- und Beratungsunternehmen in der Schweiz und bietet branchenspezifische Dienstleistungen in den Bereichen Audit, Risk Advisory, Tax & Legal, Consulting und Financial Advisory. Mit über 2’100 Mitarbeitern, die an sechs Standorten in Basel, Bern, Genf, Lausanne, Lugano und Zürich (Hauptsitz) tätig sind, betreut Deloitte Unternehmen und Institutionen aller Rechtsformen und Grössen in allen Branchen.

Der Bereich Global Employer Services (GES

Mit einem weltweit verknüpften Netzwerk von Mitgliedsfirmen in mehr als 150 Ländern bietet Deloitte erstklassige Kompetenzen und tiefgreifendes lokales Fachwissen, um Kunden im Bereich Global Mobility zu unterstützen. Unser Bereich Global Employer Services befasst sich primär damit, Arbeitgebern und deren Belegschaften dabei zu helfen, Lösungen für Herausforderungen in den Bereichen Beschäftigung, Steuer und HR zu finden.

So kann Deloitte Sie unterstützen

Die engagierten Spezialisten von Deloitte Global Employer Services in der Schweiz bieten gemeinsam mit unserem etablierten weltweiten Netzwerk Dienstleistungen an, die Sie in den folgenden Bereichen unterstützen können: Global Mobility Tax and Social Security, Immigration, Global Mobility Compensation, Mobility Advisory, Technology and Analytics, Reward, Employment Tax and Share Plans.

Zurich

Pfingstweidstrasse 11

8005 Zürich

Tel: +41 (0)58 279 60 00

Fax: +41 (0)58 279 66 00

Basel

Meret Oppenheim-Platz 1

4053 Basel

Tel: +41 (0)58 279 90 00

Fax: +41 (0)58 279 98 00

Bern

Schwanengasse 11

3011 Bern

Tel: +41 (0)58 279 96 00

Fax: +41 (0)58 279 66 00

Lausanne

Rue Saint-Martin 7

1003 Lausanne

Tel: +41 (0)58 279 92 00

Fax: +41 (0)58 279 93 00

Lugano

Via Ferruccio Pelli 1

P.O. Box 5520

6900 Lugano

Tel: +41 (0)58 279 94 00

Fax: +41 (0)58 279 95 00

Geneva

Rue du Pré-de-la-Bichette 1

1202 Geneva

Tel: +41 (0)58 279 80 00

Fax: +41 (0)58 279 88 00