Le secteur suisse des services financiers en 2030

L’avenir de la banque de détailDes stratégies de transformation gagnantes pour une décennie de changements majeurs

À l’aube d’un bouleversement technologique sans précédent, les banques de détail suisses sont confrontées à un impératif croissant : comprendre les futures exigences des clients et adapter leurs stratégies et priorités d’entreprise en conséquence. Les banques vont être obligées de mettre en place un modèle d’entreprise entièrement repensé qui leur permettra de tirer parti des technologies émergentes et des nouveaux talents, afin de pouvoir « ajuster, adapter et appliquer ».

Selon des observations récentes formulées par plusieurs banques de détail suisses et acteurs clés actifs dans d’autres secteurs du commerce de détail, les capacités suivantes seront déterminantes dans la réussite du modèle commercial de la banque de détail du futur.

- La capacité à fournir aux clients des services, des produits adaptés à leurs besoins, à des prix personnalisés.

- La capacité à réagir instantanément et à s’adapter à l’évolution constante des besoins des clients, en suivant les progrès technologiques et les mutations du secteur.

- La capacité à favoriser l’interaction avec les clients en analysant leurs données financières en temps réel, en anticipant leurs besoins latents, en comprenant parfaitement leurs comportements financiers, et ayant la capacité d’y répondre de manière proactive.

- La capacité à orchestrer et à créer de la valeur pour les clients grâce à un écosystème intégré de fournisseurs et de partenaires, par opposition aux offres dissociées et cloisonnées.

Nous avons élaboré quatre scénarios pour le secteur suisse de la banque de détail qui, selon nous, pourraient se concrétiser d’ici 2030 si l’on tient compte des forces motrices les plus importantes. En outre, nous avons formulé sept « changements clés opportuns » et stratégies de transformation qui, quel que soit le scénario retenu, permettront aux banques de détail suisses de créer de la valeur commerciale en 2030 et au-delà.

La banque de détail européenne et suisse aujourd’hui

En comparaison avec leurs pairs à l’échelle internationale, les banques de détail suisses évoluent sur un marché attractif, caractérisé par un rythme de changement lent et de longs délais d’introduction des innovations technologiques. Néanmoins, toute une série de défis inattendus vont continuer de mettre sous pression les acteurs traditionnels : conflits géopolitiques, pénuries d’énergie et risques d’inflation (qui se succéderont), sans oublier la perspective d’une nouvelle ère numérique en construction et en rapide évolution.

Un marché européen de la banque de détail impacté par des conditions de difficiles

Ces dernières années, le secteur européen de la banque de détail a été affecté par une conjoncture difficile sur fond d’environnement économique touché de plein fouet par la pandémie, de durcissement constant de la réglementation, de perturbations numériques et de taux d’intérêt historiquement bas. Des marges historiquement faibles associées à une augmentation considérable des volumes d’affaires, alimentés par la politique monétaire expansive de la Banque centrale européenne, ont révélé l’inefficacité opérationnelle des banques dans certains domaines, leur capacité limitée à évoluer et leurs niveaux de coûts d’exploitation élevés. En parallèle, la concurrence des néo-banques et des banques « challengers » à faible coût s’est intensifiée, exerçant ainsi une pression supplémentaire sur les banques traditionnelles européennes

... et puis le tournant est arrivé

Le rebond macroéconomique d’après pandémie, largement déclenché par une intervention gouvernementale sans précédent en 2020 et 2021, a toutefois ramené la rentabilité moyenne des capitaux propres (RoE) des banques à des niveaux observés antérieurs à 2018. Tout irait donc pour le mieux pour les banques ayant pignon sur rue en Europe ? En l’occurrence il semble que non : les divers conflits géopolitiques ont contenu puis contré le rebond macroéconomique, alimentant une multitude de facteurs économiques plus alarmant les uns que les autres. Les tensions inflationnistes préexistantes sur les prix de l'énergie et des produits de base se sont étendues à l'économie dans son ensemble, exacerbant les préoccupations d'un piège stagflationiste persistant.

Avec le changement soudain et matériel du régime des taux d'intérêt mondiaux, la hausse des coûts de financement et la diminution des rendements réels mettent une pression sur les résultats et le bilan des banques. En outre, les banques sont confrontées à des profils de risque accrus dans leurs portefeuilles de prêts en raison de la détérioration de la qualité de crédit dans l'économie réelle. En conséquence, nous envisageons une pression accrue sur le résultat des banques, conduisant à des réductions importantes des RoE réalisés dans un proche avenir. Les dernières faillites bancaires aux États-Unis, la fusion forcée d'UBS et du Credit Suisse ici en Suisse, ainsi que les turbulences sur les actions bancaires mondiales ont clairement indiqué qu'une crise bancaire mondiale pourrait de nouveau se profiler.

Les banques de détail suisses opèrent dans un marché domestique plus robuste et moins volatil

Bien que le secteur bancaire suisse ait été confronté à des événements sans précédent ces dernières semaines, notre analyse montre que les banques universelles et de détail suisses ont mieux maîtrisé les récents événements de crise que leurs homologues européennes. Les niveaux de rentabilité des banques suisses ont également baissé entre 2018 et 2020, bien que beaucoup moins qu'ailleurs en Europe. Ainsi, la reprise de 2021 et 2022 en Suisse a été beaucoup moins forte que dans les autres pays européens. Nous pensons qu'il y a trois facteurs clés expliquant le comportement différent et moins volatil du marché bancaire de détail suisse.

ROE déclarés par un échantillon de banques universelles et de détail en Suisse

Nous estimons que les trois facteurs suivants expliquent les différences de comportement entre les banques de détail suisses et les banques de détail européennes.

1. La base de clients relativement fortunés permet aux banques de détail suisses de générer un niveau élevé de bénéfice opérationnel par client.

2. L’essor du marché hypothécaire suisse au cours des deux dernières décennies a favorisé une croissance régulière du chiffre d’affaires des banques de détail suisses.

3. Les banques de détail suisses ont jusqu’à présent bénéficié d’une grande fidélité des clients à leur marque, comme en témoigne le nombre remarquablement faible de changements de compte bancaire.

De la protection aux perturbations : quels futurs défis pour les banques de détail suisses ?

Selon nos estimations, les banques de détail suisses devront bientôt relever le défi de maintenir leurs niveaux actuels de rentabilité et de croissance. Ce sera le résultat de la transformation sociétale et économique vers la « zéro émission nette », d’une nouvelle maturation et saturation du marché intérieur, d’un changement dans la démographie de la clientèle et d’une demande croissante des clients pour des services bancaires « de pointe » et « numériques de bout en bout ». La concurrence va rapidement s’intensifier, sous l’effet de l’évolution réglementaire en faveur de l’open banking, ainsi que des avancées technologiques dans le domaine du Machine Learning, de l’intelligence artificielle, du cloud et de technologies type Blockchain (ou Distributed Ledgers Technologies (DLT)).

1. L’essor des écosystèmes (de type Open Banking) permettra d’offrir aux clients de la banque de détail une gamme de services complète, combinant des services bancaires et non bancaires jusque-là distincts.

2. Les modèles opérationnels bancaires axés sur le numérique des néo-banques et des banques challengers offrent une expérience client supérieure à moindre coût.

3. Les institutions financières non bancaires (IFNB) avec des ressources financières suffisantes deviendront des concurrentes crédibles dans l’offre de services bancaires de base.

Les stratégies de transformation gagnantes pour une décennie de changements majeurs

La manière dont les banques suisses ont exercé leurs activités dans le passé est en train de changer. Face à l’évolution des besoins et des attentes de la clientèle, à de nouveaux modèles d’interaction, à des chaînes de valeur de plus en plus décomposées et aux progrès technologiques, les banques de détail doivent développer de nouvelles stratégies pour créer et maintenir un avantage concurrentiel tout au long de la prochaine décennie.

À une époque de perturbations massives alimentées par des changements technologiques « à la vitesse de l’éclair », les CEO et les CIO doivent faire face à un défi presque insurmontable : définir un programme stratégique pour les années à venir.

La planification de scénarios peut servir de base pour prendre des décisions stratégiques solides

Bien qu’il soit difficile, voire presque impossible, de prédire l’avenir avec exactitude, envisager des scénarios possibles sur les développements futurs dans le secteur peut contribuer à développer des stratégies de survie durables. Nous envisageons, pour le futur, quatre scénarios possibles qui montrent à quoi pourrait ressembler le secteur en 2030 s’agissant de la transformation de la chaîne de valeur, du comportement et des demandes des clients ainsi que des modèles d’interaction avec ces derniers.

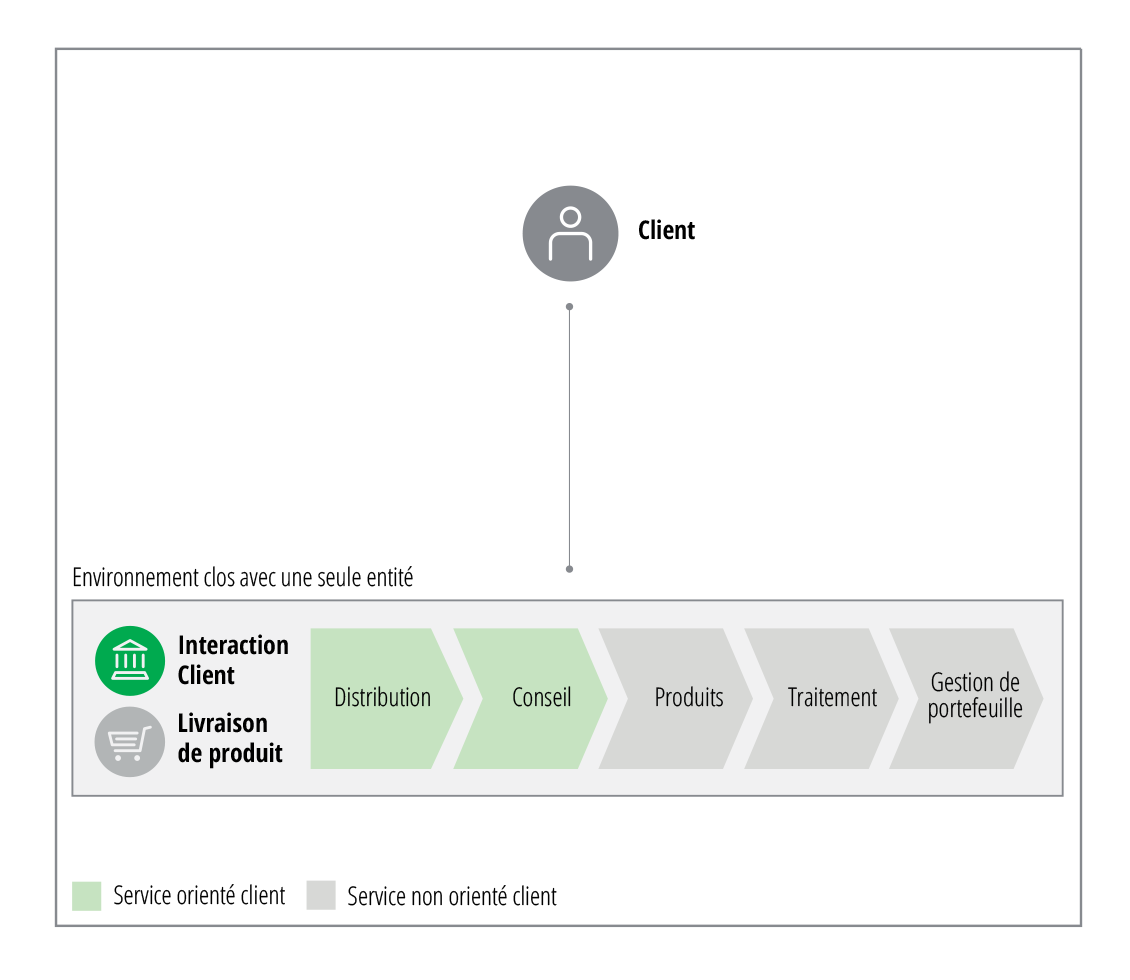

La chaîne de valeur de la banque de détail restera largement intégrée. Les banques conserveront le contrôle des principaux points de contact avec le client et continueront à être le principal fournisseur de produits financiers. Les canaux numériques des banques de détail sont importants, mais les clients continuent d’utiliser également les canaux hors ligne de manière sélective. Par rapport aux modèles d’affaires actuels, il n’y a pas de changement fondamental, et les efforts croissants des banques sont suffisants pour rester compétitives.

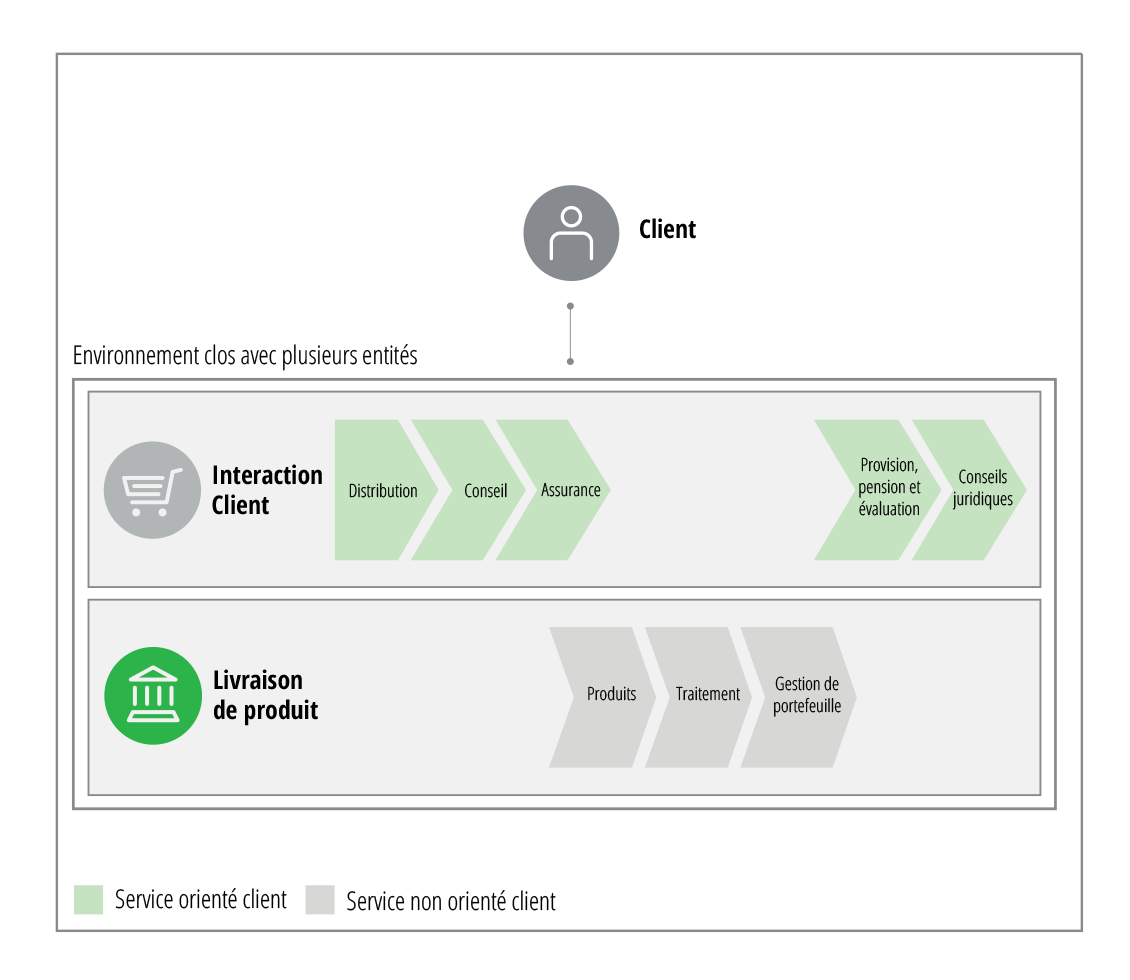

La chaîne de valeur bancaire « se désintègre », pour ensuite « se réintégrer » avec des chaînes de valeur de détail plus larges. Les services bancaires de base proposés par les banques de détail sous la forme d’offre autonome deviennent largement inutiles car tout se fait dans un contexte spécifique au cas par cas et les écosystèmes numériques deviennent la « nouvelle normalité ». Les banques peuvent avoir le « droit » mais aussi les capacités nécessaires pour s’approprier la relation client et donc orchestrer l’écosystème dans son ensemble. Cependant, il est fort probable que dans la plupart des écosystèmes, les banques de détail deviennent de simples participants, ayant uniquement la fonction de fournisseur de produits (commodités).

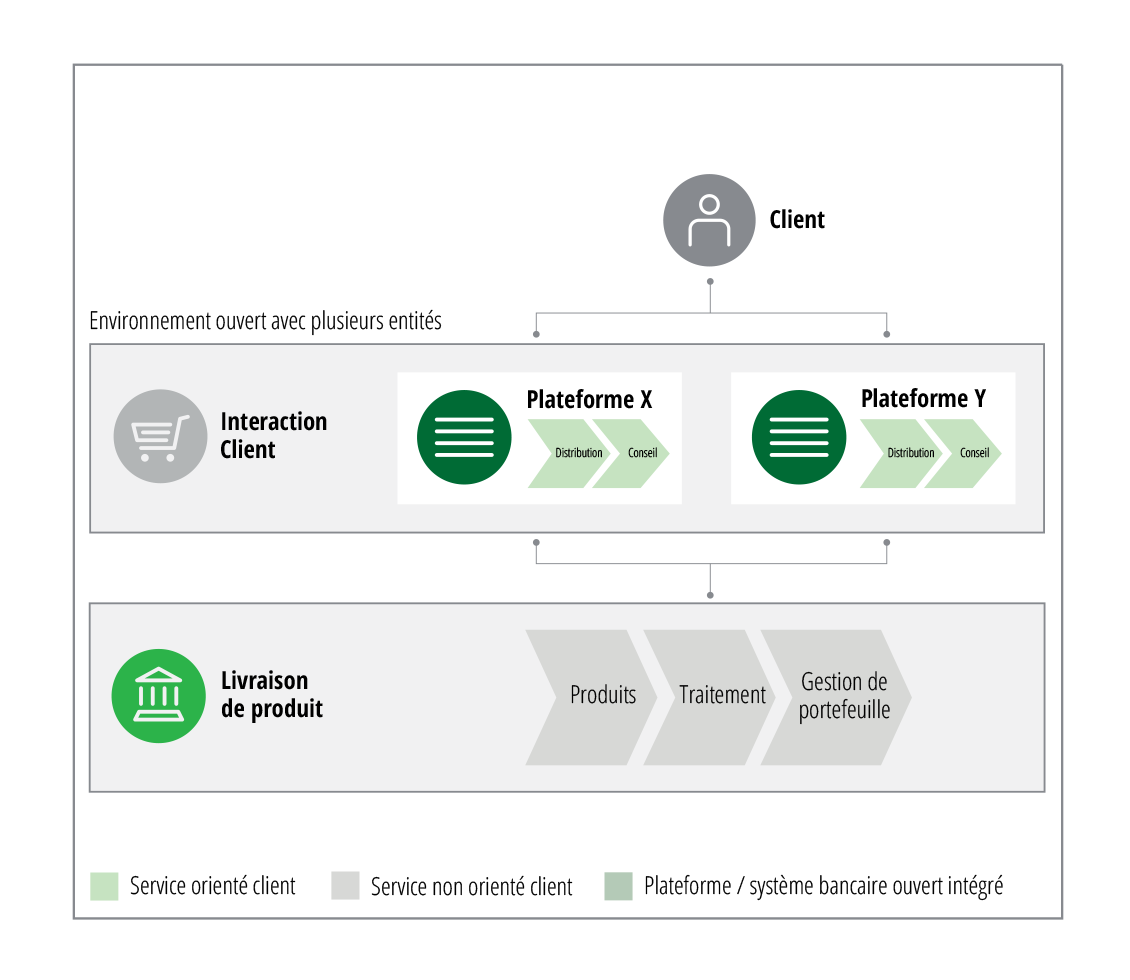

Les grands fournisseurs de plateformes dominent la relation client à mesure qu’ils évoluent, passant de leur rôle initial de simples prestataires de services de comparaison14, à des plateformes numériques devenant des canaux de vente, de distribution et de conseil par défaut des banques. Les banques de détail s’attacheront à fournir les produits et les moteurs de traitement les plus compétitifs en tant que produits de base, avec une pression toujours croissante sur les coûts, car la différenciation devient presque impossible sans le contrôle de la relation client.

La chaîne de valeur du secteur de la banque de détail et la relation client sont fluides et largement « désintermédiées ». Les services de banques de détail deviennent entièrement numériques et mettent l’accent sur le confort du client et l’hyper-personnalisation. Les décisions des clients sont éclairées par des informations recueillies grâce à l’intelligence artificielle et à l’analyse prédictive, qui utilisent des données financières en temps réel, comprenant parfaitement les besoins et les comportements financiers des clients, voire agissant en leur nom. La plupart des agences disparaissent, le « numérique » devient le canal par défaut pour toutes les opérations, et les points de contact diminuent à mesure que de nombreux services bancaires de détail deviennent de plus en plus « invisibles » pour les clients.

La chaîne de valeur de la banque de détail restera largement intégrée. Les banques conserveront le contrôle des principaux points de contact avec le client et continueront à être le principal fournisseur de produits financiers. Les canaux numériques des banques de détail sont importants, mais les clients continuent d’utiliser également les canaux hors ligne de manière sélective. Par rapport aux modèles d’affaires actuels, il n’y a pas de changement fondamental, et les efforts croissants des banques sont suffisants pour rester compétitives.

La chaîne de valeur bancaire « se désintègre », pour ensuite « se réintégrer » avec des chaînes de valeur de détail plus larges. Les services bancaires de base proposés par les banques de détail sous la forme d’offre autonome deviennent largement inutiles car tout se fait dans un contexte spécifique au cas par cas et les écosystèmes numériques deviennent la « nouvelle normalité ». Les banques peuvent avoir le « droit » mais aussi les capacités nécessaires pour s’approprier la relation client et donc orchestrer l’écosystème dans son ensemble. Cependant, il est fort probable que dans la plupart des écosystèmes, les banques de détail deviennent de simples participants, ayant uniquement la fonction de fournisseur de produits (commodités).

Les grands fournisseurs de plateformes dominent la relation client à mesure qu’ils évoluent, passant de leur rôle initial de simples prestataires de services de comparaison14, à des plateformes numériques devenant des canaux de vente, de distribution et de conseil par défaut des banques. Les banques de détail s’attacheront à fournir les produits et les moteurs de traitement les plus compétitifs en tant que produits de base, avec une pression toujours croissante sur les coûts, car la différenciation devient presque impossible sans le contrôle de la relation client.

La chaîne de valeur du secteur de la banque de détail et la relation client sont fluides et largement « désintermédiées ». Les services de banques de détail deviennent entièrement numériques et mettent l’accent sur le confort du client et l’hyper-personnalisation. Les décisions des clients sont éclairées par des informations recueillies grâce à l’intelligence artificielle et à l’analyse prédictive, qui utilisent des données financières en temps réel, comprenant parfaitement les besoins et les comportements financiers des clients, voire agissant en leur nom. La plupart des agences disparaissent, le « numérique » devient le canal par défaut pour toutes les opérations, et les points de contact diminuent à mesure que de nombreux services bancaires de détail deviennent de plus en plus « invisibles » pour les clients.

Adapter la stratégie existante ou en développer une nouvelle en réponse au(x) scénario(s) qui vous semble le(s) plus plausible(s) implique des choix difficiles pour les banques. Elles doivent surtout décider où se positionner par rapport aux concurrents sur la chaîne de valeur et comment définir leur futur modèle commercial.

Pour réussir au cours de la prochaine décennie, les banques de détail suisses doivent tenir compte des implications des scénarios évoqués précédemment s’agissant de leurs modèles commerciaux et opérationnels actuels. Repenser l’organisation pour la rendre plus « agile » permettra aux entreprises d’avancer avec confiance tout en restant ouvertes aux nouvelles opportunités qui se présenteront. Le principal avantage de la planification de scénarios est de favoriser un certain contrôle sur un avenir incertain.

Choix stratégiques et « changements clés opportuns » pour les banques de détail suisses tournées vers l’avenir

Les banques de détail suisses devront prendre des décisions stratégiques en fonction des scénarios décrits. Elles devront se focaliser soit sur la création de produits, soit sur la gestion des canaux et des relations clients, soit sur une combinaison des deux.

De plus, les banques de détail suisses devront se positionner dans l’écosystème plus large, en investissant dans l’open banking ou alternativement en poursuivant une stratégie de Banking as a Service (BaaS), Banking as a Platform (BaaP) ou de double plateforme. Les banques de détail suisses doivent ensuite répondre à la question de savoir comment combiner les éléments bancaires traditionnels avec l’écosystème plus large. En d’autres termes : la banque doit-elle lancer une nouvelle plateforme ou adapter et moderniser sa plateforme existante ?Indépendamment des choix stratégiques retenus in fine, il existe, selon nous, sept « changements clés opportuns » que les banques de détail suisses devraient considérer et qui les aideront à devenir plus « agiles » et à se positionner pour devenir une « banque du futur ».

7 « changements clés opportuns »

Le passage au « numérique » sera un facteur clé de succès incontournable au cours de la prochaine décennie. Se contenter de rester à jour avec les tendances technologiques actuelles ne suffira pas. Nous pensons que privilégier une culture et des méthodes de travail numériques conduira à plus d’innovation et d’agilité. Améliorer la maturité numérique d’une banque augmente considérablement la qualité de l’interaction avec ses clients. Cette démarche permettra à la banque d’être davantage connectée à ses clients à chaque étape du parcours et d’être plus réactive face aux évolutions de leurs préférences. Cela va de pair avec la possibilité d’augmenter les volumes d’affaires et, à terme, d’accroître les niveaux de rentabilité.

La dernière étude sur la maturité numérique du secteur bancaire de Deloitte montre que les « champions du numérique » surpassent systématiquement leurs homologues sur le marché en ce qui concerne les indicateurs clés de performance (KPIs). Ainsi, ils atteignent des niveaux plus élevés de ROE et de ROA [plus 1,5 % et plus 0,1 % de points respectivement] ainsi que des ratios C/I plus faibles [moins 4,0 % de points] par rapport à leurs pairs sur le marché.

Un « virage numérique » est donc nécessaire pour favoriser l’ancrage d’une culture de start-up caractérisée par l’esprit d’entreprise, le design-thinking, la primauté de l’innovation et une orientation client à tous les niveaux, et ce dans l’objectif de prospérer dans un environnement dynamique entièrement numérique.

Les préférences des consommateurs, les avancées technologiques et les exigences réglementaires évoluent souvent plus vite qu’il n’est possible d’adapter les plans stratégiques d’une banque. La future banque de détail prospère saura remplacer une stratégie décennale robuste axée sur les bénéfices par une vision décennale axée sur les objectifs. Au lieu de demander aux différents départements de l’organisation de traduire la stratégie de l’entreprise en sous-plans distincts dans leurs structures respectives, les organisations capables de s’adapter permettent à leurs chaînes de valeur, à savoir des réseaux flexibles d’équipes et d’individus talentueux, de prendre des décisions en accord avec la vision de l’organisation. Les organisations qui favorisent une prise de décision au plus bas échelon possible en accord avec la stratégie de l’entreprise, peuvent dissiper les ambiguïtés et surpasser leurs concurrents. Cela nécessite un changement organisationnel, en commençant par le sommet, où les dirigeants doivent renforcer l’autonomie de leurs collaborateurs, leur faire confiance et leur donner des responsabilités.

Afin d’évoluer vers un mécanisme de prise de décision plus décentralisé, il faut renforcer le système de gestion des talents qui devra laisser place à une progression de carrière individualisée et favoriser l’amélioration continue des compétences. C’est aux dirigeants que revient d’abord la responsabilité de créer un lieu de travail où les normes de performance élevées sont associées à un environnement psychologiquement sain et renforcées par de simples garde-fous plutôt que par des règles et des procédures détaillées. Au lieu de gérer la charge de travail, les dirigeants doivent focaliser leur attention sur les grands défis organisationnels pour devenir flexibles. Pour les banques de détail, il s’agit de trouver un équilibre entre flexibilité et opportunisme, d’une part, et entre structure et conformité d’autre part. La manière dont les banques de détail s’y prendront pour résoudre ce problème déterminera le paysage bancaire de 2030.

Les systèmes existants ne peuvent pas suivre le rythme des Bigtechs et des Fintechs lorsqu’il s’agit de déployer de nouvelles offres de produits ou des fonctionnalités de service améliorées. Nous pensons qu’il est devenu inévitable pour les banques de détail d’exploiter le cloud, non seulement pour passer le cout de l’infrastructure de CapEx à l’OpEx (et pour obtenir une meilleure prévisibilité de l’OpEx), mais également parce qu’il s’agit d’un outil technologique clé permettant de transformer en profondeur le modèle d’entreprise. Le passage à une infrastructure cloud permettra de tirer parti de capacités commerciales et technologiques plus puissantes et plus agiles ainsi que de déployer en continu des solutions industrialisées avec un délai de mise sur le marché plus court. Ces dernières années, le nombre d’organisations qui ont adopté la technologie cloud a triplé. Les banques de détail suisses ainsi que les établissements du secteur des services financiers à l’échelle internationale ont opté pour la technologie cloud au cours des trois à cinq dernières années, avec une accélération considérable au cours des douze à dix-huit derniers mois. La figure ci-dessous présente différents cas d’utilisation et met ainsi en lumière l’impact considérable que le cloud peut avoir sur les activités et la technologie des banques.

Les clients d’aujourd’hui recherchent dans les marques une identité, une confiance et un soutien. Ce n’est ni l’expérience physique ou numérique exceptionnelle qui compte, les clients souhaitent vivre le meilleur des deux univers : une interaction personnalisée associée à la commodité d’un parcours numérique. Repositionner l’organisation vers une approche centrée sur le client est donc un facteur clé de différenciation sur le marché de la banque de détail. Cela nécessite un changement fondamental du modèle opérationnel, pour passer d’un travail cloisonné où les unités sont souvent regroupées en systèmes et fonctions, à des flux de valeur horizontaux qui peuvent couvrir les parcours des clients de bout en bout. Ce changement a un impact sur les structures organisationnelles, ses processus, ses méthodes de travail, l’infrastructure technologique et ses talents. Ce n’est qu’en rompant les cloisonnements systémiques et fonctionnels existants que les banques peuvent placer le client au cœur de leurs activités et de leurs opérations et commencer ainsi à penser de manière radicalement nouvelle à la création de valeur centrée sur le client.

Se repositionner de manière à se recentrer sur le client sera un facteur clé pour se différencier sur le marché de la banque de détail. Cela nécessite généralement un changement fondamental du modèle opérationnel, y compris l’expérience client, les offres de produits, les processus et l’organisation, ainsi que l’infrastructure technologique des banques. Dans ce que nous considérons comme une tendance émergente, les clients sont moins satisfaits par des expériences physiques ou numériques séparées. Les clients souhaitent vivre le meilleur des deux univers : une interaction personnalisée associée à la commodité d’un parcours numérique. Offrir une expérience fluide signifie qu’il faut rompre les cloisonnements et commencer à penser en termes de création de valeur radicale pour le client.

Dans un secteur de la banque de détail où l’on utilise de moins en moins de liquidités, un monde qui fonctionne à partir de données et qui s’appuie sur des plateformes, les clients interagissent de plus en plus par voie numérique avec leurs prestataires de services bancaires respectifs. Ces dernières années, nous avons constaté une réduction d’environ un tiers du nombre de clients qui utilisent les services en agence, un chiffre assurément amplifié par la pandémie. Sans surprise, l’utilisation des services bancaires numériques et mobiles entraîne de forts taux de croissance d’une année à l’autre. Les transactions effectuées via les canaux bancaires numériques et mobiles présentent un avantage de coût de 95 % par rapport aux transactions effectuées en agence. Toutefois, les banques doivent encore répondre à deux questions clés : d’une part, qu’est-ce que cela signifie pour la qualité et la solidité de la relation client et, d’autre part, que faire du réseau d’agences existant ?

Nous conseillons aux banques de détail suisses traditionnelles qui disposent d’un réseau dense d’agences à travers le pays de remettre en question tout investissement futur dans le réseau, compte tenu de l’avenir d’un monde post-pandémique. À cet égard, il faudrait évaluer les futurs investissements à la lumière des quatre dimensions clés suivantes.

Quelles sont nos attentes dans un environnement post-pandémique ?

- « Interaction et engagement » - Adopter les nouvelles normes sociales et les nouveaux comportements

Pour avoir un effet durable sur la manière et les raisons de nos interactions physiques. Des standards et protocoles de service à l’interactivité numérique et aux concepts d’hygiène, les banques devront répondre aux nouvelles attentes des clients dans la conception de leurs services. - « Mission et soutien » - Continuer à soutenir vos clients

Pour avoir un impact durable sur le bien-être financier des clients. La future agence doit fournir un soutien approprié qui va au-delà de la future expérience bancaire de bout en bout. Le personnel doit être équipé des outils nécessaires pour faire face à un large éventail de besoins. - « Technologie et matériel » - Mettre à profit les technologies intelligentes et l’intelligence numérique

Pour intensifier l’adoption de nouvelles technologies, et une impulsion en vue d’exploiter les données, l’analytique et l’internet des objets (IoT). Alors que nous nous dirigeons vers un développement d’agences « axées sur le numérique », il est impératif d’envisager l’exploitation de nouvelles technologies afin d’aider à optimiser la valeur client et commerciale lors de sa visite en agence. - « Des personnes qui ont fait notre histoire » - Célébrer son histoire et les clients qui l’ont faite

Pour défier le statu quo et inciter les clients à explorer largement de nouvelles offres de services purement numériques. Les banques traditionnelles ont tout intérêt à se rapprocher de leur clientèle établie. Elles ont la possibilité de reconstituer et de réinventer leur « communauté de clients » grâce à une présence physique et une connexion humaine que les néo-banques ne peuvent pas offrir.

Étant donné que le secteur de la banque de détail est en train de développer son expertise en matière de numérique et que l’on évolue, de manière générale, vers un monde post-pandémique, il est tout à fait possible d’imaginer que l’agence du futur adoptera. En bref, nous pensons que l’agence du futur (quelle que soit la forme spécifique adoptée) ne prospèrera que si elle propose des offres de services parfaitement sur mesure à chaque client qui s’y rend, tout en offrant des coûts d’exploitation moindres et efficaces à la banque de détail traditionnelle.

Pour renforcer l’agilité de l’entreprise, stimuler l’innovation et favoriser la croissance, les banques de détail suisses traditionnelles doivent opérer un changement fondamental : abandonner les pratiques tournées vers l’intérieur avec des règles et des procédures, pour des engagements tournés vers l’extérieur et axés sur des partenariats et des collaborations. Ces écosystèmes et plateformes complexes impliquant les banques sont déjà une réalité aujourd’hui et devraient évoluer rapidement et se développer dans les années à venir. Les auteurs et les participants à une étude récente menée par l’Université de Saint-Gall et Deloitte s’attendent à une importante croissante des collaborations et partenariats entre les sociétés de services non financiers et les banques, dans le but de valoriser l’accès direct des banques à un grand nombre de clients, et de valoriser la puissance de leur marque et leurs énormes bases de données en utilisant des écosystèmes et des plateformes. Par conséquent, les banques de détail suisses devraient renforcer leurs capacités à développer et à exploiter des partenariats avec les Fintechs, les Bigtechs et les Regtechs, ainsi qu’avec d’autres secteurs d’activité, car ces collaborations seront primordiales dans la réussite de leur activité au cours de la prochaine décennie.

Le changement d’état d’esprit requis et le modèle opérationnel sous-jacent sont fondamentaux. Les institutions de la plateforme ne créent pas simplement elles-mêmes de la valeur, mais orchestrent la création de valeur par des personnes extérieures. Ces effets de réseau entraînent une « inversion » des institutions, déplaçant la création de valeur de l’intérieur de l’organisation vers l’extérieur. L’effet d’échelle interne n’est pas aussi facile à atteindre que l’effet d’échelle externe, car il y a plus de clients que d’employés. Si les clients (c’est-à-dire les utilisateurs de la plateforme) doivent créer de la valeur pour d’autres clients, ils doivent être aidés et récompensés pour le faire. Cela signifie que les institutions passent (doivent passer) de l’intégration verticale à l’orchestration ouverte.

L’impact des critères environnementaux, sociaux et de gouvernance (ESG) est de plus en plus important pour les communautés de services financiers aux niveaux mondial, européen et suisse. La transition complexe vers une économie globale « zéro émission nette » nécessitera une transformation à grande échelle et à long terme qui permettra à de nouveaux écosystèmes d’évoluer dans tous les domaines de l’économie.

Dans cette optique, nous prévoyons que les régulateurs (financiers) introduisent des règles plus strictes et plus normalisées en matière de transparence ESG afin que les entreprises assument leur responsabilité en cas de violation des normes éco-responsables mondiales et locales. Dans un exemple récent, l’Autorité bancaire européenne (ABE) a conseillé à la Commission européenne de définir un cadre contraignant pour les banques européennes afin qu’elles se montrent davantage transparentes sur la « voie éco-responsable et en ce qui concerne le financement d’activités conformément à l’Accord de Paris ». Le cadre européen permettra aux actionnaires et aux parties prenantes d’améliorer leur évaluation des risques éco-responsables (à long terme) liés aux activités et aux modèles opérationnels de leurs banques. Au cœur de ce cadre, qui relève de la « directive sur le reporting extra-financier » (NFRD) :un KPI nouvellement défini, dénommé « Green Asset Ratio » (GAR). Ce ratio mesurera la part totale que détiennent les banques européennes dans les actifs16 et les activités durables et respectueuses du climat, et sera publié à partir de 2022. Il faudra utiliser la « taxonomie européenne des activités durables » (et des investissements verts) comme référence pour classer les actifs lorsqu’on calcule le GAR.

Télécharger le rapport

Le secteur suisse des services financiers en 2030

Comment pouvons-nous vous aider ?

Envoyer une demande d'appel d'offres

Contacts

Cyrill Kiefer

Banking Leader Deloitte Consulting Switzerland

Jean-François Lagassé

Financial Services Industry Leader

Florian Munz

Head Strategy & Business Development FSI Switzerland

Antoine Oliveau

Banking Leader Deloitte Consulting Swiss Romandie

Recommandations

Le futur de la gestion de fortune en Suisse

Stratégie à adopter en période d'incertitude

The Deloitte International Wealth Management Centre Ranking 2021

Proving its worth in today’s turbulent world

Wealth and Asset Management 4.0

How digital, social, and economic trends will transform the investment industry