Article

Quelle est votre capacité d'analyse des actifs pondérés par le risque ?

Six questions simples pour évaluer votre cadre de gestion des actifs pondérés par le risque

Au plus fort de la crise financière, la gestion et l'optimisation des actifs pondérés sont devenues une priorité absolue pour les institutions financières. Depuis, la performance ajustée aux coûts des fonds propres règlementaires est devenue l'une des mesures clés pour guider les banques. Alors que les hauts responsables, les investisseurs et les principales parties prenantes des banques sont très attentifs à la consommation de fonds propres, le reporting est souvent axé sur le respect des mesures réglementaires et, dans de nombreux cas, il ne fournit pas d'informations sur les preneurs de risques eux-mêmes. Le respect des exigences réglementaires est essentiel. Cependant, bien comprendre les relations entre les revenus et l'utilisation des fonds propres permet aux banques de fournir des informations claires sur leur rentabilité et joue généralement un rôle central dans la définition de la stratégie globale.

La gestion active des fonds propres nécessite des solutions d'analyse qui garantissent la transparence de la performance du capital, afin d'expliquer les raisons des variations aux preneurs de risques et ainsi d'intégrer les actifs pondérés dans l'activité.

Quelle est votre capacité d'analyse des actifs pondérés par le risque ?

Six questions simples pour évaluer votre cadre de gestion des actifs pondérés

Pour faire passer la gestion de votre capital au niveau supérieur, le front office doit être en mesure de s'engager activement et de comprendre les variations des actifs pondérés en temps réel. Il est extrêmement important que les institutions financières fournissent des analyses d'actifs pondérés ascendantes automatisées et structurées plutôt que de procéder à des approfondissements ponctuels. Les questions suivantes peuvent vous aider à déterminer la solution d'analyse des actifs pondérés dont vous avez besoin...

La clé d'une analyse réussie des actifs pondérés: une approche ascendante

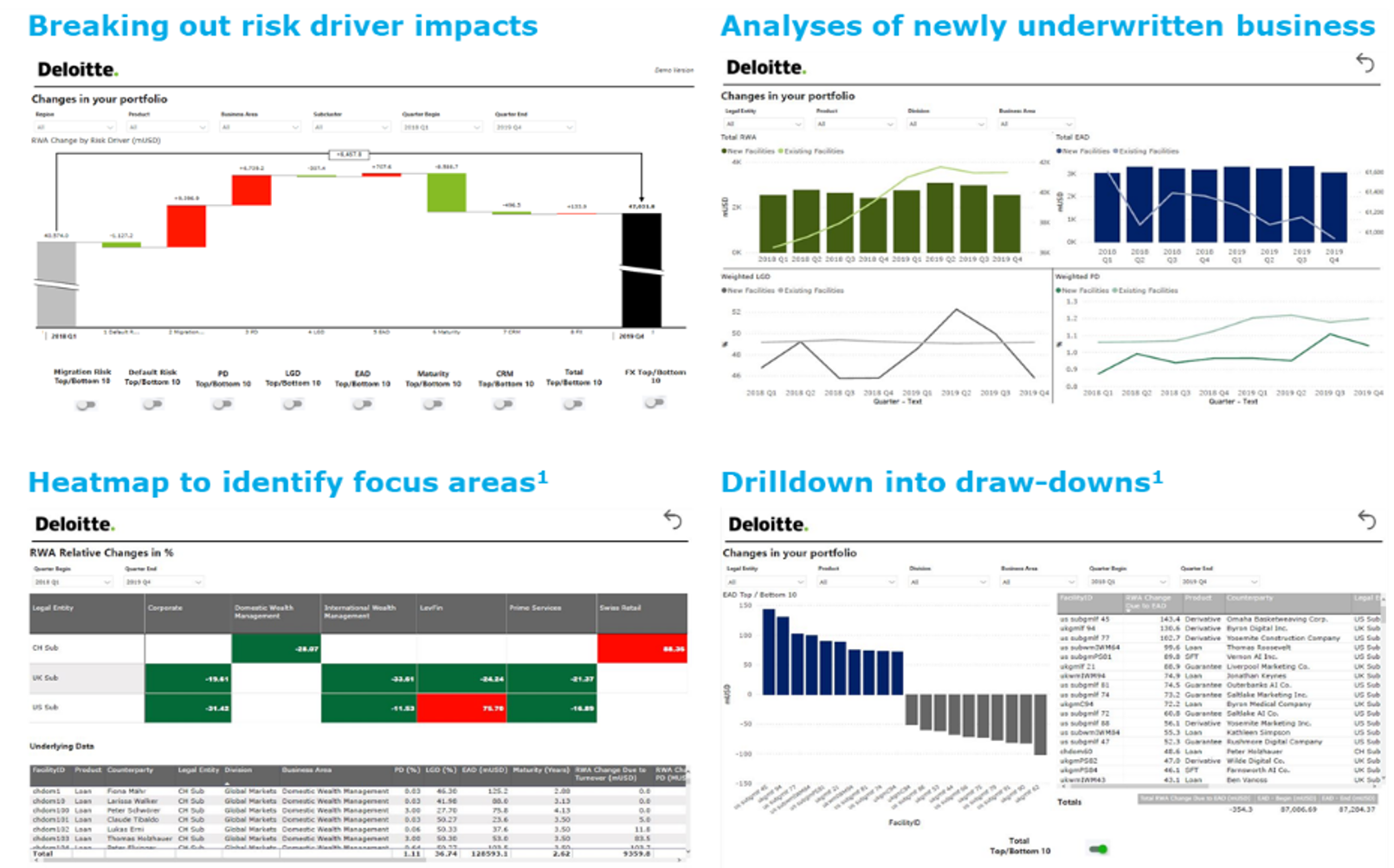

Nous pensons que la quantification des contributions des facteurs de risque au niveau le plus granulaire devrait être au cœur de toute solution d'analyse des actifs pondérés. Par exemple, pour le risque de crédit, le changement d'actifs pondérés de chaque établissement doit être décomposé en facteurs déterminants incluant au minimum les indicateurs de risque PD, LGD, EAD, la maturité et les contributions des taux de change. L'agrégation des contributions au niveau de l'établissement donne ensuite un aperçu des tendances et des variations au niveau de la division, de l'unité commerciale ou du sous-portefeuille, tout en permettant une analyse approfondie à des niveaux plus granulaires.

Il existe un certain nombre de cas d'utilisation potentielle :

- Comprendre les principaux facteurs à l'origine des variations des actifs pondérés ;

- Contrôler la qualité des données ;

- Évaluer les changements dans la composition du portefeuille et contrôler par rapport au plan d'investissement ;

- Suivre l'évolution de la qualité du crédit et comprendre la performance du capital des nouvelles émissions ;

- Quantifier les impacts des changements de modèles.

Analyseur d'actifs pondérés Deloitte

Deloitte a élaboré un « analyseur d'actifs pondérés» qui permet aux banques de générer des informations exploitables à partir de leurs données sur les actifs pondérés. La solution fournit une plateforme unique pour plusieurs parties prenantes qui permet aux utilisateurs d'effectuer des analyses à plusieurs niveaux et d'analyser en profondeur le niveau de l'établissement. Les analyses sont présentées sur une interface visuellement cohérente qui permet d'automatiser le reporting.