视角

德勤中国研究《月度经济概览》

第十八期

2016年9月18日

经济形势观察

市场焦虑等待FOMC会议

当前,美联储的货币政策吸引了全球的目光。美联储预估联邦基金利率将在2019年前达到3%,意味着短期利率将至少上升十次。尽管市场已充分消化美国近期升息的预期,但即将于9月20-21日召开的FOMC会议依然引起各方焦虑。我们预计今年美联储将加息一次(很可能在12月),这一加息节奏有助于提高金融市场的适应能力,否则将易引发市场破坏或震荡(如2014年美联储削减其月度购债计划掀起了新兴市场的抛售潮,南非、巴西等许多国家遭遇了资本外流)。

与此同时,今年9月初于杭州举行的G20会议强调财政政策必须发挥更大作用,暗示货币政策的有效性已大打折扣。但是,各大央行的货币政策似乎与美联储的升息计划完全相反:除了美联储,其他央行明显倾向于采取宽松模式(如欧洲央行、英国央行和日本央行),甚至中国央行似乎也正悄然实行货币宽松。一项关于北京火爆的房地产市场研究显示,房地产价格在几个月内上涨迅猛,很大程度上是由货币推升的,即央行通过政策性银行等各种渠道向市场注入大量流动性,而产能过剩导致中国投资前景黯淡,大量新增信贷流向了房地产市场。对于房地产市场的这一投机现象,央行研究局首席经济学家马骏表示担忧:“流动性过剩会造成严重混乱,政府应采取措施抑制房地产市场泡沫过度成长,抑制过度的金融资源流入房地产行业(因为这将牺牲实体经济)。” 房地产市场与股市(有一亿多散户)不同,它对经济发展和消费信心有着更加重大的影响。政策制定者是否会先发制人戳破泡沫?对此我们非常怀疑。事实上,如果GDP增速目标要维持在6.5%左右,企业和地方政府要减杠杆,消费者应加杠杆, 但总杠杆率还将上升。因此,长期以来北上广深四大一线城市的房价虽然偏高,但依旧保持坚挺。

所以市场风险将有哪些?我们认为,如果美联储今年加息超过一次,将造成市场慌乱。风险规避情绪将致美元走强,进而加大人民币贬值压力。如果中国想通过减少外汇储备(仍有3.2万亿美元之多)来应对人民币贬值,国内流动性将收缩,会给资产市场和房地产市场带来压力(后者明显是由过剩的流动性所支撑)。为了营造更从容的施政空间,中国最好的应对之策是接受人民币进一步贬值(我们预计2016年美元兑人民币将达到7.0),并同时降低GDP增速。

零售

消费市场呈现韧性,企业表现分化

国家统计局数据显示,截至2016年8月,社会消费品零售总额达到 21.05万亿元,累计同比增长10.3%,增速基本保持稳定。全国网上零售额30210亿元,同比增长26.7%,其中实物商品网上零售额占社会消费品零售总额的比重达到了11.6%。消费者信心指数在5月达到低点之后出现了连续的反弹,整体消费市场呈现出较强的韧性。

- 传统零售企业经营状况未见好转,部分企业业绩下滑明显

德勤研究筛选零售业56家A股上市公司进行了营收、成本以及利润的研究。研究发现,2014至2016三年间,中期营收下滑的公司数目持续三年大于增长的公司数目,且2016年营收下滑公司的比重以及下滑程度进一步上升。中期利润的趋势与营业收入的变化趋势一致,2016年利润下滑企业超过了70%,且超过一半企业下滑超过18%。在剔除营收增长对主营业务成本及相关费用带来的相对影响后,德勤发现,虽然主营业务成本相对营收增速保持相对稳定,但是销售费用和管理费用的相对快速上升以及营收的下滑导致了企业利润的逐年下滑。

- 在整体的下滑趋势下,不同业态零售企业业绩表现多元

百货类企业仍旧低迷,38家百货企业中31家营收出现下滑,26家出现利润下滑,大商股份、南京新百等知名百货企业经历了营收和利润的双重下滑。南京新百虽然在过去几年经历了营业收入的快速增长,但是连续两年中报盈利之后,在较高的营业成本、销售费用以及管理费用下,南京新百首次出现了营收亏损,也因此导致了净利润亏损。昆百大则依靠房地产相关业务的快速成长获得了高速的营收增长,同时得益于管理费用和财务费用的缩减以及投资收益的增加,昆百大的利润增长了十倍以上,业务的转型与多元化获得成效。

大卖场与超市方面,11家企业中7家出现营收下滑,9家出现利润下滑,营收的下降、成本及费用的上升同样引发了大多数企业利润的下滑。其中永辉超市的中期业绩依然强劲,营收和利润都保了两位数的上涨趋势,且中期利润增长高于去年约10%。永辉超市的营业成本、销售费用增速相对营收增速较慢,仅管理费用出现了较快增长,但由于占比相对较小,因此并未影响利润的上升趋势。

专营零售方面,苏宁云商和宏图高科的利润都出现了明显的下滑,其中苏宁云商的净利润更是出现了反转,由盈利变为了亏损。苏宁云商居高不下的营业成本、销售费用以及管理费用使它不堪重负。类似专营店的商业模式可能需要进一步调整来适应不断变化的市场环境。

电信

流量生态圈或成运营商“救命稻草”

据工信部公布的最新基础电信运营数据,2016年上半年,移动电话用户总规模达到13亿,普及率达94.6%;2G用户和3G用户均呈加速向4G转移态势,4G用户呈爆炸式增长,总数达到6.13亿户。随着4G网络建设日趋完善和手机资费的下降,4G用户数量将持续增长并成为市场主流。在此同时,移动电话通话量持续下滑,移动短信业务量下降。全国移动电话去话通话时长完成1.4万亿分钟,同比下降1%;移动短信业务收入完成191.7亿元,同比下降9.4%。

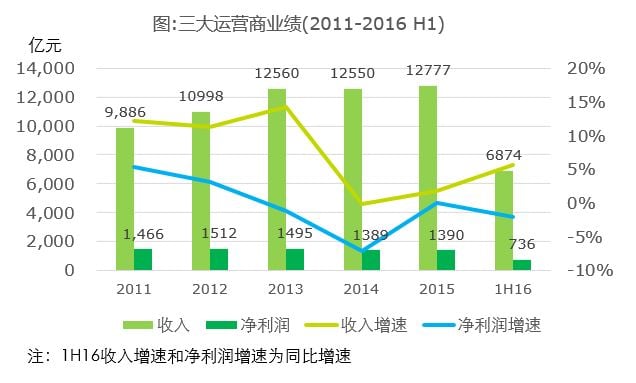

三大运营商2016年上半年实现营业收入6,874亿元,同比增长6%,其中中国移动以3,704亿元位居首位,超过中国电信与中国联通二者收入之合。作为全球最大4G运营商,中国移动的数据业务收入在2015年超越语音业务后保持增长势头,以1,952亿元超过语音、短信等传统业务,成为公司第一大收入来源。也因此, 流量收入超越语音、短信等传统业务将成为运营商的新常态,流量经营上的竞争也会更加激烈。据预测, 未来五年中国数据流量复合增长率将超过70%,到2020年月均总流量将超过5.2EB,对于运营商来说流量经营变得异常重要, 随着4G网络的完善和5G的研发布局,伴以直播、手游、高清视频等行业应用的高速发展,三大运营商的流量收入有望实现高速增长。

三大运营商的后续战略也已表明中国电信行业进入流量经营时代。然而, 目前三大运营商普遍存在创新性不足、无法有效管控流量资费等问题,可透过以下三种方式解决。

首先,利用运营商在收集用户消费习惯数据上的天然优势搭建流量经营生态圈。运营商作为流量管道,自身拥有众多的数据资源,利用大数据搭建的流量经营平台可以帮助运营商提供符合消费需求的服务,提高运营效率的同时发掘更多业务增长点。

其次,构建全新经营模式。流量经营要求服务供应商充分考虑消费者的消费需求,特别是流量提供、资费设计、服务平台的推广这些与传统业务不同的方面。例如在资费设计方面,运营商的流量资费仍按月、季进行计算,而用户流量使用却呈现不均匀分布,因此流量供应和使用不能完全匹配,流量经营要求运营商资费收取更加灵活化,允许消费者在一定时间内不限流量使用而只收取定额费用。

最后,协调集团与各地之间的关系,对各项业务进行统一管理。构建流量经营平台需要管理层在统一标准下对各地业务进行集约管理,甚至提升到专项工作级别进行落实。

生命科学和医疗服务

本土药企出海并购活跃

今年医药行业对外并购活跃。受人民币贬值预期、仿制药一致性评价、药价下行等多重因素影响,资金流充足的本土药企相继开拓海外市场,寻求具有技术优势和成熟商业模式的标的企业。根据Thomson Reuters和Mergermarket数据显示,2016年1-8月已累计发生12起中国药企对外并购交易,并购大单接连出现,金额共计51.2亿美元,大幅超越2015年全年医药行业14.5亿美元的对外并购规模。其中,美国和澳大利亚为热门并购目的地,医疗服务与药品企业是海外并购的热门标的。

目前,国内医疗服务仍存在巨大缺口,海外医疗服务企业以其良好的盈利能力吸引国内投资。4月,绿叶制药完成对澳大利亚私立医院Healthe Care价值为6.88亿美元的并购交割(此交易于去年12月公布)。7月,华润集团宣布收购澳大利亚癌症诊疗集团Genesis Care的部分股份(估值约为12.5亿美元)。

此外,制药也是海外并购的另一热点。并购药物公司可以让国内企业快速获得新产品,摆脱依靠单一品种盈利的现状,并加强国际研发的能力。7月28日,复星医药宣布以12.6亿美元收购印度注射剂药企Gland Pharma约86.08%的股权,是迄今为止中国药企金额规模最大的一桩跨境并购。此次交易有助于复星医药进入国际市场,并提高药品全球注册与认证的能力。