文章

德勤会计准则视点——新金融工具篇:

(二)业务模式测试和应收账款、票据的核算

进入2018年,新金融工具准则时代已经来临,我们推出《德勤会计准则视点——新金融工具篇》系列,与您分享新金融工具准则可能对实务产生的影响及其应对。

本期的内容,我们将与您一起梳理新金融工具准则对应收账款和票据分类和计量的潜在影响。作为企业最为常见的金融资产之一,应收账款和票据的分类和计量方式在新金融工具准则下,较现行金融工具准则可能发生重大变化,从而对企业的核算产生广泛的影响。

新金融工具准则下金融资产如何进行分类和计量?如何进行业务模式测试?

《国际财务报告准则第9号——金融工具》(IFRS 9)及修订的《企业会计准则第22号——金融工具确认和计量》(CAS 22)对于所有在准则范围内的金融资产,包括应收账款和应收票据,都采用同样的分类方法,并要求金融资产根据以下两个标准进行分类和计量:

- 企业管理金融资产的业务模式(业务模式测试);

- 金融资产的合同现金流量特征(现金流量测试)。

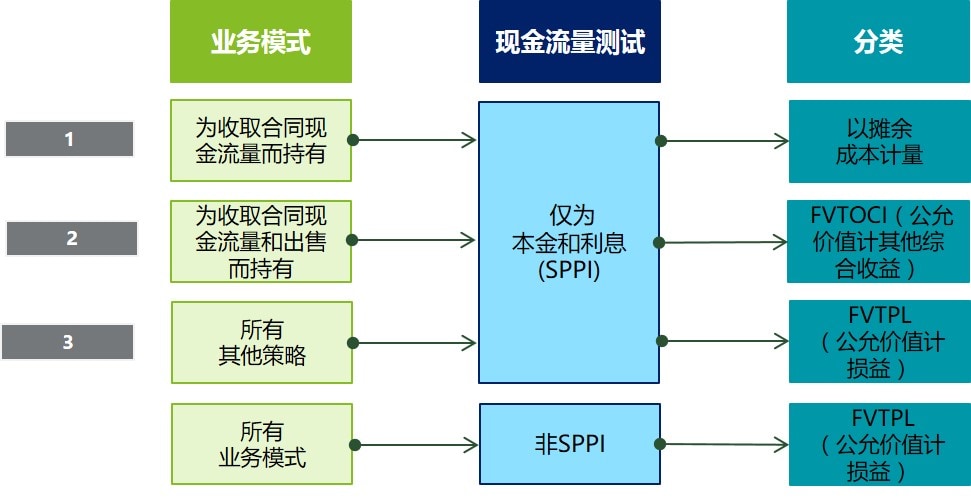

企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:

- 以摊余成本计量的金融资产;

- 以公允价值计量且其变动计入其他综合收益的金融资产;

- 以公允价值计量且其变动计入当期损益的金融资产。

在新金融工具准则下,企业管理资产的业务模式评估对于金融资产分类而言是至关重要的。企业的业务模式是指其如何管理金融资产以产生现金流量。换言之,企业的业务模式将决定其持有金融资产所产生的现金流量是源自收取合同现金流量、出售金融资产或两者兼有。

对于非权益工具而言,在不考虑公允价值选择权的情况下,金融资产的分类、计量与业务模式测试及现金流量测试的具体关系如下:

德勤观察:

在现行金融工具准则下,由于其在活跃市场中没有报价且回收金额固定或可确定,应收账款和票据一般分类为贷款和应收款项,以摊余成本计量。

在新金融工具准则下,金融资产的分类和计量与现行金融工具准则存在差别。对于应收账款和票据而言,也和其他金融资产一样,采用上述的统一模型,通过业务模式测试和现金流量测试,对其分类和计量进行判断。

在新金融工具准则下,少数特殊的应收账款,如结算金额与特定商品价格挂钩的应收账款,作为非紧密相关嵌入衍生工具的商品价格挂钩条款将不再与主合同进行拆分,而是将该金融资产作为一个整体进行现金流量测试。该类应收账款的合同现金流量并非仅为对本金和以未偿付本金金额为基础的利息的支付。因此,该类应收账款不能通过现金流量测试,应当分类为以公允价值计量且其变动进入当期损益的金融资产。

除类似上述情况外,应收账款和票据的合同现金流量特征一般情况下仅为对本金和以未偿付本金金额为基础的利息的支付,可以通过现金流量测试(有关现金流量测试的要求,我们将在本系列的后续内容中进行更具体的分析和讨论),其分类和计量将取决于业务模式测试的结果。

应收账款和票据常见的业务模式有哪些?

如上所述,在新金融工具准则下,除少数情况外,应收账款和票据可以通过现金流量测试,其分类和计量的方式由企业持有应收账款和票据的业务模式决定。

下表列示了在实务中,企业或金融机构几种常见的持有应收账款和票据的模式。在新金融工具准则下,它们会导致不同的分类和计量方式。

模式一:持有至对手方付款,期间不发生转让

- 企业持有应收账款和票据,并预期在信用期满或票据到期时从交易对手方收回。

模式二:持有至对手方付款,但当对手方信用状况恶化时,考虑处置以控制信用风险

- 通常情况下,企业持有应收账款和票据,并预期在信用期满或票据到期时从交易对手方收回;

- 对手方信用状况发生恶化,应收账款的可回收性产生一定风险时,企业考虑通过将应收账款卖断给不良资产管理公司等方式处置应收账款,以控制企业可能面临的信用风险。

模式三:企业通过保理、证券化、贴现、背书转让等方式提前处置部分或全部应收账款和票据

- 从流动性考虑,企业可能通过应收账款保理、证券化,应收票据贴现、背书转让等方式,在应收账款信用期满或票据到期前,提前处置并终止确认部分或全部应收账款和票据,以提前收回现金流。

模式四:银行通过转贴现将贴现取得的票据转让给其他同业

- 作为主要日常业务之一,银行通过与企业进行的票据贴现交易取得大量的银行承兑汇票;

- 从获取收益或流动性管理考虑,银行可能通过转贴现的形式,将取得的票据再次转贴现给其他同业,终止确认相关票据并提前收回现金流。

德勤观察

针对上述企业持有应收账款和票据的不同业务模式,以摊余成本计量、以公允价值计量且其变动计入其他综合收益以及以公允价值计量且其变动计入当期损益均可能成为应收账款和票据在新金融工具准则下的分类和计量方式。

就模式一而言,企业持有应收账款和票据的业务模式为收取该类资产的合同现金流量,符合业务模式测试中的“为收取合同现金流量而持有”的业务模式,在通过现金流量测试的情况下,该类应收账款和票据应当以摊余成本计量。

就模式二而言,尽管企业存在处置部分应收账款的可能性,但该情形只有在对手方信用状况发生恶化的情况下才可能发生。根据新金融工具准则的规定,由于对手方信用状况发生恶化而导致的出售,并不会使得企业持有该类金融资产的业务模式不再满足“为收取合同现金流量而持有”,因此,企业以这种模式持有的应收账款和票据仍然满足“为收取合同现金流量而持有”的业务模式,在通过现金流量测试的情况下,该类应收账款和票据应当以摊余成本计量。

就模式三和模式四而言,企业通过保理、证券化、贴现、背书转让及转贴现等方式,将持有的应收账款和票据进行转让并终止确认以提前收取现金流的,这类交易的实质为应收账款和票据的处置(出售)。在通过现金流量测试的情况下,进行业务模式测试时,应当考虑该类处置的金额和频繁程度,判断其业务模式是“为收取合同现金流量和出售而持有”或“其他策略”,而无论哪种模式,此类应收账款和票据均以公允价值计量。如属于“为收取合同现金流量和出售而持有”模式,应收账款和票据应当以公允价值计量且其变动计入其他综合收益;如属于“其他策略”模式,应收账款和票据应当以公允价值计量且其变动计入当期损益。

实务中,在企业不同的业务领域,如果资产管理方式不同,其对应的应收账款和票据可能也存在不止一项业务模式。企业如果仅对部分(如特定客户或业务)应收账款和票据进行保理、证券化、贴现或背书转让,可以考虑根据自身的应收账款和票据管理方式,对不同类别的应收账款和票据组合分别根据业务模式确定其分类方式。

需要指出的是,如果上述应收账款和票据的处置是偶发且企业预计未来不会再发生的(无论金额是否重大),或处置的金额是不重大的(无论是否频繁),根据新金融工具准则的规定,该类的处置不会使得企业持有该类金融资产的业务模式不再满足“为收取合同现金流量而持有”,因此,在这种情形下,企业仍然以摊余成本计量该类应收账款和票据。

此外,对于以摊余成本计量和以公允价值计量的应收账款和票据,除需要采用不同的核算方法外,金融工具披露和公允价值准则的披露要求也存在差异。

对于持有应收账款和票据占比重大的企业,特别是可能通过保理、证券化、贴现和背书转让等方式提前处置应收账款和票据的企业,实施新金融工具准则可能对其应收账款和票据的管理、分类、计量以及披露产生显著影响。

新金融工具准则时代已经来临,您准备好了吗?