文章

新收入确认准则的影响,比预想的更迫在眉睫!

作为国际会计准则及美国财务会计准则协同并轨的重大里程碑,历经10多年的努力国际会计准则委员会(IASB)与美国财务会计准则委员会(FASB)于2014年5月发布了新收入确认准则,即《国际财务报告准则第15号—来源于客户合同的收入》(“IFRS 15”),和《美国会计准则汇编第606号—来源于客户合同的收入》。IFRS15的生效日期为2018年1月1日,允许提前采用。美国准则下的生效日期为2017年12月15日之后开始的会计年度,可提前一年采用。

在我们为一些企业提供该准则培训的时候,我们发现了一个令人担忧的情况:有相当一部分企业认为可以等到17年才考虑如何来应对这个准则。由于新准则的采用当年对比年度的财务数字也有一定追溯调整的要求,即使企业不准备提前采用,也必须对2016及2017年度的存量客户合同收入运用新准则进行核算并评估会计影响。更重要的是,这样的评估会需要许多其他部门的配合(比如销售部门,预算部门,法务部门等等)。因此,新的收入确认准则来的比想象之中更迫在眉睫!近日财政部也发布了《企业会计准则第14号——收入(修订)》征求意见稿,其内容与IFRS 15基本一致,征求意见截止日为2016年4月30日。

新的收入确认准则新在哪里?

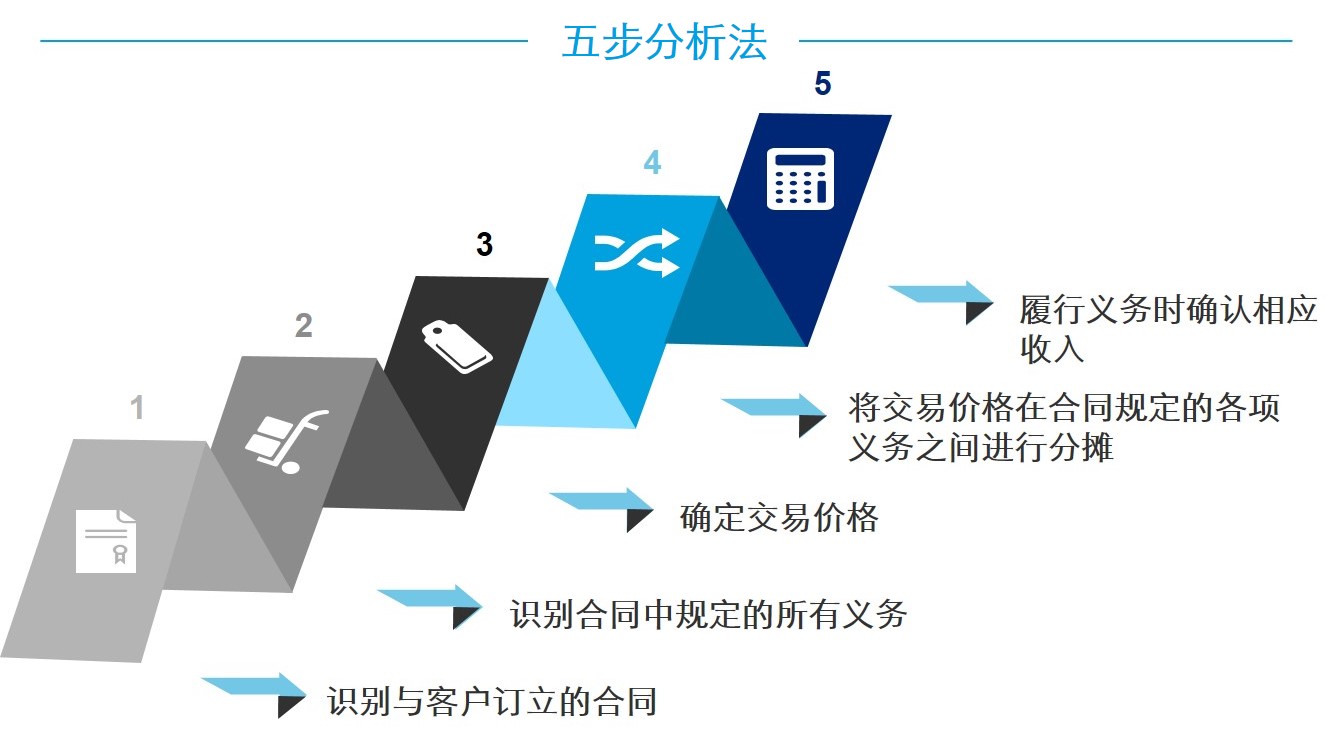

在老的收入确认准则下,收入的确认基础更偏重于和收入相关的一系列活动(例如货物交割,服务完成,收款可保障等等)。而在新收入准则下,企业与客户签订的销售合同,成为收入确认的重要基础。企业需要正确反映企业预计因交付商品或提供服务而有权获得的金额。遵循五步分析法是企业合理确认收入的核心原则,而在这些核心原则下,正确识别合同中的各项权利义务,确定和分摊各项交易价格是收入确认重中之重。这些步骤因行业和具体合同而异,对企业财务人员、对投资人、甚至对监管机构都提出了不小的挑战。

哪些行业会受到重大影响,企业需要重新考虑的因素有哪些?(以下只是一些较典型的例子)

对财务报表披露的影响是什么?

- 新的收入准则大幅增加了有关收入确认的披露要求,例如:

- 财务报表对比数需按照新准则进行相应调整;

- 将合同收入按照不同类别分解并披露相关信息;

- 披露与合同相关的资产及负债的信息;

- 披露完成合同义务的时点以及分摊至剩余履约义务的交易价格;

- 影响收入确认金额及时点的重大判断及其变化。

对第一次准备该准则的企业来说,这些新增的披露内容从数量上和准备难度上都提出了很高的要求。

企业应从哪些方面来应对新收入确认准则的影响?

- 对企业财务和信息系统进行更新和调整,以对客户合同进行会计处理并满足准则的披露要求。此外还可能需要相应改变内部控制政策和程序,以针对相关业务流程建立更为完善有效的内部控制;

对主要财务指标的影响; - 在会计核算方面将需要更多地运用判断,例如完整识别合同中履约义务,判断交易价格的分摊方式等;

- 对业务模式和业务决策的影响,企业可能需要重新考虑并调整客户合同安排以及具体条款;

- 对财务预算和分析的影响;

- 对管理层和员工业绩考核的影响,由于主要财务指标的变化,可能需要重新考虑和评价管理层和员工的业绩考核指标;

- 评估是否会产生潜在的税务影响特别是税务风险,包括而不限于会计处理与税务处理在收入确认时点和金额的新差异、更多的收入信息披露与税率适用是否正确之间的匹配等;

- 外部进行及时有效地沟通,包括与投资人、业务合作方、监管部门就新准则的影响进行沟通;

德勤的财务会计咨询服务 (Advisory in Audit Service) 为您提供全方位的专业服务,包括: