文章

中国建筑行业2020年度回顾及未来展望

本报告通过对全球建筑行业的概况扫描,重点分析中国建筑行业2020年度的发展及未来的展望,帮助您了解和评估未来几年中国建筑行业的相关挑战和机遇。2020年,全球前100名的建筑企业销售总额增长3.7%,而市值减少7.4%。从中国建筑行业相关企业近几年的发展趋势来看,我们关注到“国际化”和“多元化”是中国建筑企业的两个关键词。

报告对10家中国主要建筑行业上市公司的多元化经营和侧重领域进行了整体分析。除此之外,公募REITs的正式出台对于建筑行业也有着深远的影响。在“十四五”时期重视生态文明的新发展格局下,建筑行业何去何从?在实现“双碳目标”的愿景下,中国建筑业如何实现减排并推动多产业、全价值链绿色发展?

全球建筑行业概览

- 全球建筑行业上市公司排名

全球建筑企业100强企业2020年取得的总收入金额为1.51万亿美元,较2019年增加3.7%。按地理区域分类,收入最高的公司来自中国、欧洲(尤其是法国和西班牙)、日本、美国及韩国。像往年一样,中国建筑集团,其于2020年报告的收入约为2,340亿美元,引领榜首。第二、三名则由中国中铁及中国铁建包揽,约占全球建筑100强总收入的34%。

- 市值排名前30的全球建筑企业

2020年,由于新冠疫情产生的不确定性导致建筑企业市值总体下降6%。前30强中,中国及日本企业较2019年呈现明显萎缩,总市值分别下跌16%和14%。2020年,在全球建筑30强中,按销售额排名靠前的中国企业的市值均出现下跌。2021年以来,建筑企业市值保持稳定,中国主要的建筑企业市值未出现明显反弹。

中国建筑企业近年发展趋势

- 国际化业务

2020年,在新冠肺炎疫情、西方主要经济体对外政策失衡的冲击影响下,中国建筑企业的国际化进程受到较大影响,外部环境的不确定性风险进一步加大。据商务部统计,2020年中国对外承包工程业务完成营业额1,559.4亿美元,同比下降9.8%;新签合同额2,555.4亿美元,同比下降1.8%。目前虽然中国国内疫情已经得到有效的控制,但在世界其他国家和地区,疫情形势依然严峻,尽管如此,投资和发展基础设施仍然是全球主要国家提振经济的重要解决方案。

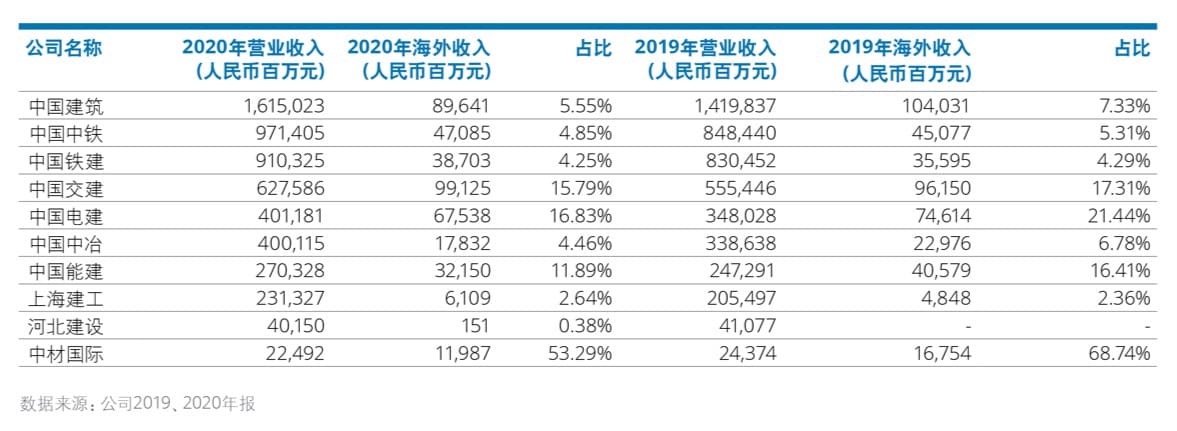

从海外业务的收入占比来看,作为中国最大的国际工程承包公司,中国交建的境外收入无论从绝对值还是占比上均在中国建筑企业中处于领先地位,2020年度境外收入规模接近1,000亿元人民币,占比超过15%,这主要得益于中国交建在道路桥梁、港口等领域的竞争优势。

10家中国主要建筑行业上市公司

- 多元化业务开展

中国建筑行业企业,特别是诸如中国建筑等大型建筑类央企,一直在致力于多元化经营。一方面利用自身资源和能力在投资、设计、运营、服务等实现纵向一体化的经营,另一方面,也在房地产开发、资源开发、装备制造、物流等领域实现相关多元化的横向发展。

- 公募REITs对建筑行业的影响

2021年6月21日,首批基础设施公募REITs试点项目在沪深交易所正式挂牌上市,从发改委和证监会于2020年4月出台《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,历时一年有余,中国公募REITs终于迎来了历史性的时刻。中国主要的建筑企业均存在“投、融、建、营”完整链条的基础设施项目,基础设施公募REITs的推出,实现了基础设施领域的投融资闭环,将有助于中国建筑企业形成良性投资循环,拓宽基础设施项目投资建设的资金来源和中国建筑企业的再投资能力。

中国建筑行业企业分析

2020年,10家中国主要建筑企业实现营业收入总计人民币5.5万亿,较2019年度增长13%,其中,中国建筑实现营业收入人民币1.6万亿,为中国唯一一家营业收入超过万亿的企业。从10家企业收入占比来看,中国建筑遥遥领先,2016年至2020年实现收入额均占10家主要建筑企业总收入的27%以上。从市值变化情况来看,2020年10家中国建筑企业总市值较2019年下降约14%,且较2019年各家市值均处于下降趋势。从海外收入情况来看,中国建筑与中国交建一直在该领域保持领先。受疫情影响,尽管全世界建筑行业总产值在2020年出现了整体下滑,但中国依然取得了1.3%的正向增长。

中国建筑工程行业海外并购作为“一带一路”走出去的重要实践行动,近年来交易数量和金额均保持稳定。同时,中国政府提出的“30·60”碳达峰及碳中和等倡议将为中国建筑工程行业带来新的挑战和契机。在第十四个五年计划中,中国政府强调了环境、社会和治理 (ESG) 理念以及高科技的发展,重点是可持续性的方针和尖端技术的应用。这些都会激励建筑工程从业者寻求新的技术解决方案或购买更环保的高级材料,同时也会推动企业通过并购的形式获得转变。

中国建筑行业“十四五”展望:紧抓大势,顺势而为

传统建筑企业处于建筑产业链中游环节,整体发展受以建筑原材料、劳动力等为代表的项目要素成本攀升影响较大。在“新冠疫情”影响下,项目工期进一步拉长,资金回笼减慢。此类挑战将倒逼建筑企业聚焦精细化管理和科技手段以实现降本增效,并进一步丰富现有业务组合寻求更高利润价值。基于行业研究和调研,并结合我们服务建筑行业客户所积累的经验,我们总结出建筑行业“十四五”时期发展的两大核心词:“转型”、“升级”。

“转型”

转型既是市场的需要,也是企业高质量发展的需要。建筑企业从传统的“建造商”逐步转型为“建造商+投资商”。同时行业标杆企业则会在此基础上,实现向“城市运营商”角色的大跨越转型,在投资、建设的基础上进一步增强对城市综合资源的优化配置和整合运营能力,提供城市综合配套服务,获取可持续的利润价值。

“升级”

升级既是“产品”的升级,也是“技术”的升级。 产品升级则体现在由传统技术简单、竞争激烈、利润率低的项目升级为技术复杂、商业模式复杂但利润率相对较高,能发挥产业链优势的项目。

技术升级则体现于建筑企业“数智化”层面。“十四五”期间,在智能建造大趋势下,各类先进技术的广泛应用将会带来建造方式的变革。通过人工智能与高级数据分析,建筑企业可以构建更完整高效的信息化系统,从最开始的投标过程到具体工程管理成本,实现信息及时互通,提升施工效率。通过BIM(Building Information Modeling)技术与VR相结合,将能更高效地通过沉浸式精准设计,降低项目管理成本,实现降本增效目标。

可持续建筑:中国建筑业与碳中和

中国政府在2020年宣布了2030年二氧化碳排放达峰、2060年碳中和的气候承诺。建筑行业作为三大能源消费行业之一,在迈向碳中和之路上承担了重要使命。

中国绿色建筑的发展在“十三五”时期经历了全面发展,到2022年,中国城镇新建建筑中绿色建筑面积占比将达到70%。技术方面, 环保材料的使用、光伏、光热技术与建筑的结合、装配式建筑的发展、被动式技术与能源数字技术提升建筑运营能效、低碳建筑与低碳交通的结合等新技术的发展推动建筑节能减排。房地产行业对环境效益日益重视,将绿色发展与高质量建筑结合,打造新型核心竞争力正在成为趋势。绿色建筑与房地产企业减排行动为建筑业碳中和奠定了坚实基础。在能源系统和工业、制造业脱碳进程不断推进的前提下,建筑业的全价值链排放总量也应随之下降,如何加速推进建筑业零碳发展、助力中国碳中和目标提前实现,德勤提出以下建议:

- 全生命周期统筹规划,加深全价值链减排

- 多系统协同,技术创新打造零碳建筑

- 加强ESG绩效管理,利用绿色金融助力绿色建筑发展

- 推行绿色建筑认证,打造高质量绿色

经由推广绿色建筑认证,以绿色理念加持高质量建筑,将有效提升绿色建筑的市场认可度,以安全、健康、绿色、优质为风向引领房地产业发展趋势。