文章

估值点金2 | 《期货和衍生品法》:坚持市场风险中性理念,德勤服务企业避险和套期保值

发布日期:2022年8月25日

随着近年来人民币汇率双向波动的加剧,越来越多的企业发现过去持币观望、逢高结汇的策略失灵,导致汇兑损失加大。因此,建立一套有效的外汇风险管理机制以帮助企业减少损失、规避或对冲外汇风险成为了企业必须面对的重要课题。

2022年8月1日起,《中华人民共和国期货和衍生品法》正式施行,明确了套期保值的定义,鼓励以企业利用期货市场和衍生品市场从事套期保值等风险管理活动。中国人民银行、国家外汇管理局多年来推动国内外汇衍生品市场发展,支持实体经济汇率风险管理。银行和证券公司等金融机构亦积极开展衍生品创新和配套服务。这些都为企业开展外汇风险管理和套期保值业务奠定了基础。

实务外汇波动场景

- 外币经营场景,如日常经营中以外币计价或折算的采购和销售等合同、外汇即期交易等;

- 外币金融工具场景,如对冲外币敞口的外币衍生交易、发行外币债券、购买外币金融资产保值等;

- 境外经营净投资场景,指企业在境外经营净资产中的权益份额,包括企业在境外的子公司、合营企业、联营企业、分支机构,或者在境内的以上机构采用不同于企业记账本位币的,也视同境外经营,需要对这些外币财务报表进行折算。

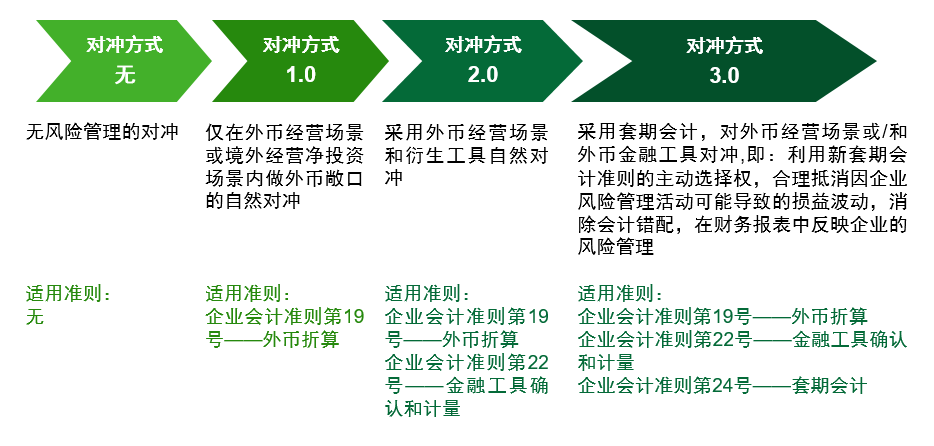

风险对冲方式

外汇风险管理机制

有效的外汇风险管理机制需要建立在外汇风险中性的理念基础上,避免炒汇,立足主业,理性对待外汇的涨跌,审慎安排企业资产、币种和期限,并选择适合自身的套期保值(以下简称“套保”)工具。具体步骤如下:

1. 识别外汇风险敞口,制定有效的套保方案

外汇风险敞口主要来自于出口货款收汇、进口货款付汇、外币贷款等。企业应据此确定外汇风险管理计划所涉及的类别,例如资产负债表对冲、损益表对冲、现金流对冲等。

在确定风险敞口和管理类别后,结合银行外汇衍生品特点,制定不同阶段外汇风险套保,如套保工具选择、套保比例、套保期限的确定等,选择有效的套保方案。

结合以往经验,我们发现企业在制定套保方案时,存在以下问题:

- 套保方案目标不明确;

- 缺乏具体外汇风险的认定标准和流程;

- 外汇风险敞口测算不准确;

- 套保方案不完善等。

针对以上问题,德勤专业团队可以协助您:

- 梳理主要的外汇风险类型;

- 制定外汇风险敞口计量方法和流程;

- 根据您的外汇风险管理偏好和原则,制定具体的套保方案等。

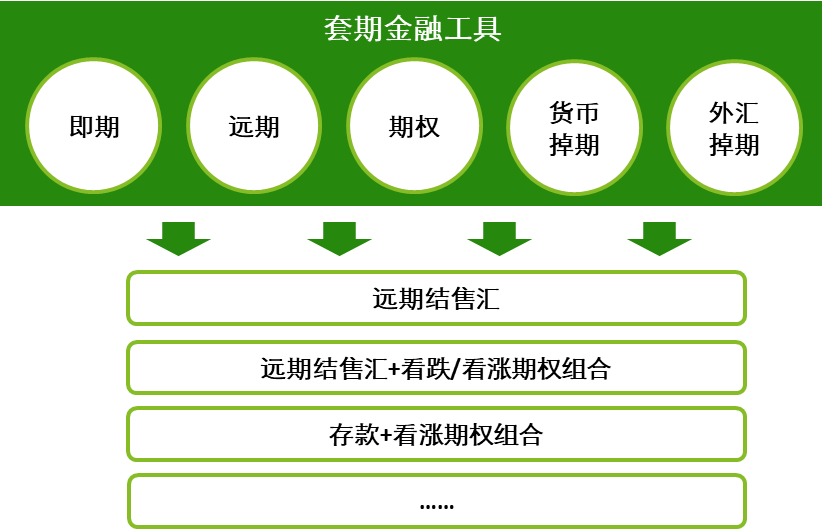

2. 基于风险中性理念,选择合适的金融工具和套保策略

企业在设计套保策略时,应在“风险中性”的前提下,结合自身业务特点和风险承受度,从不同的外汇衍生品种中选择适合自身的外汇避险产品进行有效对冲。

套期工具包括外汇即期、外汇远期、外汇期权、外汇掉期、货币掉期等。通过对金融工具的评估,结合套保方案,选择合适的金融工具组合形成有效的套保策略。

实践中我们发现:

- 企业对银行衍生品种缺乏准确了解,盲目持有银行推介产品,造成投入成本过大;

- 选择和采用的金融工具相对单一,对冲覆盖率和套保效果未能达到最优;

- 金融工具的选择带有投机目的,导致汇率单边风险加大,未能实现风险管控目的。

针对以上问题,德勤专业团队可以协助您:

- 与银行沟通评价各类金融工具的套保有效性;

- 在合理的成本范围内制定合适的交易对冲策略;

- 保证在风险中性的前提下实现套保目标。

3. 建立监控机制

企业应区分不同银行的不同套期产品,做好每笔套期保值交易台账。及时更新登记好外汇交易台账工作,是建立交易监控的有效手段。

基于详细的套期保值交易台账和市场数据,定期对外汇风险敞口进行评估,搭建外汇风险估值模型和VAR模型,进行压力情景测试、敏感指标测算和损益分析等技术手段,以实现对套期策略实施后的风险监控和套期效果评价。

实践中我们发现:

- 企业缺乏相应制度和人才定期对套保产品进行评估监控;

- 交易台账不完善、量化监督模型不准确导致监控手段无效;

- 企业缺乏相应的监控机制以保证监控结果和调整建议的落地,以及时应对市场环境变动。

针对以上问题,德勤专业团队可以协助您:

- 建立外汇风险管控标准,包括组织架构、有效性测试等监控流程制度;

- 提供优化量化监控模型,并提供必要的培训指导,帮助员工实现自主监控操作。

4. 基于会计准则,核算套期保值,反映业务

如何核算以上场景,如自然对冲的对冲方式2.0或者采用套期会计的对冲方式3.0,需要遵守多个会计准则的要求。企业可以选择采用套期会计对套期业务进行会计处理,企业也可以选择按照其他会计准则进行会计处理。这给了企业一种会计处理的选择权。

套期会计可以让企业在满足一定前提条件下,将外汇敞口的公允价值或现金流量波动和套保工具的波动进行抵销,降低企业被套期风险相关的损益波动等,通过适当的披露,向投资者展现企业开展套期风险管理的目的和效果,会计核算结果更好地反映风险管理实务。

实践中我们发现:

- 企业相对不了解金融市场和套保金融工具,无法简单向投资者解释套保后的损益波动;

- 企业不了解金融工具和套期会计的准则要求,无法判断套保业务是否满足套期会计核算的前提要求, 不清楚套期会计不同类型的适用情况,不了解套期会计核算要求和难点;

- 企业不了解套期会计的披露要求,与投资者沟通存在难度;

- 企业不清楚套期会计的内控流程要求,数据质量有待提升。

针对以上问题,德勤专业团队可以向您:

- 从风险、会计的角度,按照不同监管机构的要求,结合主业,对衍生业务进行评估,提供优化建议,如业务流程、会计核算、决策机制、后续管理、套期会计实施等方面

- 讲透会计准则要求,分享实务应用、内控流程等;介绍套期会计的利弊;协助分析不同外汇场景的损益波动合理性;

- 协助搭建套期保值管理方案,制定套期指定文件、套期有效性测试模板、套期会计核算制度、套期会计案例整理,以及定制披露内容等。

结语

随着近两年汇率市场化改革的不断深入与发展,以及《期货和衍生品法》的颁布,外汇衍生品市场也受到越来越多的关注与重视。在此背景下,德勤能够协助您建立起完善的汇率风险管理体系,帮助您将汇率双向波动带来的不确定性转变为套期保值下的确定性,助力您聚焦主业发展,提升财务稳健性。

相关阅读: 【估值点金】系列文章