文章

估值点金4 | 资管新规时代的信托行业并购

发布日期:2022年12月9日

背景

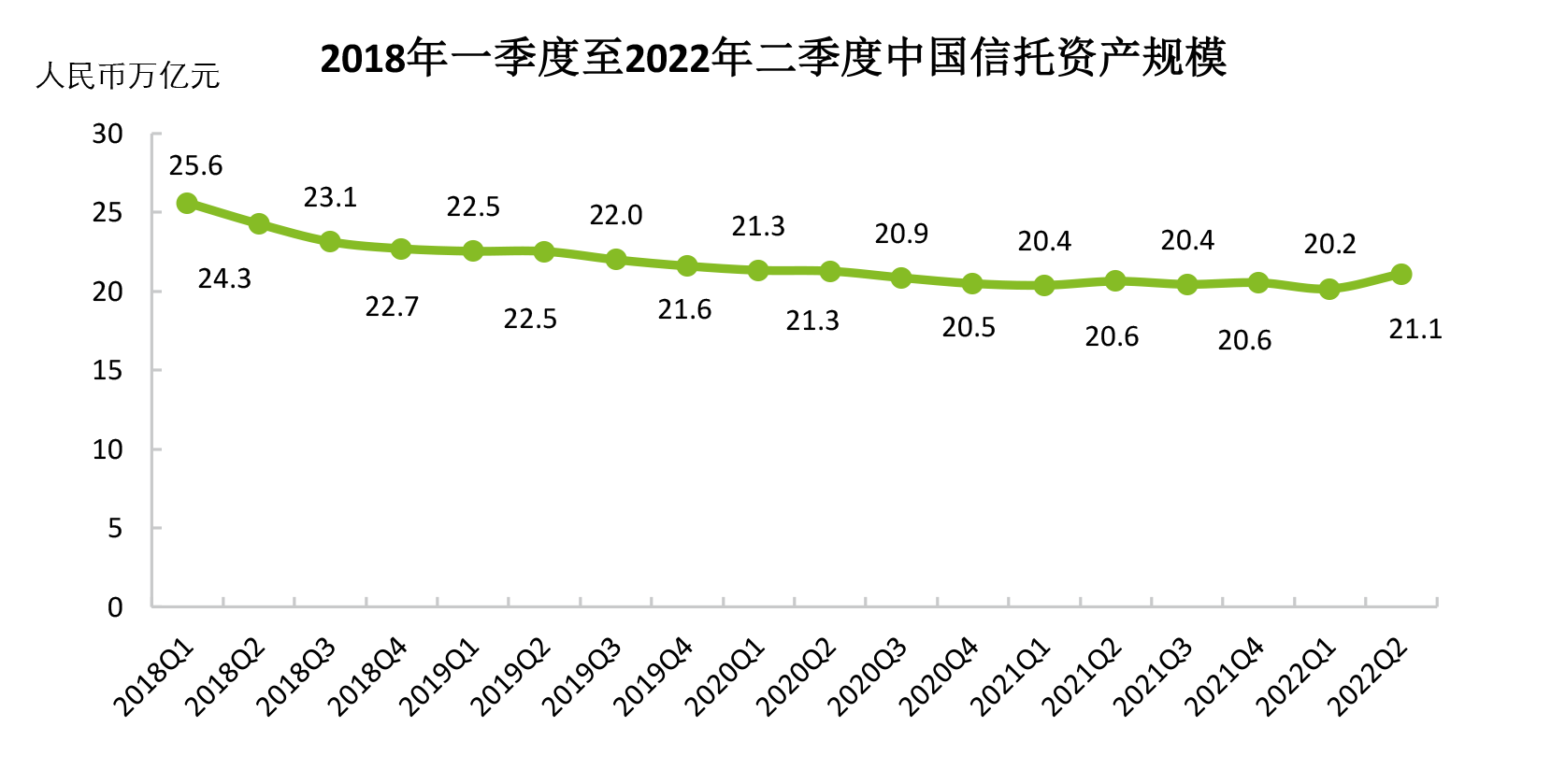

自2018年资管新规发布以来,信托业是资管行业中首当其冲面临结构性调整的细分领域。2020年5月银保监会发布的《信托公司资金信托管理暂行办法(征求意见稿)》,即“信托资管新规”,作为配套细则,对信托行业从产品募集、投资限制、规模限制、风险管理等方面都提出了监管要求。在强监管的大环境下,2018至2020年信托业整体资产规模持续下降,至2021年企稳回升至20.6万亿元总规模。2022年是资管新规过渡期结束后的第一年,然而在经济下行叠加国内局部地区疫情影响下,前两个季度信托业资产规模相较去年呈现小幅回落后反弹的态势。

信息来源:中国信托业协会

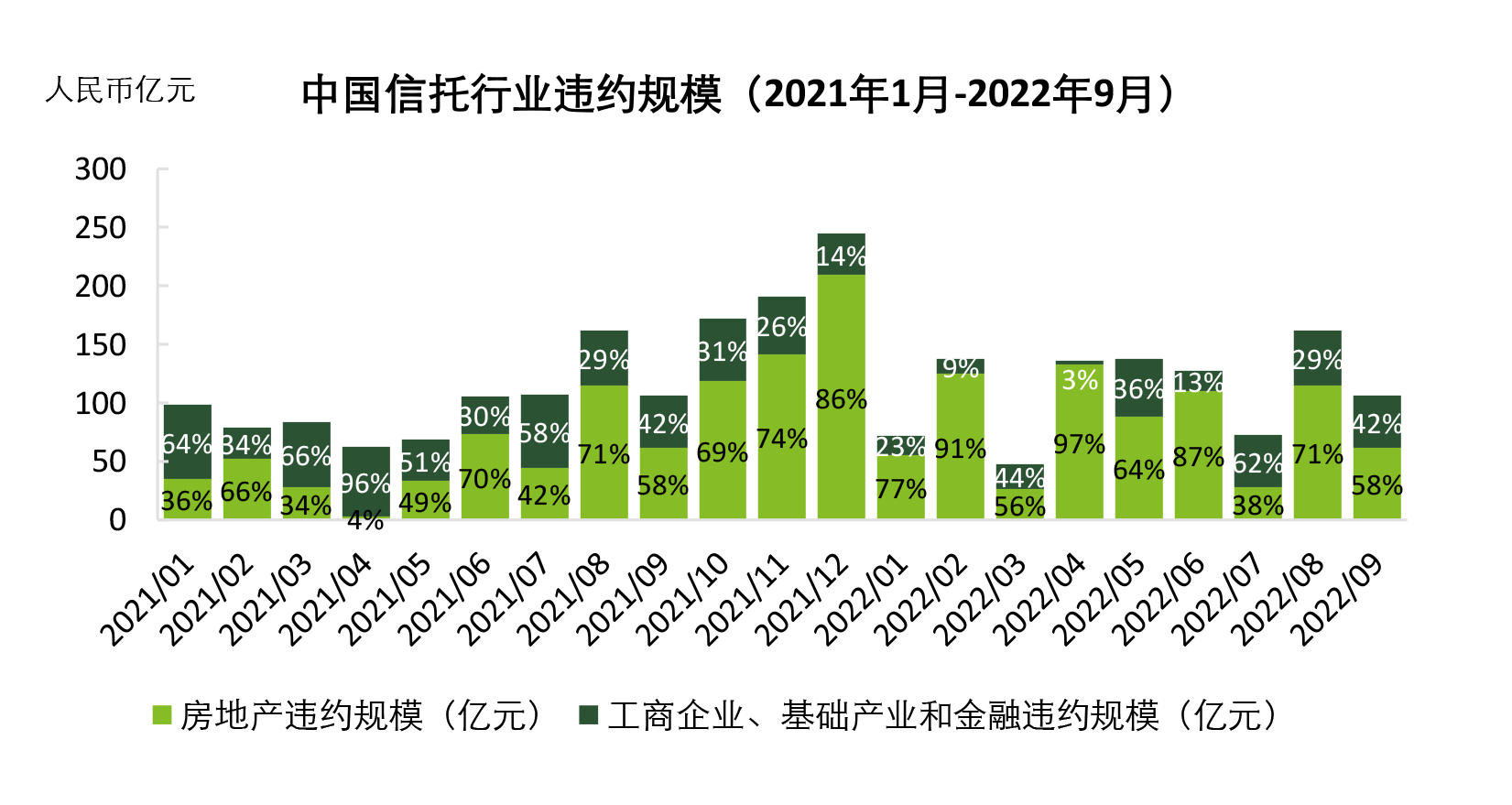

同时,受到地产行业频频暴雷的负面影响,信托业前期高速发展中积累的风险自2020年以来加速暴露。2020年和2021年分别发生310起和282起信托违约事件,涉及违约金额累计超过3000亿元人民币。在“两压一降”的政策(即压融资类信托、降通道类业务、控房地产规模)背景下,缺乏投研及风控能力的信托公司,纷纷因过度依赖非标产品而受到冲击,且该类信托公司投资往往集中于地产项目,故叠加地产行业流动性危机外溢的负面效应,多家信托公司出现资金链问题。

信息来源:公开数据整理

投资机遇

在信托业内部业务转型与外部经济环境的双重压力下,信托公司仍在积极探索业务转型和资本结构优化,而探索业务转型需要雄厚的资产规模进行支撑,因而信托公司增资意愿普遍增强。对实力较弱的信托公司而言,国有资本的介入,亦能够增强风险抵御和风险处置能力,提升信托公司的社会公信力。 2022年以来,已有浙金信托、中诚信托、国通信托等先后完成了增资,中融信托、陆家嘴信托的增资获监管核准,陕国投信托、华宝信托披露了增资计划。

相较于银行借款的高资质要求,通过信托方式展业对于发展中企业更为可行。而面对融资市场需求,信托牌照的稀缺性又抬高了行业的进入门槛。但在资管新规的推动下信托业进入洗牌阶段,原本稀缺的信托牌照的市场价值在后资管新规时代面临重估,此时可能是专业投资人通过交易并购进入信托行业的历史机遇。

在信托公司股权的并购交易中,根据增资或并购标的经营情况和风险水平,结合监管指标和行业风险指标变化趋势,开展财务尽职调查,并合理选择估值方法对标的股权价值开展分析,是并购交易环节中决定成败的重要环节。

并购交易中的财务尽职调查

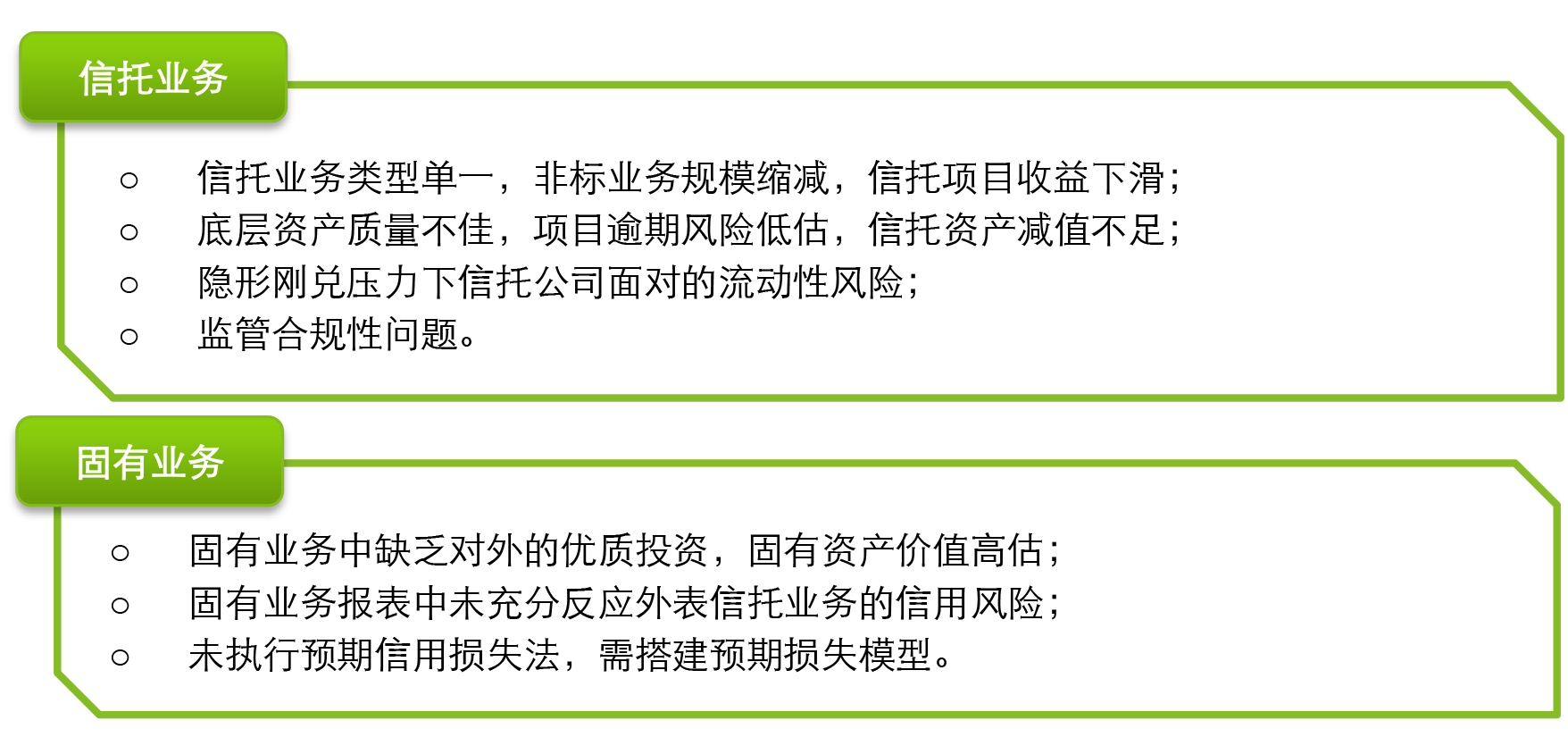

- 财务尽调主要风险点

- 财务尽调重点及方法

核心财务指标分析 - 信托报酬率

信托报酬率为判断信托项目综合收益的重要指标,但我们提醒投资者注意,由于“两压一降”的政策背景,近年来低报酬率的被动业务占比逐年降低,导致信托公司的整体信托报酬率间接上升,故进行报酬率分析时需充分考虑业务结构变动产生的影响。

财务尽调重点 - 资产减值风险

就资产质量及潜在减值问题,核心尽调方法为底层资产的抽样检查。

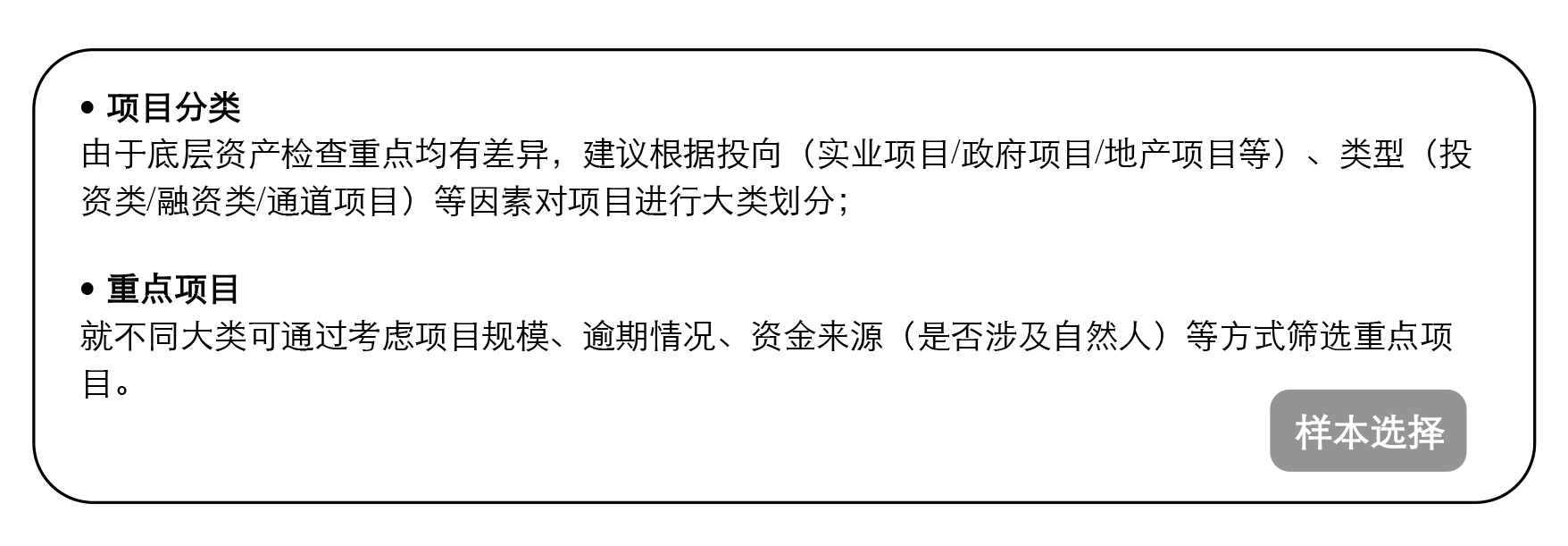

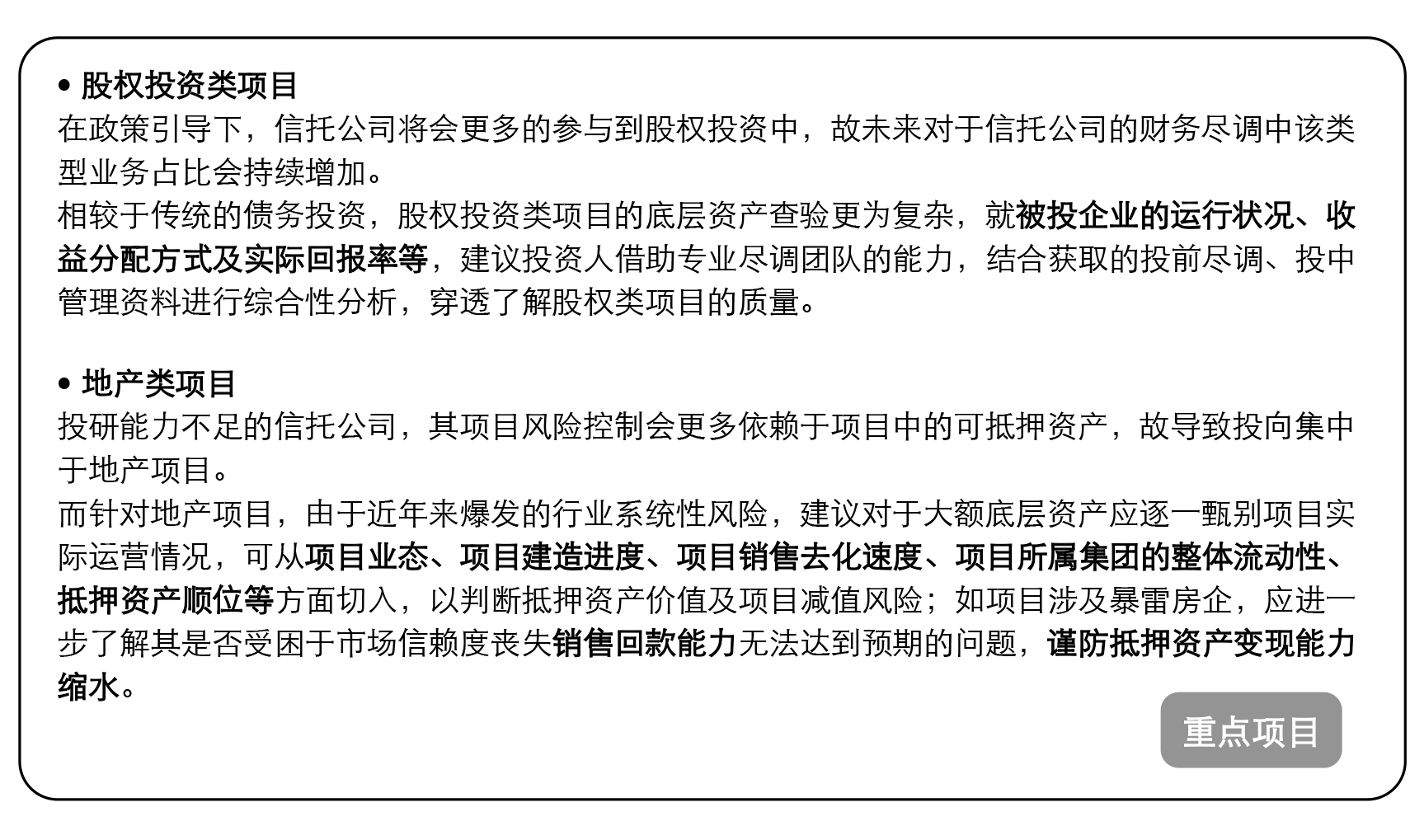

重点项目类型的底层资产检查

不同类型或不同投向所涉及的项目底层资产检查方向相异,本文仅以股权投资类项目及地产类项目为例,就检查重点的讨论抛砖引玉。

并购交易中的估值

- 收益法的具体应用:应区分控股权交易和少数股权交易的适用条件,控股权交易多采用股权自由现金流模型(FCFE),而少数股权交易则多采用股利分配模型(DDM)

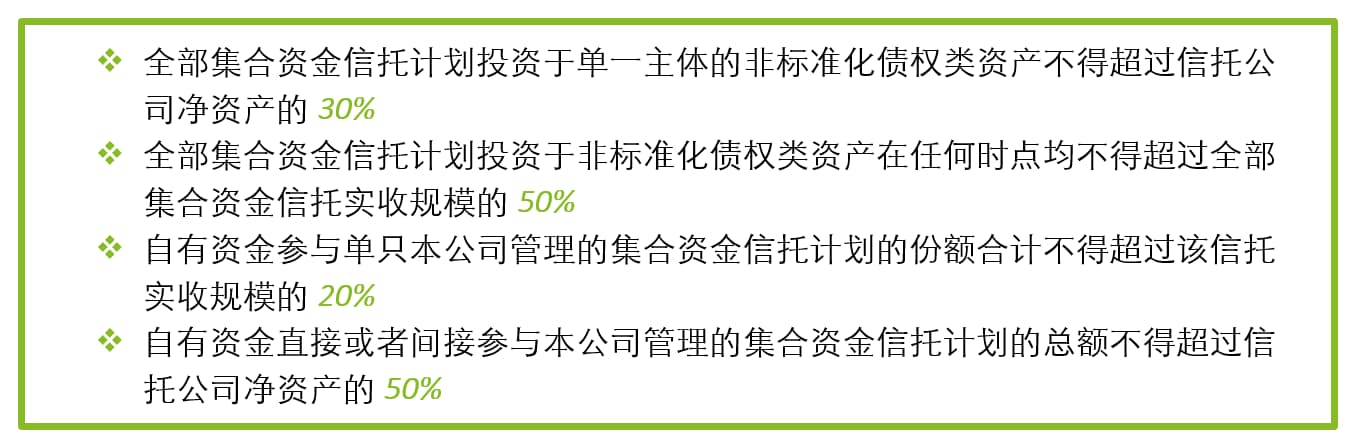

- 财务预测的分析:信托资管新规对固有业务和信托业务规模均提出了占净资产比例的限制要求。在估值过程中,应根据监管要求合理预测其业务发展规模及业务投向。

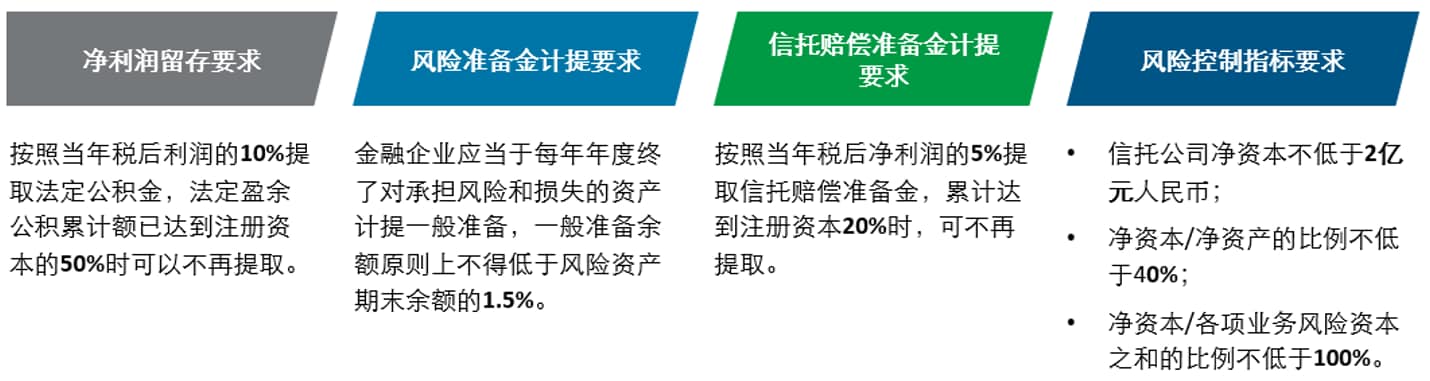

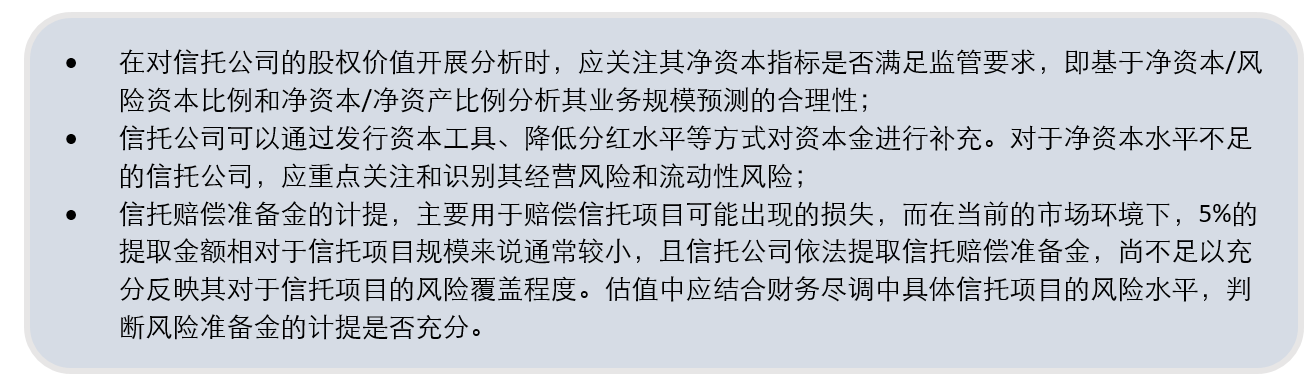

- 监管指标的考量:根据《资产评估专家指引第1号——金融企业评估中应关注的金融监管指标》,对金融企业的估值需关注监管指标问题。具体到信托行业,根据金融业及信托业相关法律法规的要求,需重点关注净资本相关指标和风险准备计提的相关要求:

- 折现率的选取:折现率应当恰当地反映出标的信托公司的行业属性和现金流的潜在风险。无论是股权自由现金流模型(FCFE),亦或是股利分配模型(DDM),应采用期望权益投资收益率作为折现率,以匹配现金流预测的口径。

- 永续增长率的确定:永续增长率应根据标的信托公司的留存收益率和股利分配率合理确定。

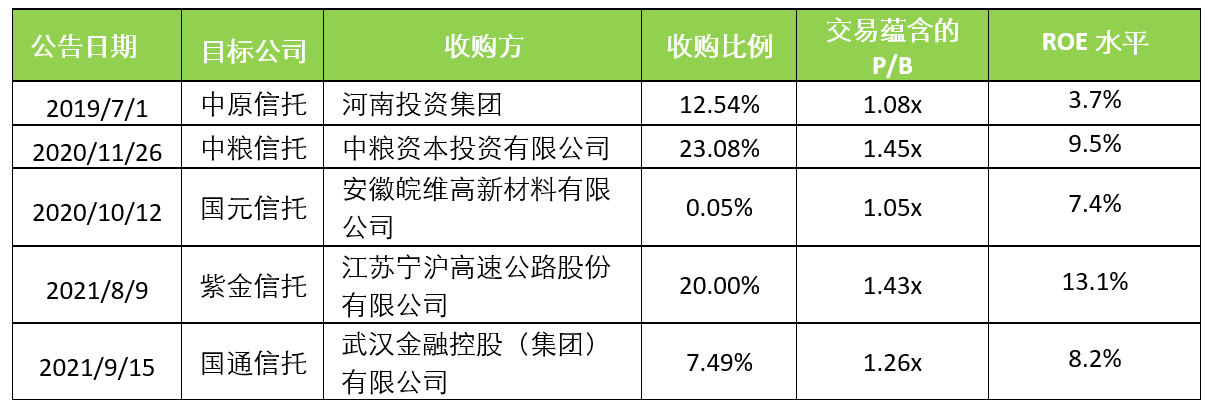

- 市场法的具体应用:在上市公司比较法和交易案例比较法两种具体应用中,由于国内上市的信托公司数量较少,而非上市信托公司的股权交易近年来在市场上较为活跃,且信托公司的财务数据通常可以通过公开渠道收集,因此交易案例比较法的适用性较高。

信息来源:S&P Capital IQ,WIND,巨潮资讯网,公开数据整理

- 交易案例的修正:结合信托行业的特点,从资产规模、资产配置、盈利能力、收入增长、净资本水平、经营风险和流动性风险等角度,对标的信托公司进行必要的调整。此外,交易时间、交易方式和交易条件等交易相关的特殊因素也应当纳入修正范围。

- 市场乘数的选择:受制于行业监管和信托公司的风险偏好差异,金融资产减值相关的会计政策会降低信托公司会计利润的可比性,市盈率乘数(P/E)通常难以真实反映股权价值。而其运营模式具有资本杠杆属性,净资本规模是制约信托规模的核心要素,因此市净率(P/B)更具代表性。

- 统计分析方法在市场法中的应用:当运用统计分析方法对信托公司股权估值时,需对企业价值影响参数的相关性进行量化分析,并对回归模型进行必要的精度检验。

- 控股权因素调整:当可比交易案例中与标的信托公司的交易存在具有控制权或缺乏控制权的差异情况,应在估值分析中考虑可能产生的溢价或者折价。

结语

当信托牌照的红利式微,信托公司的转型发展使得行业面临更大的分化,转型发展的方向、专业的投研能力和风控能力成为未来信托公司股权价值关键的驱动因素。大浪淘沙方显真金本色,德勤能够协助您在信托行业的并购交易中梳理监管动向和行业趋势,兼顾外生增长与投资风险的平衡,驱动价值引擎,衡量协同效应,助力信托行业的战略转型。

相关阅读: 【估值点金】系列文章