文章

East 4.0 标准化、效率化、功能化新篇章

《银行业金融机构监管数据标准化规范》2019年版解析

2019年 9月29日,中国银行保险监督管理委员会办公厅(以下简称“银保监会”)颁布关于印发《银行业金融机构监管数据标准化规范》(2019年版)的通知(以下简称“EAST 4.0”),同时废止了《银行业金融机构监管数据标准化规范》(2017年版)(以下简称“EAST 3.0”)。修订后的EAST 4.0共包括十个监管主题域、66张数据表、1852个数据项。在新标准化规范中基于EAST 3.0进行了进一步调整,明确了六大方面要求:报送时间、报送路径、采集数据范围、数据储存要求、数据检核安排与其他要求。

报送时间要求紧迫,首批银行11月18日开始报送

- 各政策性银行、大型银行、股份制银行、邮储银行与其他会管银行在2019年11月18日前完成2019年版规范数据的首次报送;

- 地方法人行要求于2019年底前完成首次报送:状态类表需补报2018年12月末、2019年3月末、2019年6月末、2019年9月末及当期月末5个时点的数据;

- 明细类表需补报2018年1月1日以来发生的交易数据。

EAST 发展历史简介

银行业金融机构监管数据标准化规范从1.0走到了4.0时代,从以下每一版本的特点归纳,从中不难看出监管数据标准化在重要性、指导性、规范性上不断增强。

EAST 1.0

监管对象多为中小银行及农村金融机构

- 制定了《中国银监会监管数据标准化规范(中小银行及农村金融机构)(试行)》

- 建设和推广派出机构版检查分析系统(简称“派出机构版EAST系统”)

统一数据标准的建立

- 实现了分析模型的标准化

- 提升了系统的易用性

EAST 2.0

修订原则:

稳定性

- 1+N的体系架构保持稳定

- 主要数据结构保持稳定

易用性

- 贴近银行业务实际和原始数据结构

- 贴近监管需要

兼容性

- 兼容第一版标准下的模型

- 兼容新版客户风险预警系统

EAST 3.0

六大变化:

1. 扩大适用范围:扩大了EAST的应用范围,统一了原EAST不同规模银行的统计口径

2. 明确数据标准:整合国内外规范,明确十大监管主体58张数据域百余个数据项的数据标准。

3. 加强隐私保护:强化了个人信息保护,增加了客户隐私保护报送要求。

4. 系统自动采集:要求银行完善信息系统建设,应避免手工录入,强调源系统的自动采集。

5. 一致性原则:确保不同数据来源数据标准的一致性。

6. 完整性原则:强调全量数据报送、报送数据拆分应当以满足交易描述的完整性为基本原则。

EAST 4.0

修订内容:

1. 优化报送数据范围及口径:删除不常用表、冗余表,将资源利用于完善理财业务信息与丰富卡信息

2. 三一类原则:按照“成熟一类、规范一类、采集一类”的原则,从原采集表中再次进行拆分,丰富监管分析数据

3. 简明数据采集方式:不再设定变量采集,改为全量或增量采集

4. 强化数据质量:制定数据报送检核规则897条

5. 调整数据存储方式:保监与机构两地按数据重要性分层存储

East 4.0 变化解析

1. 优化报送数据范围及口径:

- 删除6张数据报表:交易流水、涉农统计表、理财产品信息表、理财产品状态表、客户理财账户信息表、理财产品销售明细记录;

- 新增14张数据报表:持卡人基础情况表、持卡人当前授信情况表、持卡人分期业务情况表、自营资金交易信息表、自营资金业务余额表、信用证合同表、信用证明细信息表以及理财业务规范中的7张表 (代替理财产品信息表、理财产品状态表、客户理财账户信息表、理财产品销售明细记录4张表);

- 数据项调整:根据实际需要,增加、删除、修改部分数据项,调整部分数据元长度,丰富枚举类型,新增及完善数据项760处,删除数据项210处,共修改原有规范247处,并对填报要求做了进一步细化说明,其中包含邮政编码数据项、柜员标志类数据项、流水号数据项等。

- 报送口径调整:EAST 4.0在报送口径上做出了更符合实际报送情况的调整,如员工表中2017年1月1日前离职的员工信息不需要报送;总账会计全科目表的报送范围仅报送境内银行,仅报送人民币与本外币;个人信贷分户账与对公信贷分户账不报送除委托贷款之外的表外业务等。

2. 三一类原则:按照“成熟一类、规范一类、采集一类”的原则,分别从表外授信业务表和资金交易信息表中拆分出信用证合同表、信用证明细信息表以及自营资金交易信息表、自营资金业务余额表便于监管分析。

3. 简明数据采集方式:剔除旧版中按照变化量报送的采集方式,所有数据表一律采用全量或增量采集方式,便于模型理解与设计。

4. 强化数据质量:制定数据报送检核规则897条,包括基础格式校验666条、表间关联校验223条、会计科目总分校验7条,钞汇类别1条,实现对机构报送数据质量的全面检验。

5. 调整数据存储方式:所有采集数据分层存储在银保监会(或其派出机构)与报数机构中。每批次数据采集时,报数机构将全部数据存至本机构存储平台,并按照要求将其中部分数据报送至银保监会(或其派出机构)。另外,对于数据安全也做出了要求:存至本机构的数据需单独存放、隔离管理,并建立安全可靠的传输通道与保障机制,支撑银保监会的数据调阅与应用。

基于EAST 4.0的监管趋势洞察

1. 监管科技,势在必行

在EAST 4.0 中,监管数据被赋予了更多的数据分析价值,拆分出信用证合同表、信用证明细信息表以及自营资金交易信息表、自营资金业务余额表帮助监管进行分析,科技监管的趋势日益明显,增强了系统性、区域性风险识别监测能力。

此外,在数据治理年的背景下银保监会于去年颁布了《银行业金融机构监管数据治理指引》,国务院办公厅发布《关于全面推进金融业综合统计工作的意见》,2019年央行发布了《金融科技(FinTech)发展规划(2019-2021年)》,从以上发文中也可以洞见监管与银行业金融机构在数据治理的逐步完善、数据模型的搭建、数据标准的促进与数据价值的实现方面都在逐步迈向成熟。

2. 规范指导,有章可循

通过EAST 4.0,监管对报送数据的要求规范进一步明确,银行业金融机构的可执行度也得到了明显提升。比如,在本次规范中,删除了部分不常用、冗余度高、资源占用多的表与数据项,并调整与规范了部分数据口径,优化了监管数据的结构,取消了变化量报送的形式,采用全量和增量报送的方式,使之更贴近银行业金融机构实际情况。

3. 数据质量,重中之重

EAST 4.0中减少了银行业金融机构自定义的数据项空间,对于数据字典与数据结构的标准化进行了进一步的规范,如对于虚拟机构与虚拟柜员情况进行了补充说明。数据的空值情况也更贴近业务实际,包括了部分合理空值的容纳性。另一方面,EAST 4.0的数据质量在公开的检核条件下更进一步规范,部分数据项填报要求细化说明,银行业金融机构可将此部分检核用于行内监管数据质量与数据口径理解自查,帮助进一步提升监管数据质量。

备战EAST 4.0

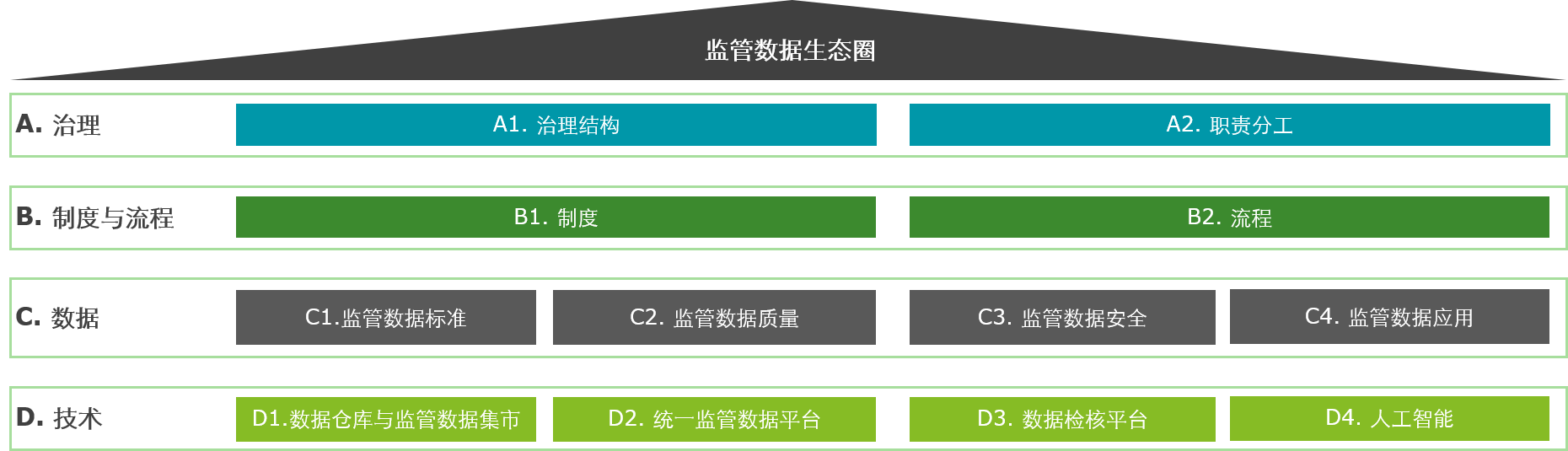

EAST 监管报送要求对于银行业金融机构搭建监管报送体系逐步推进,同时伴随着数据治理的逐步落实与EAST的日益成熟,银行业金融机构应详细规划,制定实施路径图并稳步落实,不断加强和完善治理架构与制度流程,提升数据管理及应用能力,并打造监管数据生态圈。

- 优化治理架构,明确职责分工,建立流程标准

银行业金融机构应进一步建设监管数据治理架构,明确各部门在监管数据管理中的职责与分工,包括董事会、监事会、高级管理层、委员会、各业务部门、监管数据提供部门、监管数据管理部门等。同时,应建立标准化的监管报表运营模型。无论对于定期的监管报送,还是临时的监管调研,都能快速提取准确的数据,加工并及时报送。

- 建立统一的监管数据标准

银行业金融机构应建立全行统一的监管数据标准,包括基础数据和指标数据,挖掘黄金数据源,帮助实现数据标准化,以提升全行数据质量。

- 全生命周期监管数据质量管理

银行业金融机构应进一步加强源数据质量并准确理解监管数据口径要求,确保源数据录入、计算与汇总逻辑准确无误,不断完善监管数据全生命周期质量管理,包括数据录入、加工、提取、口径调整、报表生成、报表复核及报送。

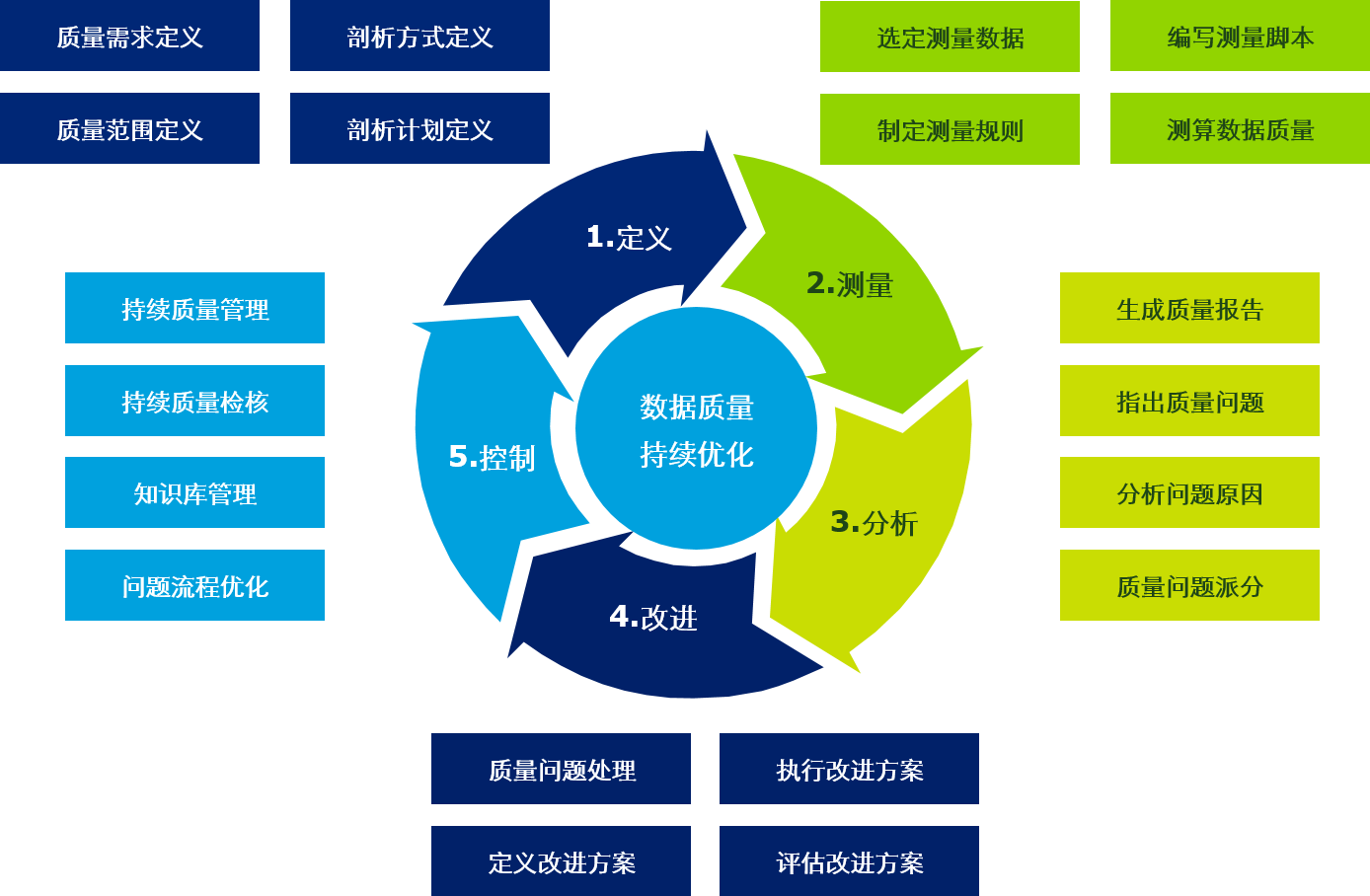

- 监管数据质量改进五步法

采用“定测析改控”的数据质量改进五步法,持续提升监管数据质量,确保监管数据的“七性”:一致性、准确性、完整性、唯一性、及时性、真实性、精确性。

- 监管数据质量检核

East 4.0提出了统一检核规则,要求各行搭建事前检核平台,不仅要求银行业金融机构对报表数据质量做事前检查,同时也应对于EAST报送过程中产生的问题进行溯源,建立问题跟踪机制方可在本质意义上解决报送数据问题。银行业金融机构可选择在系统内嵌入监管数据质量提升工作流。此外,检核平台中的规则应包括监管要求部分,也可包括银行业金融机构监管数据中曾发现过的问题,在数据治理流程中及数据质量现场检查中监管数据的相关问题,从而实现对于监管数据与行内数据的数据质量全面管理。

- 建立集中化的监管数据平台

EAST 4.0对于银行业金融机构收集监管数据的能力、口径解读的能力、系统成熟度及报送自动化率都提出了较高的要求,因此银行业金融机构应持续完善数据字典,基于监管主题数据标准,建立数据仓库与监管数据集市,为监管报送提供统一的、唯一的黄金数据源,确保数据质量,旨在应对持续更新的监管报表需求。

- 加强监管数据应用

East 4.0数据为监管提供了更好的现场与非现场检查线索,也为银行业金融机构搭建合规与内控模型提供了参考依据,银行业金融机构可根据近年来的相关监管案例,并利用EAST数据作为分析路径,识别监管关注的高风险领域,如信用卡业务、自营资金业务、信贷业务、同业业务等,设计基于EAST数据的合规与内控模型,帮助银行业金融机构实现合规与内控模型的前瞻性监测,以数建模,以模促治,帮助银行业金融机构实现数据、合规、治理的进一步融合。

结语

EAST 4.0的发布意味着监管数据体系更进一步成熟,正在往更标准化、效率化、功能化的方向发展,银行业金融机构在此过程中应持续完善治理架构、职责分工、制度体系,建立监管数据标准、提升监管数据质量,建立监管数据平台,同时持续提升监管数据应用水平、优化监管数据资产,更大化地发挥和利用监管数据带来的价值。