视角

银行即将需要实施气候风险管理

香港金融管理局发布新指引,意味着气候风险评估将会是个无远弗届的行动。

疫症大流行多月,期间香港的金融监管机构一直忙于商讨措施,以便金融界作好准备, 应对很多人相信会比疫症带来更高经济风险的状况 --- 气候变化。

不需要西伯利亚和美国近日的大火,或是欧洲、印度、非洲和中国的洪灾来驱使它们采取行动,其实是令人安心的。在这些展示气候变化的最新事件发生之前,香港金融管理局 ( 金管局 ) 和证券及期货事务监察委员会

(证监会)内部,已经一直就气候风险管理框架,进行咨询和草拟工作。

今年七月,香港金融管理局公布了监管政策手册有关「气候风险管理」的部份1。

重要标题之一表明,预期所有受金管局监管的认可机构 (银行及放债人),均要尽快及不能迟于2023年中,准备作出气候相关的披露。金管局也知道这是个不易成功的呼吁,所以将披露准则与「气候相关财务披露工作小组 (TCFD) 」框架全面接轨的日期延长至不迟于2025年。

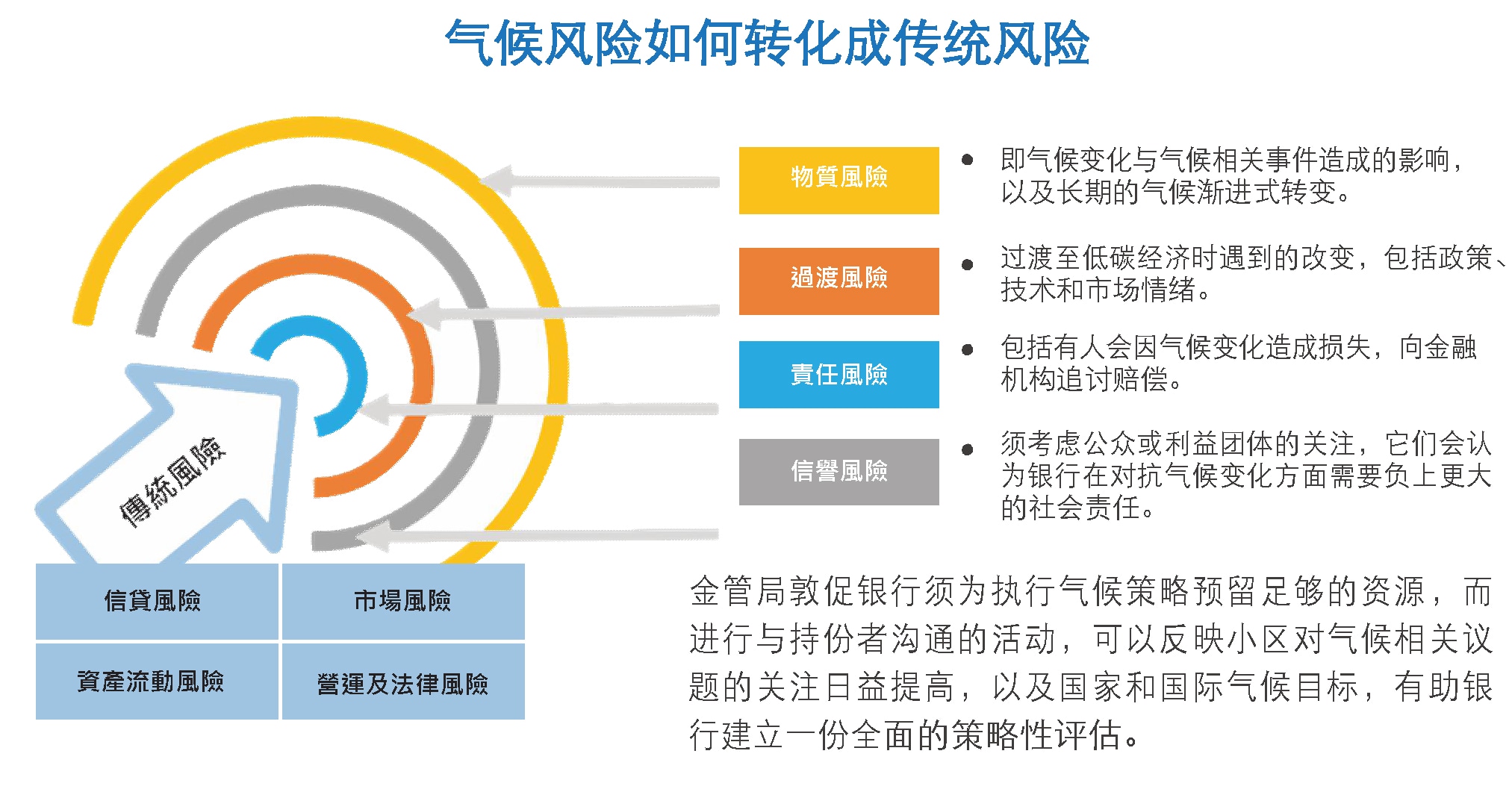

指引清楚说明金管局不是期望一份表面合规的文件,它们是呼吁业界提交全面的披露,检视气候变化对银行运作可能造成的影响,以及可能怎样影响那些较为传统的措施,包括关乎信贷、资产流动、市场、营运、信誉、策略和法律方面的风险。

金管局也颇为详尽地阐述应该如何治理气候风险,如何评估客户风险、准备内部运作、分析景况、适应压力测试,以及监察系统须包括紧贴与气候变化相关的重大议题。

金管局提醒银行,指气候变化的影响可能远比其它结构性变化的影响来得更大、更广泛和更繁杂;而气候与社会、经济、技术和监管系统之间的复杂互动,也会对风险的辨识、量度和应对策略带来重大的挑战。

银行有法律责任监察风险, 其营商手法须诚信、谨慎及具备专业能力, 不可损害存款人的利益。金管局表明,银行在气候变化风险方面的责任,等同于较为人熟悉的财务运作。

銀行管理層面對艱巨任務

下列图表突显了银行管理层面对的艰巨任务,即如何将气候风险转化成传统风险,让负责营运的员工知所应用。

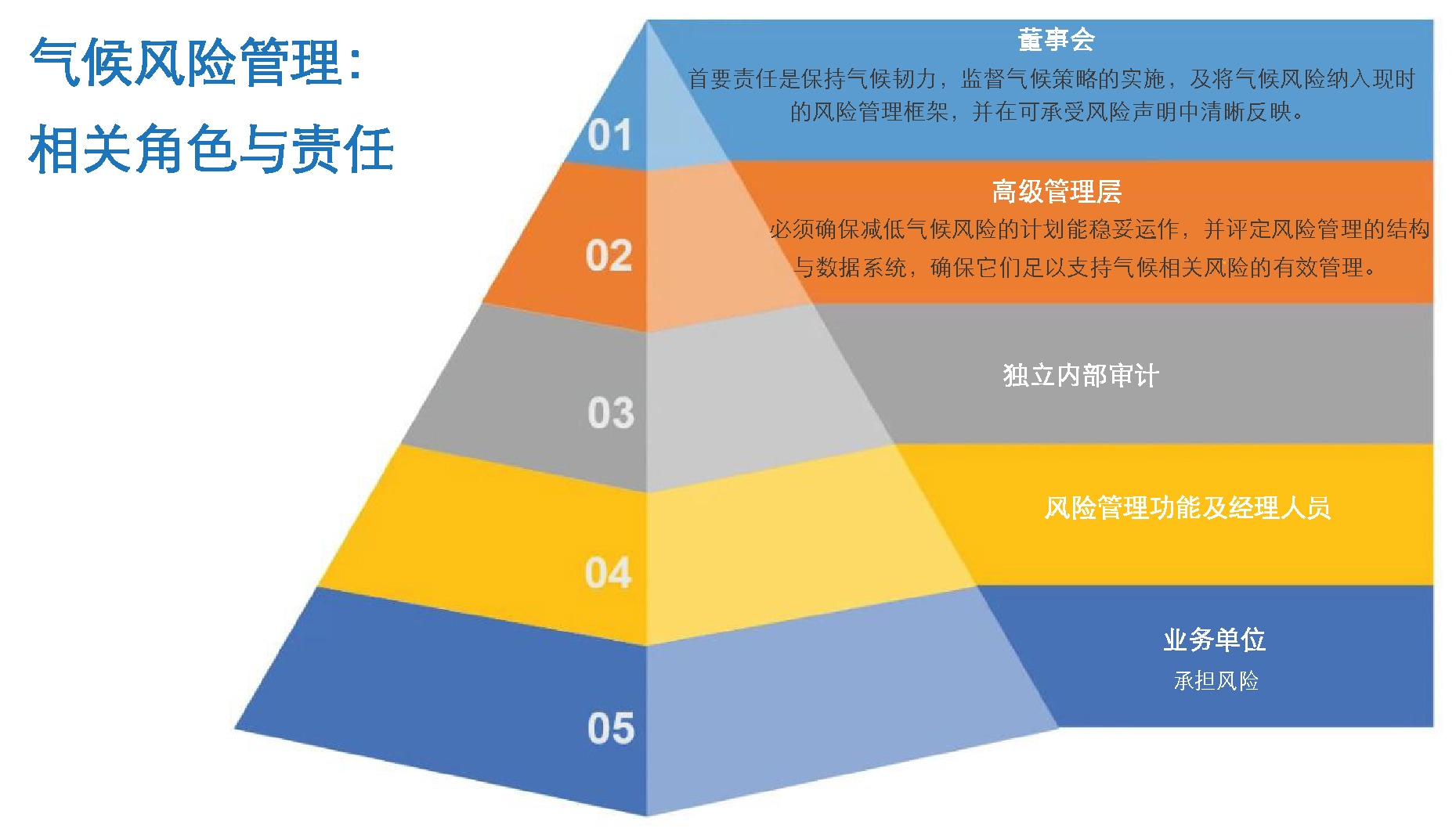

以下圖表說明氣候風險管理不可只局限在銀行某一部門,它是個縱橫交錯的課題,影響遍及所有層面。

回避不是选项

纵使订立气候目标并非强制性,但金管局表明,如果认可机构不能证明它与当地、国家及国际协议的气候目标保持一致,那便该注意欠缺减少温室气体排放目标可能造成的负面影响。

金管局创立这套要求时,参考了多个重量级国际监管机构联盟的工作:金融稳定委员会(Financial Stability Board) 、中央银行与监督机构绿化金融系统网络 (Central Banks and Supervisors Network for Greening the Financial System) 及巴塞尔银行监督委员会 (Basel Committee on Banking Supervision) 。

要确保金融界在达成气候变化目标方面作出贡献,银行实施气候风险管理将扮演重要角色;它们不能回避这些新措施,正如不能回避一直在变化的气候所带来的影响。

1 Draft SPM module GS-1 on “Climate Risk Management”, 20 July 2021, HKMA

https://www.hkma.gov.hk/media/eng/doc/key-functions/banking-stability/supervisory-policy-manual/GS-1_for_consultation_20Jul2021.pdf