视角

双重实质性的挑战

处于十字路口的可持续发展报告

十一月在格拉斯哥举行的第26届联合国气候大会(COP26)会议上,其中一项较为重要的公告涉及「国际财务报告准则 (IFRS) 基金会」发起的「国际可持续发展标准委员会」(ISSB)1。

ISSB的创立已经酝酿了一段时间,但COP26 的公告包括「价值 报告基金会」(Value Reporting Foundation)和「气候披露标准委员会 」 (Climate Disclosure Standards Board) 将合并为新董事会的消息。 「价值报告基金会」又由「可持续会计准则委员会」(SASB)和「国际综合报告委员会」 (IIRC) 组成。

这表示排行首五名的可持续发展报告组织中, 有四家正在以协调的方式制定报告标准的基准。 鉴于来自会计界的支持,并吸纳了多家领先的报告标准机构,再加上受到政府、金融监管机构的接纳以及得到世界经济论坛的参与,ISSB很有可能成为可持续报告的领先标准,并被许多司法管辖区采纳为强制性报告的基础。

观察这个正在展开的过程的细节是很重要的。合并到新董事会的组织,强调它们在以投资者为中心的可持续发展披露中扮演的角色,其责任是确保充足的信息,并尽量降低贷方、投资者和保险公司的风险。 这与「国际财务报告准则基金会」的角色是一致的,即促进一些可能创造或是侵蚀企业价值的信息汇报。

但在创建机制以促成企业对环境和社会采取负责任的行为方面,公司向投资者、贷方或保险公司汇报,当然只是其中一部分。

聚焦投資者相對於公眾關注

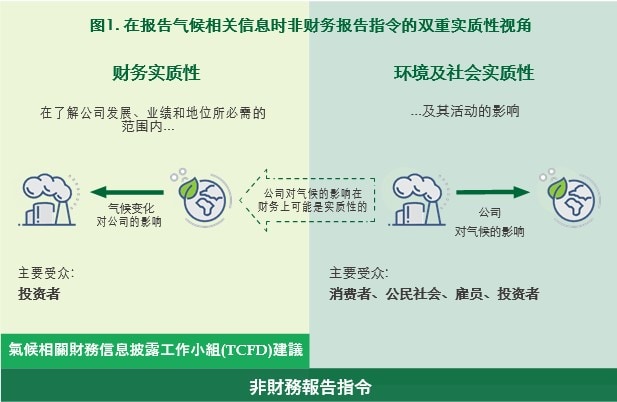

除了了解环境和社会对公司价值的影响之外, 监管机构、消费者和整个社会还需了解每家公司对环境和社会福祉的影响。 这不是同一回事,因为公司的不良行为可能不会影响其短期、中期甚至长期的财务回报,尽管它在可持续发展领域是不可接受的。 事实上,这方面的历史证据很多:由于社会系统性地未能将环境和社会成本内化,企业在环境和社会问题上的不良行为有时还会取得更高的企业利润或更高的投资回报,而代价却是地球环境资源恶化,社会公平被牺牲。

欧盟于2019 年通过的可持续金融信息披露条例2,要求投资者不仅要披露自己面对的风险,还要披露其对地球和社会的不利影响。这种 “双重实质性” 的概念,确认风险与机遇从财务和非财务角度看都会是实质性的。 双重实质性认为公司和金融机构必须就其决策对人、社会和环境的实际和潜在不利影响进行管理并承担责任。欧盟的绿色分类法3和《气候相关信息报告指南》4,确认双重实质性为全面非财务信息披露的基础。而欧盟计划于2023 年实施的企业可持续发展报告指令(CSRD),也将纳入双重实质性的概念5。

数据源:《气候相关信息报告指南》, 欧盟委员会(见附注4)

企業披露到了抉擇時刻

领导制定企业可持续发展报告指令(CSRD) 标准技术工作的欧洲财务报告咨询组(EFRAG) 项目工作小组,于 2021 年 7 月宣布与全球报告倡议组织 (GRI) 的合作声明6。 全球报告倡议组织是企业世界中最广泛应用的ESG 报告标准,但它作为一个重要的报告组织,却没有被整合到 ISSB 的计划当中。全球报告倡议组织自成立以来,推动“双重实质性”的应用一直是它的中心主题,这主要是因为其发展方针建基于多层次的持份者,工会和公民社会团体因而在组织内具有重大影响力。

因此,随着 ISSB 进入舞台中心,便需响应一个问题:可持续发展报告是否应该成为投资者尽量降低风险和寻求财务机会的工具, 还是应该将其视为企业责任的更深层次指针, 以确保公司为更广泛、更长远的社会利益行事? 采用 ISSB 作为报告标准的政府和监管机构,是否准备好确保公司须为其对所有人福祉造成的影响,作出交代,还是仅仅向其投资者的福祉作出交代?

如果 ISSB 正在考虑采纳一个双重实质性的削弱版本,这可能会鼓励企业从全球报告倡议组织的报告标准迁移至 ISSB 的报告标准。 那么商界便可能是既在发送,又在接收错误的信号:公司对环境和社会造成的影响,与环境对公司造成的财务影响相比,只是次要的考虑。

2 https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32019R2088

5 https://ksapa.org/new-csrd-revamps-european-financial-reporting/