文章

年报掘金——第四张报表2.0解读银行年报

长久以来,传统的三张报表都是市场评估企业价值的核心依据,也是企业披露年度经营情况的主角。然而伴随着市场的快速变化,更快、更多的信息和数据井喷式的涌现,传统的三张报表已经无法承载企业经营状态和管理动向的全貌。越来越多围绕着用户、渠道、产品的关键业务指标和相关的数据分析纷纷出现在各大国有银行和股份制银行年报的主要位置。事实上,在德勤中国推出第四张报表2.0智能应用业务的同时,各大银行也已经意识到了业务数据资产对呈现企业核心实力和展示未来发展潜力中具有无可替代的地位。今天就让我们用第四张报表2.0的视角解读各大行2017年年报,挖掘出隐藏在年报中的数据之金。

什么是第四张报表2.0?

德勤第四张报表2.0是以非财务数据为核心,搭建以数据资产为基础,涵盖用户、渠道、产品和财务四大维度的量化企业价值管理体系,为企业提供更全面的绩效评估和更深入的管理洞见。本文中我们将从用户、渠道和产品三大维度分别展开,解读各大银行2017年年报。

用户 —— 结构细分体现管理重点

传统的银行用户细分主要分为个人、公司两大类,各大银行根据自身的管理重点对客户进行进一步细分,并且也会在年报中着重介绍主要的客户细分下客户数量、资产规模以及增长趋势等体现用户规模的数据以说明在相应领域的业务实力。

不同银行在年报中会根据各自的管理重点对相应的客户细分进行重点业务数据的阐述。例如对公司客户,各大银行则有针对性的对公司客户进行了细分。以对公业务主导的中信银行为例,中信银行坚持“三大一高”的策略进行客户发展(即大行业、大客户、大项目和高端客户),将公司客户分为战略客户、机构客户、小企业客户进行管理,披露了三大客户细分的发展规模,如客户总数、增长速度、存贷款规模等。同时也对各自的资产质量和效率进行了列示,如细分收入及利润、不良资产率、贷款违约率等。

而对于在个人客户管理中,目前主要的股份制银行及国有银行都已设置了私人银行业务这个专门的客户细分以对高净值用户进行管理,并有针对性地为私人银行客户设计定制化的产品和高端金融服务。2017年共有四家银行的私人银行资产管理规模突破万亿大关,分别是招商银行(1.9万亿)、工商银行(1.3万亿)、中国银行(1.2万亿)、农业银行(1.0万亿)。同时,招商银行私人银行管理资产规模占总资产的比例为30%,远超其他股份制及国有大行。私人银行业务对银行盈利能力差异有着举足轻重的地位。可以看到,2017年招商银行零售存款平均成本率仅为0.8%,远低于其他披露零售存款平均成本率的银行。这种低成本是招行通过对其私人银行高净值客户财富产品的销售,帮助客户实现资产的保值、增值,而这些产品到期后,资金沉淀到账户上自然形成存款,而且绝大多数是低成本的活期存款。这就实现零售客户资产与存款的均衡增长,达到客户资产增值与银行获取沉淀资金的“双赢”格局。

要实现这样的盈利成就,就必须要求银行对其业务客户进行细分,同时对每个细分的业务规模和经营质量进行持续的监控。因为隐藏在这些数字背后的正可能是市场变化的风向标,而银行对这些风向标的把握,很大程度上决定了他们在这个快速变化的市场中的综合竞争力。

渠道 —— 分析维度彰显业务实力

在“互联网+”的时代背景下,目前大多数银行致力于推动营业网点和电子渠道的协同发展,通过“线上+线下”渠道间的协作互动打造整合一致的客户体验。其中,线上渠道的建设,主要通过网上银行、手机银行、电话银行、APP、微信等第三方服务平台。线下渠道的建设,银行一方面通过营业网点的战略布局,另一方面通过网点智能化转型成果,体现其渠道价值。

在线下渠道的智能化转型中,各大行都通过电子渠道综合柜面替率、可视化设备柜面业务分流率、电子银行分流率等评价指标,展现银行不同渠道间的协同效应。以股份制商业银行为例,中信银行的电子银行交易笔数替代率高达98.96%,兴业银行的综合机具柜面替代率达92.4%。

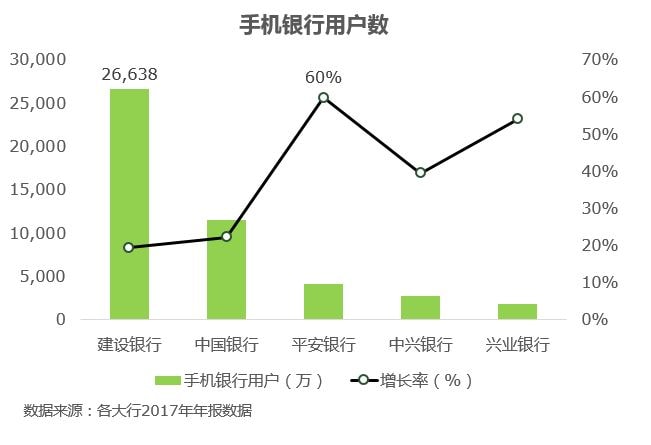

而对于线上渠道的评价,主要通过渠道用户数量、交易笔数、交易金额指标以及指标增长趋势等数据信息的披露展示线上渠道业务的高速发展。以电子银行的用户数量为例,平安银行手机银行用户增长速度最快达60%,建设银行手机银行用户规模最高达26,638万户。

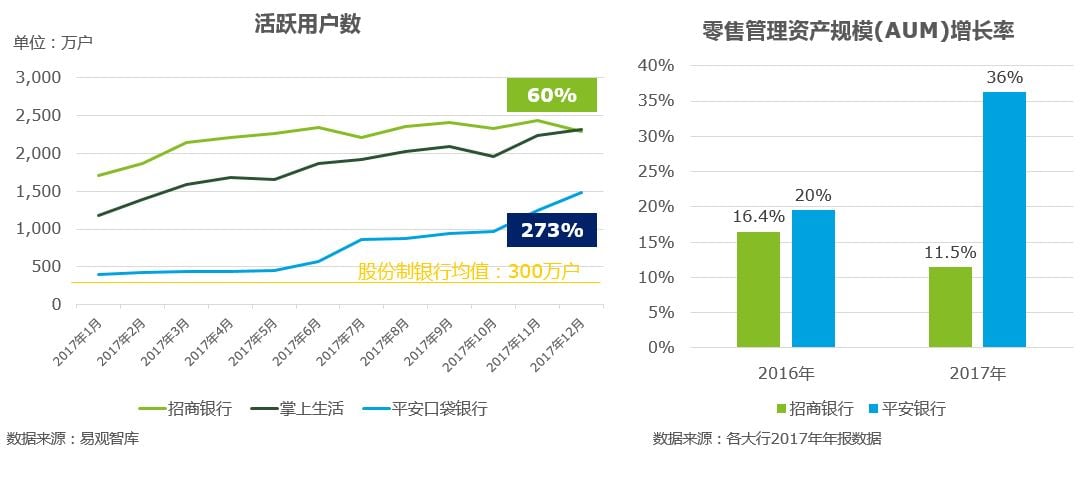

另外,值得我们关注的是,素有“零售之王”之称的招商银行与2016年起开始“大零售”转型的零售黑马——平安银行,在年报中对其渠道实力的阐述除了运用渠道用户数量及增长等“量”的指标,还有丰富的分析维度展示其“质”的优势。如“招商银行App” 作为招行重要的零售经营阵地。其年报中额外披露年/月活跃用户数、累计登陆次数、人均登录次数等指标。平安银行在2017年整合了原“口袋银行”、“信用卡”和“平安橙子”三大APP,渠道整合优化使APP月活跃用户数在2017年快速提升。APP活跃用户的增长也带来了零售管理资产规模的增长,自2016年以来,平安银行的零售管理资产规模已连续两年超过“零售之王”招商银行的增长势头。

产品 —— 金融创新激发企业活力

目前经济“新常态”和利率市场化的形势下,各大商业银行都在加速“轻资本”、“轻资产”、“轻成本”转型,其中重要手段就是通过推出金融创新产品来降低资本消耗、实现资本效益的最大化。银行金融产品也开始随着创新的步伐逐渐丰富。

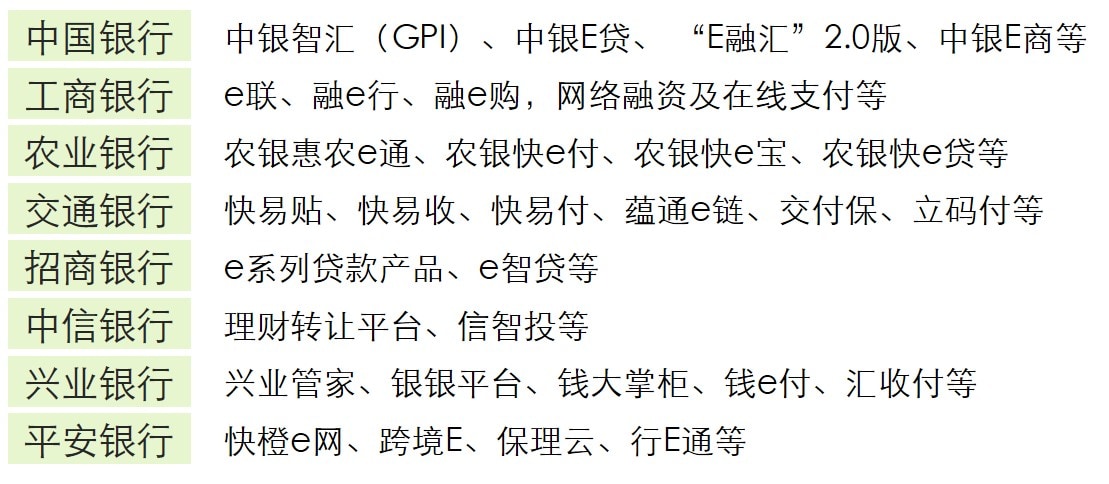

尤其是在互联网金融领域,不论是国有银行还是股份制银行都在年报中提到了各自种类繁多的创新产品:

然而,在各大行的年报中,对于这些产品的运营效果尚未形成系统性的评价体系。而第四张报表2.0的出现恰好为创新产品的价值评估提供了新的思路。

小结

可以看到尽管各大行在年报中都披露了大量的业务数据,但各行披露的分析维度、数据细分、分析层级都各不相同。德勤第四张报表2.0从用户、渠道、产品和财务四大维度出发,从财务、业务、内部和外部等方面全方位地评估,帮助银行不断创新和完善,快速应对市场革新,构建自身的核心竞争力。

请浏览德勤第四张报表官方网站(https://tac.deloitte.com.cn/4threport/)或扫描以下二维码,直接体验第四张报表。