文章

德勤智慧债券

行业洞察 – 丹东港分析

2018年1月29日丹东港发布公告称,1月27日为“16丹港01”付息日,由于公司资金紧张,未能按期支付该期债券利息1.1亿元。继14丹东港MTN001、15丹东港PPN001违约后,丹东港已是第三次违约。这距离2017年10月30日违约,仅仅三个月。

去年10月30日的首次违约,仅是被各大财经媒体形容为“东北惊魂案”的开端。包括“14丹东港MTN001”在内,丹东港集团共有69.5亿元的债券尚未偿还,其中44亿集中在一年内到期,2017年三季报中负债总额达464.56亿元。巨额债务连环违约,震动整个债市,直接揭露资本市场忽视风险放宽融资的严重后果,更是将众人目光引向了地方政府为求经济增速对于区域经济支柱企业畸形的重点扶持战略。而相关异象,在德勤智慧债券系统中早现端倪。

德勤智慧债券评级结果页面-丹东港

丹东港集团有限公司在德勤智慧债券评级中,2015年评级结果为B+,2016年为B-,低于辽宁省内93.01%的企业。具体在各维度表现中极不平衡,盈利类指标表现异常突出的同时,在杠杆、偿债、流动性和运营能力等方面则极差,弱于70%以上的业内企业。综合多维度信息易知,丹东港在规模和营收两方面具有优势,收入质量也与行业平均水平持平,但是其在资本结构规划、资金管理、流动性风险控制方面都存在极大隐患。在总资产和EBIT与所有者权益比双高的情况下,收入与流动负债比仍然低于行业内70%的企业,凭2016年数据已经可以看出丹东港举债加杠杆堆高资产和营收,但经营效益却无匹配性增长,总体发展畸形,属于非良性可持续性增长。

德勤智慧债券评级结果页面-丹东港

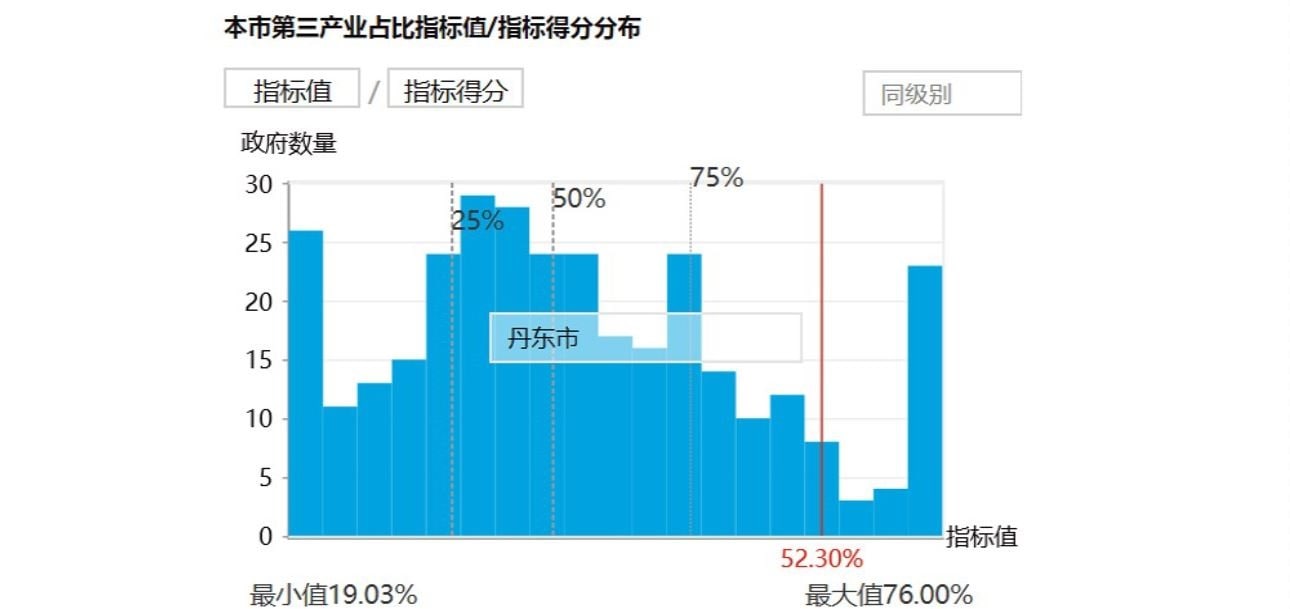

丹东港为重资产交运主体,是丹东市重点扶持企业。其存在过热扩张现象,与地区环境及政策导向密不可分。丹东港位于环渤海区域的辽宁沿海,是丹东市多年秉持的“以港兴市”发展战略的核心。丹东市在同级别内经济发展水平极为逊色,在三产占比却达到了52.3%,远高于平均水平。显见,丹东港是丹东市经济发展的核心支柱,政府为求GDP增速,对其开发扩展自然抱有非常态度。

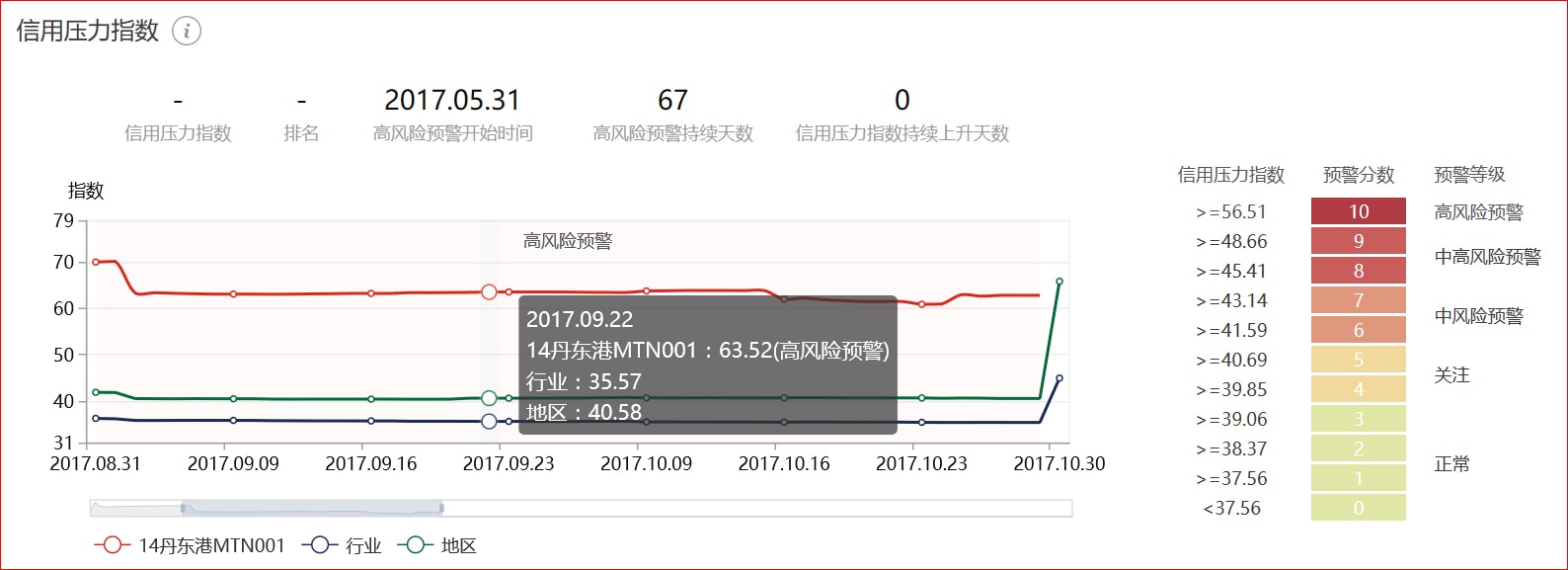

丹东港在政府默许助力下大兴举债扩张策略,银行券商也未能重视其高风险特征限制融资,举新债偿旧债成为资金链条维系模式。从其2017年5月起开始发布大量资产抵押公告可知,丹东港集团在违约前数月已意识到自身资金流动紧张,但筹措规划仍无法挽回流动性恶化趋势。随之,八月中旬又发布法定代表人变动公告。至此,丹东港虽未发布风险提示公告,但违约风险端倪已现。“14丹东港MTN001”在德勤智慧债券预警中信用压力指数已一路上升至70.13,高风险预警持续67天,最终于2017年10月30日无力回天,引起债市震动。

丹东港违约为何能引起如此波澜,原因在于其进一步打破了债券市场安全底线。债券“刚兑”打破以来,违约企业集中在产能过剩行业或民企主体。丹东港为国资控股20%,地方政府战略上全力支持,又属于整体行业景气度较好的交运行业。丹东港的连环违约,预示着传统印象中的企业性质、行业等单一因素不再是黄金保证,债券违约的范围将持续扩大。而首次违约后企业信用受损及市场的舆情发酵,极有可能带来多米诺骨牌效应下的巨额连环违约,对于投资者无意是致命的打击,同时对于市场参与各方都是极大的风险。这也真正反映出对冲击面影响进行持续监测的重要性。对于债券信用风险的把控,还需要专精的专业经验和高尖智能技术的全面融合。

(以上图表及信息均来自德勤智慧债券系统)