文章

德勤热烈欢迎IFRS基金会宣布成立国际可持续发展准则理事会

《联合国气候变化框架公约》第26次缔约方大会于当地时间2021年10月31日至11月12日在英国格拉斯哥举行。11月3日上午,国际财务报告准则基金会(International Financial Reporting Standards Foundation,IFRS基金会)受托人主席埃尔基·利卡宁(Erkki Liikanen)在“致力于零排放的金融体系”演讲环节中正式宣布成立国际可持续发展准则理事会(International Sustainability Standards Board,ISSB)。

气候披露准则委员会(CDSB)和价值报告基金会(VRF)将与新成立的ISSB合并,旨在制定和发布IFRS可持续发展披露准则(IFRS Sustainability Disclosure Standards,ISDS),为全球不同区域的投资者提供一致和可比的可持续发展报告,助力全球低碳经济转型和可持续发展目标(Sustainable Development Goals, SDG)的实现。

德勤全球对IFRS基金会宣布成立ISSB表示热烈欢迎。德勤认为,“ISSB的成立是为了响应投资者和其他利益相关者迫切需要了解企业面临的气候和可持续性风险与机遇如何影响企业价值和财务绩效,而迈出的重要一步。”

ISSB成立背景

在全球低碳转型和促进可持续发展的国际形式下,企业作为经济社会活动的主体,其活动受到诸多因素影响,同时也对外部环境产生影响。投资者和利益相关方迫切需要了解企业的可持续信息,用于支持长远价值决策:

- 气候变化是人类面临的紧迫的生存问题,涉及全球所有部门和所有司法管辖区的企业。企业提供一致和可比的可持续相关信息,包括企业如何应对向低碳经济的转型,这对投资者和其他利益相关方至关重要;

- 如今企业的大部分价值是非财务的,体现在技术、智力资本、人力资本和经营的社会许可等方面。投资者和利益相关方需要深入了解这些因素,以便了解企业价值是如何创造和维持的;

- 企业的长期回报受到全球经济增长和更广泛的社会和环境问题的影响,这些风险因素将直接影响公司的业绩和前景。投资者和利益相关方越来越需要可比和可靠的信息来支持投资决策;

- 企业的价值判定已经从“单维经济”转向“多维价值”,企业非常需要监测和报告其多维价值的实现情况,促使企业自身提升环境和社会战略目标的完整性和真实性。

通常情况下,财务信息发布在公司报告中,可持续性信息发布在单独的可持续性报告中。然而,随着可持续性问题对企业创造价值的影响越来越明显,投资者和利益相关方希望在主流企业报告中看到与企业价值创造相关的ESG信息的披露。许多区域和国际组织制定了相关的可持续发展框架和标准,包括:

- 碳信息披露项目(CDP)的环境信息披露

- 全球报告倡议组织(GRI)的GRI标准

- 气候披露标准委员会(CDSB)的披露框架

- 可持续发展会计准则委员会(SASB)的可持续会计准则

- 金融稳定理事会(FSB)的气候相关财务信息披露工作组(TCFD)建议

- 经济合作与发展组织(OECD)的跨国企业准则

- 国际标准化组织的ISO 26000社会责任指南

- 国际综合报告委员会(IIRC)的国际综合报告框架

- 价值报告基金会(VRF)的综合报告框架

这些标准和框架为企业披露可持续发展提供了重要参考,但由于各报告框架侧重点不同、所针对的受众群体不同,现行的可持续发展相关报告或无法全面客观地反映企业经营的社会外部效益,尤其是如何将可持续发展信息反映到财务指标上,如何体现企业可持续发展价值,这些都有待探索。投资者、股东及其他利益相关方很难有效评估企业可持续发展的风险和机遇。

在此背景下,IFRS基金会基于多年来积累的高质量国际财务报告准则制定经验,立足现有可持续标准基础,致力于建立一套通用的国际可持续报告准则,以体现价值创造为重点,更好的反映可持续发展对企业财务的短期、中期和长期影响,支持投资者和利益相关方决策。

ISSB的计划与行动

IFRS基金会受托人2021年成立了由“五大机构”组成的技术准备工作组(Technical Readiness Working Group, TRWG),负责ISSB的筹备和技术支持工作。这“五大机构”包括CDSB、IASB、TCFD、VRF和世界经济论坛(WEF)。TRWG 已经完成两份文件的编制,一是基于TCFD建议编制的与气候相关财务披露标准原型,其中纳入了特定行业披露准则;二是可持续披露的一般标准原型。这两份标准原型将为ISSB的初步工作提供基础。气候相关披露准则的优先性也反映出为支持向低碳经济发展的资本市场提供一致和可比信息的紧迫性。

ISSB将以总部加区域办事处的方式覆盖全球众多区域,包括美洲、亚洲-大洋洲、以及欧洲-中东-非洲。与发展中国家和新兴经济体的密切接触将会成为ISSB的优先事项。根据目前公开信息,ISSB理事会所在地和主席办公室设在法兰克福;蒙特利尔办事处负责支持理事会的关键职能,并与区域相关方展开深入合作。在与VRF合并后,位于旧金山和伦敦的办事处也将为市场参与和与区域利益相关方的深入合作提供技术支持和平台。

下一步,ISSB将继续讨论将亚洲-大洋洲的区域办事处设立在中国北京或者日本东京。IFRS基金会将会与法兰克福和蒙特利尔办公室紧密合作,促使ISSB能够在2022年初开始工作。

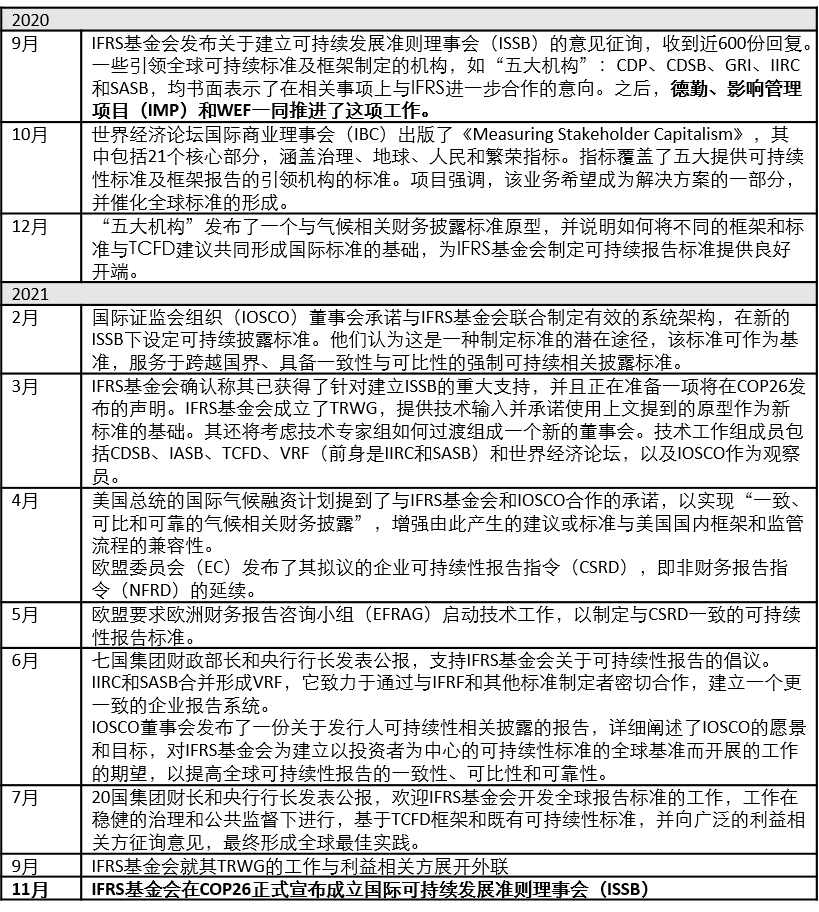

全球可持续报告标准推进时间线

VRF联合主席理查德·塞克斯顿(Richard Sexton)和罗伯特·K·斯蒂尔(Robert K Steel)表示,ISSB的成立反映了我们所生活的世界已经发生改变,可持续性和长期思维日益成为企业和投资者决策的核心。VRF认为,ISDS将有助于促进可持续事项的有效披露,以推动全球可持续性表现。

德勤深度参与推动全球可持续报告标准的发展:

- 德勤发表声明支持IFRS成立ISSB。该声明得到全球众多媒体的支持,《金融时报》、《路透社》、《City AM》、《会计日报》和《会计时代》等媒体均报道并引用了该声明。

- 德勤与WEF和IMP一起,共同为TRWG的意向声明和《气候相关披露准则》原型提供技术支持。

- 作为WEF/IBC项目的一部分,除了支持利益相关方资本主义指标的制定外,德勤还主导召集并加快向全球标准的转变。

- 德勤是TCFD的全球签署人,德勤派代表作为TCFD的成员,深度参与TCFD建议的制定和讨论,并按照TCFD建议进行信息披露。

德勤对全球可持续报告标准的立场:

- 德勤支持企业披露高质量、透明、相关和可比的非财务信息。企业将通过可持续发展信息披露来展示企业如何创造长期价值,并通过分析其商业模式、面临的风险以及对人类、经济和地球的影响,帮助企业将资本引导到长期可持续业务。

- 可持续报告标准应该是全球性的。人类面临的事关重大的问题是全球性的,投资者和其他利益相关方往往是全球性的,许多公司通过全球价值链进行运营和采购。

- 德勤支持由IFRS基金会制定的ISDS,各司法管辖区可进一步补充该标准。因此,我们鼓励司法管辖区、ISSB和其他国际可持续性标准制定者之间进行最密切的合作,尽可能最大地实现国际趋同。这与G7和G20财政部长和央行行长的声明是一致的。

- 为了实现必要质量的披露,公司需要采用与财务报告相同的严格程度,实施高质量的监督、控制和核查机制。独立性保证可以提高公司披露信息的可信度和可靠性。

德勤作为一家专业服务机构,将持续关注企业应对气候变化和可持续发展议题。2021年11月7日,在2021年第四届中国国际进口博览会上,德勤将正式发布“气候变化与可持续发展”创新解决方案,助力打造有责任感且具备韧性的公司组织,以应对不断变化、难以预测的外部环境,引领企业迈向更可持续的未来。