文章

【可持续发展焦点专题】

加强企业价值链(范围三)碳排放盘查

发布日期:2022年6月29日

背景和必要性

在第21届联合国气候变化大会上通过的《巴黎协定》提出了温升控制目标,把全球平均气温升幅控制在工业化前水平2℃之内,并努力控制在1.5℃之内。在本世纪中叶达到净零排放(碳中和)成为各国共同努力的目标。截止目前,全球有133个国家提出碳中和目标,覆盖全球排放量的83%,经济规模占比超过90%[1]。欧盟、美国、日本等主要区域和国家的碳中和目标设定在2050年,中国提出2060年前实现碳中和[2],但中国从碳达峰到碳中和的过渡期仅30年,时间远低于西方发达国家,需要付出艰苦努力。

企业是温室气体排放主体,在全球实现碳中和目标中起到关键作用。为有效控制企业的温室气体排放,我国采用碳交易机制的市场手段,从试点和国家层面分别进行管控。

- 碳交易试点层面,各地区根据产业和能源结构特点选取了纳入行业,如各地区均将高耗能高排放的行业(如水泥、钢铁、化工等)纳入,此外,北京和上海地区还纳入了商场、宾馆等服务业企业,并且制定了各行业的碳排放核算和报告指南。

- 国家碳市场层面,目前纳入发电、建材、钢铁、有色等八大行业,并根据2013~2015年公布的24个核算和报告指南以及主管部门公布的补充数据表进行温室气体排放核算与报告。对于首批开展碳排放权交易的发电企业,按照《企业温室气体排放核算方法与报告指南 发电设施(2022年修版)》进行碳排放核算。

然而,无论是试点还是国家碳市场,目前主要核算企业生产经营相关的排放(范围一及范围二),包括化石燃料燃烧排放、过程排放、废弃物处理排放,以及外购电力和热力的间接排放等,尚未涉及企业价值链(范围三)的碳排放核算。

相关研究表明,对于很多行业,如农产品、建筑、化工产品、食品饮料烟草、金融及房地产等,价值链的排放远超企业自身排放,平均占总排放的比例为75%[3],因此促进价值链的减排和低碳发展,在全社会实现碳中和中起到关键作用。

按照科学碳目标倡议(SBTi)的要求,企业在制定减排目标时,应对企业的范围三(价值链)排放进行核算,当企业范围三排放占总排放(范围一、二、三排放之和)比例超过40%时,则企业需要设定关于范围三的科学碳目标[4]。截止目前,已有1480家企业科学碳目标经过批准[5],这也意味着这些企业均提交了完整的范围三排放清单用于审定。

此外,2020年,标准普尔500指数中约40%的公司报告了范围三排放,进行范围三的盘查已成为普遍趋势[6]。在满足企业供应链减排及客户要求的双重目标下,我国的企业也有必要对于范围三的碳排放进行盘查并制定有针对性的减排措施。

范围三盘查的相关标准

a. 范围三碳排放的定义

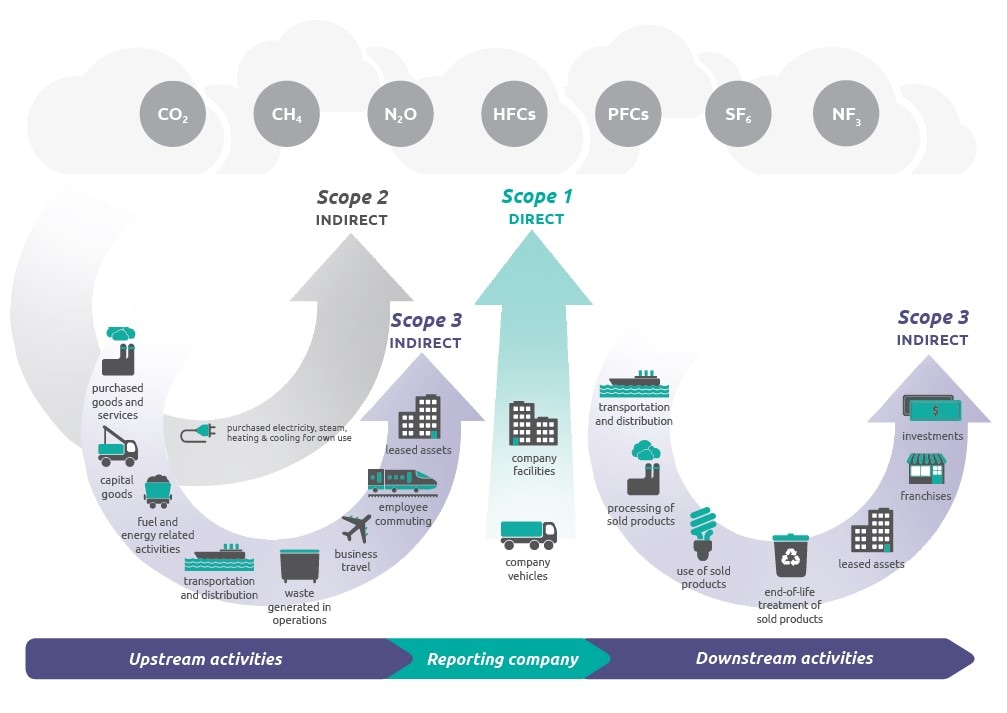

根据世界资源研究所(WRI)和世界可持续发展工商理事会(WBCSD)发布《温室气体核算体系:企业价值链(范围三)核算与报告标准》(以下简称“温室气体价值链核算标准”),范围三的排放主要指企业生产相关的上下游(价值链)活动的温室气体排放,包括购买商品和服务、资本货物、上下游运输和配送、售出产品使用等15个排放类别,具体见下图:

(来源: Corporate Value Chain (Scope 3) Standard | Greenhouse Gas Protocol )

图1 企业温室气体排放范围

b. 主要核算标准

目前用于范围三碳排放核算的标准主要有两个,一个是上文提到的温室气体价值链核算标准,另一个是国际标准化组织(ISO)发布的14064-1 《组织层级温室气体排放及移除的量化及报告规范(2018版)》(以下简称ISO 14064-1 2018)。

在核算的温室气体方面,温室气体价值链核算标准原来只核算六种温室气体,2022年6月,在核算的温室气体种类中新增了三氟化氮。因此,目前两个标准均核算二氧化碳、甲烷、氧化亚氮、氢氟化碳、全氟化碳、六氟化硫、三氟化氮七种温室气体。在排放类别方面,温室气体价值链核算标准分为购买商品和服务、资本货物、燃料和能源相关活动(范围一及范围二之外)、上下游运输和配送、售出产品使用等15个子类,而ISO 14064-1 2018分为4大类,包括交通运输的间接温室气体排放、组织使用产品的间接温室气体排放、与使用本组织产品相关的间接温室气体排放、其他来源的间接温室气体排放。值得指出的是,ISO 14064-1 2018提及的4个类别下面还有细分,比如运输间接温室气体排放包括上下游运输和配送排放、员工通勤排放、商务差旅排放等,通过对比发现,ISO 14064-1 2018包含的排放类别与温室气体价值链核算标准基本一致。

c. 标准使用建议

上述两个国际标准均可用于企业范围三排放核算,但从内容规定的详细程度来看,温室气体价值链核算标准规定更加明确,例如对于包含的15个子类,每个子类都规定了最小边界,并给出具体的案例展示,方便企业和相关机构的理解。此外,一些有国际影响力的低碳倡议(如科学碳目标倡议等),也要求使用温室气体价值链核算标准进行核算,因此企业在核算标准的选择方面,建议优先采用温室气体价值链核算标准。

范围三盘查的步骤和难点

此部分以温室气体价值链核算标准为例,说明范围三盘查的步骤及难点。

a. 主要步骤

范围三盘查的主要步骤包括:确定盘查目标、报告原则、主要排放类别、设定边界、收集数据、分配排放、设定目标并持续追踪表现(可选)、排放保证(可选)、排放报告。

b. 难点

- 组织边界的确定

组织边界主要用于确定与企业自身生产经营相关的排放的边界(范围一及范围二),主要方法包括股权比例法、财务控制权法以及运营控制权法。与此同时,企业组织边界的确定也直接影响了范围三排放的边界,例如,若企业采用股权比例法确定组织边界,则企业拥有全部或者部分股权的资产对应的排放作为企业范围一或范围二的排放,但企业拥有实际运营权但没有股权的资产(例如租赁资产)的排放,则为企业范围三的排放;反之,如果采用运营控制权法确定组织边界,则该部分租赁资产应属于企业范围一或范围二的排放。

德勤观点:组织边界的确定方法非常关键,不同的方法可能导致范围三相关排放类别的不同归属,需要引起高度重视。

- 不同类别排放核算方法确定

温室气体价值链核算标准将范围三的排放分为15个类别,并对每种类别给出了不同核算方法。以购买商品和服务(类别一)为例,标准给出了供应商特定方法、混合方法、平均数据方法以及基于经济数据的方法。标准优先推荐使用供应商特定方法,即根据购买的产品或服务的数量(质量)乘以该产品或服务从摇篮到大门的排放因子(例如根据产品碳足迹计算);如果该方法不可得,则选用其他方法。其他方法,如基于经济数据的核算方法,数据获取更加容易,但数据不确定度相对较高。

德勤观点:范围三排放核算需要循序渐进,一开始可采用平均数据方法或基于经济数据的方法对排放进行估算,但随着供应商的数据越来越完善,推荐使用供应商特定方法,一方面使排放量计算更加准确,另一方面也能体现供应商的减排行为和效果。

- 本地排放因子的考虑

对于我国企业范围三的排放核算,在排放因子的选择方面,应优先选择符合我国能源结构和排放特点的本地排放因子。2022年1月,生态环境部环境规划院等机构联合发布了《中国产品全生命周期温室气体排放系数集(2022)》[7],分为能源产品、工业产品、生活产品、废弃物处理、交通服务、碳汇6大板块,为我国企业范围三温室气体排放核算提供了有益支撑。

德勤观点:建立我国自主的产品排放因子库非常必要,排放因子库未来也可考虑纳入更多的产品种类,如化工行业的合成氨、电石、尿素等;另外,外购电力和热力对应的上游排放也是范围三的主要排放类别,也可考虑补充相应的排放因子。

- 范围三盘查的重要作用

通过范围三的盘查摸底,企业可发现价值链范畴的主要排放环节,从而有针对性的与主要供应商及客户沟通,共同制定减排策略。更重要的是,通过盘查可有效识别价值链范畴关于气候变化的相关风险和机遇,如政策法规风险,比如上游供应商属于碳市场纳入主体,受到碳排放管控要求,相关产品的采购成本可能增加,此外,如果出售产品的碳足迹较高,客户的需求将会下降,从而影响企业的生产经营等。在气候变化的相关机遇方面,企业可采取节能措施,在降低上游碳排放的同时可有效降低成本,也可在供应链管理和产品设计方面加强创新,通过降低产品碳足迹,获取更多客户青睐,从而在市场竞争中获益等。

- 德勤建议

a. 企业应抓紧进行范围三碳排放盘查

目前,进行范围三盘查已成为国际优秀企业的常规选择,我国企业也应积极向国际企业看齐,着手开展范围三盘查,一方面摸清家底,有效识别价值链的相关风险和机遇,提前做好准备;另一方面有效应对下游客户的减碳要求,在低碳竞争中获得先发优势;

b. 范围三盘查应根据企业实际情况,分步骤逐步优化

企业范围三涉及的排放类别很多,很多数据需要上下游的利益相关方提供,例如供应商和客户的数据,核算起来较为复杂。建议企业可以先采用平均数据方法或基于经济数据的方法,对于整体排放量进行估算,识别重点排放类别后,再有针对性的逐步优化核算方法并获取实际计量数据,逐步实现价值链的准确核算。

c. 在范围三盘查基础上,企业可着手开展价值链相关减排行动

根据范围三盘查识别的重点排放类别,企业可将减排压力传导给上游供应商,如要求其报告碳排放数据,设定相关的碳减排目标或者清洁能源使用目标,并将供应商的碳排放表现纳入评价维度;同时,企业还可以提供节能减排、绿电采购等相关培训给供应商赋能,助力供应商实现绿色低碳发展。

德勤作为一家专业服务机构,将持续关注企业可持续发展和应对气候变化议题,助力打造有责任感且具备韧性的公司组织,以应对不断变化、难以预测的外部环境,引领企业迈向更可持续的未来。

注:

[2] https://eciu.net/netzerotracker

[3] CDP Technical Note: Relevance of Scope 3 Categories by Sector,https://cdn.cdp.net/cdp-production/cms/guidance_docs/pdfs/000/003/504/original/CDP-technical-note-scope-3-relevance-by-sector.pdf?1649687608

[4] SBTi Corporate Manual, TVT INF 002 | Version 2.0, https://sciencebasedtargets.org/resources/?tab=develop#resource,

[5] https://sciencebasedtargets.org/companies-taking-action#anchor-link-test

[7] http://www.caep.org.cn/sy/tdftzhyjzx/zxdt/202201/t20220105_966202.shtml

相关阅读:

可持续发展焦点专题