文章

【可持续发展焦点专题】

可持续发展挂钩融资现状和发展建议

发布日期:2022年6月1日

导语:

“双碳”目标、乡村振兴等战略的提出正在驱动企业可持续性表现的内涵走向多元与综合。可持续发展挂钩融资工具通过与可持续绩效挂钩的方式,为企业可持续融资提供了更灵活的选择。通过对海内外实践的对比发现,当下中国可持续发展挂钩融资存在发行行业和目标设定的局限,建议通过与企业减排计划的进一步结合、扩大参与主体和完善可持续绩效评估体系等举措,进一步释放可持续发展挂钩融资潜力,助力企业可持续绩效提升。

伴随企业可持续性绩效的内涵不断丰富、各界对企业环境、社会与治理(ESG)表现的期待不断提升,可持续金融如何更灵活并高效地引导并支持企业落实可持续目标,成为金融行业的关切。

2021年作为中国的“双碳”元年,绿色转型取得了不斐的成绩:在保持GDP同比增长超过8%的情况下,单位GDP碳强度下降3.8%;风电光伏的累计装机均突破300GW,含水电在内的可再生能源发电量占全社会用电量近30%。3月闭幕的2022年全国“两会”再次强调加快绿色转型,落实2030年应对气候变化国家自主贡献目标,企业减排降碳、提升气候相关环境绩效进入快车道。在全球范围内,COP26与COP15大会的召开、自然相关财务信息披露工作组(TNFD)的推进,让生物多样性保护、基于自然的解决方案等议题逐步进入主流视野,各国正在寻求建立一种新平衡,保障经济的高质量发展与更广泛的生态系统健康。

在此背景下,各界对企业可持续性表现的期待正在走向多元与综合。全球倡导的“公平转型”议题,与中国的乡村振兴、共同富裕、绿色转型等国内社会民生战略相得益彰、同步推进,引导着企业以实质行动提升可持续性表现。

金融赋能可持续发展的挑战

以绿色金融为引领的可持续金融近年来在中国发展迅速,不仅在规模上处于全球领先,金融工具类型也与时俱进,以可持续发展挂钩债券和贷款为代表的转型金融与绿色金融互补共济,为更多企业的可持续发展提供了优质融资机会。然而,当下依然面临一定挑战:

碳密集行业获取资金的渠道受限。绿色金融作为中国可持续金融的主要类别,为可再生能源等绿色产业的发展提供强劲支持,然而,作为主要碳源的煤炭、钢铁等行业在现行绿色金融框架下,面临融资挑战。如,2021年更新版《绿色债券支持项目目录》进一步与国际标准接轨,剔除了煤炭相关项目。国际上,在金融机构不断提升其资产绿色属性的趋势下,大型投资机构、银行等越来越多地采取“负面清单”的方式剥离ESG风险较高的资产,以化石能源和高碳企业为主。碳密集行业贡献于长效减排的转型潜力未得到充分释放。

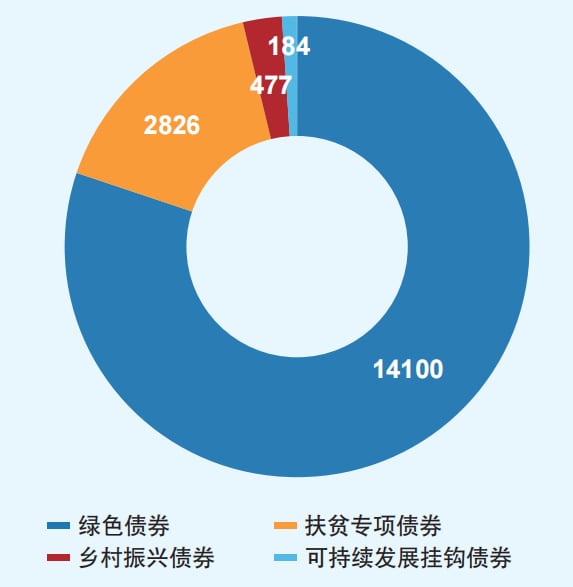

资金用途集中于绿色领域。截至2021年上半年,中国境内累计发行的可持续债券达3.3万亿元,排除因新冠肺炎疫情防控发行的1.54亿债券,剩余可持续债券中八成(1.4万亿元)为绿色债券。尽管如乡村振兴债券等社会债券的品种和发行有所增长,但整体规模较小,可持续资金集中流向绿色领域,未充分释放金融对社会维度可持续发展的推动潜力。

图1:中国贴标可持续债券发行规模(单位:亿元)

注:数据截至 2021 上半年。数据来源:气候债券倡议

可持续发展挂钩金融创造新的机遇

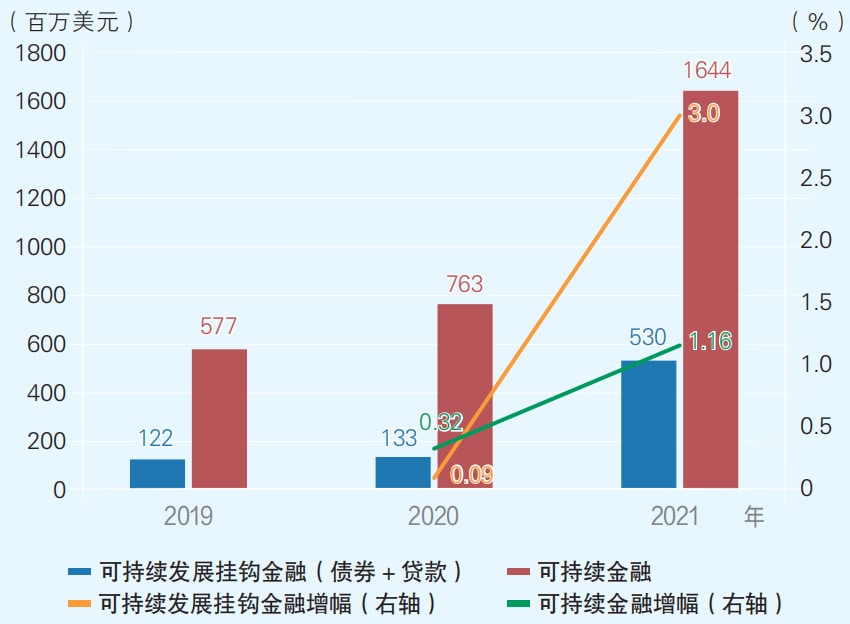

2021年可持续发展挂钩融资引领全球可持续金融市场增长。根据彭博新能源财经针对2021年全球可持续金融的统计,包括绿色、社会、可持续等各类债券和贷款的年发行总量超过1.6万亿美元,是2020年的两倍有余,其中可持续发展挂钩债券(SLB)和可持续发展挂钩贷款(SLL)引领增速,二者的年发行总量超过5300亿美元,比2020年上涨三倍多,主要发行方来自金融、消费品和公共事业。2021年5月,中国首批7只SLB发行。截至2021年底,共有21家主体发行25只SLB,规模合计353亿元,发行方以电力、钢铁、交通、建筑等企业为主。

图2:2019-2021 年全球可持续金融发行额及增幅

数据来源:彭博新能源财经

可持续发展挂钩金融是转型金融的题中之义。2017年,西班牙石油企业Repsol发行了超5亿欧元的绿色债券用以支持炼化过程减排,其“绿色”属性引起巨大争议。面对传统行业脱碳转型的融资需求时,既有的可持续金融标准面临巨大挑战。2019年,经合组织(OECD)提出“转型金融”概念,即向经济主体提供融资以帮助其完成迈向联合国2030年可持续发展目标转型的金融活动。同年,意大利国家电力公司(Enel)发布了全球第一只目标挂钩债券(target-linked bond),以其约定时间内温室气体直接排放的下降量和可再生能源装机提升比例为债券发行目标。国际资本市场协会(ICMA)推出的《可持续发展挂钩债券(SLB)原则》和贷款市场协会(LMA)、亚太贷款市场协会(APLMA)等机构发布的可持续发展挂钩贷款原则(SLLPs),进一步明确了可持续发展挂钩金融作为重要转型金融工具的内涵及其结构。中国银行间市场交易商协会(以下简称“交易商协会”)也在2021年参考ICMA的原则推出了SLB,同时可持续发展挂钩贷款(SLL)也在中国市场逐步得到应用。

SLB和SLL为企业提供更灵活的转型融资工具。与绿色金融对资金用途的明确界定相比,SLB和SLL不对资金用途设限,是一种以企业的可持续绩效提升为导向的金融工具,尤其为高碳企业获取ESG融资创造了机遇。SLB作为目标挂钩债券,设定了企业的可持续绩效指标(Sustainability Performance Targets,SPTs)及设定的关键表现指标(KPIs),KPI未实现时会触发约定的惩罚机制(如利率上升),以此实现推动企业可持续性表现的目的。交易商协会参照ICMA的SLB原则,从KPI和SPT设定、约束和验证三方面夯实了企业通过SLB能够对可持续发展作出切实贡献。据ICMA数据,全球已发行52只遵循其标准的SLB,发行主体横跨各大洲的各个行业。截至2021年底,中国境内已经发行的25只SLB中,22只专用于可持续发展,另外3只分别与碳中和债、乡村振兴债券结合发行。

中国可持续发展挂钩融资现状

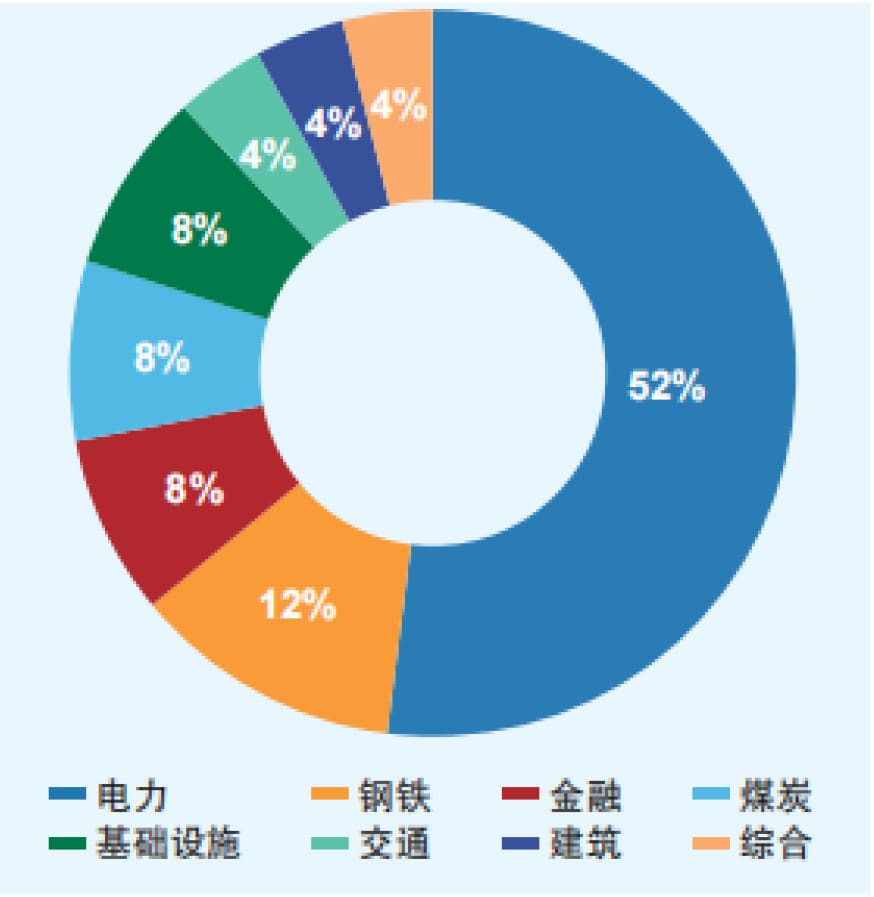

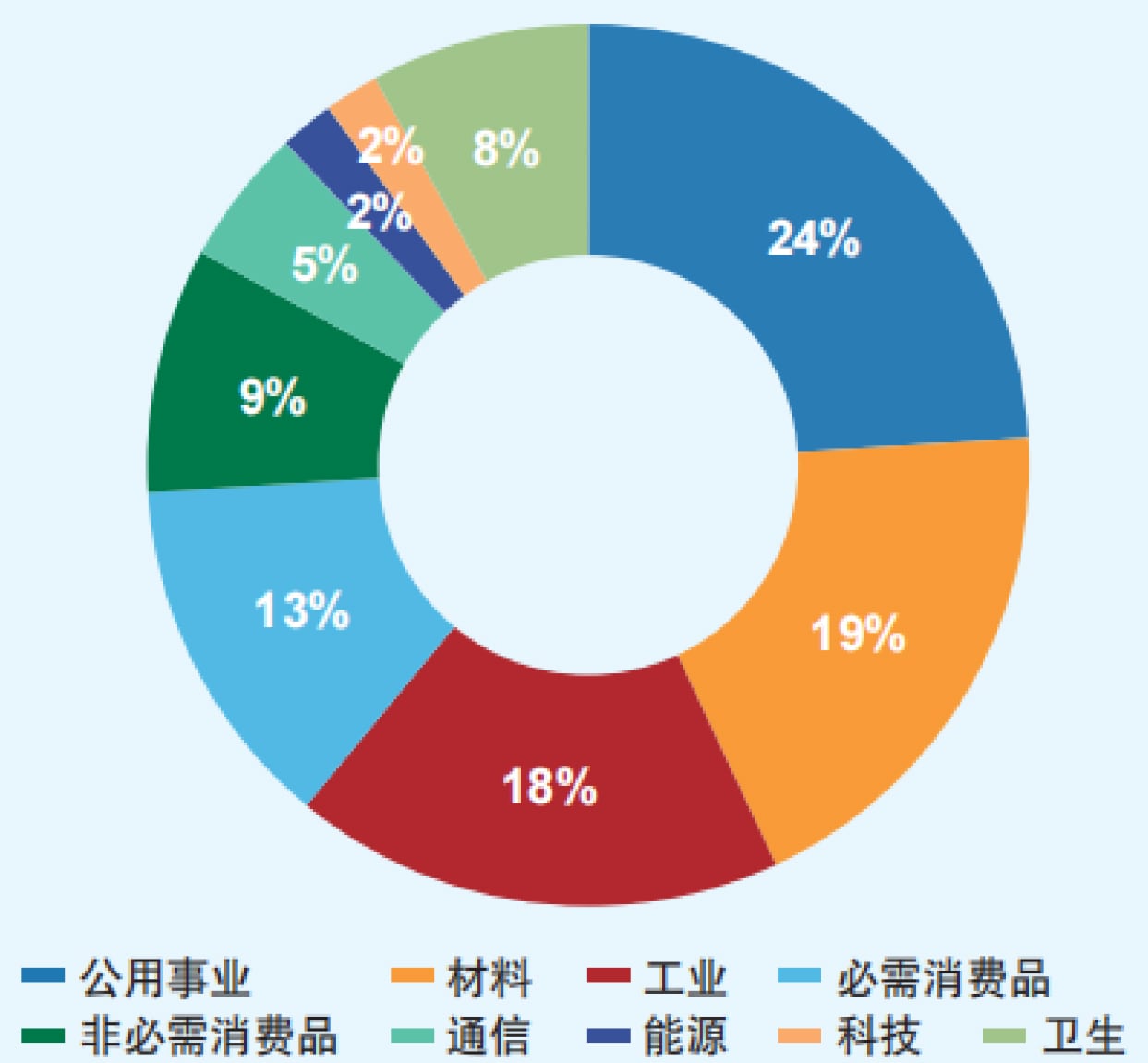

参与行业相对集中。通过对比海内外SLB可以发现,中国SLB发行主体主要集中在能源、钢铁等碳密集行业,而全球发行主体的行业分布则更多元,不仅包含“难以减排(Difficult-to-abate)”的高碳行业,其他行业包括公用事业、消费品、通信、科技、卫生行业的比重显著提升。详见图3、图4所示。

图3:2021年中国SLB发行主体行业分布

数据来源:公开信息、气候债券倡议

图4:2019-2020年全球非金融企业SLB发行主体行业分布

数据来源:公开信息、气候债券倡议

KPI设定相对单一。在设定的KPI数量上,单一KPI是海内外发行的SLB的主流选择,海内外SLB设定的KPI数量均在1~3个:2021年中国发行的25只SLB中,21只仅设定了1个KPI;全球发行的SLB尽管2个或3个的占比相较国内略高,但设定1个KPI的SLB超过七成。这与SLB对绩效严格的追踪和验证机制有关,有公信力、可获得、易于追踪的KPI往往需要既有的制度与技术支持。全球范围内,环境可持续性指标、数据的完善程度往往高于社会可持续性相关指标、数据,海内外SLB的KPI也高度集中在环境相关指标,如温室气体减排、可再生能源装机。在ICMA数据库中的全球53只SLB(截至2022年4月)中,49支的KPI聚焦环境维度,3支为环境和社会维度混合,仅1支关注社会性指标。

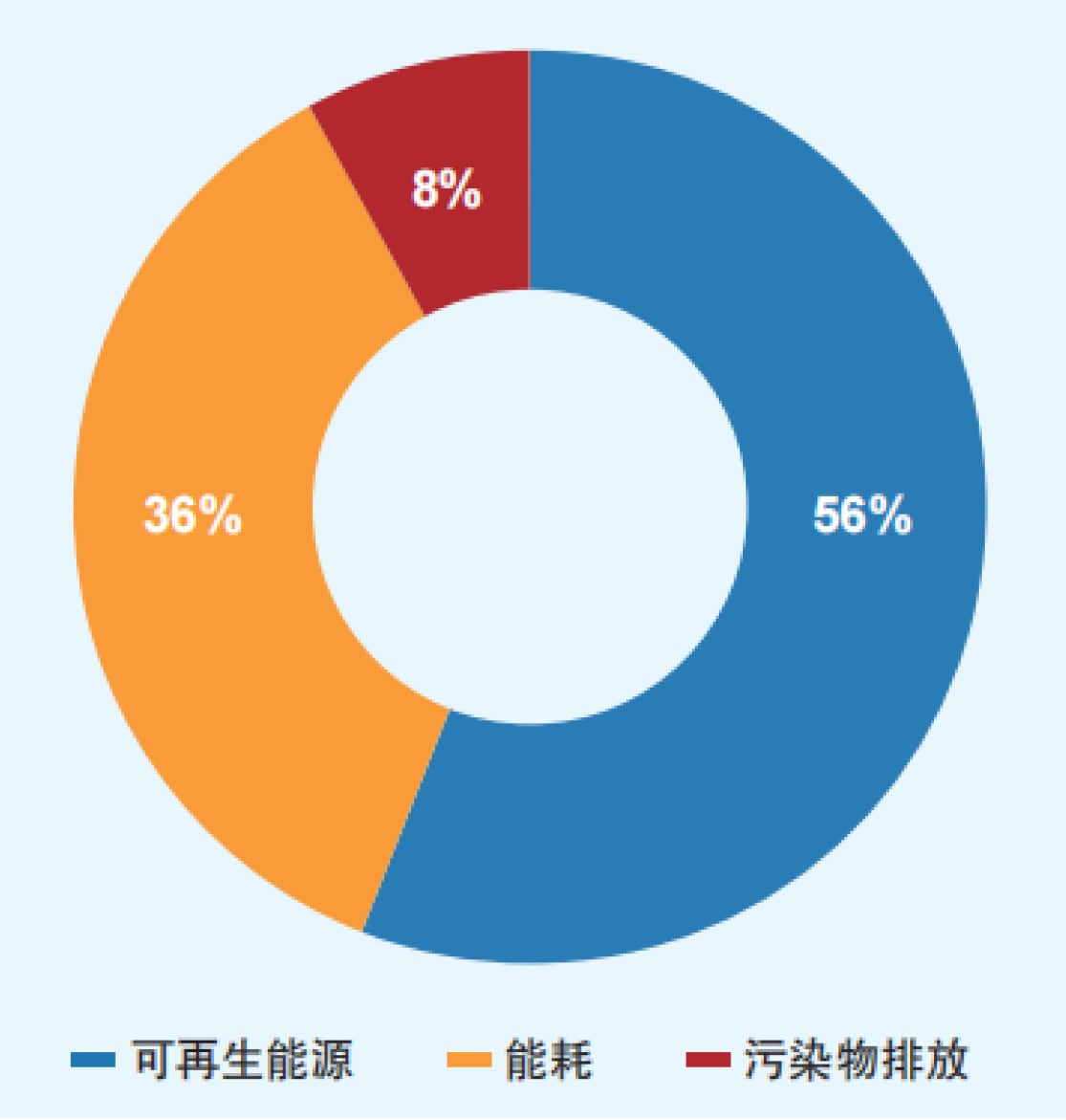

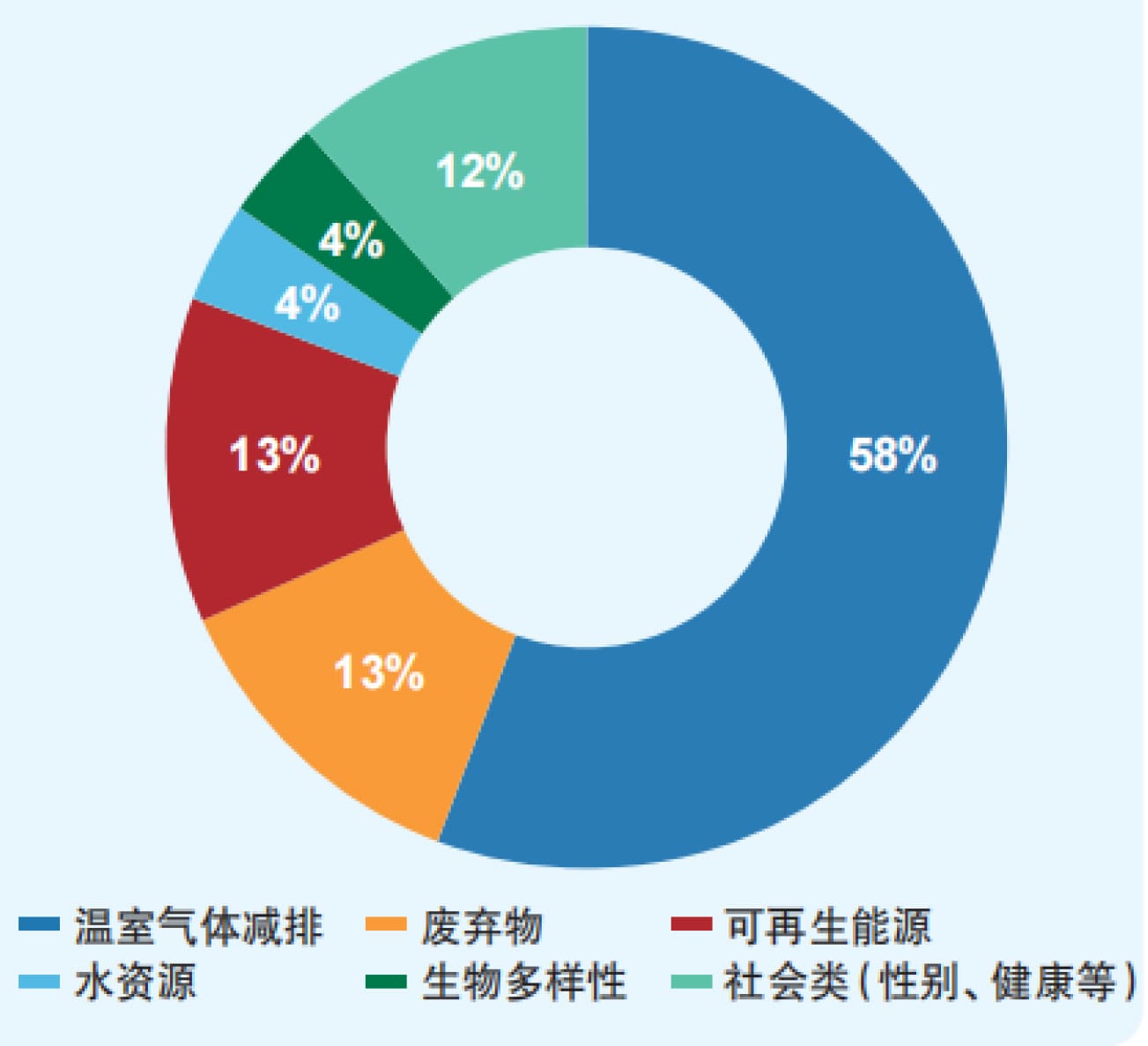

聚焦于环境可持续维度。在单一KPI为主流的SLB发行中,中国来自电力行业的发行主体聚焦于可再生能源装机量提升,能源与钢铁、交通、建筑等高耗能行业发行的SLB与能耗指标挂钩,两家钢铁企业将氮氧化物作为KPI。全球发行主体的KPI超过半数与温室气体减排表现挂钩,而废弃物、可再生能源、水资源利用等环境指标的总占比超过三分之一,有超过10%的全球SLB与社会指标挂钩,主要集中在性别平等和健康领域。在挂钩KPI的具体选择上,中外SLB呈现较大差异,这与所在国家的政策方向、监管方所采用的监测与披露框架、发行企业的行业特性、企业的减排路径等相关。详见图5、图6所示。

图5:2021年中国SLB的KPI主要挂钩领域

数据来源:公开信息、气候债券倡议

图6:2019-2020年全球SLB的KPI主要挂钩领域

数据来源:公开信息、气候债券倡议

中国推进可持续发展挂钩金融的行动建议

综合发行主体的行业分布和KPI设计而言,中国SLB的发行目前集中在能源与工业行业,KPI设计相对简单,大多数是以能源转型导向为主的环境指标,依然有较大空间来吸引更广泛的行业参与主体,共同助力企业全方位的可持续表现提升。

促进可持续发展挂钩融资与企业的近中期减排目标落实相结合。2021年11月,格拉斯哥联合国气候大会强调了全球减排进程落后于《巴黎协定》目标,以及缺乏可执行的近中期转型目标将削弱国家、企业等各类主体的气候雄心,不利于最终净零目标的实现。根据转型路径倡议组织对全球近300家碳密集企业2021年碳表现的统计,仅有35%的企业已经制定了与《巴黎协定》目标相一致的近中期目标。高碳企业作为减排主力之一,应加紧制定及落实切实可行的近中期转型目标。这不仅有利于企业落实长期的减排战略与路线,还可帮助企业更有效地利用转型金融工具获取资金支持。如高碳企业可以将合适的近中期转型目标与可持续发展挂钩金融工具的可持续绩效指标(SPT)相结合。目前,国内SLB的期限主要为2~5年,与2030年前碳达峰的时间线高度契合。发行方利用可持续发展挂钩金融工具可以在获取转型资金支持的同时,以更高的透明度提升企业声誉。对于银行等投资机构而言,在支持转型金融项目时,可将企业的近中期减排目标作为重要考量因素来进行评估和筛选,这有助于让那些在气候转型上更具雄心和执行力的企业脱颖而出。

扩大目标挂钩金融的参与行业,助力全面可持续发展。国际实践显示,SLB推动了可持续发展融资的发行人范围,将一些资本支出与绿色、社会或可持续发展债券/贷款相关联难度较大的发行人纳入其中,包括非必需消费品行业和医疗卫生行业的企业,还包括规模较小、没有能力追踪资金用途的企业,以及碳密集企业等。中国目前的SLB发行企业中以国有企业占大多数,行业分布高度集中在能源、钢铁等碳密集行业,其他行业参与度不高。伴随企业温室气体排放核算体系和碳排放权交易市场的建设完善,目标挂钩金融的参与主体行业有望不断扩大。

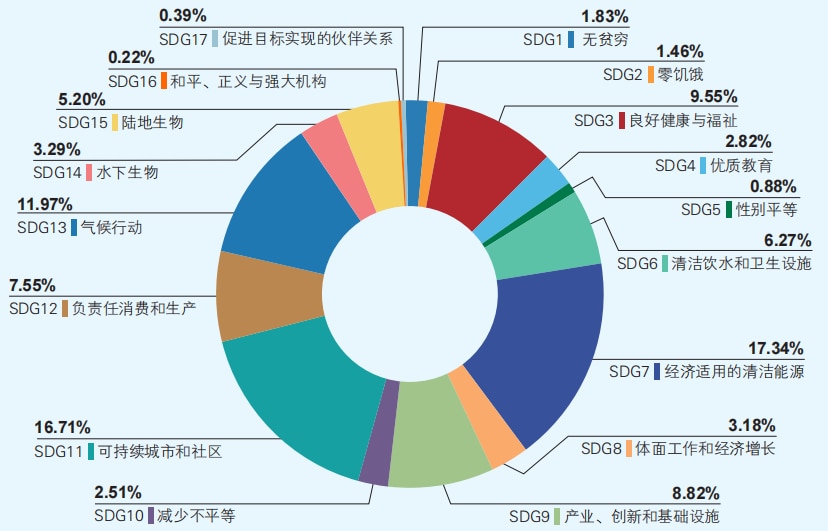

此外,公平转型是全球绿色转型和可持续发展的题中之义,也符合我国乡村振兴、共同富裕等新时代发展战略的要求。尽管目前全球可持续金融在对标联合国17个可持续发展目标时,气候相关目标存在显著的优先性,如“可负担的清洁能源”和“气候行动”,详见图7所示,但其他目标也在增长:例如,新冠疫情让投入健康领域的资金增长迅速,越来越多的企业正在管理和业务中思考普惠、包容性发展等社会议题;伴随如TNFD等组织逐步提升商业对自然资本的重视,企业在环境维度的可持续指标有望进一步完善。转型金融无疑为企业创造了更有针对性地提升其ESG综合表现的工具。

图7:全球可持续金融对标联合国可持续发展目标(SDG)的比例

数据来源:Environmental Finance

建立公平可信的可持续性绩效评估体系。可持续发展挂钩金融在为企业创造新的融资机遇的同时,监管方更高的可持续性绩效验证要求,也需要企业更进一步地加强可持续规划的制定、落实与披露能力建设。与绿色金融界对“洗绿”的担忧一样,透明度与有效性同样是保障可持续发展挂钩金融稳健发展的必备要素。2021年,国际可持续发展准则理事会(ISSB)成立,全球可持续性披露规范建设正在加速。在全球可持续性信息披露不断趋同的趋势下,与国际SLB所选择的KPI领域相比,中国企业鲜有直接使用温室气体减排作为环境维度的可持续绩效。此外,社会维度往往缺少可参考的可持续性量化指标和基线,这一定程度上也限制了企业对其社会维度的可持续性投资。为此,建议推进制定一套企业的可持续性绩效评估方法及配套数据库,让企业依据自身的可持续性发展规划,选择既具备公信力又具备执行性的可持续性指标,监管方、投资方、第三方评估机构等拥有一个可参照、可比较的数据系统,可帮助提升ESG投资效率,提升企业综合ESG表现。

本文作者:德勤中国谢安、顾玲、陈岚、邓敏讷

本文原载于《中国银行业》杂志2022年第5期,本文内容及图片来源于《中国银行业》杂志。

相关阅读:

可持续发展焦点专题