文章

生鲜助推零售社区化加速发展

新年伊始,新冠肺炎(COVID-19)来袭,对于经济增长贡献最大的消费行业当前受影响最为直接和严重。预计2020年2月社会消费品零售总额将减少一半,并影响全年增速,保守估计2020年社会消费品零售总额增速将徘徊在6.5%上下。

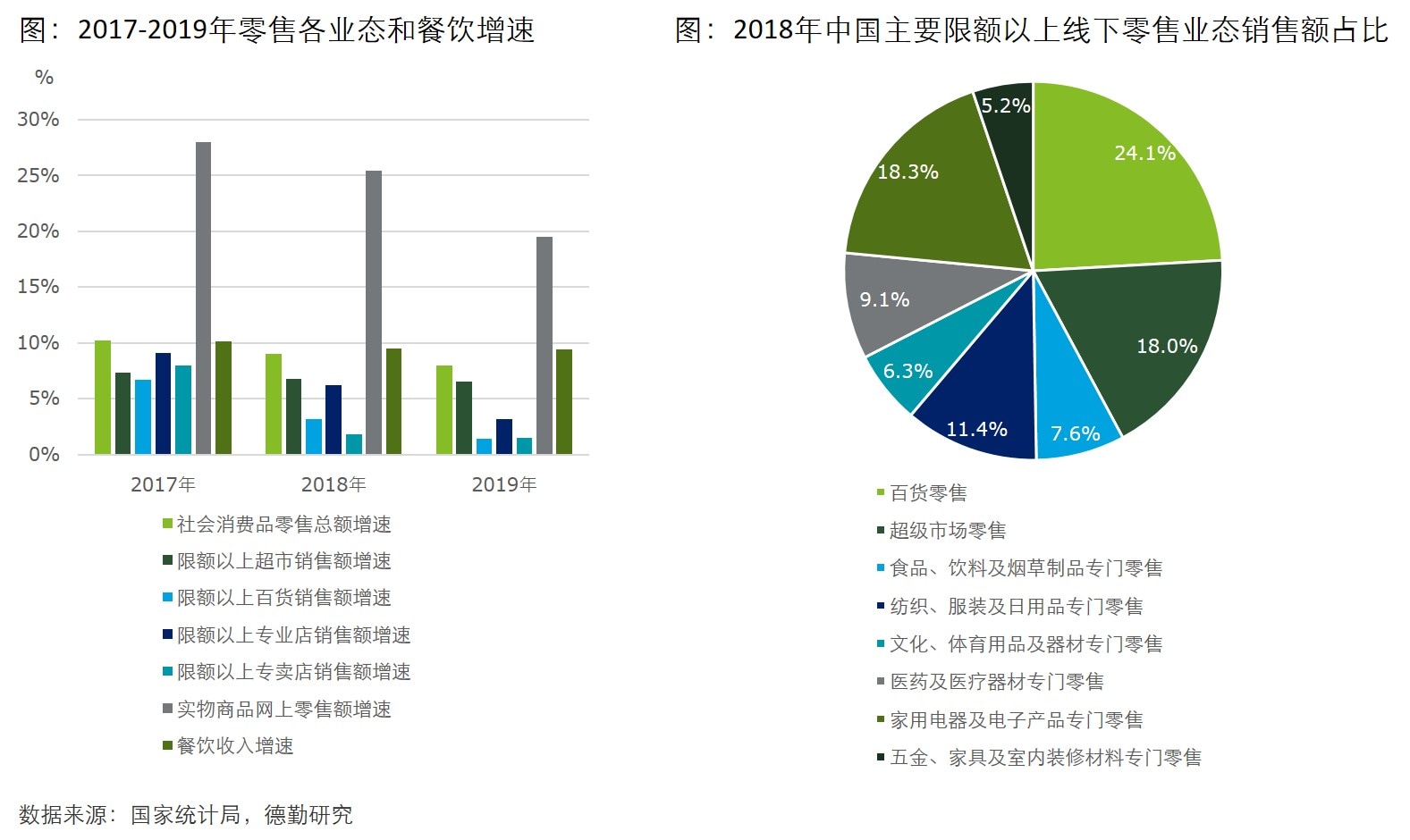

从细分领域来看,餐饮、实体零售受疫情冲击最大。餐饮行业在疫情中的停摆直接影响了社会消费品零售总额增速。2019年餐饮收入增速为9.4%,其占社会消费品零售总额比重也达11.3%。此外,疫情对实体零售的重创进一步拖累社会消费品零售总额增速。2019年实体零售收入占消费品零售总额比重为68%,在消费品零售总额中仍占主导地位。由于实体零售中包括百货、服装、家居等细分品类的专业店和专卖店在内的半数以上业态受到疫情冲击,因此,消费品零售总额将进一步受到影响。疫情过后,行业整体或将出现报复性消费反弹,但由于餐饮、百货、服装等专业、专卖店,受季节影响大,即使疫情结束后的报复性消费也难以弥补疫情期间行业遭受的损失。

疫情的影响仍在持续,各行各业开始陆续复工复产。由于餐饮和线下零售业态均属有传染风险的人流密集场所,复工率普遍低于已陆续复工的线上零售企业。在“云复工”的趋势下,线下零售行业正逐渐转战线上,打开线下转向线上销售的新局面。

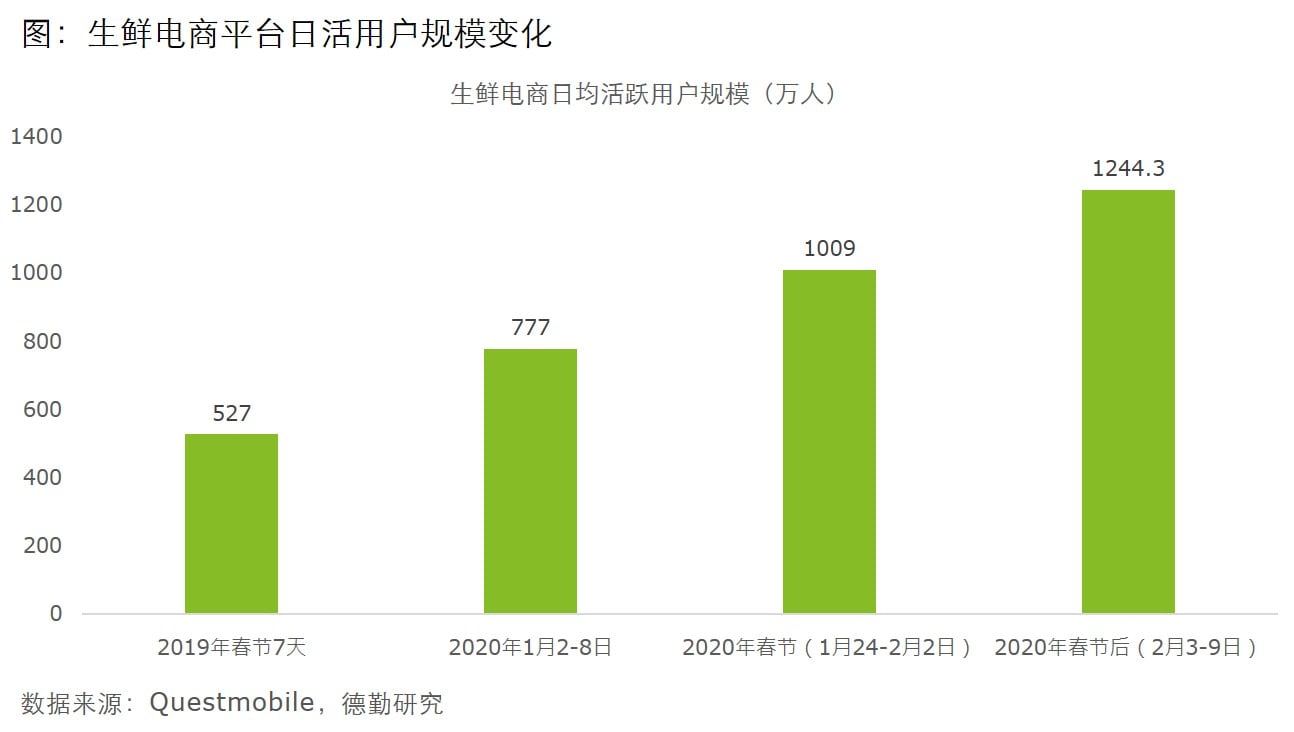

疫情影响下,无接触需求大幅提升,商品的采买逐渐向生鲜O2O、外卖配送等渠道转移。线上消费逆势上涨。其中,生鲜线上售卖模式受到消费者追捧,业务量暴增。据Questmobile数据显示,生鲜电商日活用户从2019年春节同期500万人次,到疫情期间已突破1000万人。

生鲜产品是消费者的生活必需品。由于属于刚性需求,且保质期短,生鲜消费通常呈现出高频、低客单价、低毛利率的特点。目前,中国消费者对生鲜产品的购买渠道主要分为两大类:

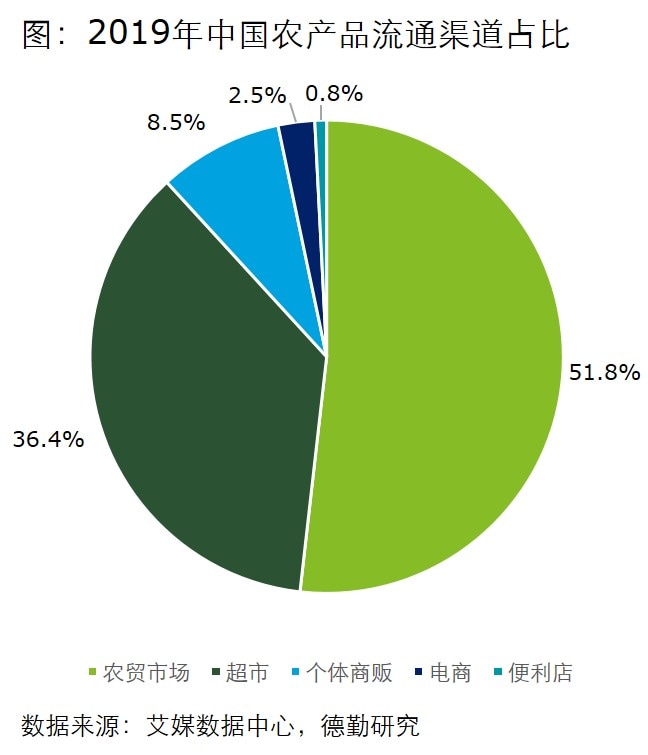

一种是农贸市场和传统商超代表的线下流通渠道。目前,线下买菜仍然是中国消费者购买生鲜产品的主要渠道。数据显示,超过50%的生鲜农产品从农贸市场流向中国家庭的餐桌, 另外受中国城市化和近年来“农改超”等菜篮子政策的影响,传统商超成为消费者购买生鲜产品的第二大渠道,占比36.4%。从中国生鲜消费的人群分析,生鲜消费群体广、年龄结构趋向中老龄化,其中绝大部分消费者对生鲜产品的价格有较高的敏感度。

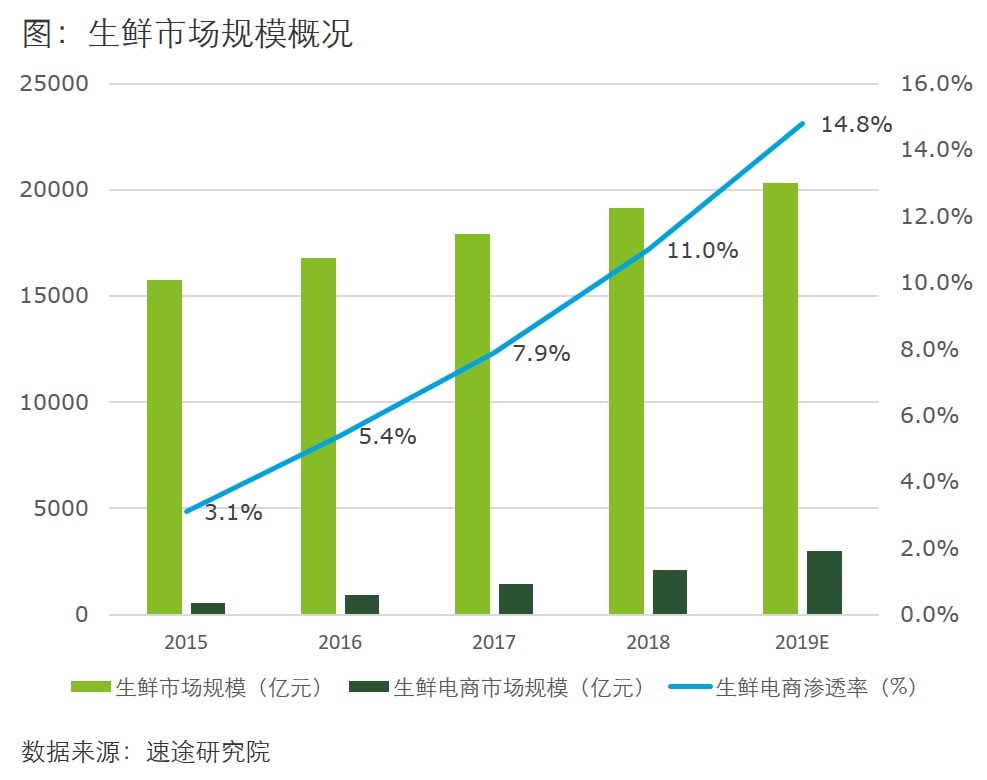

另外一种模式则是互联网技术和资本助推下产生的新型生鲜销售模式。经过五年的发展,新型的生鲜业态包括:前置仓、商超生鲜O2O和社区生鲜等多种售卖渠道。以上新型模式也是受疫情影响下发展最快的生鲜售卖模式。目前生鲜电商作为生鲜产品流通渠道的占比仅为2.5%。因此,生鲜电商具有很大的发展空间。新型生鲜销售模式的出现是为了解决线下生鲜上游生产分散、流通环节多、高损耗、低品质、便捷性和灵活性不足等行业痛点。

新型生鲜模式的留存和转化仍面临来自物流、供应链、成本的挑战

首先,供应链和物流的控制能力不足。生鲜电商的核心竞争力实则是通过供应链建设实现成本下降。由于供应链链条太长,直采控制力不强,在激增的订单面前企业面临着供应链、配送、物流、人力、账期等一系列考验。与此同时,疫情下产生的流量红利将随着疫情的好转逐渐消退。为了不在疫情后失速,一方面生鲜电商和社区生鲜需要打磨自身的生鲜直采、搭建上游集采团队和自身物流网络体系。此外,通过建设前置仓模式、自建或第三方冷链物流合作实现生鲜全程冷链物流,降低损耗率和运营总成本。

其次,与疫情期间相比,疫情后消费者的生鲜线上消费需求或将有所下降。疫情期间,生鲜电商在短期内积聚了大量的用户,但由于生鲜属于存量市场生鲜电商渗透率不足(14.8%),且疫情周期相对较短,并不足以改变消费者对生活必需品的消费习惯。因此,部分价格敏感型消费者将重新回归传统渠道。

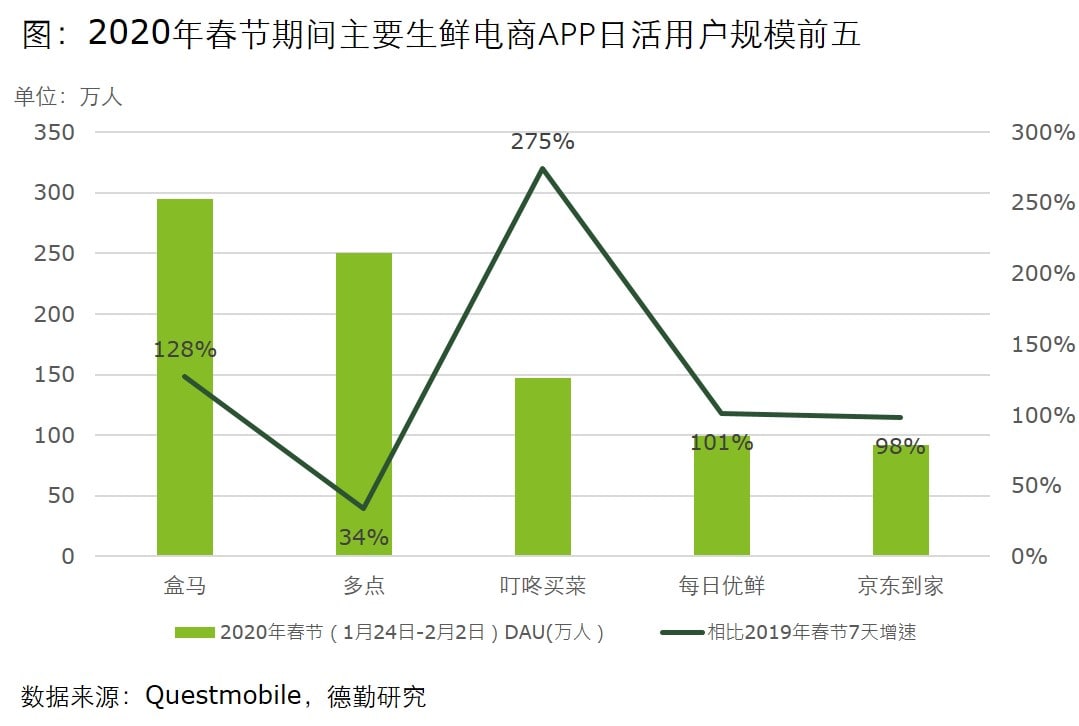

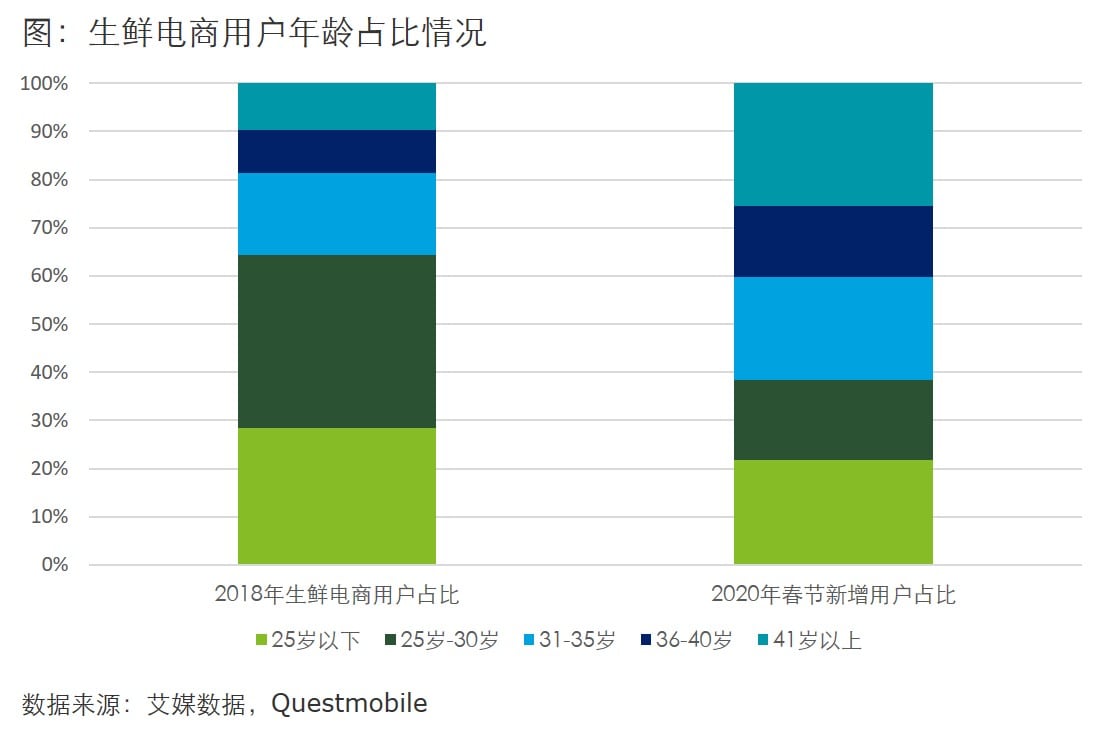

从生鲜电商的消费群体来看,80、90后是主力军。而疫情期间,中老年用户占比快速增长。据Questmobile数据显示,2020年春节期间41岁以上新增用户占比达25.4%,高于80和90后。中老年由于长期的消费习惯影响,对生鲜产品的价格敏感度较高。因此,疫情过后部分中老年新增用户可能回归传统购买渠道。

除了吸引价格敏感型消费者以外,生鲜电商也在疫情中吸引了大部分收入水平可以支撑生鲜电商服务溢价的中老年及80、90后消费者,他们对安全、卫生、便捷性和购物体验更加关注。而这部分消费者有望成为疫情过后留存下来的生鲜电商用户。生鲜电商需要针对这部分用户做精细化运营,以争取客户的长期留存。

再者,成本控制的问题。高损耗、物流成本高,低毛利是生鲜电商发展至今的痛点。本次疫情虽然订单猛增,事实上,包括商超O2O、生鲜电商和社区生鲜在内的企业为保生鲜供应和菜价稳定,在采购、物流、人员等成本上均承受了较大的压力。生鲜企业需要提前思考,通过净菜加工等方式提高生鲜产品的附加值,整体提高企业毛利率。

总体来看,生鲜电商是社区化最主要且发展最成熟的细分领域。作为社区服务的主流,新型生鲜销售模式正在进一步推动零售业态向社区化聚拢。

生鲜助推社区化发展

围绕社区的零售服务,除了生鲜还包括熟食、日化、母婴等多种品类以及本地生活类服务。社区化的基本逻辑是线上下单,线下到家和到店的便捷服务,是消费者对便捷性日益增加的需求下催生的服务于“最后一公里”的新业态。目前,参照线上生鲜销售的发展模式,零售行业在社区进化出以下几种社区业态:

- 新型社区到家到店业务:这一形式是传统商超的社区布局,其中玩家包括永辉mini、苏宁小店。本次疫情中依靠背后强大供应链和物流能力订单大幅提升。他们的标品与传统便利店类似,主要区别在于生鲜产品。

- 社区团购:社区团购是基于微信生态的新兴社区购物模式。通过整合多个社区社群资源,为社区居民提供日常所需商品和生活服务。此前我们提到的生鲜团购食享会、十荟团、芙蓉兴盛均属于以上范畴。

- 无人零售:一种是基于人工智能技术的智能货柜。智能货柜是智能技术赋能运营及补货过程,货损率可控95%以上。此外,主打社区“最后一公里”的无人配送也在本次疫情下提上日程。包括美团和苏宁在内的多家零售巨头已通过无人配送机器人试验“无接触配送”。

- 社区mall:盒马推出的基于社区购物商场盒马里。借助数字化对购物中心内的商品与服务进行重构。集合了餐饮、集市、线下生活服务。

在消费者对便捷性、即得性和体验性消费的需求日益增长的今天,零售行业的服务半径正逐渐缩小并逐渐走向社区化。疫情中生鲜等线上线下融合的社区化消费场景的价值凸显。行业正在加速对社区化零售的布局。

传统商超在数字化转型中走向社区化。在传统大卖场增速放缓的背景下,经过本次疫情,传统商超看到线上消费的潜力,更有动力在线上提供标准化的服务,并重视到家业务和连锁化社区生鲜和社区便利业态。永辉传统商超开始于社区物业合作,物美、多点联合推出社区服务站。未来可以看到,结合线上技术的社区化消费场景或将成为传统商超的新增量市场。

本地生活服务配送迎来业务调整。随着传统商超等本地生活配送公司的主要订单向更小规模的社区发展。美团、饿了么、跑腿的本地生活服务配送业务将会调整布局到更高效、更快捷以及配送半径更小的社区配送。如通过无人车等技术手段实现“最后一公里”的配送服务。

电商巨头通过入局社区团购争夺流量入口。疫情中,社区团购逐渐成为重要的流量入口,而目前大部分的社区团购是基于微信生态建立起来的社区团购服务,流量主要集中在微信生态中。为了争夺更多的流量入口,电商巨头也开始加快布局社区团购相关的业务。如目前盒马已试点社区团购,并有可能建立自身的社区团购下单系统,以形成盒马生态的流量闭环。