文章

IFRS 17实施宝典之六:总账系统

发布日期:2022年10月28日

新保险合同准则所带来的改变是全方位的,而列报与披露作为公司财务状况和经营成果的终端财务数据呈现,需要与前端所有工作任务的顺畅衔接。新保险合同准则对列报,尤其是披露的具体要求,不仅是对保险行业复合人才(财务、精算、IT等方面)提出了更高需求,更是对保险公司数据、系统和流程的重大考验。财务系统作为较重要的核心系统之一,需要在数据流集成、财务账套、科目体系、对账设计等维度进行改造以满足新保险合同准则财务列报及披露的要求。

1. 数据流及账套设计原则

财务系统改造首先要对精算、财务的数据流进行设计,方案设计应考虑如下方面:

- 要结合保险公司财务系统的现状及功能特点,遵循统一数据源的原则来设计财务系统与业务系统、数据平台的数据流方案。

- 数据流方案还应建立跨系统数据间的关联,支持未来报表到总账,总账到子账,子账到业务单据、精算数据的追溯能力,以实现精财一体化。

财务系统改造还需建立新保险合同准则的账套,同时考虑新旧准则的数据勾稽与财报核对,以支持过渡期对历史合同的追溯处理。

2. 科目体系设计

新准则科目体系的设计需从财务列报的要求出发,对现行财务系统中总账科目表进行拓展,设计出支持新旧准则的多账套科目核算体系。拓展后的财务系统总账科目将包括共用科目(支持无准则差异部分的核算)、旧准则专属科目、新准则专属科目。同时,保险企业需对财务系统接口进行改造,实现共用/专属科目与经济事件的映射,并通过接口及财务系统自带功能配置记账校验规则,防止专属科目入错账套,保障财务数据质量。

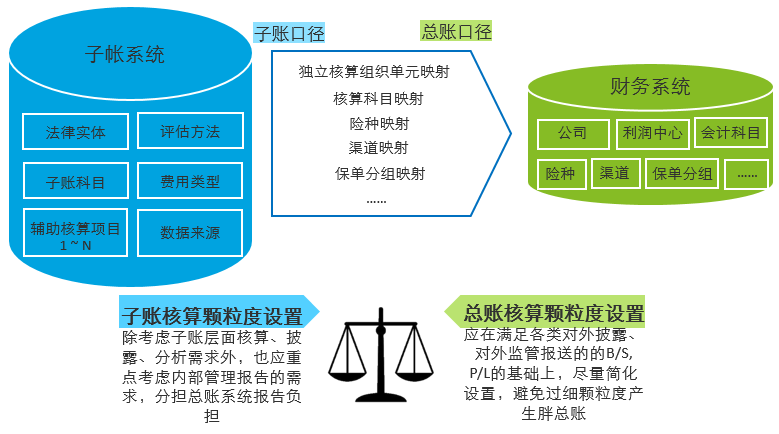

3. 财务系统核算维度设计

新保险合同准则项目实施过程中要基于子帐、财务总账的管理定位的考虑来设计子帐/总账的颗粒度, 防止总账系统的核算维度过于明细,造成与子帐功能重叠、数据冗余,实现管理颗粒度与管理效率的平衡。

4. 新旧准则对账设计

新准则执行过程中考虑设计新旧准则的对账机制,可以最大程度降低新准则执行对保险企业带来的影响:

- 确认时间上新准则和原有规定有所区别;

- 计量方法上新准则明确了合同边际内的现金流;

- 保险合同的对投资成分的定义和处理和现有处理不一致;

- 核算粒度上新准则要求核算粒度更细。

5. 新准则财务报表系统方案设计

我们基于新准则对财务信息的列报及披露提出的更高的要求,结合精算、财务数据来源和总子账系统核算数据颗粒度分析,对新准则要求出具的法定报表及披露附注解决方案设计如下:

- 法定报表部分:在财务系统改造过程中,新准则账套下建立财务报表的版本,将会计科目与新准则财务报表项目建立映射关系,并设置科目取数逻辑,实现系统自动出具新旧准则财务主表。

- 披露的附注部分:通过子账系统中合同分组、费用类型等信息的组合与披露报表项目建立映射关系。考虑到子帐系统的数据维度与颗粒度以及巨大的计量数据,可以在合同组合层面生成明细披露数据后再汇总到披露报表层级。

新保险合同准则的实施及落地是一项庞大的系统工程,需要保险公司、实施服务商等多方系统地、全面地、综合地评估保险公司现有的业务模式、流程管理,系统架构等方面的特点,将新准则报表列示及披露需求为根本出发点,并充分结合保险公司内部管理需求,自上而下地进行需求讨论与方案设计。