文章

你真的了解零基成本管理吗?

概要:

在新冠疫情的持续冲击下,全球经济下行,中国经济也受到了影响。大部分企业都试图通过削减成本来增强短期生存能力与长期竞争能力。零基成本管理(Zero Based Budgeting)是近年来的热门话题,国际上不乏成功案例,领先企业持续运用零基成本管理降本增效,提升股东价值。但是根据德勤过往调研,中国企业普遍不了解零基成本管理或不知道如何推行它,导致成本削减的目标无法完成。本文基于德勤丰富的零基成本管理经验,介绍什么是零基成本管理以及其成功的五大关键原则。

背景:

新冠疫情在海外的持续扩散,对全球整体经济形式造成了显著影响,美股史无前例的今年发生了四次熔断,此外,韩国、泰国、菲律宾、巴基斯坦、印尼、巴西、加拿大等多个国家股市发生熔断。与此同时,失业率一路飙升。为了应对可能的国际性金融危机,各国纷纷出台财政刺激措施:

- 美国已经采取了四轮经济刺激方案,最新的一轮于4月21日通过了总额为4840亿美元的资金援助计划以应对新冠疫情冲击。而4月份美国就业岗位减少了2050万个,失业率飙升至14.7%。

- 英国先后颁布了总额高达3300亿英镑的企业救助计划,以及未设上限的停工雇员救助等多项财政计划。政府预测到6月底,英国失业率将从目前的3.9%飙升至10%,失业人数将增加210万人,共计340万人失业。

- 日本继4月编制11000亿美元经济刺激方案后,将制定当前财年第二份追加预算,为对抗疫情影响的新举措提供资金。

聚焦国内,疫情已经基本得到有效控制,经济开始回暖。但疫情仍然对于各行各业造成了不同程度的负面影响。在疫情和中国经济增速放缓的双重影响之下,诸多企业尝试通过成本管理来确保企业存活:

- 新潮传媒于2月宣布裁员10%,约500人,同时还计划采取了高管减薪、严控行政/差旅/销售费用、减少租金成本等多种方式优化成本。

- 联想集团于4月宣布加快收款,审慎投资,保证充足的现金流动性,加强内部管控,降本增效,同时暂停差旅、招聘,推迟晋级涨薪。

根据德勤2017年亚太成本调研显示,出于对宏观经济环境及行业竞争加剧的担忧,在中国,98%的受访企业(年营收超过十亿人民币)在未来两年内有削减成本的意向,但65%的受访企业反应无法完成成本削减的目标,成本管理的效果并不好。

近几年,零基成本管理(Zero Based Budgeting)一直是热门话题,然而愿意尝试者寥寥。仅14%的受访企业在过去两年内尝试过零基成本管理,究其原因,一方面在于企业不了解零基成本管理,将零基成本管理视为成本削减的工具,而非一整套科学的成本管理方法。另一方面在于企业不知道该如何实施零基成本管理,缺少足够的经验或合适的人才实施零基成本管理。

此时此刻,正是实施零基成本管理的良机,通过此方法,变革企业成本管理方式,在经济下行趋势中确保企业存活,并对战略发展方向进行投资,从而在未来经济增长时,取得优势,赢得市场竞争!

什么是零基成本管理:

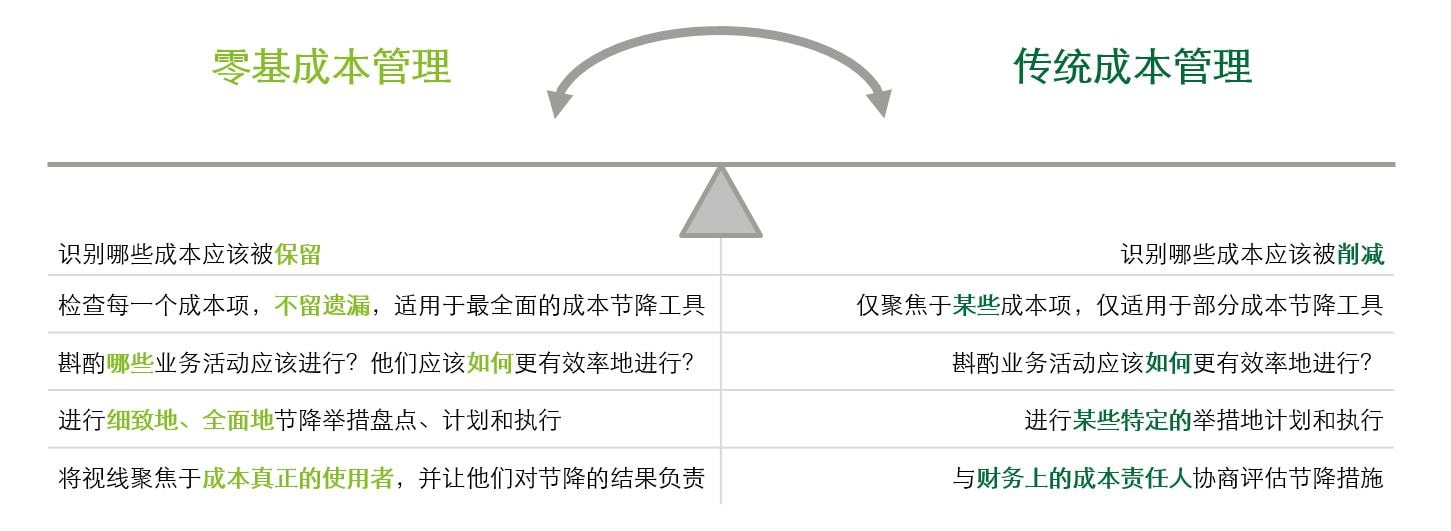

狭义的理解中,零基成本管理是指企业每一年从“零”开始,充分分析并审视企业经营每一项花费的目的及所需投入的成本资源,制定新一年的预算,并持续跟踪实施效果的一种成本管理机制。不同于传统的预算制定方式,零基预算的制定并不是依据往年数据的高低进行调整,而是从战略和实际业务需求出发。

广义的理解中,零基成本管理是:

- 以增长为导向的资源战略优先级匹配。零基成本管理不代表单纯的成本削减,而是通过区分战略性与非战略性花费,减少不必要的非战略性成本,将资源投放到高优先级的战略性业务或者能力建设中。将好钢(成本)用在刀刃(符合公司战略方向的花费)上,形成战略聚焦,资源投放聚焦,从而推动企业持续增长。

- 可持续性的闭环成本管理体系。零基成本管理不是一项措施或一个单一的项目,而是一个可持续的闭环成本管理体系。企业在日常运营中,通过零基预算管理工具和方法持续地追踪关键指标,及时督促责任人进行修正,以确保成本目标的达成。在制定新的成本节降目标及举措时,充分复盘并吸取上一个周期的经验教训,不断地优化零基成本管理体系。

- 全方位的企业文化转型及业务优化。零基成本管理是企业的一把手工程,需要自上而下的引导,在高管和员工心目中树立“优化成本,追求卓越”的企业文化。同时它影响的不仅仅是企业的财务报表,通过对企业业务花费的审视,零基成本管理能够识别业务优化点,结合定制的流程及工具,优化企业业务及员工工作方式,实现事半功倍的效果。

零基成本管理成功的五大关键原则:

在我们看来,要在企业内实现成功的零基成本管理,有五大关键原则:

1. 制定明确的业务目标和成本目标,并厘清成本基准线

企业制定业务目标和成本目标时,应基于外部的因素,例如经济环境、竞争动态、行业领先实践标杆等,来确定新一年的业务应该达到什么样的增长目标,成本应该实现什么样的节降目标。企业需要从财务报表及交易明细出发,厘清相同性质的成本科目。成本科目及数据需要互相独立、完全覆盖,并有细致的颗粒度。同时结合对业务活动的了解,来明晰每一项成本(包含人员成本)与业务之间的关系,得到成本基准线,这是零基成本管理的起点。

2. 从上到下与自下而上相结合,缺一不可

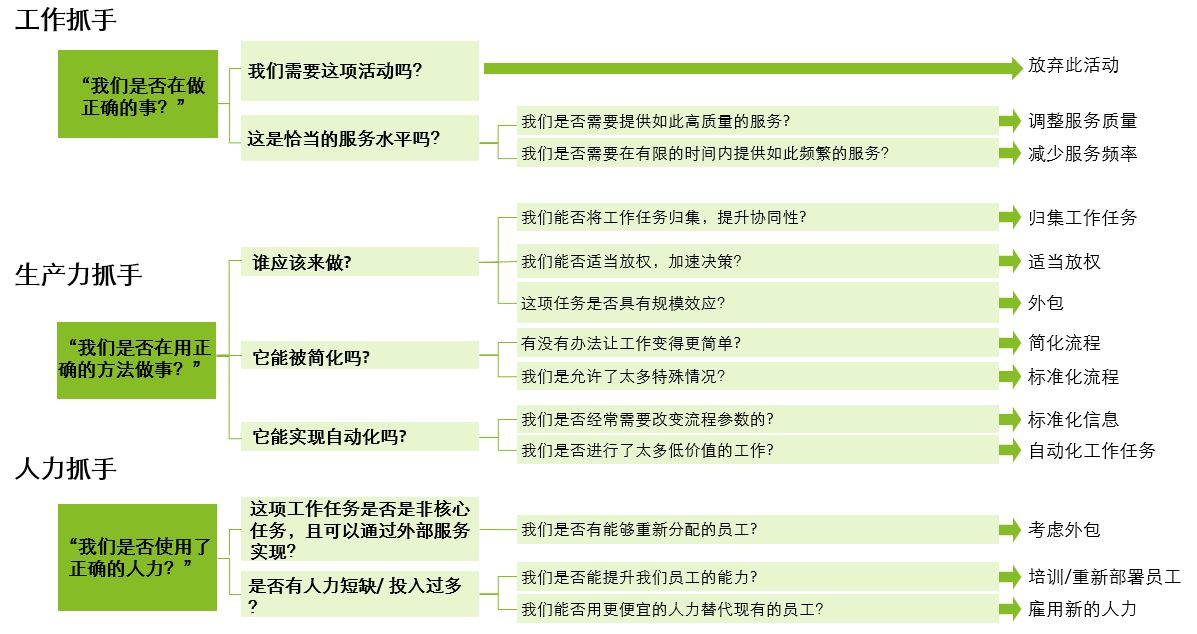

从上到下指的是基于公司整体的业务目标及成本目标,公司管理层需做出承诺,设立各大类成本项的节降目标,逐层向下分解。自下而上指的是从最基础的底层财务数据及其对应的业务属性出发,结合AI数据分析与成本抓手,逐层向上分析,识别出那些对业务影响最小,能带来成本节降空间最大的花费。简言之,既要有高层目标,又要结合对财务和业务数据的深度分析,从而形成可落地、可持续的成本节降目标和措施。

3. 培养管理层及员工对于成本管理的主人翁意识

首先,不同于传统的“由部门负责人管控部门成本”的方式,企业需分配管理层成员横跨部门和业务线对各大类成本项进行统筹管理,发挥协同性。例如一位高层责任人统筹管理全公司的差旅成本。高层责任人与部门成本负责人一起交叉监控花费,并主导节降举措的落地。其次,将成本项进一步细分,结合业务优化举措,落实到业务执行的具体员工身上,让他们对于新的预算做出承诺。最后,企业需制定明确的激励政策,来奖励这些为零基成本管理做出贡献的管理层及员工,培养其主人翁意识。

4. 制定合理的指标体系,进行严格的执行追踪

为了持续地追踪成本管理效果,企业需要建立合理的指标体系,指标体系的设立不应过于复杂,指标要能够反应花费现状与成本节降目标之间的差距。结合严格的执行追踪,相关部门应定期将指标以数字化报表的方式提供给相应的责任人及管理层。通常以月度为单位,跟踪预算和实际投入的差别,找到关键指标的变化,并提出调整或补救措施。

5. 持续优化成本节降举措,快速迭代

成本节降举措在制定完成后并非一成不变,基于市场的变化及执行过程中遇到的问题,企业应对其进行持续优化。同时结合指标体系,能够迅速地判断每一个优化行为对成本的影响,实现快速迭代,帮助相关责任人达成节降目标。在每个预算周期中,及时调整节降举措,以适应内外部环境的变化;在新的预算周期中,吸收上一年的经验教训,从目标制定到节降举措实施的各个环节进行优化,形成零基成本管理的闭环迭代。