文章

税务快讯

2024年关税调整方案评析

发布日期:2024年1月4日

国务院关税税则委员会于2023年12月20日发布2024年关税调整方案(参见税委会公告2023年第10号),明确自2024年1月1日起,对部分商品的进出口关税和税则税目进行调整。相关调整旨在落实国家政策,全面贯彻新发展理念,加快构建新发展格局,更好履行关税在统筹国内国际两个市场两种资源中的重要职能。

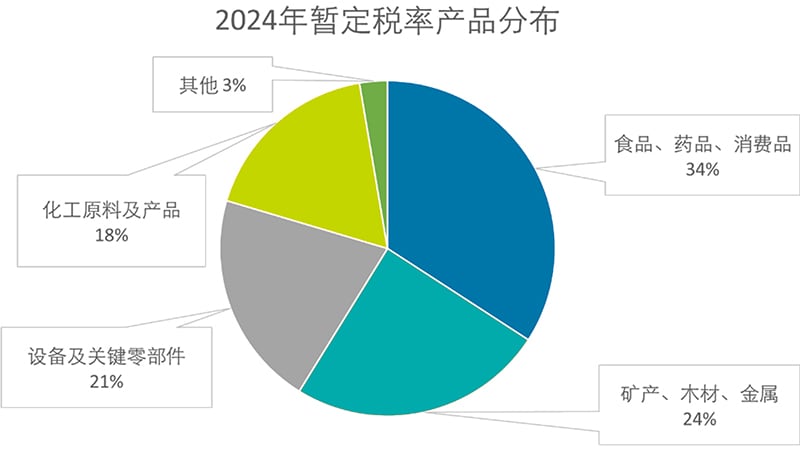

对1,010项商品实施进口暂定税率

2024年关税调整方案的重点之一是对1,010 项商品实施低于最惠国税率的进口暂定税率。其中,超过95%的商品集中在食品、药品、消费品、大宗资源商品、设备及关键零部件、化工原料及产品等行业领域。

相比2023年,在适用进口暂定税率的商品项目方面,新增26项商品,取消36项商品,4项商品的进口暂定税率降为0,2项商品的进口暂定税率略微提高,其中:

- 为降低患者用药成本,新增部分抗癌药原料、注射液等产品的暂定税率。以海关税则号为2844.4390的商品“钇[90]微球注射液”为例,最惠国税率为5%,2024年进口暂定税率为0%。

- 为推动新能源汽车等行业降本增效,降低包括锂的碳酸盐、氯化锂、碳酸钴等部分原材料进口关税。以海关税则号为2836.9100的商品“锂的碳酸盐”为例,最惠国税率为5%,2024年进口暂定税率为0%。

- 为顺应国内供需情况变化,取消乙烯、丙烯、6代以下液晶玻璃基板、部分煤产品、人造石墨、飞机用频闪灯及警告组件等商品暂定税率,提高了进口关税。以海关税则号为3801.1000的商品“人造石墨”为例,2023年暂定税率为3%,2024年取消暂定税率后,一般将按最惠国税率6.5%征税。

对30个国家或者地区的部分原产商品实施协定税率

根据我国与有关国家或者地区签署的自由贸易协定和优惠贸易安排,2024年将对20个协定项下、原产于30个国家或者地区的部分商品实施协定税率,其中:

- 按照中国与新西兰、秘鲁、哥斯达黎加、瑞士、冰岛、韩国、澳大利亚、巴基斯坦、毛里求斯、柬埔寨的自由贸易协定和《区域全面经济伙伴关系协定》(RCEP)进一步降税。

- 中国与东盟、智利、新加坡、格鲁吉亚自由贸易协定,中国与尼加拉瓜自由贸易协定早期收获,内地与香港、澳门《关于建立更紧密经贸关系的安排》(CEPA)等已完成降税,继续实施协定税率。

- 继续实施亚太贸易协定。

- 《海峡两岸经济合作框架协议》(ECFA)已完成降税,继续实施协定税率,但《国务院关税税则委员会关于中止〈海峡两岸经济合作框架协议〉部分产品关税减让的公告》(税委会公告2023年第9号)所涉及货物除外。

- 2023年我国还与厄瓜多尔、塞尔维亚签署了自由贸易协定,后续将根据协定生效进展情况,及时实施关税减让,进一步扩大面向全球的高标准自由贸易区网络。

其他调整变化

2024年中国将对107项商品征收出口关税,其中实行出口暂定税率的商品有68项,剩余39项商品均按照出口关税税率征税;和2023年相比,新增了一项暂定税率为0的商品,即按重量计含铝量在99.995%及以上的未锻轧非合金铝(海关税则号为7601.1010)。

此外本国子目也进行了略微调整,调整后税则税目总数为8,957个,以高端钢材为例,税则品目7208(宽度在600毫米以上的铁或者非合金钢平板轧材,经热轧,但未经包覆、镀层或涂层)根据产品的屈服强度指标增列了相关子目,对优化高强度中厚板的进出口数据统计和分析具有积极意义。

建议

评估并更新进出口实务

相关企业应结合2024年关税调整方案,及时更新进出口业务相关信息,譬如对进口商品的商品编码进行汇总梳理,对可能受到影响的进口货物进行量化分析,评价商品归类的准确性和一致性,以充分合规享受减税政策。

积极参与税政调研、意见征集等工作

对相关商品的税目、税率(含关税、增值税、消费税、出口退税率)、监管条件等有政策调整诉求的企业,可以考虑积极向海关以及产业主管部门进行反映,争取合理的政策支持,降低企业生产经营成本,促进国内相关产业发展壮大。另一方面,在海关以及产业主管部门的行业调研过程中,涉及政策调整可能对产业带来潜在不利影响的(如取消进口暂定税率等),相关企业可以考虑积极举证,向有关部门反馈合理意见(如论证保留进口暂定税率的必要性等),必要时也可以聘请专业机构参与税政调研和意见征集工作。

关注自由贸易协定网络对供应链影响

相关企业应关注中国与有关国家或地区谈签自由贸易协定或优惠贸易安排的政策动向并研判其对自身跨境供应链的影响,考虑结合自由贸易协定相应的原产地规则,对有关的进出口或本地化商品种类和数量开展合理商业规划。在具体的供应链布局过程中,则需要关注区域累计价值成分、微小含量、微小加工和处理、直接运输等详细的技术规定,以及“碳关税”、绿色技术标准等绿色贸易壁垒对自身业务的影响。譬如,随着部分原产于中国的商品在海外市场所面临的反补贴调查风险的上升,相关企业可以考虑综合运用区域全面经济伙伴关系协定(RCEP)等相关自贸协定规则,在符合区域累计价值成分并取得原产地证明的情况下,推动有关产业链“走出去”,从而降低在市场国的合规风险。

作者:

张晓洁

合伙人

+86 21 6141 1113

dozhang@deloitte.com.cn

朱淳

高级经理

+86 23 8823 1992

stezhu@deloitte.com.cn

税务与商务咨询

间接税服务

全国领导人

李晓晨

合伙人

+86 21 6141 1099

lilyxcli@deloitte.com.cn

全国副领导人

田舒

合伙人

+86 10 8534 2338

shutian@deloitte.com.cn

海关与全球贸易服务

全国领导人

张晓洁

合伙人

+86 21 6141 1113

dozhang@deloitte.com.cn

华北区

牟政

总监

+86 10 8512 5698

bemu@deloitte.com.cn

华东区

高立群

合伙人

+86 21 6141 1053

ligao@deloitte.com.cn

华南区

张少玲

合伙人

+86 20 2831 1212

jazhang@deloitte.com.cn

华西区

汤卫东

合伙人

+86 23 8823 1208

ftang@deloitte.com.cn