文章

2015/16 年度財政預算案摘要

香港稅務快訊

主要建議

稅務寬減

- 寬減75%的2014/15年度的利得稅,上限為20,000港元

- 寬減75%的2014/15年度的薪俸稅及個人入息課稅,上限為20,000港元

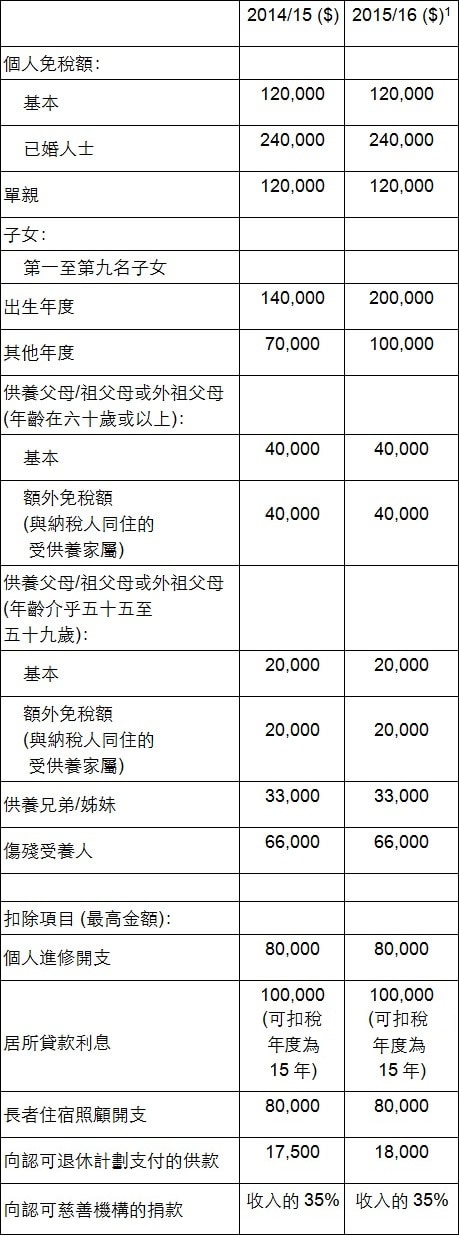

- 提高子女免稅額,將基本及額外免稅額由70,000港元增至100,000港元

稅務條例修訂建議

- 私募基金享有離岸基金的利得稅豁免;為引入公司型開放式基金提供法律框架

- 修訂《稅務條例》,在符合指明條件下,企業財資中心的相關利息支出在計算利得稅時可獲扣免,以及就指明財資業務的相關利潤,寬減利得稅百分之五十

- 考慮將購買知識產權的資本開支扣稅安排,擴展到更多合適的知識產權類別

短期支持措施

針對一些受占領行動影響的行業,推出以下支持措施:

- 豁免一千八百間旅行社半年的牌照費用

- 豁免二千間酒店和旅館半年的牌照費用

- 豁免食肆和小販,以及受限制食物售賣許可證半年的牌照費用

- 豁免的士、小型巴士、專營和非專營巴士、貨車、拖車和特別用途車輛一年內一次因續領車輛牌照所需的車輛檢驗費用

其他寬減措施

- 寬免2015/16年度第一季度和第二季度的差餉,以每戶每季2,500港元為上限

- 向領取綜合社會保障援助(綜援)、高齡津貼、長者生活津貼和傷殘津貼的人士發放額外津貼,金額相當於兩個月的綜援標準金額、高齡津貼、長者生活津貼或傷殘津貼

- 為香港房屋委員會(房委會)和香港房屋協會(房協)出租單位的較低收入住戶代繳一個月租金。這項措施不適用於須向房委會繳交額外租金的租戶,以及房協乙類出租屋邨內的非長者住戶

- 發行一次不多於一百億港元的iBond,年期為三年,並每半年派發一次跟最近六個月通脹掛鉤的利息

薪俸稅

累進稅率(未有變化)

標準稅率(未有變化)

免稅額及扣除項目

一次性的薪俸稅寬減措施1

寬減2014/2015年度百分之七十五的薪俸稅及個人入息課稅,上限為20,000港元。

利得稅 (未有變化)

一次性的利得稅寬減措施1

寬減2014/15年度百分之七十五的利得稅,上限為20,000港元。

物業稅 (未有變化)

差餉1

寬免2015/16年度第一季度和第二季度的差餉,以每戶每季2,500港元為上限

注:須經立法修訂