文章

税务快讯

多项税收优惠出台 加大科研创新、先进制造、集成电路等产业支持力度

发布日期:2023年9月26日

九月初,财政部、国家税务总局及其他相关部门陆续公布多项税收优惠政策,持续加大对科研创新、先进制造业,以及集成电路、工业母机等重点产业的支持力度。

研发机构采购国产设备退还增值税再获延长

为鼓励科学研究和技术开发,促进科技进步,财政部、商务部、国家税务总局(简称“税务总局”)于2023年9月5日发布41号公告,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税,该项优惠政策的执行日期将延续至2027年12月31日。

这项政策最早可追溯至财政部、海关总署、国家税务总局于2009年发布的财税[2009]115号文件。在此后的十余年间,国家在数次延长政策执行期限的同时,也对政策内容进行了适时的完善。此次发布的41号公告在总体延续现行政策的基础上,统一了适用该项政策的外资研发中心须满足的各项标准(具体如下所示,即不再区分研发中心是否在2009年10月1日之前设立而设置不同的标准),且降低了专职研究与试验发展人员的数量要求:

- 研发费用标准——作为独立法人的,其投资总额不低于800万美元;作为公司内设部门或分公司的非独立法人的,其研发总投入不低于800万美元。

- 专职研究与试验发展人员标准——专职研究与试验发展人员不低于80人(注:原标准为90人或150人)。

- 累计购置的设备(含进口与国产设备)原值标准——设立以来累计购置的设备原值不低于2000万元。

值得注意的是,除独立法人形式以外,公司内设部门或分公司的非独立法人也可以认定为外资研发中心,以享受相关的税收优惠政策。

在适用政策的内资研发机构范围方面,由科技部、国家发展和改革委员会(简称“发改委”)、财政部、海关总署、税务总局,以及其他有关部门等核定的相关科研和技术开发机构、国家工程研究中心、企业技术中心、国家重点实验室和国家工程技术研究中心、科研院所、科技类民办非企业单位、国家中小企业公共服务示范平台(技术类)、高等学校等将继续获得退税资格;政策所称可退税的国产“设备”,亦与现行政策一致,是指符合现行增值税关于“固定资产”的相关规定,为科学研究、教学和科技开发提供必要条件的国产实验设备、装置和器械(不包括中试设备)。

上述优惠政策的延续体现了近年来国家持续实施的创新驱动发展战略,其中对于外资研发中心相关标准的调整,与今年初《关于进一步鼓励外商投资设立研发中心的若干措施》政策精神一脉相承。对于某些目前无法适用留抵退税政策,并且缺少足够销项税额的研发机构而言,应重点关注后续政策动态(如相应的退税管理办法),考虑如何合理应用该项优惠以解决购买国产设备可能带来的增值税资金占用问题。此外,某些研发机构可能由于适用免税处理而无法抵扣购买国产设备产生的进项税额,这类机构更应积极通过适用该项退税优惠以降低企业购买国产设备的相关成本,提升企业利润水平。

先进制造业5%增值税加计抵减

财政部、税务总局于2023年9月6日发布43号公告,规定自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额5%加计抵减应纳增值税税额。

上述先进制造业企业是指高新技术企业(含所属的非法人分支机构)中的制造业一般纳税人,具体名单由各省、自治区、直辖市、计划单列市工业和信息化部门会同同级科技、财政、税务部门确定。

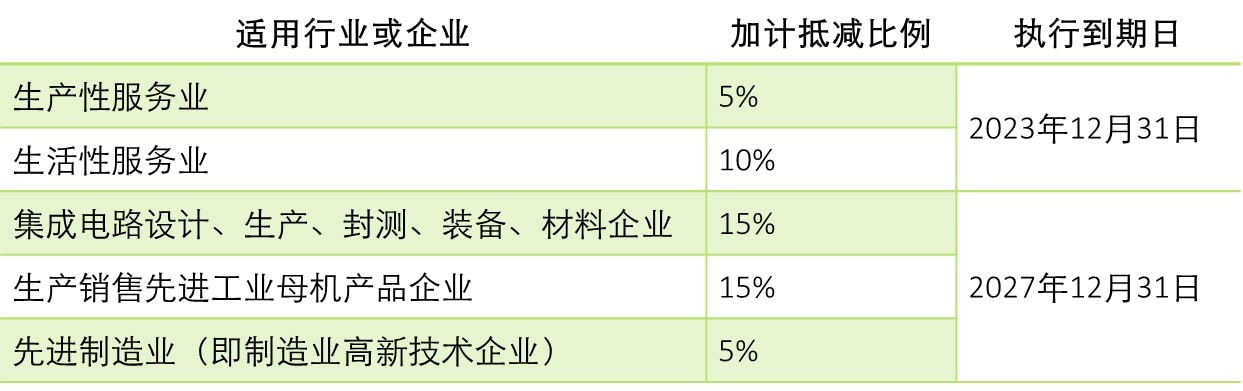

增值税加计抵减优惠制度自2019年4月1日首次实施,适用于生产、生活性服务业纳税人。43号公告的发布意味着这项最早专属于服务业的优惠政策将得到更广泛的行业应用。下表汇总了目前增值税加计抵减政策主要的适用情形:

另一方面,继15%企业所得税优惠税率、最长10年的亏损结转期限之后,5%增值税加计抵减将进一步提升高新技术企业资格的税收优惠“含金量”。然而,优惠力度的“加码”也会相应增大违规风险。以进项税额处理为例,如果相关企业误将不可抵扣的进项税额进行了抵扣,那么其产生的税务风险可能会由于适用加计抵减被放大。与此同时,适用加计抵减政策的企业需要单独核算加计抵减额的计提、抵减、调减、结余等变动情况,同时从事不得享受加计抵减的货物出口或跨境服务的企业还应对相关进项税额进行适当划分;因此,拟适用加计抵减优惠的纳税人应对相关的税务管理工作和风险防范措施做好充分的事先准备。

集成电路和工业母机企业研发费用加计扣除比例提高至120%

财政部、税务总局、发改委、工业和信息化部(简称“工信部”)于2023年9月18日发布44号公告,规定自2023年1月1日至2027年12月31日期间,集成电路和工业母机企业的研发费用加计扣除比例将从目前的100%进一步提高至120%。

对适用上述优惠的集成电路生产、设计企业,生产销售符合标准的工业母机产品企业,均采用清单管理,企业清单由发改委、工信部会同财政部、税务总局等部门制定,由发改委、工信部于每年3月底前按规定向财政部、税务总局提供上一年度可享受优惠的企业清单。对适用上述优惠的集成电路装备、材料、封装、测试企业不采取清单管理,税务机关可按规定转请发展改革、工业和信息化部门进行核查。

上述政策系增值税加计抵减之后,今年内国家再次出台的针对集成电路、工业母机两大重点产业的税收优惠措施,体现了国家对相关产业持续加大的支持力度。结合今年3月国务院常务会议决定将研发费用加计扣除比例全面提升至100%,以及7月税务总局发布研发费用加计扣除政策指引2.0版和项目鉴定案例等举措来看,研发费用加计扣除已经成为强化国家整体科研实力、推动关键领域产业攻关的一项重要政策工具,相应的财税制度建设和项目管理要求也在引起各方的关注。特别是在2.0版政策指引中,增加了“研发项目管理”的章节,首度提出企业对研发项目建立全流程管理制度的建议,已经或计划适用研发费用加计扣除的广大企业应对此加以重视。

结语

延续减税降费的政策趋势,财税部门自八月下旬以来已密集发布多项减免税措施,构建了涵盖多税种、多维度的税收优惠体系。作为国家重点鼓励的科研创新、先进制造,以及部分重点产业,无疑是其中主要的受益对象。如何抓住机遇,善用各项优惠,助力自身提升竞争优势是这些领域的相关企业需要思考的课题。而且,多项税收优惠政策的组合运用,对于企业税务管理的全局视野和综合执行能力可能会带来一定的挑战。我们建议相关企业及其投资者将税收优惠因素纳入商业规划考量,并以此为契机积极推动企业税务管理质量和数字化水平的提高,真正落实优惠政策的应享尽享。

作者

朱桉

合伙人

+86 10 8520 7508

andzhu@deloitte.com.cn

陈笑盈

合伙人

+86 21 6141 1155

trchen@deloitte.com.cn

郑佳琪

经理

+86 21 6141 1708

jackzheng@deloitte.com.cn

如您有任何问题,请联系我们:

税务与商务咨询

企业税服务

全国领导人

朱桉

合伙人

+86 10 8520 7508

andzhu@deloitte.com.cn

华北区

张捷

合伙人

+86 10 8520 7526

angelazhang@deloitte.com.cn

华东区

徐祖明

合伙人

+86 21 6141 1278

jexu@deloitte.com.cn

华南区

邓伟文

合伙人

+852 2852 6661

raytang@deloitte.com.hk

华西区

汤卫东

合伙人

+86 23 8823 1208

ftang@deloitte.com.cn