文章

2019-2020中国健身房市场发展白皮书

德勤携手ChinaFit及国际健康、运动与健身俱乐部协会(IHRSA)联合发布

2020双十一终于划下句点,各位“尾款人”、“剁手族”相信已相继收到战果。在这场消费盛宴中,体育消费者因其空前高涨的热情,在此次消费大军中赢得了亮眼战绩,同时也体现了个人健康生活意识的觉醒,正推动着中国健康产业迈进新的发展阶段。

在今年的双十一活动中,健身品牌成交变得异常火热。多家健身房公开了其破亿的成交额,部分线下门店营收同比也获得了大幅增长。德勤最新一期发布的《2019-2020中国健身房市场发展白皮书》显示,越来越多消费者开始追求更健康的生活方式,健康类消费比重逐年增多。新冠疫情提升了民众健康意识,健身房因此获得了越来越多的社会关注度。

目前是企业在数字化领域投入、提升自身数字化能力的最佳时机。通过何种平台何种交互方式与你的客户以及生态圈的合作伙伴创造互动、提高粘性是企业需要回答的关键问题。

德勤中国科技、传媒和电信行业领导合伙人林国恩

中国健身房市场对于许多海内外专业人士既具有强大的吸引力,也充满着神秘的色彩。为进一步剖析中国健身房行业,了解市场动态与未来发展趋势,我们很荣幸受体育与健身大会(CHINAFIT)与国际健康、运动与健身俱乐部协会(IHRSA)的委托,对中国健身房行业进行了详尽的调研与分析撰写了本白皮书,希望借此与国内外行业内人士及广大投资者分享清晰透彻的市场洞察。

德勤中国财务咨询 商业战略研究合伙人麦艾伦

‘知人者智,知己者明。胜人者有力,胜己者强。知足者富,强行者有志。不失其所者久,死而不亡者寿。’作为一名经营者,了解自己所处行业的常态与平均水平很重要,但是了解自己企业的状态更为重要。我们相信这份报告可以帮助您更好地认识中国的健身房市场,它更能让经营者用行业发展水平去衡量自己企业的状态,以便您在未来的企业经营中做出更正确的判断。

CHINAFIT创始人兼董事长闫四海

健身行业从海外进入中国已有20余年,并且经历了多次改革。近两年来,健身行业再次迎来增长提速,2019年全国一线与新一线城市共有健身房近2.8万家,会员数量达到879万人。在模式上,除了健身俱乐部,也衍生出团课精品工作室、私教工作室和24小时健身房等新兴模式,当前健身房行业保持火热发展的趋势。

然而就整体而言,我国的健身房市场仍处于成长期,市场竞争较为混乱,缺乏统一的行业标准和市场机制。健身房同质化严重,管理水平较低,专业化程度有待提升,同时行业信息缺乏透明和公开性,成为掣肘行业发展和规范化的主要因素。

基于此,《2019-2020中国健身房市场发展白皮书》对全国18个一线及新一线城市的数百家健身房进行了走访和访谈,以及数十万条健身房运营的大数据抓取,为健身房行业提供全面性、真实性和权威性的行业分析。本报告估算了中国的健身房行业市场规模,分析了不同区域健身房市场的竞争态势、运营特征、消费者行为和行业发展趋势。通过本报告,各方行业参与者可加深对行业发展现状和趋势的理解,以更好地展望和制定未来的运营和发展策略。

中国健身房市场速览

中国健身房行业发展趋势

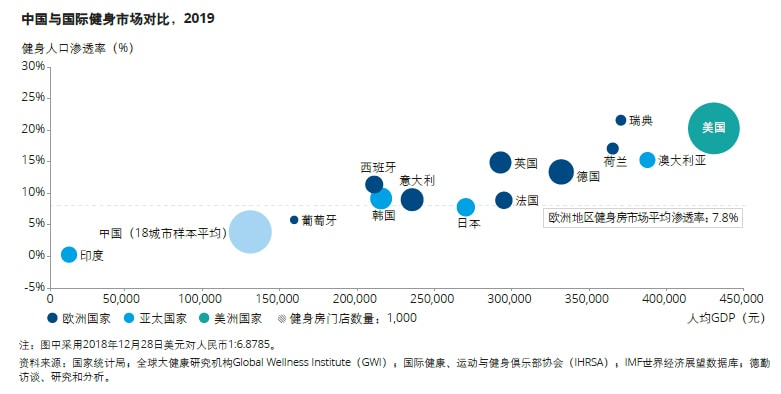

国内的健身行业正值加速发展的良好时机,国民健身房渗透率逐渐增长接近4%,领先市场约6.5%,虽然与国际市场存在一定差距,但国民健身需求开发空间大,所处的增量现阶段可以满足线下健身房的扩张。

- 市场驱动因素:中国健身行业受政策利好、消费升级和健身意识提升及“互联网+”驱动,未来市场内部产业转型升级、市场规模增长可期。

- 竞争格局:国内市场格局分散,品牌区域型特征明显,资本介入下有望产生全国性龙头品牌,细分市场逐渐丰富并呈现明显差异化,行业消费分级显现。

- 商业模式:伴随行业洗牌,健身房品牌积极优化商业模式,在会籍服务外增强私教、团课和其他增值服务,并效仿成熟市场探索多类型收费模式,行业趋向透明化、专业化、规范化,带动健身周边产业发展。

COVID-19疫情对中国健身房行业影响

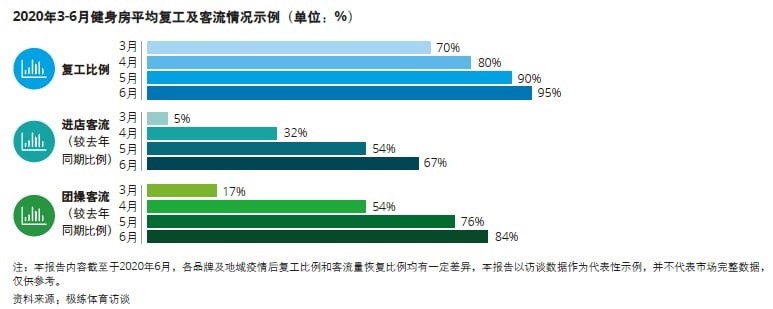

- 随着国内疫情逐步得到控制,国内健身房在严格的卫生防疫措施下已逐步开业,复工比例恢复到了疫情前的九成以上,然而入店客流仅为疫情前的七至八成。健身房行业的恢复周期仍取决于疫情的控制情况,存在一定不确定性。

- 长期来看,疫情客观上是全民健身意识的大科普,健身房行业作为大健康的核心板块,未来需求将持续增长并趋向多样化,行业长期向好。

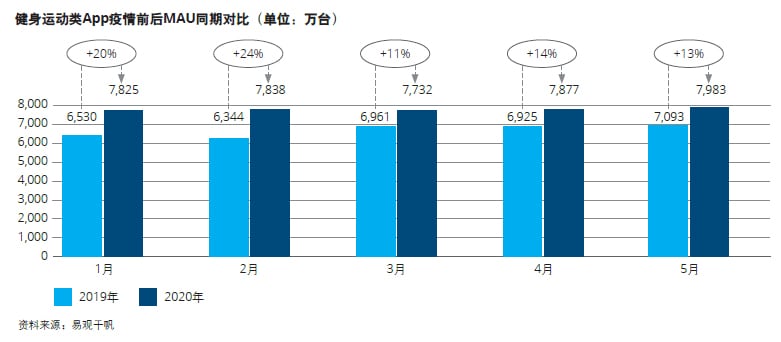

- 疫情加速了健身行业的线上化布局,消费者日渐熟悉家庭健身/线上健身的场景,同时健身房运营方也不断推出线上服务,以维系和激活原有用户关系。

- 市场在近几年开始洗牌,不断提高规范化水平,马太效应逐渐显露,分散型市场正在向相对集中市场转化,本次疫情的发生也加速了行业洗牌。

- 在后疫情时代,未来健身房品牌将着力在运营管理模式、门店拓展逻辑、产品服务的提供、会员的管理与维护,以及线上化的管理运作等方面进行升级迭代。

领先健身房运营情况

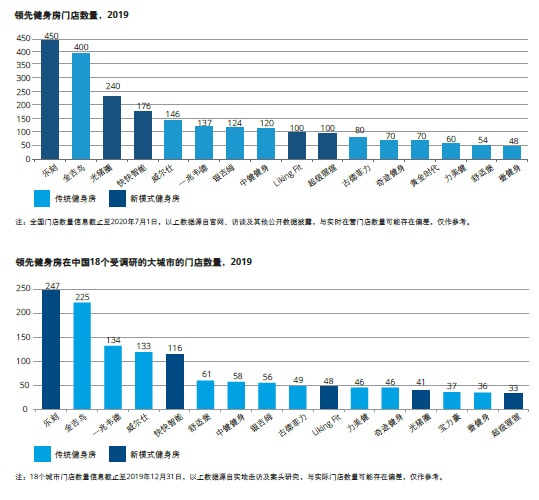

- 采用重资产模式经营的传统健身房主要深耕总部所在城市,以总部为中心优先向周边城市延伸。传统健身房中,金吉鸟门店数量排名第一,2018年并购浙江美日健身后,数量快速上升。威尔仕和一兆韦德都将上海作为大本营,在本市拥有近百家门店,并重点向华东区域渗透和扩张。

- 新模式健身房通过标准化、数字化较早地实现轻资产模式,开放城市及门店加盟,在门店的地域覆盖方面能够实现快速拓展。乐刻成立4年以来快速渗透了8个城市,拥有超过450家门店,为全国门店数量最多的健身房。其余新模式健身房中,以LikingFit、光猪圈、快快智能、超级猩猩为代表,在团课内容、收费模式、运营时间上进行创新,并尽可能将产品和服务标准化,从而吸引消费者。

English report will be available in December.

报告版本

德勤《2019-2020中国健身房市场发展白皮书》普通版可通过德勤平台免费下载阅览。《2019-2020中国健身房市场发展白皮书》专业版包括研究覆盖的18个城市的详细数据。若需要,烦请您与德勤行业研究团队联系(德勤中国财务咨询总监徐雨田邮箱:adxu@deloitte.com.cn),获取报告专业版。