文章

亚太四大半导体市场的崛起

一、四大巨头,领航亚太

- 在政府支持、巨大市场体量以及研发投入增加等众多因素的推动下,中国大陆、日本、韩国和中国台湾,占据全球半导体总收入前六大国家/地区的四席。亚太四大市场各自占据着独特优势,并在全球半导体行业价值链中发挥着举足轻重的作用。

二、复苏之路,未来可期

- 需求下降、中美贸易争端和新冠疫情等因素,导致全球半导体行业加速下滑,但未来随着光电子产品需求增加,以及人工智能、大数据和5G等多项颠覆性技术的成熟,半导体行业的长期前景仍较观。

三、多极市场,方兴未艾

- 当前,全球范围内依赖于亚太地区制造产业的企业数量比以往任何时候都多。亚太地区四大半导体市场正逐步恢复常态,全球半导体技术供应链有望避免灾难性的供应端冲击。然而,终端产品需求疲软可能会进一步推迟行业复苏。

- 中美科技博弈可能会使全球半导体制造企业在生产、设计和销售环节分化为多个发展阵营。此外,新冠疫情可能会使低附加值制造产业以更快速度移至东南亚,OEM与ODM正在步入多元发展期。

四、弹性应对,关键所在

- 由于精益生产以及全球范围内层层供应链网络等因素叠加,新冠疫情下的供应链已经出现断裂。企业应立即考虑采取行动,提高供应链网络的弹复力。当务之急是要挖掘供应链的替代来源,确保供应链透明度,并建立安全储备。长期而言,企业需要绘制供应链图谱与实现供应链数字化、建立战略后备能力与灵活性、开拓全球视野以实现多元发展和考虑“回流”选择等方式取得成功。

五、降低依赖,独立自主

- 中美贸易争端背景下,中国将加快实施半导体进口替代策略,从而推进非进口半导体需求上升,最终拉动国内投资增长。

- 就现有资本而言,中国已筹备了两期约500亿美元的集成电路产业“大基金”,以加快国内半导体行业发展,但可能也不足以长期提供所需资本。

- 中国需通过加强教育,鼓励更多学生就读电子专业来构建本国人才库。

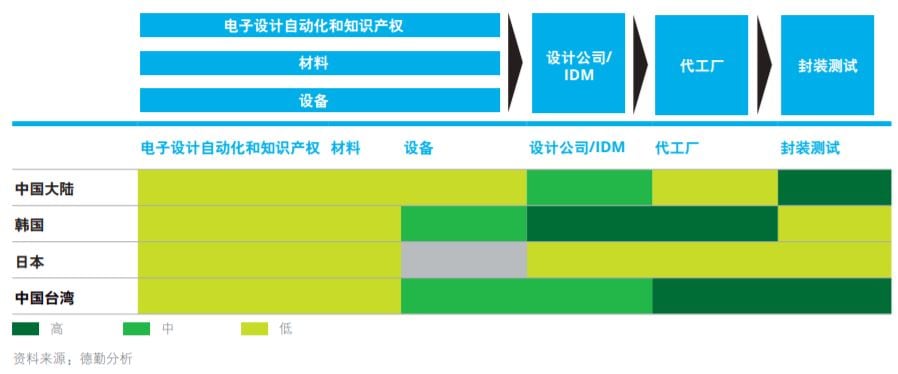

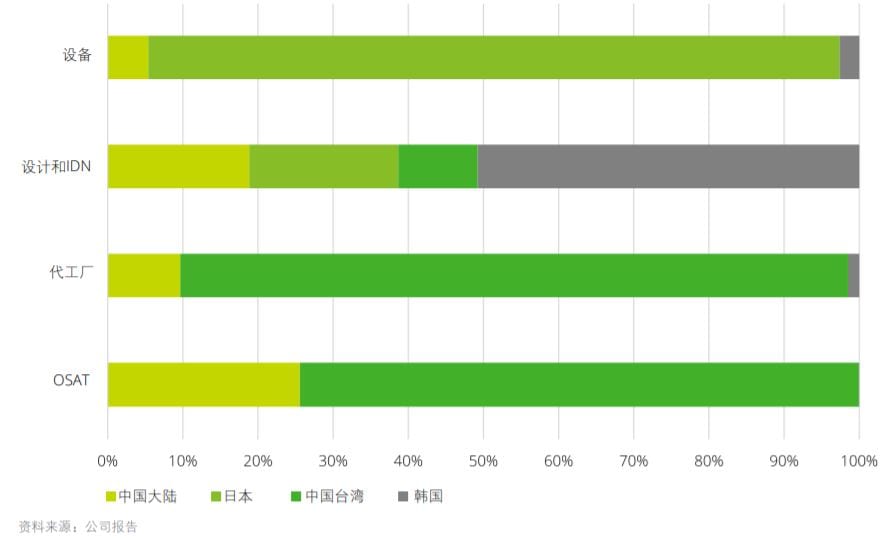

- 中国企业在技术层面上大多落后于全球行业领先者,尤其缺乏半导体设备、EDA和IP等中高端部门人才。中国各企业正在加大投入,缩小各方面差距。

六、体量庞大,不容忽视

- 中国是亚太乃至全球范围内重要的消费市场。中国的半导体消费模式也在发生变化。预计到2035年,75%的中国半导体产品将被国内市场消化。未来五年,中国在半导体设备方面的投入将达到顶峰。

- 中国拥有大量进城务工人员和重要供应商集群,且具备较高的技术水平,中国市场将保持庞大体量。

- 中国强大的5G基础设施建设和5G智能手机生产能力,将推动半导体产品的消费。