文章

2015/16 年度财政预算案摘要

香港税务快讯

主要建议

税务宽减

- 宽减75%的2014/15年度的利得税,上限为20,000港元

- 宽减75%的2014/15年度的薪俸税及个人入息课税,上限为20,000港元

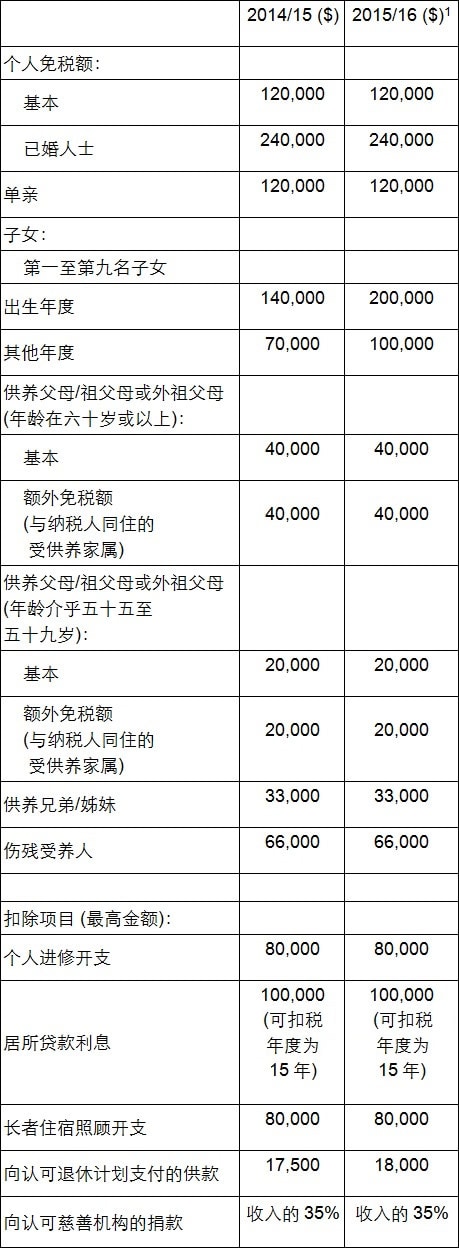

- 提高子女免税额,将基本及额外免税额由70,000港元增至100,000港元

税务条例修订建议

- 私募基金享有离岸基金的利得税豁免;为引入公司型开放式基金提供法律框架

- 修订《税务条例》,在符合指明条件下,企业财资中心的相关利息支出在计算利得税时可获扣免,以及就指明财资业务的相关利润,宽减利得税百分之五十

- 考虑将购买知识产权的资本开支扣税安排,扩展到更多合适的知识产权类别

短期支持措施

针对一些受占领行动影响的行业,推出以下支持措施:

- 豁免一千八百间旅行社半年的牌照费用

- 豁免二千间酒店和旅馆半年的牌照费用

- 豁免食肆和小贩,以及受限制食物售卖许可证半年的牌照费用

- 豁免的士、小型巴士、专营和非专营巴士、货车、拖车和特别用途车辆一年内一次因续领车辆牌照所需的车辆检验费用

其他宽减措施

- 宽免2015/16年度第一季度和第二季度的差饷,以每户每季2,500港元为上限

- 向领取综合社会保障援助(综援)、高龄津贴、长者生活津贴和伤残津贴的人士发放额外津贴,金额相当于两个月的综援标准金额、高龄津贴、长者生活津贴或伤残津贴

- 为香港房屋委员会(房委会)和香港房屋协会(房协)出租单位的较低收入住户代缴一个月租金。这项措施不适用于须向房委会缴交额外租金的租户,以及房协乙类出租屋邨内的非长者住户

- 发行一次不多于一百亿港元的iBond,年期为三年,并每半年派发一次跟最近六个月通胀挂钩的利息

薪俸税

累进税率(未有变化)

标准税率(未有变化)

免税额及扣除项目

一次性的薪俸税宽减措施1

宽减2014/2015年度百分之七十五的薪俸税及个人入息课税,上限为 20,000港元。

利得税 (未有变化)

一次性的利得税宽减措施1

宽减2014/15年度百分之七十五的利得税,上限为20,000港元。

物业税 (未有变化)

差饷1

宽免2015/16年度第一季度和第二季度的差饷,以每户每季2,500港元为上限。

注:须经立法修订