ブロウシュア掲載 Audit Analytics 事例集 ブックマークが追加されました

サービス

ブロウシュア掲載 Audit Analytics 事例集

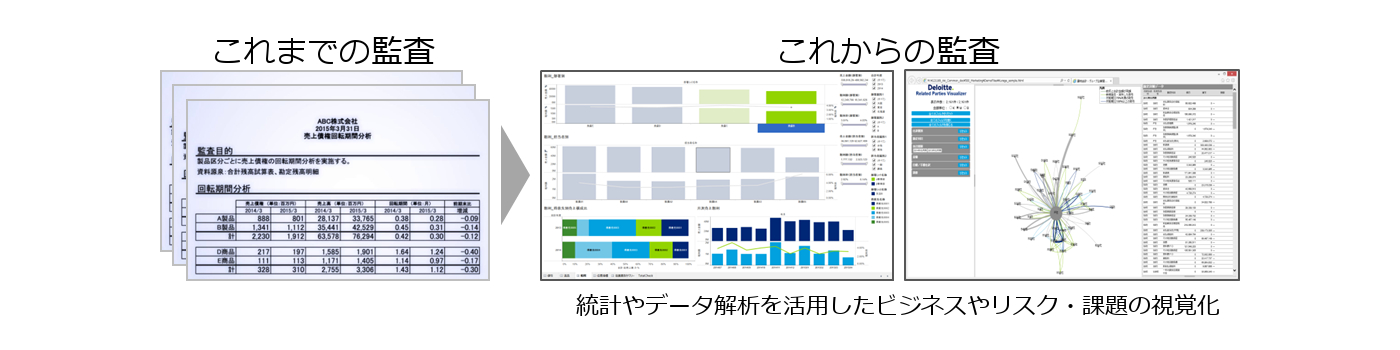

大規模かつ広範なデータ活用で徹底的なリスク・アプローチを目指す

有限責任監査法人トーマツでは、監査手続の一環として、Audit Analyticsを年間数百社で活用しています。ここでは、 どのようにAudit Analyticsを監査の現場で利用しているか、代表的な事例を取り上げ紹介いたします。

Audit Analyticsは、従来の監査では活用されていなかった企業の財務・非財務データを、様々な属性情報や外部データと組み合わせて分析・視覚化することで、監査人の経験則では捉えられない相関や傾向・推移を識別し、効率的かつ効果的な監査を実現する、デロイトの先進的な手法です。

例えば、年間取引全量を一度に分析・視覚化し、リスク識別から検証対象取引の選定までを一貫して行うことで、特異な傾向や例外事象を個別取引までブレークダウンして識別・検証するとともに、大多数の定型的な検証に対して手続を自動化することなどにより効率的な手続を実施します。

売上分析・売上に関するリスク評価事例

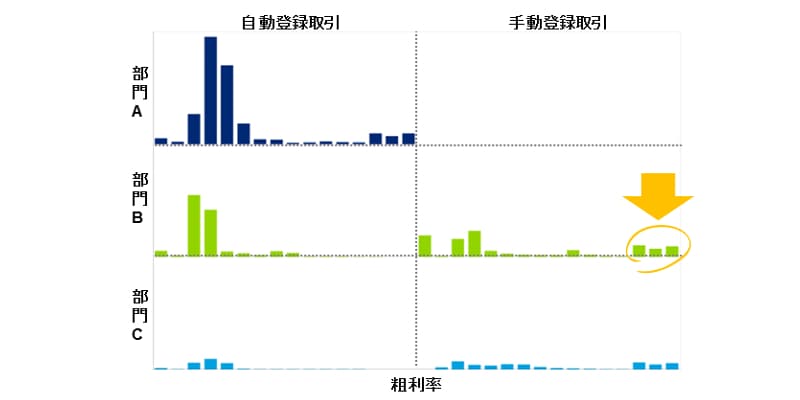

取引属性別売上分析

取引属性別に取引件数と粗利率の関係を視覚化することで、これらの全体傾向や部門ごとの傾向を把握し、不正リスクの高い領域などを識別します。

下の図の例では、部門Bにおいて手動登録取引(ユーザーが手動で売上計上する取引)の割合が比較的大きく、かつ粗利率が高い取引が含まれていることがわかります。

横軸: 粗利率

縦軸: 取引件数

色: 部門

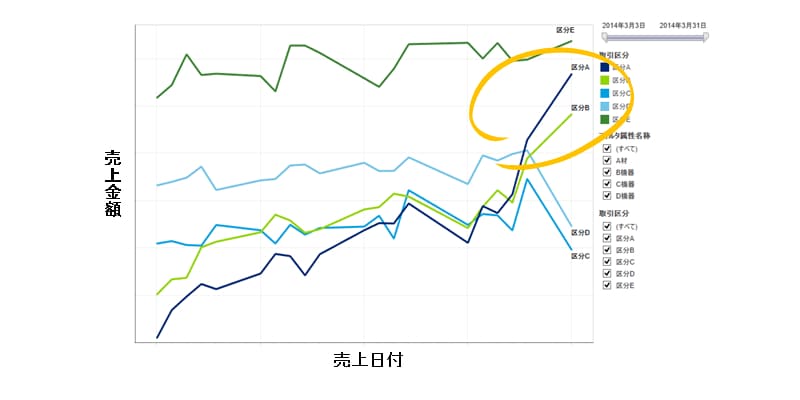

区分別・時系列売上分析

取引区分別に期末日付近の日次の売上推移を視覚化することで、売上の先行計上リスクの高い領域などを識別します。

下の図の例では、取引区分A・Bの期末日付近の売上金額が異常に増加していることがわかります。

横軸: 売上日付

縦軸: 売上金額

色: 取引区分(直送取引等)

フィルター: 属性情報(売上部門等)

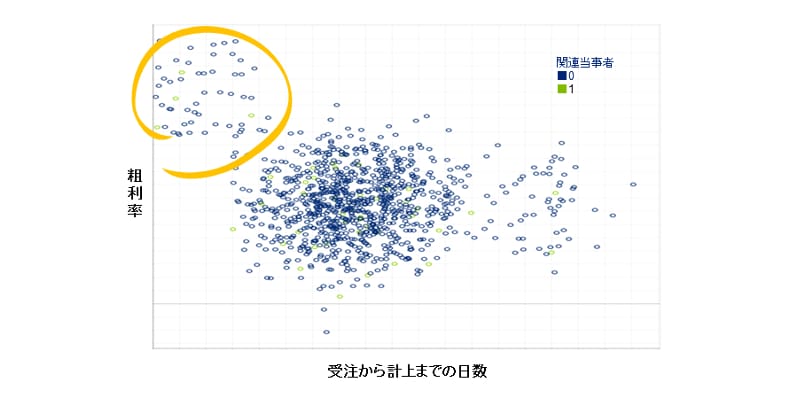

“日数”に着目した売上分析

各取引の粗利率と受注から計上までの日数を視覚化することで、売上の先行計上リスクや原価の過少計上リスクの高い領域などを識別します。

下の図の例では全体傾向(標準レンジ)と比較して、受注から計上までの日数が短くかつ粗利率が高い取引が存在することがわかります。

横軸: 受注から計上までの日数(Xヶ月/X日)

縦軸: 粗利率

色: 取引形態(関連当事者等)

売上高・粗利率成長率分析(商品別)

商品別に売上高・粗利率の成長率を視覚化することで、全体傾向から乖離する異常な領域などを識別します。

下の図の例では、全体傾向と比較して粗利率が大きく低下している商品が存在することがわかります。

横軸: 売上高

縦軸: 粗利率

線の太さ: 細い(前期)→太い(当期)

集計単位: 商品別(商品分類別) / 取引先別

得意先別売上分析

得意先別に各商品の売上数量・粗利率等を視覚化することで全体傾向から乖離している得意先を把握し、売上の過大計上リスクや不合理な取引条件が設定されている得意先の有無などを識別します。

下の図の例では、全体的に売上数量が増えるほど粗利率が下がる傾向が見られる中、売上数量の割に粗利率が高い得意先が存在することがわかります。

横軸: 売上数量

縦軸: 粗利率

バブルの大きさ: 売上金額

色・形: 得意先区分等

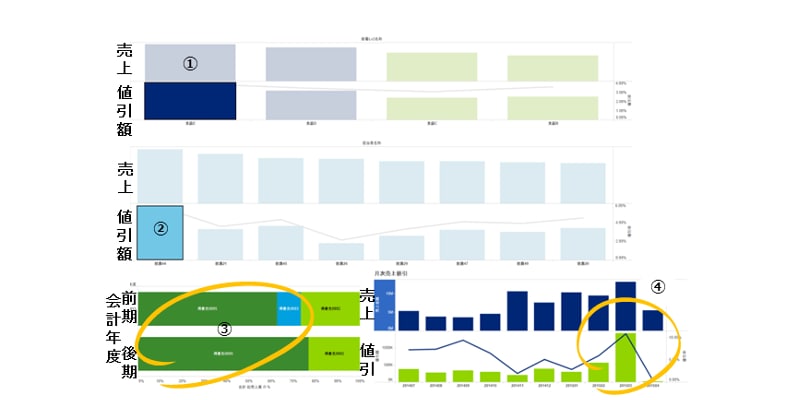

担当者別売上分析

担当者別に売上高、値引額、得意先構成、月次推移などを視覚化することで、これらの割合や推移に異常な増減がある担当者などを識別します。

- 部署別「売上金額」「値引額」を把握し、他と比べて値引割合の高い部署を特定します

- 当該部署の中でも、特に値引金額の高い担当者を識別します

- 当該担当者の「得意先別売上構成」を前期/当期で比較し、異常に増加している得意先が無いかを確認します

- 当該担当者の値引・返品の月次推移を確認し、月次売上高に対して異常な値引等が発生していないかを確認します

下の図の例では、特定の得意先への売上が前期比で大きく増加し 、かつ事後的に異常な値引を行っている担当者がいることがわかります。

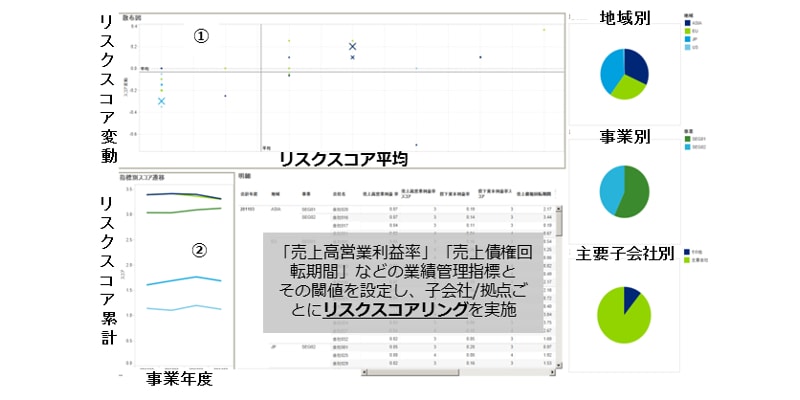

海外子会社のリスク評価事例

子会社財務分析

子会社の過去数年分の財務データを用いて財務指標・比率などを算出し、設定した閾値に照らしてリスクスコア化することで、各子会社のリスクを識別します。

(下の図の上段①)

縦軸: リスクスコア変動

横軸: リスクスコア平均

色: 地域セグメント

(下の図の下段②)

縦軸: リスクスコア累計

横軸: 事業年度

色: 業績管理指標

業務ルール逸脱に関連するリスク評価事例

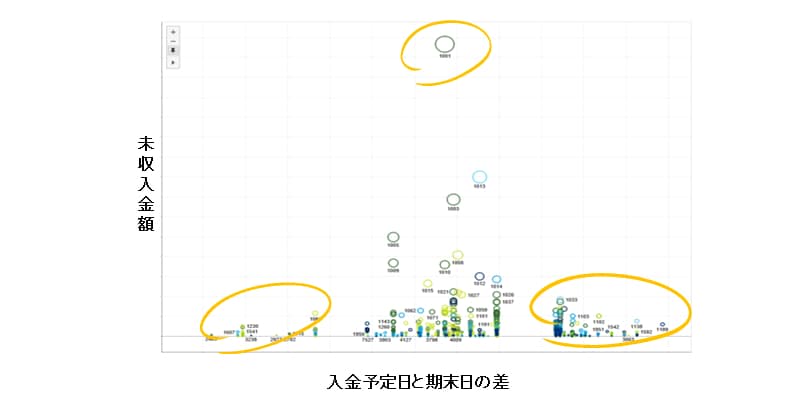

リベート(未収入金)分析

リベート未収入金とその入金予定日の関係を視覚化することで、リベートの前倒し計上・架空・過大リベート・入金消し込み処理漏れなどのリスクの高い領域を識別します。

下の図の例では、右下が「入金予定日が著しく先日付であり、リベートの前倒し計上リスクが高い取引」、左下が「入金が大幅に遅延しており、架空リベートや入金消し込み処理漏れなどのリスクがある取引」、中央上が「リベートの過大計上などのリスクがある取引」を示しています。

横軸: 入金予定日と期末日の差

縦軸: 未収入金額

バブルの大きさ、色、形: 事業、エリア、担当営業員 等

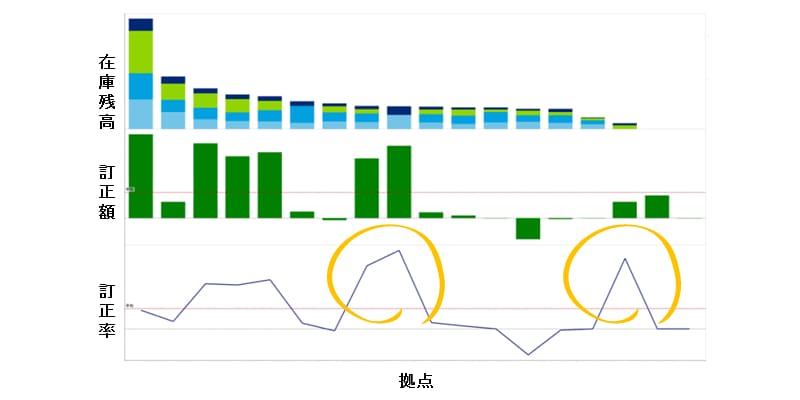

棚卸差異調整分析

在庫残高、棚卸訂正額、訂正率の関係を視覚化することで、通例でない棚卸差異調整を実施している拠点などを識別します。

下の図の例では、棚卸訂正率が高く、在庫の実在性や棚卸の正確性の観点でリスクがある拠点が存在することがわかります。

横軸: 拠点

縦軸: 在庫残高、訂正金額、ロス金額、棚卸資産回転日数、訂正率、ロス率、棚卸資産回転率、拠点平均からの乖離率…etc

在庫評価に関するリスク評価事例

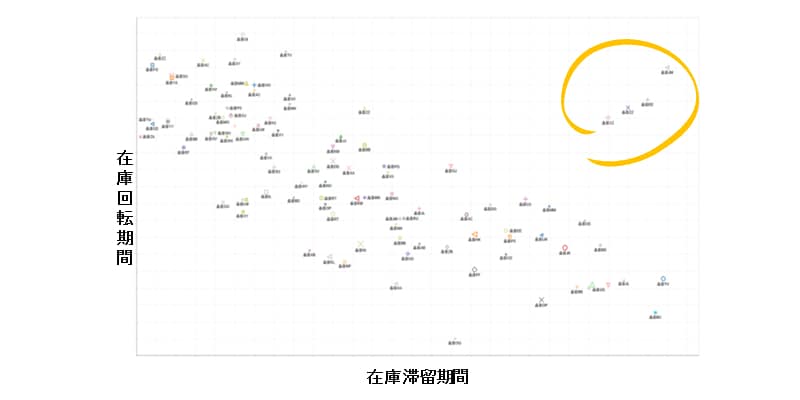

在庫分析(滞留在庫分析)

商品ごとに回転期間と滞留期間の関係を視覚化することで全体傾向から外れている商品や、死に筋などのリスクのある領域を識別します。

下の図の例では、在庫回転期間「高」かつ在庫滞留期間「長」の領域に分布し、在庫評価のリスクが相対的に高い商品が存在することがわかります。

横軸: 在庫滞留期間

縦軸: 在庫回転期間

バブルの大きさ: 在庫残高

バブルの色: 商品区分

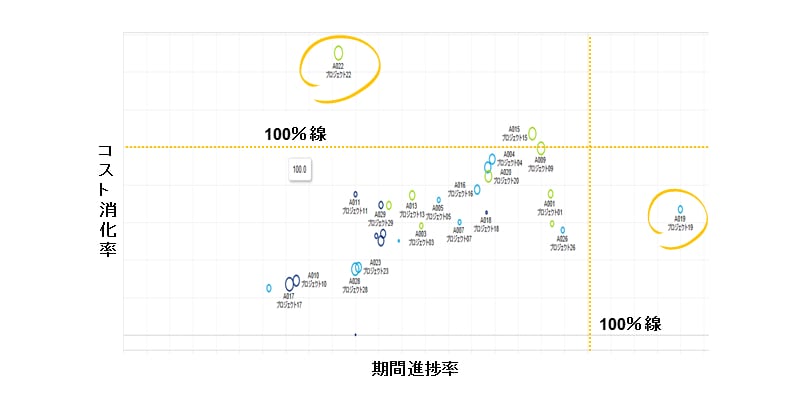

プロジェクト別コスト採算分析

コスト消化率と期間進捗率の関係性を視覚化することで、赤字リスクがあるプロジェクトや、その他のリスクの高い領域を識別します。

下の図の例では、「コスト超過であり、損失引当の検討が必要なプロジェクト」(左上)や、「工期延長により追加コストの可能性、仮に中止の場合は債権回収リスクがあるプロジェクト」(右下)が存在することがわかります。

横軸: 期間進捗率(既経過期間÷予定工事期間)

縦軸: コスト消化率(実際発生原価÷見積総原価)

バブルの大きさ: 受注金額または仕掛品残高

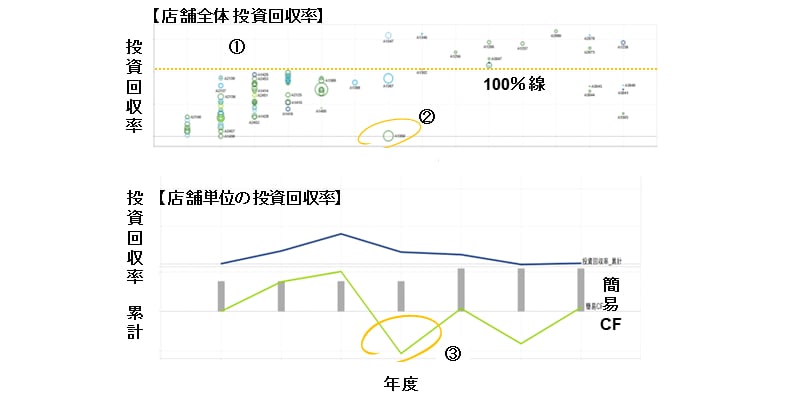

固定資産評価に関するリスク評価事例

投資回収率分析

店舗の営業開始時からの経過年数(店舗年齢)と投資回収率の関係を視覚化し、将来減損損失が発生する可能性が高い店舗などのリスクの高い領域を識別します。

- 「店舗の営業開始時から投資回収率100%までに要する年数」の全体傾向を把握します。

- 「他と比べて投資回収ペースの遅い≒収益性の低い店舗」を識別します。

- 当該店舗の年度別投資回収率を確認し、認識外の変動要因が無いか確認します。

下の図の例では、ある年度で大幅な赤字を出しており、簡易キャッシュフロー(黄緑折れ線グラフ)が悪化し投資回収率の低下を招いていることがわかります。

Audit Analyticsに関するお問い合わせ

サービス内容、並びに取材・広報・講演依頼に関するお問い合わせは、下記のお問い合わせフォームにて受付いたします。お気軽にお問い合わせください。

※お問合せにつきましては、担当者よりメールにて順次回答しておりますのでお待ちくださいますよう、よろしくお願い申し上げます。