第3回 固定資産台帳の更新方法(全体編) ブックマークが追加されました

ナレッジ

第3回 固定資産台帳の更新方法(全体編)

5分で理解!公会計の固定資産台帳シリーズ

5分で理解!公会計の固定資産台帳シリーズでは、”公会計の固定資産台帳をどのようにメンテナンスしたらよいのか?"と悩まれる方にメンテナンスのポイントを説明します。第3回は公会計の固定資産台帳の更新方法(全体編)について説明します。

(1)固定資産台帳更新の全体的な流れと実施事項

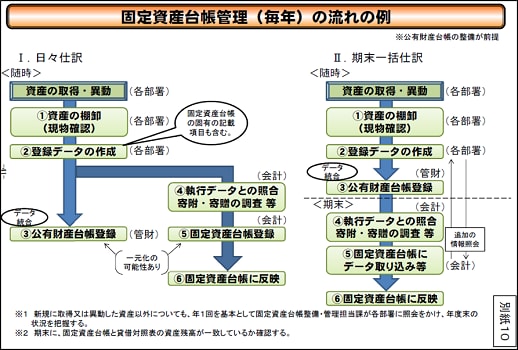

固定資産台帳の更新の流れは各地方公共団体における公会計の実施体制、公有財産台帳と固定資産台帳の連携状況、日々仕訳or期末一括仕訳によって異なります。更新の流れについて一例を示すと図表1のとおりです。

図表1 固定資産台帳更新の流れ(例)

更新の流れは日々仕訳と期末一括仕訳で異なるものの、実施すべき事項は概ね共通しています。固定資産台帳の更新における主な実施事項としては次の事項が考えられます。

(ア)執行データから固定資産となる支出の抽出

(イ)資産売却に係る収入データから台帳上で売却処理すべき資産の把握

(ウ)執行データ、収入データを伴わない固定資産の異動(除却、受贈)の把握と整理

(エ)新規取得建物等の整理(取得原価の算定)

(オ)台帳更新用に作成したデータと執行データなどの基礎資料との照合

(カ)台帳システムへの取込作業

(キ)台帳システムと公会計システム上の固定資産金額の照合

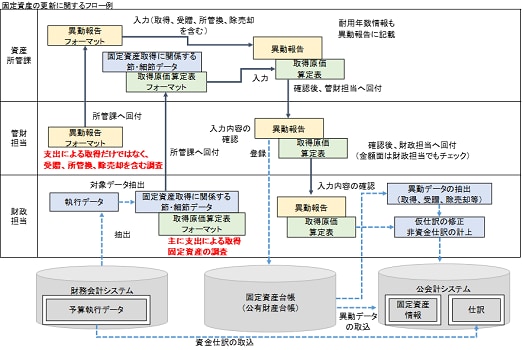

台帳整備には一定の作業と時間を要するため、「どの部署が」「何を」「いつまでに」実施するかを明確に決めておく必要があり、たとえば上記の項目ごとに担当部署や担当者を定めることが考えられます。具体的には、下のような形でフロー整理し、各部署が実施すべき事項を明確化することが考えられます。

図表2 固定資産の更新に関するフロー図

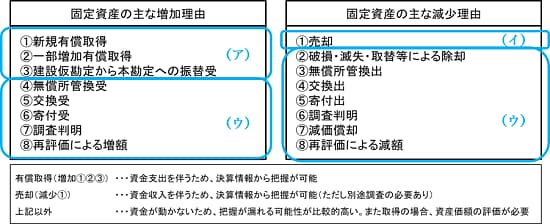

(2)固定資産台帳の増減の把握

(1)の(ア)~(ウ)に関して、図表3のような増加、減少項目の把握が必要です。

図表3 固定資産の主な増減理由

上記のうち、歳入歳出の決算情報から把握できるものは増加理由の①、②、③、減少理由の①となります。それ以外の項目については資金が動かない項目となるため、各部署から固定資産台帳担当部署に情報が伝達されない限り把握することは困難といえます。そのため、公有財産台帳・備品台帳等の登録・変更等と合わせ、固定資産台帳担当部署に情報を集約する仕組みが必要です。

【ポイント】

固定資産台帳更新にあたっての全体的な流れと実施すべき事項を把握するとともに、「どの部署が」「何を」「いつまでに」実施するか明確にする必要があります。また、資金が動かない固定資産の増減項目の情報が網羅的に集約される仕組みが必要です。

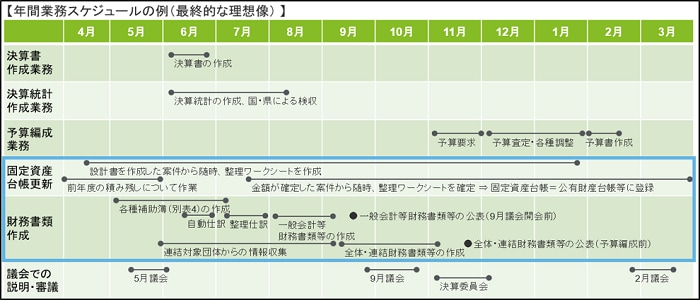

(参考)既存業務を含めた年間スケジュール例

歳入歳出決算書作成、予算書の作成などの既存業務を含めた年間スケジュールの最終的な理想像を示すと図表4のようになります。

図表4 年間業務スケジュール例

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の固定資産台帳シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

有限責任監査法人トーマツ パートナー

宗和 暢之/Nobuyuki Sowa

有限責任監査法人トーマツ パートナー