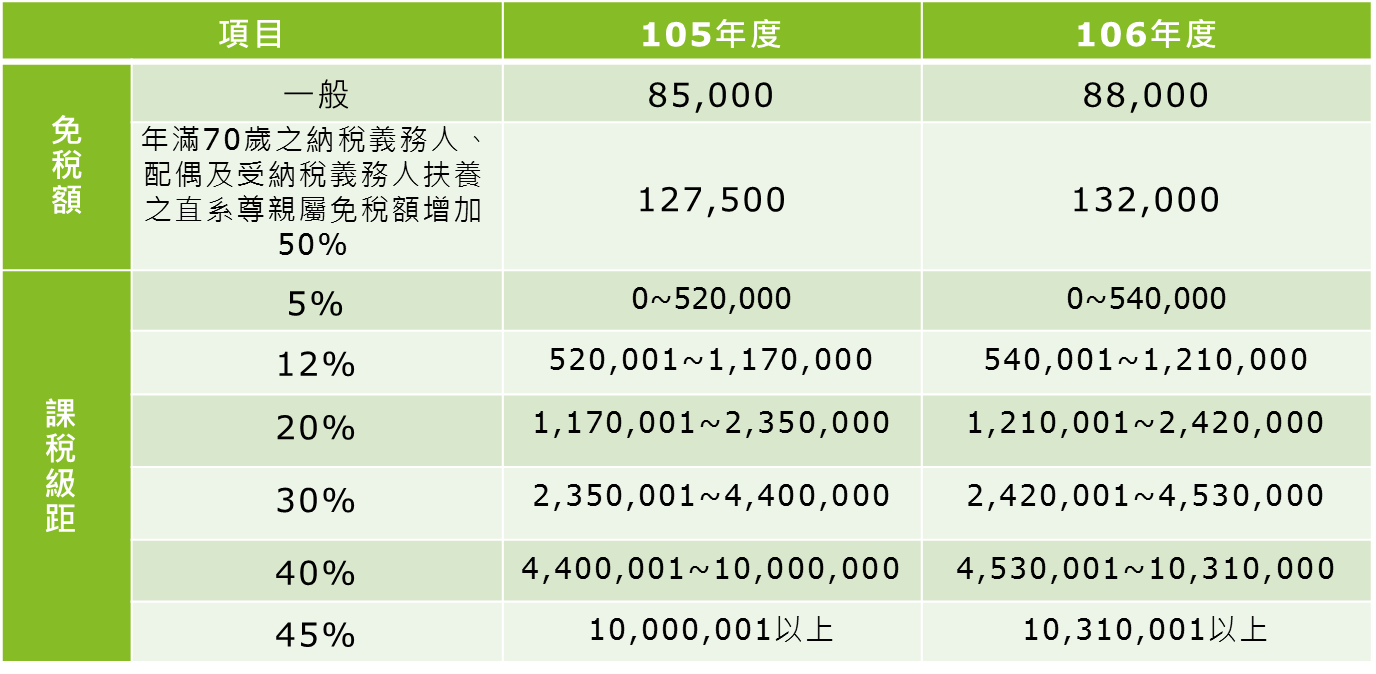

議題觀點

《稅務篇》2017年不可不知的新法規

勤業眾信聯合會計師事務所稅務部 / 林宜信會計師、胡雅晴協理

二、跨境電商銷售電子勞務予自然人者應辦理稅籍登記及為營業稅納稅義務人

加值型及非加值型營業稅法部分修正條文於105年12月9日經立法院三讀通過,針對在臺無固定營業場所之外國業者銷售電子勞務予自然人者,定義為跨境銷售電子勞務之納稅義務人及營業人,應自行或委託報稅之代理人向主管稽徵機關辦理稅籍登記及按期申報繳納營業稅,同時增訂跨境銷售電子勞務之營業人委託之報稅代理人未依規定代理申報繳納營業稅之罰則,預計最快106年5月生效。

三、電子計算機統一發票即將走入歷史

四、公司債、金融債券及以債券為主要投資標的之上市及上櫃指數股票型基金(債券ETF)受益憑證之證券交易稅停徵10年

五、中小企業減稅優惠

六、納稅者權利保護法之制定

除上述修正與新制定之法規外,106年亦應密切注意反避稅法規—受控外國企業(CFC)及實際管理處所(PEM)與兩岸租稅協議之施行與生效,此外,另留意遺產及贈與稅法與產業創新條例針對部分類型之有限合夥組織之租稅優惠所作之法令修正。