Article

Aktualisierung der Mindestanforderungen an das Risikomanagement (MaRisk)

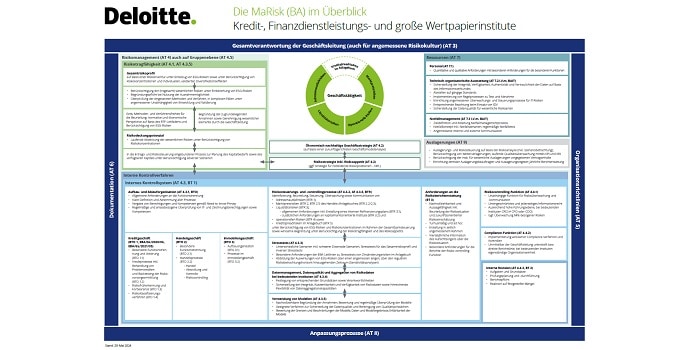

Die 8. MaRisk-Novelle

Die „Mindestanforderungen an das Risikomanagement“ bei Banken und Finanzdienstleistern wurden von der BaFin als nunmehr 8. Novelle veröffentlicht. Auf dieser Seite geben wir Ihnen einen Überblick über die wichtigsten Inhalte. Darüber hinaus stehen Ihnen weiterführende Informationen zur 8. MaRisk-Novelle zur Verfügung.

Downloads auf dieser Website

Auf dieser Website erhalten Sie einen kompakten Überblick zu MaRisk. Für detailliertere Informationen stehen Ihnen darüber hinaus zwei PDFs zum Download zur Verfügung:

Neuerungen und Handlungsbedarfe der 8. MaRisk-Novelle

Die 8. MaRisk-Novelle bringt wesentliche Änderungen in den nachfolgenden Bereichen mit sich.

Kreditspreadrisiken

Die 8. MaRisk-Novelle zeigt durch die neue Vorschrift BTR 5 bedeutende Änderungen bei der Behandlung von Kreditspreadrisiken auf. Diese Risiken entstehen, wenn sich der allgemeine Kreditspread aufgrund veränderter Bonitätserwartungen ändert, ohne dass die Bonität einzelner Emittenten betroffen ist. Kreditspreadrisiken können als Teil der Kreditrisiken, der Marktpreisrisiken oder als separate Kategorie betrachtet werden, wobei die genaue Kategorisierung laut Aufsicht unerheblich ist. Die Auswirkungen von Kreditspreadänderungen sind im Rahmen der Risikosteuerungs- und -controllingprozesse zu adressieren, und die Institute müssen die Positionen des Anlagebuches bestimmen, die einem Kreditspreadrisiko unterliegen.

Risikoberichterstattung

Die Risikoberichterstattung ist ein zentraler Bestandteil des modernen Risikomanagements. Durch die umfangreichen Änderungen der MaRisk ist die Berichterstattung sowohl für CSRBB als auch für IRRBB umfassend und detailliert anzupassen, um eine verlässliche Einschätzung der Risikopositionen des Instituts zu ermöglichen. Interne Risikotransfers zwischen Anlage- und Handelsbuch gilt es zu dokumentieren. Die Vorschriften der EBA/GL/2022/14 sind weiterhin für die Risikoberichterstattung zu beachten.

Messansätze

Nach BTR 2.3 werden Methoden oder Strategien verwendet, um quantitative oder qualitative Daten zu erfassen, zu analysieren und zu interpretieren. Messansätze spielen eine entscheidende Rolle bei der Bewertung von Szenarien, Leistungen oder Prozessen. Sie dienen dazu, objektive Einsichten zu gewinnen, Entscheidungen zu unterstützen und die Effektivität zu bewerten. Institute müssen alle zinssensitiven Instrumente im Anlagenbuch wie Vermögenswerte, Verbindlichkeiten und Zinsderivate berücksichtigen, zudem sind die Zinsänderungsrisiken getrennt zu bewerten. Mögliche Auswirkungen des Zinsszenarios, des Wirtschaftsumfelds und der jeweiligen Vertragsbedingungen sind bei der Beurteilung der Auswirkungen von Operationalitäten zu berücksichtigen. Produkte mit eingebetteten Optionen, welche den Zinsanpassungstermin beeinflussen können, gilt es zu identifizieren. Außerdem wird eine Modellierung von Verhaltensannahmen basierend auf historischen Daten und die Verwendung vorsichtiger Hypothesen gefordert. Die Zinsrisiken müssen in den verschiedenen Währungen identifiziert und bewertet werden.

Sicherungsgeschäfte

Sicherungsgeschäfte, auch bekannt als Hedging, dienen dazu, das Risiko von Preisschwankungen, Zinsänderungen oder Wechselkursänderungen zu mindern und abzusichern. Sie sind ein wesentlicher Bestandteil des Risikomanagements von Unternehmen und Investoren und Gegenstand der Leitlinien EBA/GL/2022/14. Die Institute sollen strategische Vorgaben festlegen, um offene Zinsänderungsrisikopositionen abzusichern und mögliche Auswirkungen zu bewerten. Die IRRBB-Risikobereitschaft bzgl. des Risikos für IRRBB-Messgrößen sollen festgelegt und ein klares Rahmenkonzept für das Management geschaffen werden. Die Einbeziehung potenzieller Nettozinsertragsrisiken bei der Festlegung der Risikobereitschaft und eine Etablierung eines Rahmenkonzepts für Sicherungsstrategien und bilanzierte Instrumente werden gefordert.

Stresstests

Stresstests gemäß AT 4.3.3 sind Analyseverfahren, die regelmäßig und anlassbezogen verwendet werden, um die Belastbarkeit eines Systems, einer Organisation oder eines Produktes unter extremen Bedingungen zu prüfen. Diese Tests simulieren ungewöhnliche oder fordernde Szenarien, um zu verdeutlichen, wie gut das System oder die Organisation in solchen Situationen funktioniert. Sie dienen dazu, potenzielle Schwachstellen aufzudecken, Risiken zu identifizieren und die Widerstandsfähigkeit zu stärken. Die internen Prozesse und Richtlinien müssen angepasst werden, indem die Stresstests in die allgemeinen Risikomanagement- und Kapitaladäquanzprozesse integriert werden. Dabei sind die spezifischen Aspekte der EBA/GL/2022/14 bei der Ausgestaltung der Stresstests zu berücksichtigen. Des Weiteren sollen sowohl aufsichtsrechtlich als auch institutsintern definierte Szenarien bei der Festlegung von Stressszenarien beachtet werden.

Unterstützung durch Deloitte bei Themen rund um die 8. MaRisk-Novelle

Mit der Veröffentlichung der 8. MaRisk-Novelle ergibt sich für Kreditinstitute ein unumgänglicher Handlungsbedarf. In erster Linie erfordert dieser eine sorgfältige Überarbeitung und Anpassung des Umgangs mit Kreditspreadrisiken im Anlagebuch, um den aktualisierten regulatorischen Anforderungen zu entsprechen.

Wenn Sie einen Ansprechpartner für die Umsetzung der Mindestanforderungen an das Risikomanagement benötigen, kommen Sie jederzeit auf uns zu. Deloitte unterstützt Sie gerne bei der Auswirkungsanalyse der neuen Anforderungen der 8. MaRisk-Novelle. Wir geben wir Ihnen einen Überblick über die anwendbaren Vorschriften und sind Ihnen bei der Umsetzung der neuen und bereits existierenden Anforderungen in Ihrem Unternehmen behilflich.

In unseren Blogbeiträgen halten wir Sie über weitere Analysen zu den MaRisk sowie verwandten Themengebieten auf dem Laufenden.

Ihre Ansprechpartner

full