Article

Das neue Marktmissbrauchsregime MAD II / MAR

Was sind die Implikationen für Treasurer?

Was sind die wesentlichen Implikationen des neuen Marktmissbrauchsregime MAD II / MAR und welche Handlungsalternativen gibt es für Treasurer?

Nachdem sich die Unternehmensprozesse hinsichtlich EMIR oder REMIT inzwischen weitestgehend eingespielt haben, ist seit dem 03. Juli 2016 eine weitere EU-Regulierung in Kraft getreten, die sich auch an die Treasury-Abteilungen der Realwirtschaft richtet. Die Verordnung Nr. 596/2014 über Marktmissbrauch (Market Abuse Regulation = MAR) hat das Ziel, Insiderhandel und Marktmanipulation zu bekämpfen und schließt die Lücken, die nicht bereits durch REMIT oder die „alte“ Marktmissbrauchsrichtlinie abgedeckt wurden. Sie wird durch eine weitere Richtlinie über strafrechtliche Sanktionen für Insiderhandel und Marktmanipulation (Market Abuse Directive = MAD II) ergänzt. Beide Verordnungen ersetzen zusammen die bisher bestehende Marktmissbrauchsrichtlinie (MAD I).

Die grundsätzlichen Themengebiete der MAD II / MAR bleiben weitestgehend mit der MAD I identisch, jedoch wurden die Vorgaben zu den einzelnen Themenfeldern im Umfang und auch in der Strenge der Auslegung teilweise deutlich verschärft. So wurden insbesondere die Marktmissbrauchstatbestände wie auch die betroffenen Finanzinstrumente erheblich erweitert.

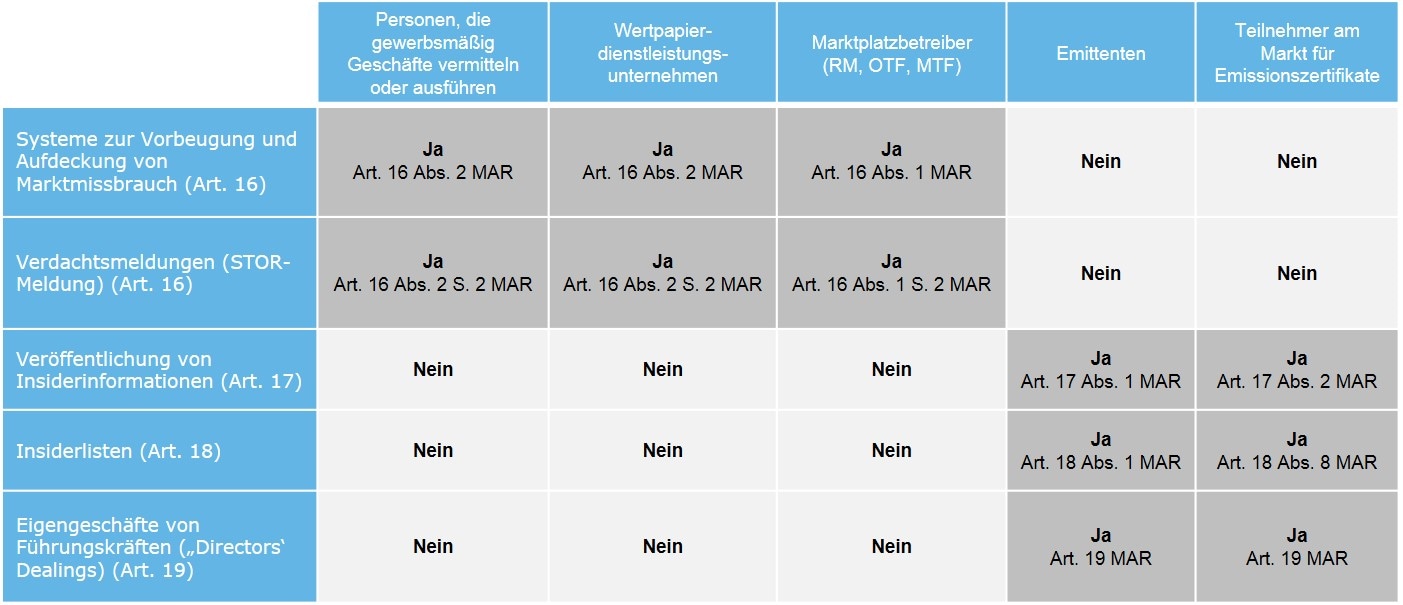

Die drei wesentlichen Themenbereiche der MAR bestehen aus dem Verbot von Insidergeschäften, der Offenlegung von Insiderinformationen und der Vorbeugung und Bekämpfung von Marktmanipulation:

- Verbot von Insidergeschäften

Neben dem Tätigen von Insidergeschäften ist auch der Versuch zum Insiderhandel, die Empfehlung/Anstiftung Dritter zum Insiderhandel und die unrechtmäßige Offenlegung von Insiderinformationen verboten. - Offenlegung von Insiderinformationen

Insiderinformationen und Eigengeschäfte von Führungskräften sind auf der Website des Veröffentlichenden bekanntzugeben und dort für mindestens fünf Jahre zu archivieren. Zusätzlich ist eine Liste aller Personen zu führen, die Zugang zu Insiderinformationen haben. - Verbot der Marktmanipulation

Neben der bewussten Manipulation von Marktpreisen ist auch der Versuch zur Marktmanipulation verboten. Zusätzlich sind wirksamen Regelungen, Systeme und Verfahren einzurichten, die Marktmissbrauch vorbeugen und aufdecken.

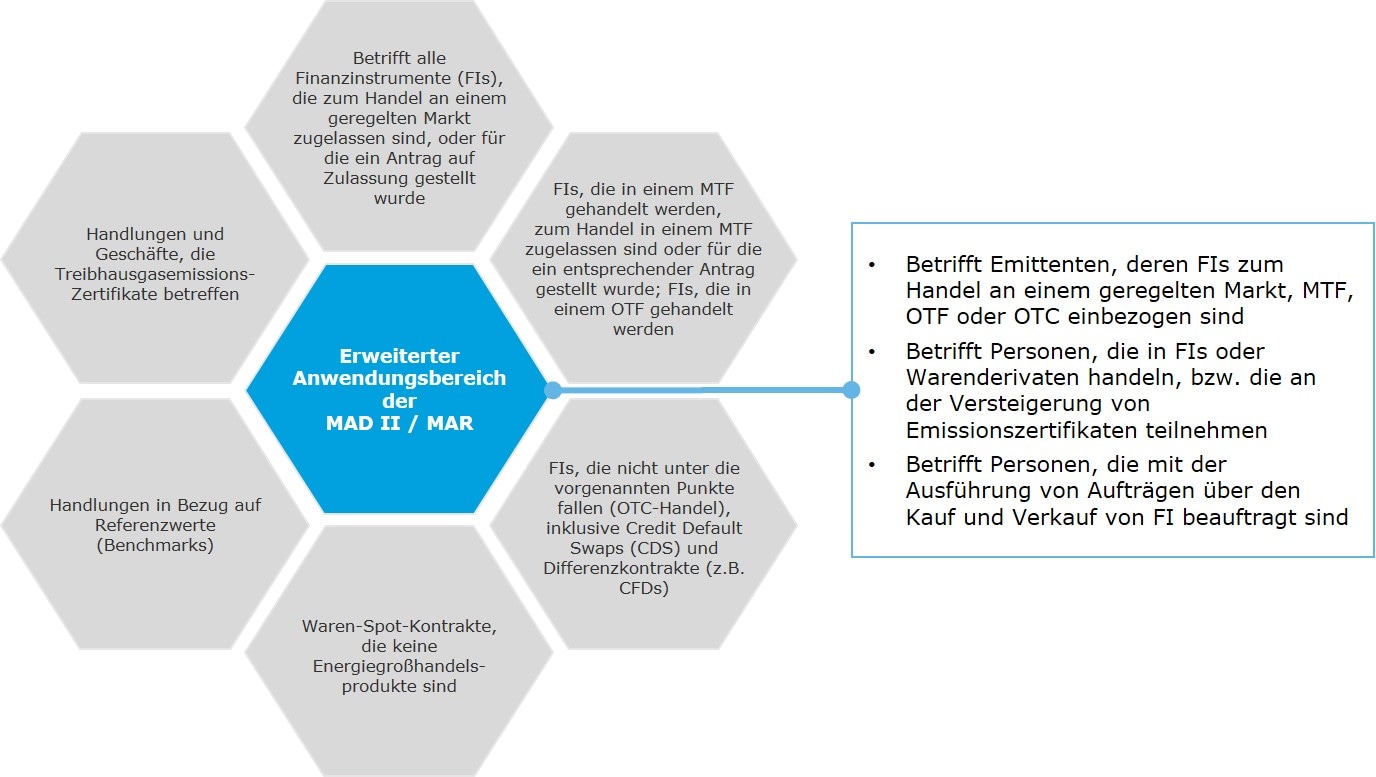

Die MAR lehnt sich in der Definition der Begriffe „Finanzinstrument“ und „Marktplatz“ an die MiFID II an, sodass grundsätzlich alle finanziellen Termingeschäfte, übertragbare Wertpapiere und Geldmarktinstrumente in den Anwendungsbereich der MAR fallen, die an einem geregelten Markt, an einem multilateralen Handelssystem (Multilateral Trading Facility = MTF) oder an einem organisierten Handelssystem (Organized Trading Facility = OTF) gelistet sind. Zusätzlich erstreckt sich die MAR auf Emissionszertifikate und alle physischen Lieferkontrakte, die OTC oder auf einer Brokerplattform gehandelt werden und die bisher weder von der MiFID I noch von der EMIR erfasst waren. Insbesondere können auch Aktivitäten hinsichtlich Waren-Spot-Kontrakte betroffen sein, sofern sie sich auf den Kurs oder den Wert eines Finanzinstrumentes auswirken. Davon ausgenommen sind lediglich Strom- oder Gasgeschäfte, die bereits von der REMIT erfasst werden.

Im Gegensatz zur REMIT oder EMIR, die Marktteilnehmer mit einem geringen Handelsvolumen in Strom- und Gasgeschäften oder Finanzinstrumenten von den Anforderungen bzw. der Prüfungspflicht nach § 20 WpHG ausnehmen, sieht die MAR keine de-minimis-Grenzen vor. Damit sind die Auswirkungen eklatant, betreffen sie nun doch auch die Treasury-Abteilungen von Unternehmen der Realwirtschaft mit geringerem Derivatebestand, bspw. auch kleinere Stadtwerke.

Gleichzeitig ist der Geltungsbereich der MAR tätigkeitsgebunden. Dies bedeutet, dass sich die Anforderungen nicht mehr nur auf lizenzierte Institute erstrecken, sondern auch auf all jene Marktteilnehmer, die Finanzinstrumente handeln oder vermitteln - unabhängig davon, ob der Handel an einem geregelten Markt oder OTC erfolgt. Insbesondere fällt nicht nur der Handel mit Finanzinstrumenten in den Geltungsbereich der MAR, sondern auch mit Emissionszertifikaten, Warenderivaten und sogar mit Spot-Warengeschäften, sofern sie die Preise von Finanzinstrumenten beeinflussen und sich das marktmanipulative Verhalten damit auch auf den Terminmarkt auswirken würde.

Nach aktuellem Interpretationsstand, sind die Anforderungen zur Vorbeugung und Aufdeckung von Marktmissbrauch von jedem Marktteilnehmer zu erfüllen, der gewerbsmäßig mit Finanzinstrumenten handelt oder diese vermittelt. Um dem Risiko von Sanktionen durch die zuständige Aufsichtsbehörde (in Deutschland die BaFin) zu entgehen, sollten – sofern nicht bereits geschehen - möglichst zeitnah die aktuellen und zukünftig geplanten Handelsaktivitäten und damit die grundsätzliche Betroffenheit analysiert werden. Anhand der Analyseergebnisse können in einem zweiten Schritt angemessene Maßnahmen zur Überwachung von Handelsaufträgen und –geschäften abgeleitet werden, um verdächtige Transaktionen/Handelsaufträge zu überwachen und mögliche Marktmanipulationen zu identifizieren bzw. zu verhindern. Dies beinhaltet im Wesentlichen die Schaffung einer Compliance-Kultur und die regelmäßige Schulung von Mitarbeitern. Ebenso sind Anpassungen an Prozessen zu Geschäftsabschlüssen sowie eine Ausweitung des internen Kontrollsystems notwendig. Sollten Sie bereits im Rahmen der Umsetzung der REMIT Prozesse und Kontrollen zur Einhaltung der Marktmissbrauchsverbote implementiert haben, können diese idealerweise genutzt und ausgebaut werden.

Deloitte unterstützt Sie kompetent und zuverlässig, um die Umsetzung der Anforderungen der MAD II / MAR in Ihrem Unternehmen sicherzustellen und mögliche Sanktionen durch die zuständige Aufsichtsbehörde zu vermeiden, u.a. mit folgenden Beratungsleistungen:

- Analyse der bestehenden Compliance-Struktur und zugehöriger Kontrollsysteme

- Gap-Analyse auf Basis des Zielbildes und bereits bestehender Strukturen

- Identifizierung von einzuleitenden Maßnahmen und Erstellung eines Projektplanes zu dessen Umsetzung

- Erstellung von Schulungsunterlagen und Überprüfung der Wirksamkeit implementierter Prozesse und Vorkehrungen

Ihre Ansprechpartner

Volker Linde

Partner Global Treasury Advisory Services

vlinde@deloitte.de

+49 211 87722399

Thomas Peek

Wirtschaftsprüfer & Steuerberater

Director FSI Governance & Regulatory Compliance

tpeek@deloitte.de

+49 69 756956562

Frank Wiesner

Senior Manager Global Treasury Advisory Services

fwiesner@deloitte.de

+49 89 290368469