Article

Die Mindestdeckung notleidender Risikopositionen

NPL-Backstops gebilligt

Veröffentlichung der Verordnung (EU) 2019/630 im Amtsblatt der Europäischen Union am 25.04.2019, in Kraft treten und Anwendung ab 26.04.2019

Das Europäische Parlament hat in seiner Plenarsitzung am 14. März 2019 das am 7. Januar 2019 veröffentlichte vorläufige Ergebnis der interinstitutionellen Verhandlungen (Trilog-Verhandlungen; ECON_AG(2019)632943) in Bezug auf die Mindestdeckung notleidender Risikopositionen (NPL-Backstops) in erster Lesung gebilligt (P8_TA-PROV(2019)0208) – der Rat hat am 9. April 2019 zugestimmt. Die neuen Regelungen treten einen Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union, am 26.04.2019, in Kraft und sind für alle ab diesem Zeitpunkt neu vergebenen oder risikopositionserhöhend veränderten und anschließend als notleidend klassifizierten Risikopositionen anzuwenden.

Damit endet eine einjährige Verhandlungszeit und eine wichtige zukunftsgerichtete Maßnahme des NPL-Aktionsplans zum Umgang mit notleidenden Krediten wird endlich umgesetzt.

Bereits in früheren Beiträgen haben wir Sie über die Inhalte des von der EU Kommission ursprünglich vorgelegten Entwurfes und die weiteren debattierten Änderungen unterrichtet (vgl. FSNews 12/2018).

Im Unterschied zu dem im Dezember 2018 vorgelegten finalen Bericht des Ausschusses für Wirtschaft und Währung (A8-0440/2018) enthält das Ergebnis der Trilog-Verhandlungen und der nun gebilligte Text weitere Änderungen an den Multiplikationsfaktoren zur Berechnung der Höhe der Mindestdeckungsanforderungen. Die final vorgelegten Faktoren führen grundsätzlich zu zeitlich vorgezogenen bzw. höheren Mindestdeckungsanforderungen und bedingen bei nicht ausreichender Risikovorsorge höhere Abzugsbeträge vom harten Kernkapital der Banken. Im Gegenzug wurden Ausnahmeregelungen in Form niedrigerer Multiplikationsfaktoren für durch Immobilien besicherte Kredite oder von offiziellen Exportversichungsagenturen abgesicherte Kredite aufgenommen. Auch Kredite, für die erstmalig eine Stundungsmaßnahme (Forbearance) gewährt wird, werden im Folgejahr der Gewährung dieser Maßnahme begünstigt, indem der bis dahin anwendbare Faktor für ein weiteres Jahr angewendet wird und nicht der höhere Faktor der nächsten Vintage-Stufe. Für eine anschauliche Darstellung des Backstop-Verfahrens an einem Fallbeispiel verweisen wir auf unseren in Kooperation mit dem DSGV erstellten Beitrag (vgl. Anwendung des Backstop-Verfahrens in den Betriebswirtschaftlichen Blättern vom 24. September 2018).

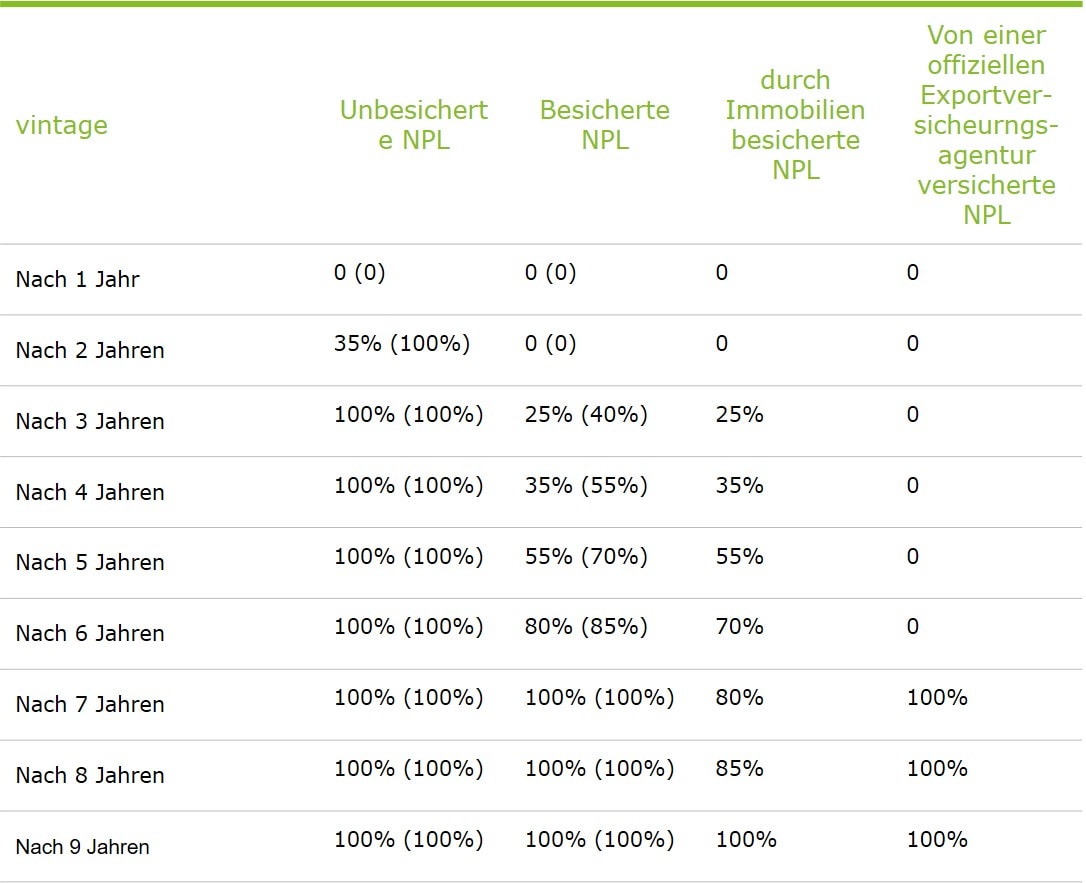

Die jeweils anzuwendenden Multiplikationsfaktoren haben wir nach der Zeitspanne der NPL-Klassifikation gestaffelt in der folgenden Tabelle für Sie gegenübergestellt. Für unbesicherte notleidende Risikopositionen ist nach Ablauf von zwei Jahren, d.h. ab dem ersten Tag des dritten Jahres, nachdem sie als notleidend eingestuft wurden, eine Mindestdeckung in Höhe von 35% gefordert. Nach Ablauf von drei Jahren, d.h. mit Beginn des vierten Jahres, sind unbesicherte NPL vollständig zu decken. Besicherte notleidende Risikopositionen sind frühestens nach drei Jahren zu einem Viertel und spätestens nach neun Jahren vollständig zu decken. Zum direkten Vergleich haben wir die von der EZB in ihrer Ergänzung zum NPL-Leitfaden von März 2018 angeführten Faktoren (vgl. FSNews 4/2018), die im Rahmen des SSM von den von der EZB direkt beaufsichtigten Instituten zu erfüllen sind, in Klammern hinter die Faktoren des neu eingeführten Artikels 47c CRR gesetzt.

Die Einführung der Risikovorsorge-Backstops für notleidende Kredite ist eine zukunftsgerichtete Maßnahme, die ausschließlich demnächst neu ausgereichte und als notleidend eingestufte Darlehen erfasst und frühestens nach zwei bzw. drei Jahren zur (freiwilligen) Bildung von Risikovorsorge oder alternativ in Form der aufsichtsrechtlichen Letztsicherung für notleidende Risikopositionen zu einem Abzug vom harten Kernkapital führen wird. Damit soll künftig ein Anwachsen hoher NPL-Bestände verhindert werden. Diese Maßnahme gilt für alle Institute in der EU gleichermaßen und würde auch für Institute gelten, die auf dem Sekundärmarkt aktiv sind (Der oben stehende Zeitplan ist auch bei erworbenen NPL anzuwenden und gilt ab dem Zeitpunkt der ursprünglichen NPL-Klassifikation, nicht ab Erwerbszeitpunkt). Im Einzelfall kann es vorkommen, dass die zuständigen Behörden über die aufgezeigten Anforderungen hinausgehen, um eine ausreichende Deckung notleidender Risikopositionen sicherzustellen.

Kritiker bemängeln, dass der große Bestand notleidender Kredite, der sich in der Finanz- und Wirtschaftskrise bei den Instituten in der EU aufgebaut hat und die Bankenstabilität und Finanzstabilität in der Eurozone gefährdet, von diesem Gesetz überhaupt nicht erfasst wird.

Der ‚Aktionsplan für den Abbau notleidender Kredite in Europa‘ sieht über die Einführung der aufsichtsrechtlichen Letztsicherung für notleidende Kredite hinaus aber noch weitere Maßnahmen vor, um auch den weiteren Abbau der großen Zahl von bereits bestehenden NPL in der EU voranzutreiben. Neben den weiter debattierten Vorschlägen zur Gestaltung der Voraussetzungen für die Schaffung eines aktiven Sekundärmarktes (Richtlinienentwurf über Kreditdienstleister, Kreditkäufer und die Verwertung von Sicherheiten (2018/0063(COD))), gehen die Bestrebungen dahin, aktuelle NPL-Bestände individuell und in Abhängigkeit vom jeweiligen Geschäftsmodell der Bank abzuarbeiten.

Die nunmehr beschlossene Einführung des Abzugs für notleidende Risikopositionen erfolgt im Rahmen von Änderungen an der CRR, insbesondere über die Einführung von Artikel 47c. Mit Blick auf die kurzfristige Umsetzung in Europäisches Recht sollten Anwender sich bereits mit diesen Entwicklungen auseinandersetzen. Darüber hinaus sind die im März 2018 finalisierten abweichenden Risikovorsorgebackstops der EZB – zumindest für die im Rahmen des SSM beaufsichtigten Institute – in Umsetzungsüberlegungen einzubeziehen.

Ihre Ansprechpartner

Andrea Flunker

aflunker@deloitte.de

Tel: +49 211 8772 3823

Dr. Tanja Schlösser

tschloesser@deloitte.de

Tel: +49 211 8772 2169

Ihre Ansprechpartner für Credit & Securitisation Advisory