Article

Das neue Aufsichtsregime für Wertpapierinstitute

IFR, IFD und WpIG – was bedeutet das für die Wertpapierinstitute?

Durch das neue Aufsichtsregime, bestehend aus IFR und IFD/WpIG, sollen die spezifischen Geschäftsmodelle und Risikoprofile von Wertpapierinstituten eine stärkere Berücksichtigung hinsichtlich der aufsichtsrechtlichen Anforderungen finden. Insbesondere für nicht systemrelevante Wertpapierinstitute ergeben sich durch den neuen Aufsichtsrahmen abseits von CRR und KWG neue Anforderungen. Doch was genau sind die Eckpunkte der neuen Gesetzgebung?

Wertpapierinstitute unterliegen in verschiedenen Ausprägungen den Vorschriften des bestehenden Aufsichtssystems für Kreditinstitute, speziell der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 (im Folgenden „CRR“) und der Richtlinie 2013/36/EU des Europäischen Parlaments und des Rats vom 26. Juni 2013 (im Folgendem „CRD“) bzw. dem Gesetz über das Kreditwesen (im Folgenden „KWG“). CRR und CRD wurden jedoch primär für die Aufsicht der Kreditinstitute konzipiert, wodurch sie trotz zahlreicher Ausnahme- und Sondervorschriften die spezifischen Risiken, die mit der Tätigkeit einer Vielzahl von verschiedenen Wertpapierinstituten verbunden sind, nicht immer vollumfänglich erfassen. Wertpapierinstitute nehmen keine Kundeneinlagen entgegen, haben kein Portfolio an Privatkunden- oder Unternehmenskrediten und sind oft nicht systemrelevant. Aufgrund dessen wurde auf der EU-Ebene die Richtlinie (EU) 2019/2034 des Europäischen Parlaments und des Rates vom 27. November 2019 (im Folgenden „IFD“ bzw. „Investment Firm Directive“) sowie die Verordnung (EU) 2019/2033 des Europäischen Parlaments und des Rates vom 27. November 2019 (im Folgenden „IFR“ bzw. „Investment Firm Regulation“) beschlossen, mit dem Ziel, risikoadäquate und passgenaue aufsichtsrechtliche Anforderungen zu schaffen, die dem Geschäftsmodell sowie dem Umfang der betriebenen Aktivitäten des jeweiligen Wertpapierinstituts Rechnung tragen. Die europäischen Vorgaben sollen eine Beaufsichtigung der Wertpapierinstitute gewährleisten, die sowohl im Interesse der allgemeinen Finanzstabilität als auch im Kundeninteresse der Wertpapierinstitute liegt.

Auf nationaler Ebene wurde die IFD durch das Gesetz zur Beaufsichtigung von Wertpapierinstituten – Wertpapierinstitutsgesetz (im Folgenden „WpIG“) umgesetzt. Das Gesetz vom 12. Mai 2021 wurde am 17. Mai 2021 im Bundesgesetzblatt (Jahrgang 2021 Teil I Nr. 23, ausgegeben zu Bonn) veröffentlicht. Zudem sollen weitere Regelungen der IFD durch die Verordnung zur weiteren Umsetzung der Richtlinie (EU) 2019/2034 über die Beaufsichtigung von Wertpapierfirmen (im Folgenden „Mantelverordnung zum WpIG“) in das nationale Recht eingebunden werden. Ein Entwurf der Mantelverordnung zum WpIG wurde von der BaFin am 4. Mai 2021 zur Konsultation gestellt. Insgesamt wird durch die neuen Regularien die Aufsicht über die Wertpapierinstitute aus dem KWG herausgelöst. Die IFR bedarf keiner Umsetzung in das nationale Recht und gilt unmittelbar für alle in Deutschland zugelassenen Wertpapierinstitute. Sowohl die IFR als auch das WpIG und die Mantelverordnung zum WpIG treten im Wesentlichen ab dem 26. Juni 2021 in Kraft.

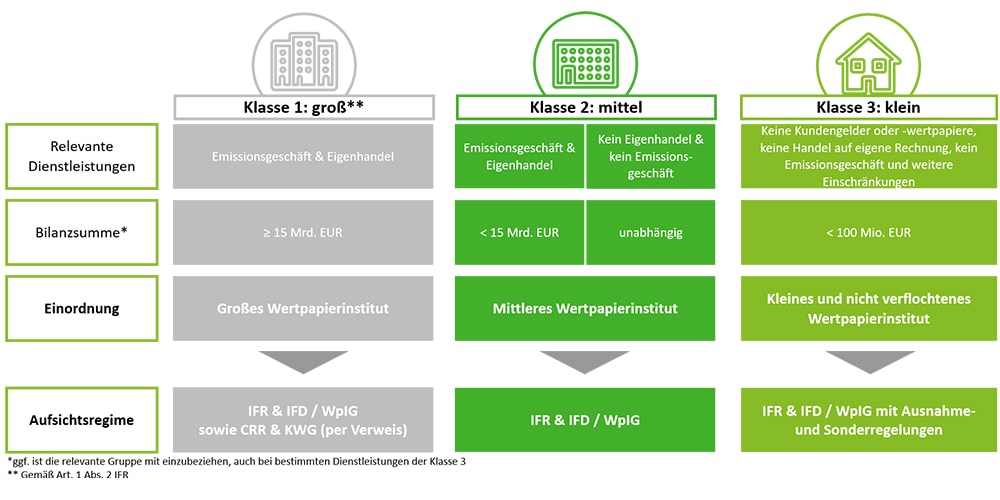

Zukünftig werden die Wertpapierinstitute in drei Klassen eingeteilt, worauf wir im nachfolgenden Abschnitt spezieller eingehen. Aufgrund dessen, dass für große Wertpapierinstitute weiterhin die Regelungen der CRR anwendbar sind, werden wir uns in diesem Artikel insbesondere auf die wesentlichen Neuerungen für kleine und mittlere Wertpapierinstitute fokussieren. An dieser Stelle ist anzumerken, dass Wertpapierinstitute mit einer Bilanzsumme von über 30 Mrd. EUR (als Einzelinstitut oder auf Gruppenebene) als Kreditinstitute gemäß der im Rahmen der IFR angepassten Definition nach Art. 4 Abs. 1 Nr. 1 CRR gelten.

Klassifizierung der Wertpapierinstitute in drei Klassen

Der Umfang und die Komplexität der neuen regulatorischen Anforderungen unterscheiden sich in Abhängigkeit von der Größe und der Komplexität der beaufsichtigten Unternehmen. Die Klassifizierung von Wertpapierinstituten leitet sich implizit aus der IFR ab. Die nachfolgende Abbildung veranschaulicht die regulatorische Einteilung. Die Darstellung erfolgt ohne Berücksichtigung der durch die IFR geänderten Definition des Begriffs „Kreditinstitut“ nach Art. 4 Abs. 1 Nr. 1 CRR. Die Neuerung in der Definition eines Kreditinstituts stellt im Wesentlichen auf die Bilanzsumme in Höhe von mindestens 30 Mrd. EUR bzw. auf die Zugehörigkeit zu einer Gruppe mit der konsolidierten Bilanzsumme in Höhe von mindestens 30 Mrd. EUR ab. Für die Wertpapierinstitute, die unter die neu gefasste Definition eines Kreditinstituts fallen, gelten weiterhin die KWG bzw. CRR-Regelungen.

Aufgrund ihrer Größe und ihrer Verflochtenheit mit anderen Marktteilnehmern sind große Wertpapierinstitute als bedeutende Akteure für die Finanzmarktstabilität einzustufen und ihre Geschäftsmodelle sowie Risikoprofile mit denen bedeutender Kreditinstitute vergleichbar. Diese Institute wenden demzufolge weiterhin die Vorschriften der CRR an, während die Regeln nach IFR insbesondere für mittlere und kleine Wertpapierinstitute gelten. Die Neuregelungen durch die IFR und das WpIG bzw. die IFD betreffen in Deutschland schätzungsweise 750 kleine und mittelgroße Wertpapierinstitute, deren Geschäftsmodell und Risikoprofil somit geeignet und angemessen in der Regulierung behandelt werden soll.

Durch die niedrigeren Anforderungen an diese Unternehmen soll eine einfache, verständliche und übersichtliche Gesetzessystematik geschaffen werden. Im Einzelfall kann die Bundesanstalt für Finanzdienstleistungsaufsicht gemäß § 8 WpIG jedoch auch für Wertpapierinstitute der Klassen 2 und 3 die Geltung des CRR-Aufsichtsregimes anordnen, sofern diese beispielsweise als von erheblicher wirtschaftlicher Bedeutung eingestuft werden.

Anforderungen an die Erlaubnis und das Anfangskapital

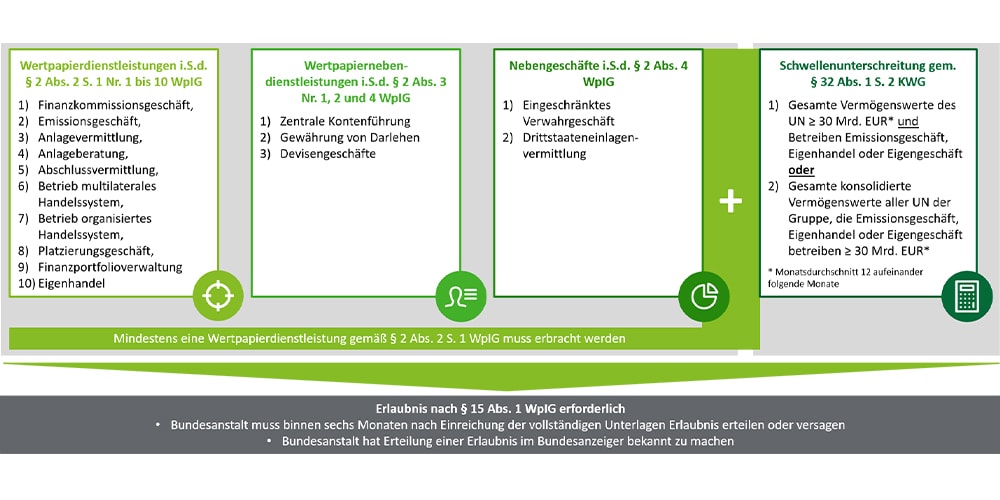

Bisher wurde das Erlaubnisverfahren einheitlich, auch für Wertpapierinstitute, in § 32 KWG geregelt. Die Systematik der IFR und des WpIG bzw. der IFD hat dazu geführt, dass die Anforderungen an die Erlaubnis für Wertpapierinstitute aus dem KWG herausgelöst und nun in § 15 WpIG festgehalten sind. Die nachfolgende Übersicht stellt die erlaubnispflichtigen Geschäfte gemäß § 15 Abs. 1 WpIG dar.

Eine Erlaubnis für die Wertpapiernebendienstleistungen oder eines der Nebengeschäfte kann nur erteilt werden, sofern die Erlaubnis zur Erbringung mindestens einer Wertpapierdienstleistung vorliegt oder gleichzeitig erteilt wird. Weitere Vorschriften und Ausnahmen hinsichtlich der Erlaubnis sind in den weiteren Absätzen des § 15 WpIG aufgeführt.

Die Anforderungen für Wertpapierinstitute an das Anfangskapital sind in § 17 WpIG geregelt. § 17 Abs. 1 WpIG bestimmt das jeweils erforderliche Anfangskapital für Wertpapierinstitute, welches notwendig ist, damit ein Wertpapierinstitut eine Erlaubnis erhalten kann. Das Anfangskapital ist im Allgemeinen abhängig von den durchgeführten Wertpapierdienstleistungen und beträgt 750.000 EUR, 150.000 EUR, 75.000 EUR oder 25.000 EUR. Gegenüber den Anfangskapitalvorschriften des KWG wurden die Beträge insgesamt erhöht. Bisher konnte in spezifischen Fällen anstatt des Anfangskapitals auch eine Versicherung abgeschlossen werden. Diese Alternative ist übergangslos entfallen. In § 17 Abs. 2 WpIG sind insbesondere durch einen Verweis auf Art. 9 IFR die Vorgaben zur Zusammensetzung der Eigenmittel aus hartem Kernkapital, zusätzlichem Kernkapital und Ergänzungskapital sowie die Bedingungen, welche die einzelnen Kapitalarten erfüllen müssen, geregelt.

IFR: Was ändert sich?

Die IFR adressiert im Wesentlichen Änderungen in den Bereichen der Eigenmittelanforderungen, der Liquiditätsanforderungen, der Anforderungen an das Konzentrationsrisiko sowie an die Melde- und Offenlegungspflichten für kleine und mittelgroße Wertpapierinstitute. Hierbei bestehen einige Erleichterungen für kleine und nicht verflochtene Unternehmen (Wertpapierinstitute der Klasse 3). Die Regelungen der IFR wurden insgesamt weitestgehend von den Risikokategorien und Regelungskonzepten der CRR abgekoppelt, jedoch wird in wenigen Bereichen dennoch auf die Vorschriften der CRR verwiesen. Hier ist beispielweise die Durchführung der aufsichtsrechtlichen Konsolidierung nach den Vorschriften der CRR (Art. 7 Abs. 2 IFR), die Definition des anrechenbaren Kapitals gemäß Art. 9 Abs. 1 IFR oder die Berechnung der Eigenmittelanforderungen für das Nettopositionsrisiko (NPR) (Art. 22 IFR) zu nennen. Auch bei der Einstufung von Aktiva als „liquide Aktiva“ für Zwecke der Liquiditätsanforderungen (Art. 43 Abs. 1 IFR) wird auf die Definition gemäß CRR abgestellt. Im Folgenden gehen wir auf die einzelnen Bereiche, welche die IFR adressiert, näher ein.

Eigenmittel- und Liquiditätsanforderungen

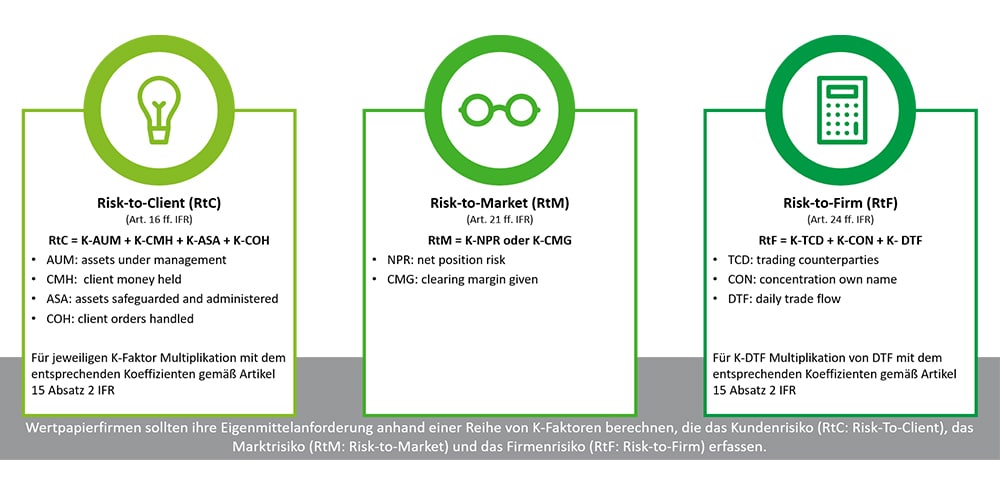

Gemäß Art. 11 IFR ergeben sich die Eigenmittelanforderungen für Wertpapierinstitute aus der Betrachtung der Anforderungen für die fixen Gemeinkosten (Art. 13 IFR), der permanenten Mindestkapitalausstattung (Art. 14 IFR) sowie der Betrachtung der K-Faktoren (Art. 15 IFR), wobei jederzeit Eigenmittel in Höhe des höheren dieser Beträge vorgehalten werden müssen. Für kleine und nicht verflochtene Wertpapierinstitute entfällt die Berechnung der K-Faktoren und lediglich der höhere Betrag aus den fixen Gemeinkosten und der permanenten Mindestkapitalanforderung muss vorgehalten werden. Die fixen Gemeinkosten werden sowohl für kleine als auch mittelgroße Wertpapierinstitute auf Basis des Vorjahres berechnet und müssen mindestens einem Viertel des Vorjahres entsprechen. Die permanente Mindestkapitalanforderung ist in Art. 9 IFD bzw. § 17 WpIG definiert.

Während die Begriffe der fixen Gemeinkosten und der permanenten Mindestkapitalanforderungen aus dem bisherigen Aufsichtsregime bekannt sind, ist vor allem die Ermittlung der K-Faktoren für mittelgroße Wertpapierinstitute eine Neuheit. Diese werden fortlaufend für die drei Risikokategorien - Kundenrisiken (Risk-to-Client bzw. RtC), Marktrisiken (Risk-to-Market bzw. RtM) und Firmenrisiken (Risk-to-Firm bzw. RtF) - ermittelt. Die nachfolgende Übersicht stellt die einzelnen Bestandteile dar, welche für die Berechnung der jeweiligen K-Faktoren notwendig sind.

Die einzelnen Bestandteile der Risikokategorien werden mit den in Art. 15 IFR definierten Faktoren gewichtet und für die Zwecke des Art. 11 Abs. 1 c) IFR addiert. Die Berechnung der einzelnen Bestandteile von RtC, RtM und RtF ist in den oben genannten Artikeln näher definiert, jedoch ist eine Ausarbeitung technischer Standards zur einheitlichen Berechnung der Faktoren durch die EBA und ESMA gefordert.

Neben den vorzuhaltenden Eigenmitteln müssen Wertpapierinstitute gemäß Art. 43 ff. IFR liquide Aktiva in Höhe von mindestens einem Drittel der Anforderungen für die fixen Gemeinkosten i.S.v. Art. 13 Abs. 1 IFR vorhalten. Aktiva, die ohne Begrenzung ihrer Zusammensetzung zur Berechnung der liquiden Aktiva herangezogen werden können, werden in Unterabsatz 1 bis 3 des Art. 43 IFR näher definiert. Die zuständigen Behörden können gemäß Art. 43 Abs. 1(2) IFR kleine und nicht verflochtene Unternehmen von den Anforderungen an die vorzuhaltende Liquidität ausnehmen. Diese Ausnahme ist durch die zuständigen Behörden der EBA ordnungsgemäß anzuzeigen.

Anforderungen an das Konzentrationsrisiko

Wertpapierinstitute unterliegen nach Art. 35 IFR einer Überwachungspflicht ihres Konzentrationsrisikos. Dieses wird anhand solider interner Kontrollverfahren und geeigneter Rechnungslegungsmechanismen überwacht und kontrolliert. Wertpapierinstitute, die nicht als kleine und nicht verflochtene Wertpapierinstitute gemäß Art. 12 IFR gelten, berechnen das Konzentrationsrisiko eines Risikopositionswertes gegenüber einem Einzelkunden oder einer Gruppe verbundener Kunden gemäß Art. 37 IFR. Dieses darf grundsätzlich 25% der Eigenmittel des Wertpapierinstitutes nicht überschreiten.

Werden die in Art. 37 IFR definierten Obergrenzen überschritten, muss das Wertpapierinstitut seiner Meldepflicht nach Art. 38 IFR nachkommen und den zuständigen Behörden die Höhe der Überschreitung und den Namen des betreffenden Kunden mitteilen sowie zusätzliche Eigenmittel mittels K-CON-Berechnung vorhalten. Die durch die Überschreitung vorzuhaltenden Eigenmittel werden gemäß Art. 39 IFR berechnet und ab einer Überschreitung von mehr als zehn Tagen mit einem Faktor zwischen 200% und 900% entsprechend der Höhe der Überschreitung multipliziert. Risikopositionswerte gegenüber einem Einzelkunden oder einer Gruppe verbundener Kunden dürfen 500% der Eigenmittel des Wertpapierinstitutes für eine Überschreitung von höchstens zehn Tagen nicht überschreiten (Art. 37 Abs. 3 a) IFR).

Meldepflichten

Die in Art. 54 IFR geregelten Meldepflichten für Wertpapierinstitute beziehen sich auf die Höhe und Zusammensetzung der Eigenmittel, die Eigenmittelanforderungen und deren Berechnung, den Umfang der Tätigkeit, das Konzentrationsrisiko sowie die Liquiditätsanforderungen. Wertpapierinstitute der Klasse 2 berichten vierteljährlich die meldepflichtigen Informationen an die zuständige Behörde, kleine und nicht verflochtene Wertpapierinstitute unterliegen einer jährlichen Meldepflicht. Außerdem sind Wertpapierinstitute der Klasse 3 von den Meldepflichten zum Konzentrationsrisiko und auch von den Meldepflichten zu den Liquiditätsanforderungen befreit.

Des Weiteren bestehen Meldepflichten zur Überwachung der Schwellenwerte gemäß Art. 1 Abs. 2 IFR und Art. 4 Abs. 1 Nr. 1b) CRR für Wertpapierinstitute, die auf der Einzel- oder Gruppenebene ein Bilanzvolumen von über 5 Mrd. EUR haben (Art. 55 IFR).

Offenlegungspflichten

Die IFR stellt des Weiteren Anforderungen an die Offenlegungspflichten von Wertpapierinstituten. Gemäß Art. 46 bis 53 IFR haben Wertpapierinstitute Informationen zum Risikomanagement, zur Unternehmensführung, zu den Eigenmitteln und Eigenmittelanforderungen, zur Vergütungspolitik, zur Anlagestrategie sowie zu ESG-Themen offenzulegen. Während Unternehmen der Klasse 2 Informationen zu sämtlichen Bereichen gleichzeitig mit dem Jahresabschluss veröffentlichen müssen, gelten für kleine und nicht verflochtene Wertpapierinstitute Ausnahmen. Diese legen beispielsweise nur dann Informationen zu den Eigenmitteln sowie zu den Eigenmittelanforderungen offen, wenn sie Instrumente des zusätzlichen Kernkapitals begeben haben, sodass den Investoren hierzu genug Transparenz ermöglicht wird.

Zentrale Aspekte der Solvenzaufsicht gemäß WpIG

Die Grundlagen zur Solvenzaufsicht von Wertpapierinstituten sind im Abschnitt 1 des Kapitels 5 des WpIG geregelt. Die zentralen Aspekte sind bereits aus den vorher geltenden KWG Regelungen bekannt. Die Anpassungen des Regelwerkes an die Geschäfts- und Risikomodelle von Wertpapierinstituten gehen jedoch mit Änderungen und Klarstellungen hinsichtlich der Erwartung der Aufsicht an Wertpapierinstitute unterschiedlicher Größe einher. Abschnitt 1 des Kapitels 5 des WpIG regelt u.a. folgende Aspekte der Solvenzaufsicht:

- Regelungen zum internen Kapital

- Anforderungen an Auslagerungen

- Governance-Struktur

- Anforderungen an das Risikomanagement und die Risikotragfähigkeitsrechnung

- Regelungen hinsichtlich der Verwaltungsorgane.

Ferner sind die Ausgestaltung des Vergütungssystems sowie die Anforderungen der länderspezifischen Berichterstattung im WpIG verankert. Der Gesetzgeber unterscheidet bei der Ausgestaltung der Anforderungen zur Solvenzaufsicht zwischen kleinen und mittleren Wertpapierinstituten. Für kleine Wertpapierinstitute ergeben sich insbesondere Erleichterungen hinsichtlich der organisatorischen Vorkehrungen, hinsichtlich des Vergütungssystems und auch hinsichtlich der Anforderungen an das Risikomanagement.

Wesentlicher Inhalt der Mantelverordnung zum WpIG

Auf Basis des WpIG sind detailliertere Rechtsverordnungen für Wertpapierinstitute zu erlassen sowie die bisher für Kreditinstitute geltenden Rechtsverordnungen anzupassen. Hierzu wurde von der BaFin am 4. Mai 2021 die Mantelverordnung zum WpIG zur Konsultation gestellt. Der umfangreiche Entwurf besteht weitestgehend aus vier neuen Rechtsverordnungen für Wertpapierinstitute. Dies sind die Wertpapierinstituts-Prüfungsberichtsverordnung (im Folgenden „WpI-PrüfbV“), die Wertpapierinstituts-Vergütungsverordnung (im Folgenden „WpI-VergV“), die Wertpapierinstituts-Inhaberkontrollverordnung (im Folgenden „WpI-IKV“) sowie die Wertpapierinstituts-Anzeigenverordnung (im Folgenden „WpI-AnzV“). Für Wertpapierinstitute der Klasse 1 gelten weiterhin die entsprechenden Rechtsverordnungen auf Grundlage des KWG, insbesondere die PrüfbV und die InstitutsVergV.

Wertpapierinstitute der Klassen 2 und 3 haben gemäß § 76 WpIG einen Jahresabschluss aufzustellen, der durch einen bestellten Prüfer zu prüfen ist. Die Anforderungen an die Prüfung der Jahresabschlüsse sowie an die zu erstellenden Berichte regelt zukünftig die WpI-PrüfbV. Die Ausgestaltung und der Inhalt der WpI-PrüfbV orientiert sich an den Grundsätzen der IFR sowie des WpIG bzw. der IFD und ist speziell auf kleine und mittlere Wertpapierinstitute zugeschnitten. Zusätzlich besteht zukünftig für mittlere Wertpapierinstitute die neue WpI-VergV. Diese regelt die aufsichtsrechtlichen Anforderungen an Vergütungssysteme und orientiert sich an den Vorgaben der InstitutsVergV, wurde jedoch im Einklang mit Art. 30 bis 34 IFD deutlich reduziert. Die neue Verordnung WpI-IKV enthält Regelungen hinsichtlich der Anzeige- und Meldepflichten im Zusammenhang mit der gesetzlichen Inhaberkontrolle, welche sich auf § 24 WpIG beziehen. Die Ausgestaltung und der Inhalt dieser Verordnung orientiert sich an der bisher für Wertpapierhandelsunternehmen geltenden Inhaberkontrollverordnung. Abschließend sind in der neuen WpI-AnzV die Pflichten aus der bestehenden Anzeigenverordnung auf Basis des KWG weitestgehend übernommen worden, sind jedoch an die europarechtlichen Vorgaben der IFR und IFD angepasst.

Fazit zu dem neuen Aufsichtsregime für Wertpapierinstitute

Mit Verabschiedung von IFR und IFD wurde für die europäischen Wertpapierinstitute ein neuer regulatorischer Rahmen definiert. Die wohl größte Veränderung erfahren die Anforderungen an die Ermittlung der Eigenmittelanforderungen gemäß Teil 2 der IFR. Nachgelagert müssen Wertpapierinstitute eine Reihe von Melde- und Offenlegungsanforderungen erfüllen. Der Umfang der Anforderungen hängt von der Klassifizierung des jeweiligen Wertpapierinstituts ab. Die Grundlagen der Solvenz werden künftig für die in Deutschland ansässigen Wertpapierinstitute im WpIG geregelt. Die zentralen Anforderungen stehen im Einklang mit den bisher geltenden Anforderungen gemäß KWG. Es bestehen jedoch auch Abweichungen aufgrund der speziellen Ausrichtung auf die Geschäfts- und Risikomodelle von Wertpapierinstituten. Der Anpassungsbedarf im Hinblick auf das Risikomanagementsystem und weiterer Aspekte von WpIG hängt stark von der aktuellen Ausgestaltung beim jeweiligen Wertpapierinstitut ab und sollte individuell ermittelt werden. Die Umstellung auf das neue Aufsichtsregime kann viele Unternehmen vor Herausforderungen stellen und sowohl zu veränderten Eigenmittelanforderungen als auch zur Neuausrichtung des Governance- und Risikomanagementframeworks führen.

Sie suchen einen Ansprechpartner zum Thema Aufsicht von Wertpapierinstituten? Sie benötigen Unterstützung bei einer Auswirkungsanalyse des neuen Aufsichtsregimes auf Ihr Wertpapierinstitut? Gerne geben wir Ihnen einen Überblick über die anwendbaren Vorschriften oder führen für Sie eine Einschätzung hinsichtlich der Klassifizierung Ihres Unternehmens durch. Außerdem sind wir Ihnen auch gerne bei der Umsetzung der neuen und bereits existierenden Anforderungen in Ihrem Unternehmen behilflich. Sprechen Sie uns an. Wir freuen uns auf den Austausch mit Ihnen.

Ihre Ansprechpartner

Thomas Peek | Partner | Risk Advisory

tpeek@deloitte.de

Natalia Treskova | Senior Manager | Risk Advisory

ntreskova@deloitte.de

Jessica Mundt | Senior Consultant | Risk Advisory

jmundt@deloitte.de