企業内容開示制度の実効性確保に向けて(週刊経営財務2020年10月12日号) ブックマークが追加されました

ナレッジ

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年10月12日号)

第5回 法定開示書類とその他自主開示書類の関係整理について

週刊経営財務(税務研究会発行)2020年10月12日号に、現行の企業内容開示制度における課題や今後の取り組み等についての解説記事が掲載されました。

有限責任監査法人トーマツ 公認会計士 黒崎進之介

はじめに

本企画では,企業内容開示制度の実効性確保に向けた課題や今後の取り組みの方向性について,8回にわたって解説することとしている。

我が国においては金融商品取引法に基づく有価証券報告書と会社法に基づく事業報告等(事業報告・計算書類)が存在している。一方で,統合報告書やCSR報告書等のように,企業が自主的に各ガイドライン等に従い,開示している開示書類が存在している。昨今においては記述情報(非財務情報)の重要性の高まりにより,2018年に企業内容の開示に関する内閣府令(以下,開示府令)が改正され,2020年3月期の有価証券報告書から開示情報が充実されることとなった。これにより,有価証券報告書と自主開示書類の間で重複が発生することが想定され,また両者の位置づけは極めて不明瞭な状況となっている。また,法定開示書類においては事業報告等と有価証券報告書の開示が法定で義務付けられているものの開示内容が重複しており,情報開示の不効率性や監査対象の重複があるとする意見がある。本稿においては,現在の法定及び自主開示書類の状況及び課題を整理するとともに,今後の開示の在り方の示唆について述べることとする。

なお,文中意見にわたる部分は筆者の個人的な見解であり,有限責任監査法人トーマツの公式見解でないことを予め申し上げる。

我が国における法定及び自主開示内容の状況

(1)法定開示書類の開示内容の状況について

我が国における法定開示書類として,金融商品取引法に基づく有価証券報告書と会社法に基づく事業報告等が存在している。両者の一体的開示について,日本公認会計士協会より「事業報告等と有価証券報告書の一体的開示についての検討」が2017年8月22日に公表され,開示作成や監査に関する実務上の論点整理が行われ,同年の企業内容の開示に関する内閣府令の改正によって,両開示書類の共通化・効率化が図られたところである。しかしながら,依然として法定開示書類の重複開示の状況は継続している。これは,有価証券報告書の情報量が事業報告書等と比較すると,大幅に多くなっているため,招集通知発送前までの準備期間を想定した事務的な配慮であると思料する。しかしながら,株主との建設的な対話を重視するという観点においては,株主総会前に議決権の行使のために必要な情報は十分に提供すべきであり,有価証券報告書を総会前に開示することが必要であるとする意見も存在している。株主との建設的な対話の実効性の確保や,開示作成実務上の課題点を解決するためには,両法定開示書類の関係整理が必要である。

(2)法定開示と自主開示の関係について

我が国においては(1)で述べた法定開示の他に,取引所規則に基づくコーポレート・ガバナンス報告書,統合報告書やCSR報告書のように各ガイドライン等に準拠又は利用して開示されている自主開示書類が存在している。法定開示書類においても,中長期的な企業価値向上の観点から,現在の法定開示書類をより投資家との建設的な対話に資するべきものにするために,改訂が行われている。具体的には有価証券報告書について,2018年に「企業内容等の開示に関する内閣府令」の改正,2019年に「記述情報の開示に関する原則」の公表によりプリンシプルベースでの経営方針・経営戦略,経営成績等の分析,リスク情報等に関する開示の在り方について定めることで,記述情報の充実に向けた対応が各企業に促されている。しかしながら,法定開示書類は法令に定める様式や記載事項が明確になっている点で比較可能性や開示情報の均質性の観点で優れているものの,これらの縛りがあるが故に,企業がより具体的かつ自由度のある開示を実施することについては敬遠しがちである。そのため,有価証券報告書というよりは,自主開示書類である統合報告書等に,より充実した情報が開示されているのが現状と考えられる。

しかし,現在の法定開示と自主開示の内容が重複している状況は,投資家にとって必ずしも分かりやすい開示体系になっておらず,一つの開示書類を読むというよりは,必要な情報を各開示書類からピックアップしていくというような使い方がされている。2020年8月21日付で公表された「企業情報開示に関する有用性と信頼性の向上に向けた論点の検討(日本公認会計士協会)」においても以下のような課題が指摘されている。

・企業価値の全体像を俯瞰できる簡潔な報告が存在しない。

・開示媒体間の関連性,全体の体系が明確でない。

・自主開示には,制度開示に比べて,その信頼性を担保する基盤が十分でない。

このような状況から脱却すべく,有価証券報告書の開示拡充が求められている今,法定開示書類と自主開示書類の関係整理を実施する時期が到来しているものと思われる。

我が国における有価証券報告書と統合報告書の比較

2018年開示府令の改正の背景について,「企業審議会 ディスクロージャーワーキング・グループ報告‐資本市場における好循環の実現に向けて‐」において,「投資家による適切な投資判断を可能とし,投資家と企業の建設的な対話を促進することにより,企業の経営の質を高め,企業が持続的に企業価値を向上させることにある」とされている。また,金融庁からは,先にも述べた記述情報の開示に関する原則を公表するとともに,記述情報の開示に関する好事例集を公表し,ルールへの形式的な対応にとどまらない開示の充実に向けた企業の取組みを促している。好事例集においては,分かりやすい開示を実施するために,統合報告書の開示事例を取り上げているケースもある。有価証券報告書についても,開示府令の改正によって価値創造プロセスを説明する上での制度整備の対応が行われ,統合報告書と同様に,具体的かつ分かりやすい記述が期待されていると考えられ,今後は,有価証券報告書を読み手にとって分かりやすい開示スタイルへと改善していくことが望まれている。ここでは,法定開示書類である有価証券報告書の開示を現在の開示規則に基づき,いかに改善させるかを整理するために,現在における有価証券報告書の開示と代表的な自主開示書類である統合報告書の開示状況について整理する。

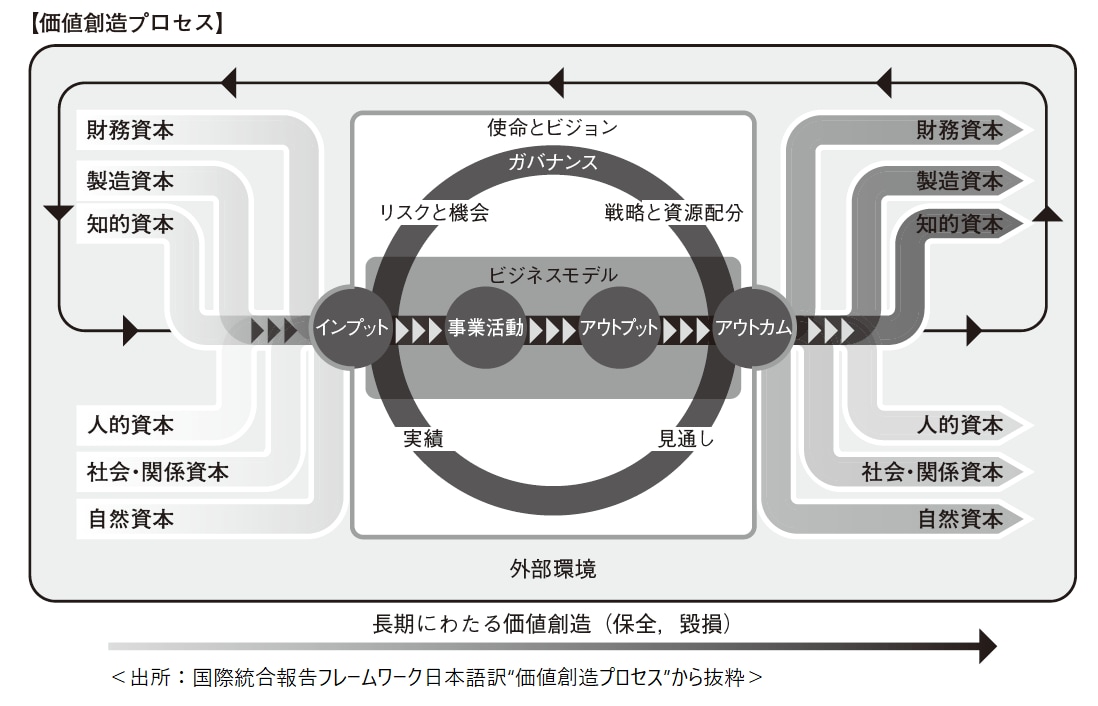

(1)統合報告書における価値創造プロセス

昨今においては,国連の投資責任原則(PRI)において,投資に関する判断材料としてESGが取り上げられ,国内においても年金積立金管理運用独立行政法人(GPIF)が当該投資責任原則に賛同している背景もあり,ESG投資が拡大している。企業としてもこれに応えるために,現在直面している企業環境や社会課題に対して中長期的な観点でどう対応しているかを積極的に開示する目的で,統合報告書を開示する事例が増えてきている。また,投資家にとっても,投資判断材料として企業の中長期的な持続可能性や財務諸表に反映されていない無形資産の価値を把握するうえで記述情報に関する情報ニーズが増している。

統合報告書の開示に関しては,国際統合報告評議会(IIRC)が公表している国際統合報告フレームワークが指針としてあげられる。統合報告書とは,企業活動が短,中,長期に価値創造をどのように導くかについての簡潔なコミュニケーションであるとされている。当該フレームワークは,原則主義に基づくとされており,以下のような指導原則と価値創造プロセスを明示するための内容要素(3.(2)を参照)を規定することで統合報告書の全般的な内容を定めているが,具体的な開示内容については,企業の主体性が重視されている。

企業がどのようにして,企業価値を生み出すかについては,国際統合報告フレームワークによると価値創造プロセスに従い,記述することとされている。具体的には,企業が所有する資本を用いて,変化する外部環境に対してどのようなビジネスモデル,ガバナンス体制でアウトプットを生み出し,社会価値としてどのようなアウトカムを生み出すかという一連のプロセスが価値創造プロセスである。価値創造プロセスによる開示は,投資家にとっても企業の全体像を俯瞰して把握することができる点で優れていると考えられている。企業にとっても,価値創造プロセスを投資家等に説明することが,企業にとっての建設的な対話に資することになり,企業価値の向上につながると考えられている。また,同時に投資家の観点にたち,企業の価値創造プロセスを適切に説明できるかを企業が自己点検し,必要に応じて経営戦略やガバナンスを見直しすることにも寄与し,経営の高度化につながり,そのこと自体が企業価値向上につながるとも考えられている。なお,国際統合報告フレームワークについては,2020年度中に以下の項目について改訂が予定されている。

・統合報告書に対する責任の記述の簡素化

・開示プロセスの開示

・統治責任者の範囲に関する開示

・アウトカムとアウトプットの違いの明確化

・正と負の影響についてバランスのとれたアウトカムの開示

【価値創造プロセス】

(2)有価証券報告書と統合報告書の比較

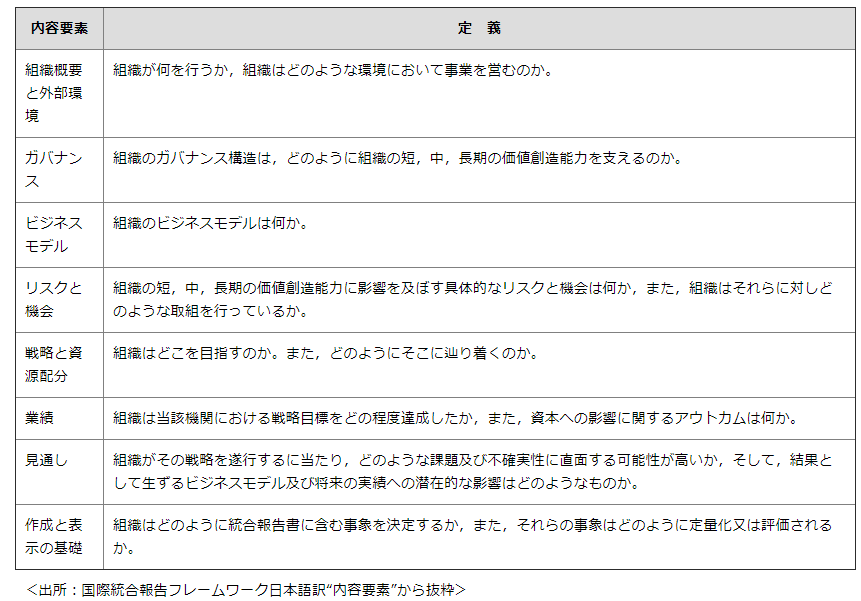

有価証券報告書の記述情報の拡充に関して,ディスクロージャーワーキング・グループ報告によると,「記述情報は,企業の財務状況とその変化,事業の結果を理解するために必要な情報であり,①投資家が経営者の視点から企業を理解するための情報を提供し,②財務情報全体を分析するための文脈を提供するとともに,③企業収益やキャッシュ・フローの性質やそれらを生み出す基盤についての情報提供を通じ将来の業績の確度を判断する上で重要とされている」と記述している。この観点については,統合報告の価値創造プロセスにも類似する点が含まれていると思料する。統合報告書に含まれるべき内容要素については,以下の表のようになっている。

有価証券報告書にも価値創造プロセスを記載する上での一定の情報は記載されている。しかしながら,有価証券報告書は法定記載事項を強く意識されるため,各記載事項がサイロ化し,全体感のない開示になりがちである。具体的には,国際統合報告フレームワークの指導原則で挙げられているような「情報の結合性」が乏しいことから,各開示事項の相関関係が不明瞭になりやすく,開示している個別的な記述情報が,経営戦略上において,何を意味しているのか,強みなのか,あるいは弱みなのかは分かりにくい。また,「重要性」に限らず法定記載事項が記載されるため,各開示事項のうち企業経営にとって何が重要な情報なのかが分かりにくい状況である。

(3)記述情報の充実にむけて

有価証券報告書のように,法定記載事項の開示が義務付けられている現状において,上述のような課題点を解決するためには,経営方針,経営環境及び対処すべき課題等において,経営者の視点をもって,ナラティブ(物語)な記述により全体像を明確にすることが非常に重要であると考えられる。経営方針,経営環境及び対処すべき課題等は,企業が中長期的な観点で価値創造プロセスにしたがって,いかに企業価値を向上させていくかを記載すべきであり,そのためには指導原則にあるような「戦略的焦点と将来志向」の観点が必要であり,投資家が企業の中長期的な価値創造能力等を判断する上で,洞察を与えるものでなければならない。また,経営戦略と他の記載事項の関連性を明らかにするために「情報の結合性」に対する配慮も重要と考える。例えば,従業員の状況,研究開発活動,設備の状況等の企業の資本に関する情報と,経営戦略は密接に関連しており,経営戦略上の位置づけを明確にすることによって,記述情報に意味が出てくるものと考える。また,事業等のリスクについては,事業機会にもつながるとも考えられ,経営戦略や対処すべき課題との関連性を記載し,MD&A(経営者による財政状態,経営成績及びキャッシュ・フローの状況の分析)の説明のなかで,中長期的な課題に対する現在の対応状況や実績を記載することも考えられる。さらには,配当,役員報酬,内部留保といった資本の再分配との関連性も重要である。中長期的な経営戦略の目標について,資本の再分配まで記述すると,その中長期的な価値創造に貢献してきた実績としての配当や役員報酬の金額について説明があれば,株主としても納得がしやすいのではないかと思われる。このような記述を実施していくには,経営者又は取締役による視点が非常に重要であり,開示の作成段階から積極的な関与が必要である。そのような観点では,企業の有価証券報告書の開示プロセスについては,公表時の承認では足りず,情報収集や重要性に基づく開示内容の決定といった作成段階から一定の承認プロセスを踏んでいくことが重要と考えられる。

あるべき開示体系

(1)法定開示書類の整理

「事業報告等と有価証券報告書の一体的開示についての検討」においては,事業報告等と有価証券報告書の重複状況を解消するために,以下のシナリオが検討されている。

・二組の開示書類を段階的に開示する方法(一体的開示*1)

・一組の開示書類を一時点で開示する方法(一元化*2)

上記については,あるべき法定開示の在り方として,開示の一元化を最終的形態ととらえ,一体的開示については,現行の開示制度との変化の程度を調整するための対処方法であり,一元化を段階的に進めるためのステップと考えられている。

なお,一体的開示を実施する場合においては,事業報告等と有価証券報告書の共通化が図られることによって,開示書類の作成負担が軽減され,実務的には事業報告等と有価証券報告書を一体の書類として,株主総会の2週間前(株主総会招集通知参考書類発行期限)までに準備することは可能と考えられるが,招集通知の印刷・発送準備に時間を要するという課題がある。この点を解消するためには,参考書類の電子的提供制度が会社法において規定・施行された場合には,当該制度を活用することが考えられる。

また,事業報告等については株主が議決権を行使するにあたって十分な議案検討期間を確保することが必要である。機関投資家からは議案検討期間として1カ月程度あることが望ましいとの意見が示されているが,事業報告等及び有価証券報告書の開示を株主総会の2週間前に実施したとしても,株主が議案検討期間を十分に確保することは困難であるという課題がある。この点を解消するため,基準日を事業年度末より1カ月または2カ月後にずらすことが考えられる。この場合においては,翌事業年度の第1四半期決算作業と株主総会の時期が重なるデメリットがあるものの,十分な開示作成時間と議案検討期間を確保することが可能となる。法定開示書類の望ましい在り方として,開示の一元化と基準日の変更等による十分な期間の確保の双方を考慮する必要があるが,会社法と金融商品取引法の関係や株主総会手続等を整理するには時間がかかると考えられる。「事業報告等と有価証券報告書の一体的開示についての検討」において考えられているように,一元化のための段階的措置として,一体的開示で対応する場合には,事業報告等と有価証券報告書の開示を共通化・合理化することにとどまらず,各開示書類の開示目的を整理したうえで,事業報告等と有価証券報告書の記載内容を再検討する必要があると考える。つまり,事業報告等については,株主総会の議決権行使に資する情報を議案検討のための期間を十分に確保できる適切なタイミングで開示し,有価証券報告書は,投資家との中長期的な観点での建設的な対話に資する情報を提供するように有価証券報告書の開示水準を向上させ,事業報告等と情報が重複する部分については参照や開示形式・内容の共通化を図ることが望ましいと考える。

(2)法定開示書類とその他自主開示書類の整理

現状の財務情報からは企業価値の源泉となる無形資産はほとんどがオフバランス化されており,中長期的な観点で企業がどのように企業価値を向上させていくかは過去実績である財務諸表数値のみでは分からず,記述情報は非常に重要となっている。3(3)において述べたように,有価証券報告書の記述内容については,経営者の視点をもってナラティブに開示することが非常に重要であり,従来のように有価証券報告書の開示内容を経理部やIR部門のみで検討する時代は終わり,取締役等が作成段階から積極的に関与することが必要である。

また,現在の法定開示書類と自主開示書類の開示の重複状況については,法定開示書類である有価証券報告書が法定事項への順守の観点から積極的な開示が敬遠され,自主開示書類に情報価値のある情報が開示されるような状況があってはならないと考える。代表的な自主開示書類である統合報告書においても,我が国において必ずしも国際統合報告フレームワークの指導原則に基づいて開示されているわけではなく,CSRレポートの延長や,フレームワークの概念を部分的にのみ利用して開示している事例もある。そのような状況においては,企業にとって不都合な情報が開示されているかどうかは不明であり,投資家との建設的な対話によって中長期的な企業価値の向上を追求していこうとする真の目的が達成されない可能性がある。

現在の制度趣旨を考慮すれば,情報の信頼性が担保されている法定開示書類である有価証券報告書や事業報告書等を基軸にして重要な記述情報を簡潔・明瞭に開示し,各自主開示書類を補足的な位置づけで開示することが望ましいと考えられる。具体的には,有価証券報告書には企業にとって重要性の高い記述情報を記述した上で,各自主開示書類に重要情報の個別的な詳細情報や補足情報を記載するなど,わかりやすい開示体系を検討すべきではないかと考えられる。そのためには,各法定開示書類と自主開示書類の開示目的や開示内容を体系的に整理することが必要である。体系的で,かつ全体感のある分かりやすい開示により,投資家等が企業を適切に把握し,企業との深度ある建設的な対話から得られる示唆が,コーポレート・ガバナンスと企業価値の更なる向上に役立つのではないかと考えられる。

また,投資家等が有価証券報告書の記述情報を信頼して利用するためには,記述情報の記載内容については遵守すべきルールやそれを定めたフレームワークがあることが必要と考える。この点については,記述情報に関する原則において,開示に関するルールやプリンシプルベースのガイダンスに加え,適切な開示の実務の積み上げを図る取組みを実施し,ベストプラクティスを必要に応じ記述情報の開示に関する原則にも反映していくことにより,開示内容の全体のレベルの向上を図ることも予定しているとしており,このような取組みについても期待したい。

*1 事業報告等と有価証券報告書の記載内容をできる限り共通化し,相互利用することにより,実質的に一体化して作成,開示する。さらに両者の開示時点を合わせることにより一体の書類として開示する。

*2 会社法と金融商品取引法の規定において要求される法定開示書類(財務情報と非財務情報)を一本化する

<企業内容開示制度の実効性確保に向けて 連載一覧>

第1回 基本的事項の解説

第2回 英国の開示実務との比較と日本企業に与える示唆

第3回 有価証券報告書の開示改正を機会とした企業活動の改善

第4回 企業価値向上を実現する役員報酬ガバナンスと開示のあり方

第5回 法定開示書類とその他自主開示書類の関係整理について

第6回 公認会計士等の記述情報に対する保証への取組と課題

第7回 総括と展望

第8回 コロナ禍で再認識される諸課題と今後の取組み

その他の記事

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年09月28日号)

第4回 企業価値向上を実現する役員報酬ガバナンスと開示のあり方

企業内容開示制度の実効性確保に向けて(週刊経営財務2020年10月26日号)

第6回 公認会計士等の記述情報に対する保証への取組と課題