With / After COVID-19におけるOperational Financeの在り方 ブックマークが追加されました

ナレッジ

With / After COVID-19におけるOperational Financeの在り方

月刊誌『会計情報』2020年11月号

With / After COVID-19におけるファイナンス組織の挑戦(2)

デロイト トーマツ コンサルティング合同会社 富田 吉隆

1. はじめに

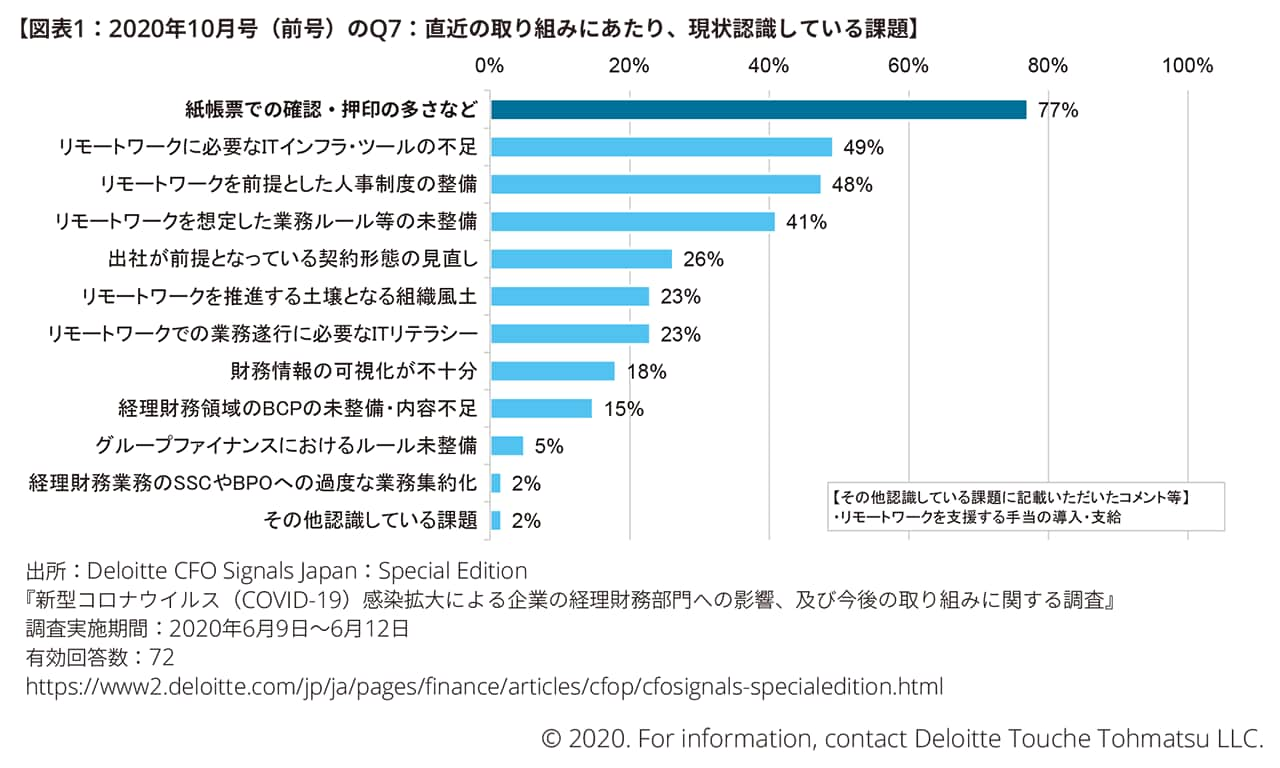

前号(2020年10月号)において、“COVID-19によるファイナンス組織への影響と今後の改革の方向性”と題して、CFO Signalsのアンケート調査結果や各社CFOとのディスカッション等の活動を通じて把握した情報をベースに、今後のファイナンス組織の在り方についての分析・考察を行った。下記の図表に表れているように紙帳票での確認業務や押印の多さが経理部門の課題であることが浮き彫りとなった。また、リモートワークを前提とした今後の働き方について、多くの企業において、オペレーション業務のBPRや電子化対応の必要性や、これらの非効率な業務自体に対する課題が注目されてきていることがわかった。

996KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

With/After COVID-19において、ファイナンス組織では今後のニューノーマルな働き方として、紙媒体を前提としていた非効率な業務モデルから、電子化・デジタル化を通じたリモートワークを可能とする業務モデルへ変革していくための環境整備を行う必要がある。業務モデル変革を、非効率な業務からの脱却と高付加価値業務へのシフト、そして多様な人材・働き方を実現するための機会と捉え、ファイナンス業務・組織を構築していく必要がある。

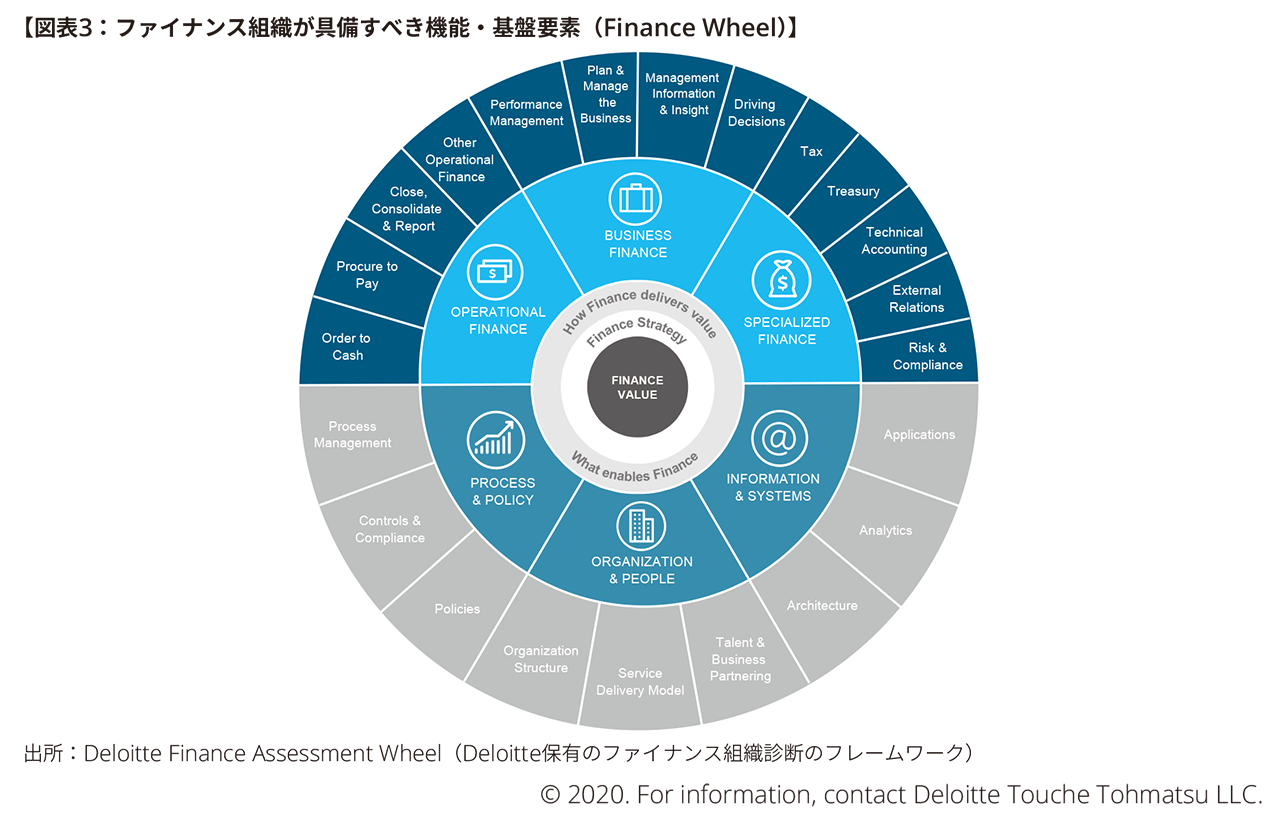

そこで本稿以降では、With / After COVID-19におけるファイナンス組織が具備すべき事柄について、Deloitteの“Finance Wheel”のフレームワークに基づいた機能別の考察を行っていく。

本稿では、“Finance Wheel”のフレームワークのうちOperational Financeの在るべき姿について展望する。

2. With / After COVID-19のOperational Financeの在り方

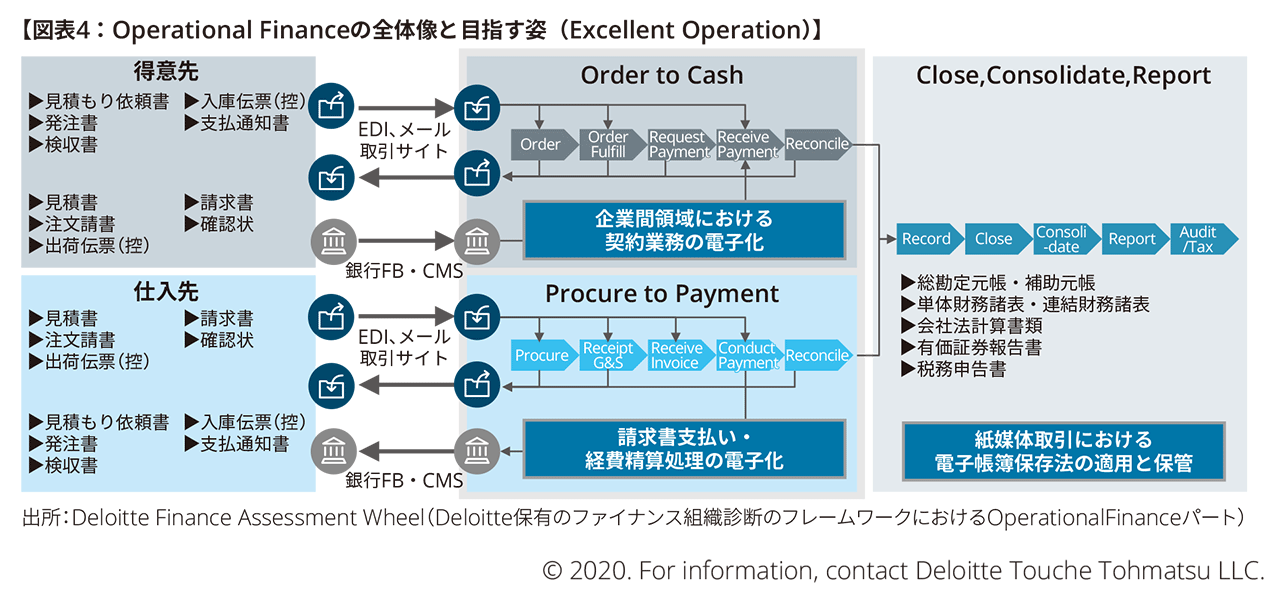

当パートではWith / After COVID-19下でのOperational Financeにおける在り方を(1)Order to Cash、(2)Procure to Pay (3)Close, Consolidate & Reportの領域ごとにリモートワークの前提となる電子化をテーマにしたオペレーションのあるべき像を提示していく。

(1) Order to Cash:企業間領域における契約業務の電子化

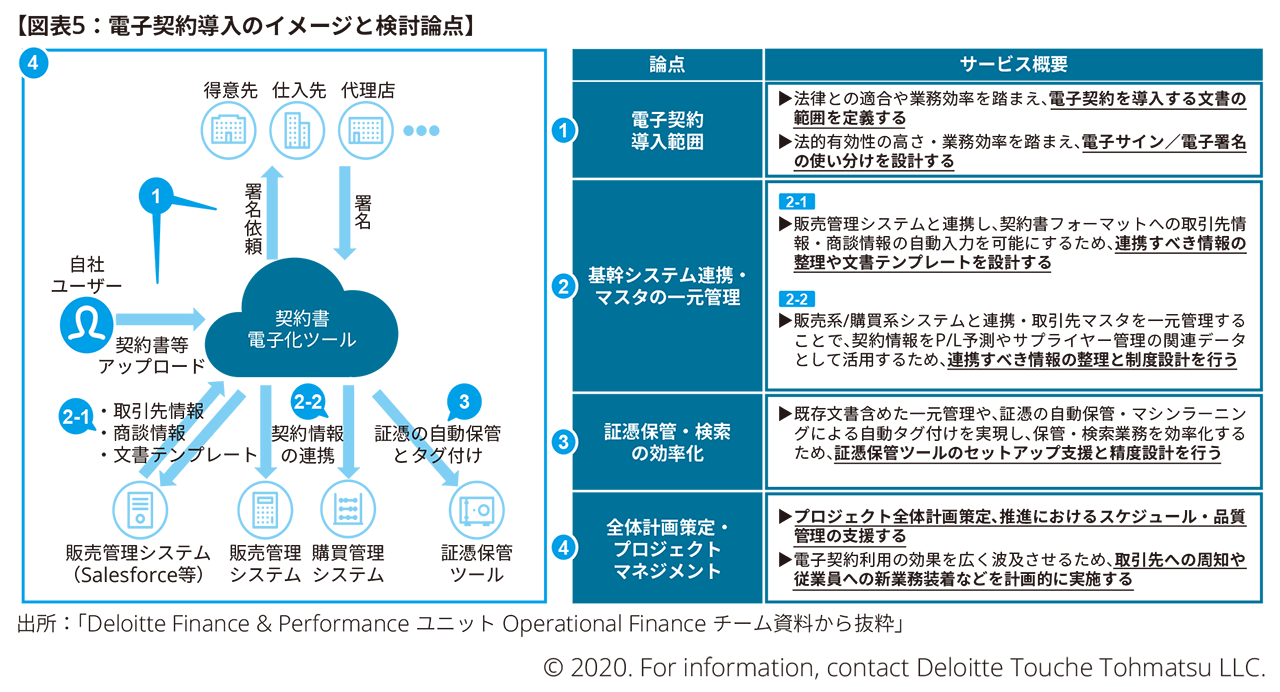

COVID-19感染拡大によるリモートワークの定着により、経理オペレーション業務の電子化への契機が高まる中、従来の契約書授受・捺印業務を社内外共通のクラウド上で実現するプラットフォームが注目を集めている。従来の書面契約では契約書作成/確認/押印/郵送等のフローに多くの時間を要していたが、電子契約に切り替えることで業務の効率化や捺印のためにわざわざ出社しないといけないという弊害から解放される。またコスト面でも印紙が不要になることによる削減効果を得ることができる。下記にて実際に電子契約を導入する上で論点となるポイント4点を紹介したい。

i) 法的要件を見据えた電子化対象文書の選定・見極め

電子化文書の選定にあたっては、業務効率に加えてe-文書法/電子帳簿保存法/電子署名法や各個別法との適合について考慮の上、文書範囲を定義する必要がある。(法的要件詳細については(3)Close, Consolidate & Report :紙媒体取引における電子帳簿保存法の適用にて記載)また、電子サインと電子証明書を付与した電子署名については契約の重要度に応じた使い分けが望まれる。2020年7月に公表された政府見解によって、一定の法的要件を満たしていれば電子サインと電子署名はどちらも有効であることがあらためて示されることになったが、契約内容が後に問題となり得る書類についてはより本人性の立証が厳格である電子署名の導入も検討すべきである。

ii) 基幹システム連携・マスタの一元管理

電子契約ツールに関しては契約業務効率化という個別最適だけでなく、自社基幹システムとの連携を含めたワンプラットフォームでの顧客情報の一元管理まで視座を高めて取り組むことが望ましい。例えば、販売管理システムとの連携による契約書フォーマットへの取引先情報の自動入力を可能にすべく、連携すべき情報の整理や文書テンプレートの設計をする必要がある。また、販売系/購買系システムと連携させ取引先マスタを一元管理によるP/L影響予測や統合的な取引先管理を実現するために、連携すべき情報の整理や制度設計が求められる。

iii) 証憑保管・検索の効率化

証票保管に際しては電子帳票、紙帳票等、既存文書を含めた証憑の一元管理を実施すべく、証憑保管ツールを導入することが望ましい。スキャンによって電子化された書面については、証憑保管ツールの機能によって法的要件への適合有無を自動でチェックすることができる。またタイムスタンプ付与機能を利用することで真正性を担保したデータを保管することが可能となる他、大量データの高速検索も実現できる。このような証憑の自動保管・マシンラーニングによる自動タグ付けを実施するために、まずはツールのセットアップ支援と制度設計を実施すべきである。

iv) 全体計画策定・プロジェクトマネジメント

当然のことながら、電子化推進にあたってはプロジェクト計画の策定、推進や品質管理の支援を行う必要がある。また、電子契約利用効果を広く波及させるため、取引先への周知/説明会や従業員への新業務装着等を計画的に実施することが重要になる。

(2) Procure to Pay:請求書支払い・経費精算処理の電子化

契約書の他に紙媒体での授受が必要な領域としては、請求書や従業員立替経費証憑が挙げられる。本領域は近年、法制度対応・テクノロジーの進化により着目されてきている領域でもあり、COVID-19の影響を受けて導入・検討が加速化している。

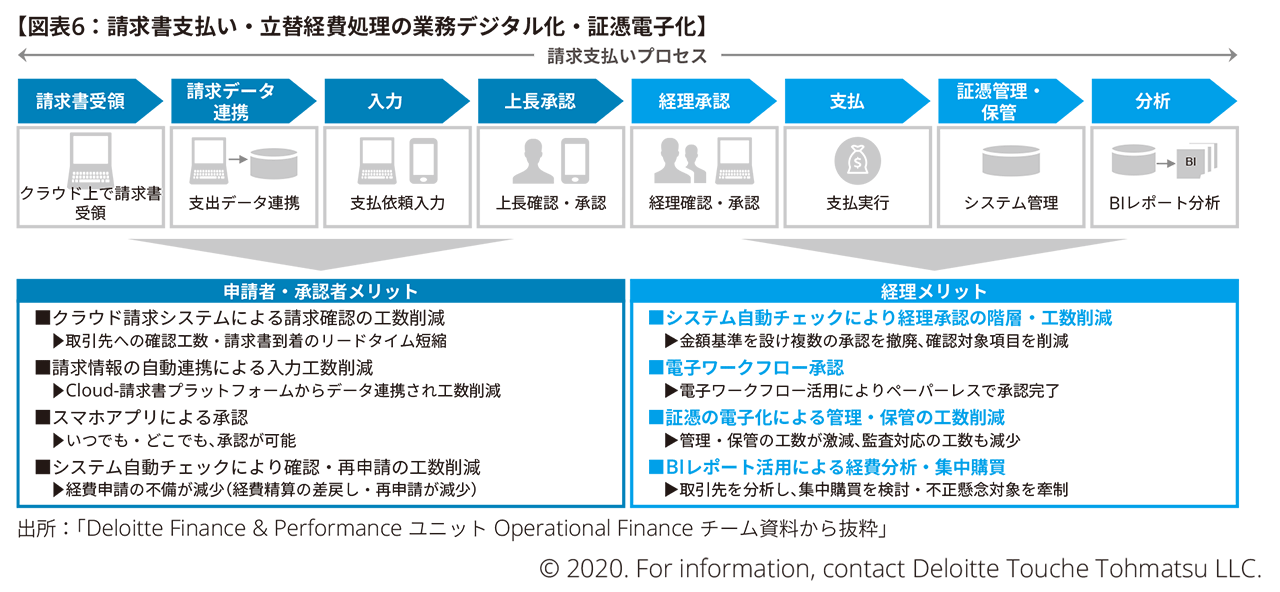

請求書の電子化にあたっては、単純に請求書を紙媒体からPDFで受領する方式に置き換えるだけでは、結果として受領したPDFを自社システムに入力する作業が必要となってしまい、根本的な業務変革には繋がらない。そこで、取引先と双方でアクセス可能な電子プラットフォームを活用し、請求書をクラウド上で授受、受領した電子請求書のデータをそのまま自社会計システムにデータ連携させる仕組を構築すべきと考える。

具体的な業務イメージは下図の通りである。

クラウド上で授受された電子請求書は「支払日」「金額」「科目」等から自社債務管理データに自動連携される。内容についてはシステムが自動チェックを行うため、内容確認や不備による再申請の手間を削減できる。また社内ワークフローに関しても、電子ワークフローの活用によりペーパレスで承認を完了することができ、請求書受領から支払実行、保管まで一気通貫した処理を実現できる。

これらの仕組みを活用することで、リモート環境において請求書確認、支払い依頼の申請処理ができるだけでなく、支払い契約と毎月の請求書の紐づけを行い、取引先管理の高度化を可能とし、過年度との比較や金額の分析、取引先選定・評価、集中購買によるコスト削減を期待することができる。

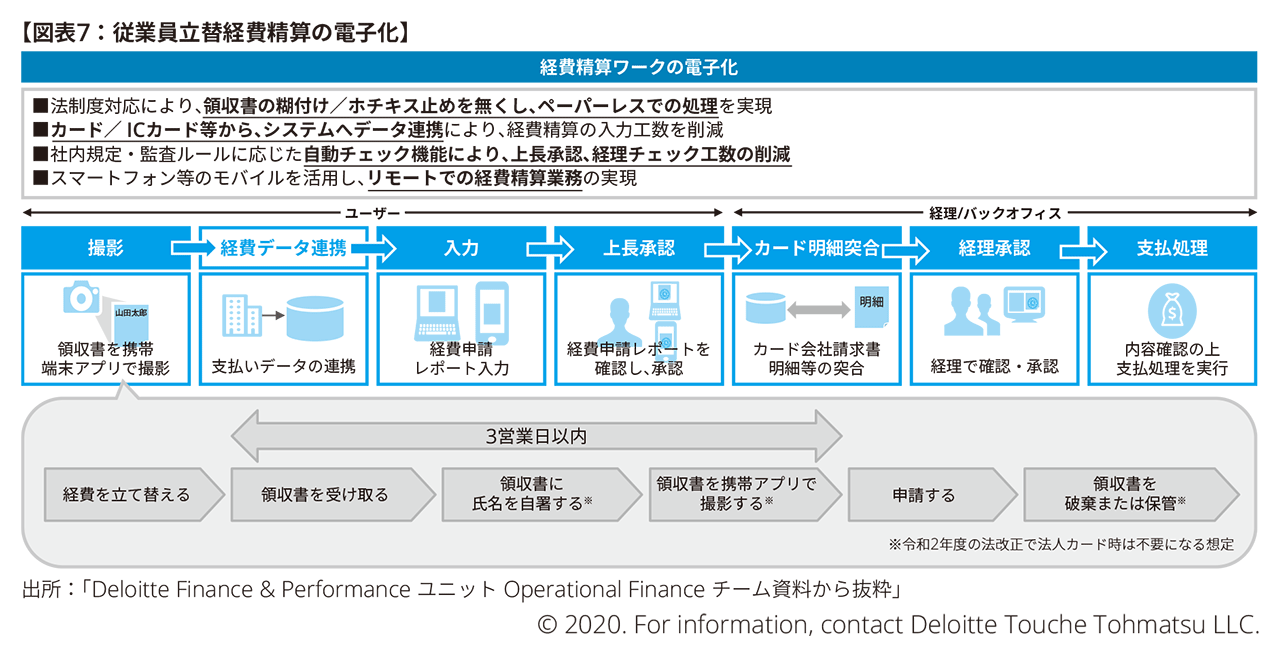

上記の請求書の電子化だけでなく、従業員の立替経費精算に関しても、これまでの領収書の糊付け/ホチキス止めによる紙媒体の証憑提出から脱却し、ペーパレスでの経費精算処理が出来るシステム環境が整ってきている。電子帳簿保存法の適用と経費精算電子化ツールの活用により、受領した領収書を自署の上、3営業日以内に携帯端末などに搭載した電子化ツールアプリから写真撮影・電子化することにより、これを原本に置き換えることが可能となり、紙媒体の領収書の提出が不要になる。

またコーポレートカードや交通系ICカードなどによるキャッシュレス決済をした場合については、クラウド上のシステム間連携により支払い情報(支払先・日時・金額など)が自動でデータ連携されるだけでなく、今年度の法改正によると領収書自体の写真撮影自体が不要になるという業務上の効率性を実現することができる。

(3) Close, Consolidate & Report :紙媒体取引における電子帳簿保存法の適用と保管

これまで「(1) Order to Cash:企業間領域における契約書の電子化」、「(2) Procure to Pay:請求書支払い・経費精算処理の電子化」の中でも述べたように、証憑の電子化をする際には各種法的要件に留意する必要がある。本章では電子化をする際に確認すべき法律について確認していく。

i) 署名・捺印の電子化にあたっての関連法令

主な関連法令として「e-文書法」「電子帳簿保存法」「電子署名法」が存在する。「e-文書法」とは、各法律において保管が義務付けられている文書について、電磁的記録での保存を認める法律であり、「見読性」「完全性」「機密性」「検索性」の4要件が定められている。その中でも国税関係書類については、保存方法がより詳細に定められた「電子帳簿保存法」への対応に加え、法的要件を満たした上で、国税へ申請する必要がある。また電子契約を実施する際には「電子署名法」の法的要件についても確認しなければならない。

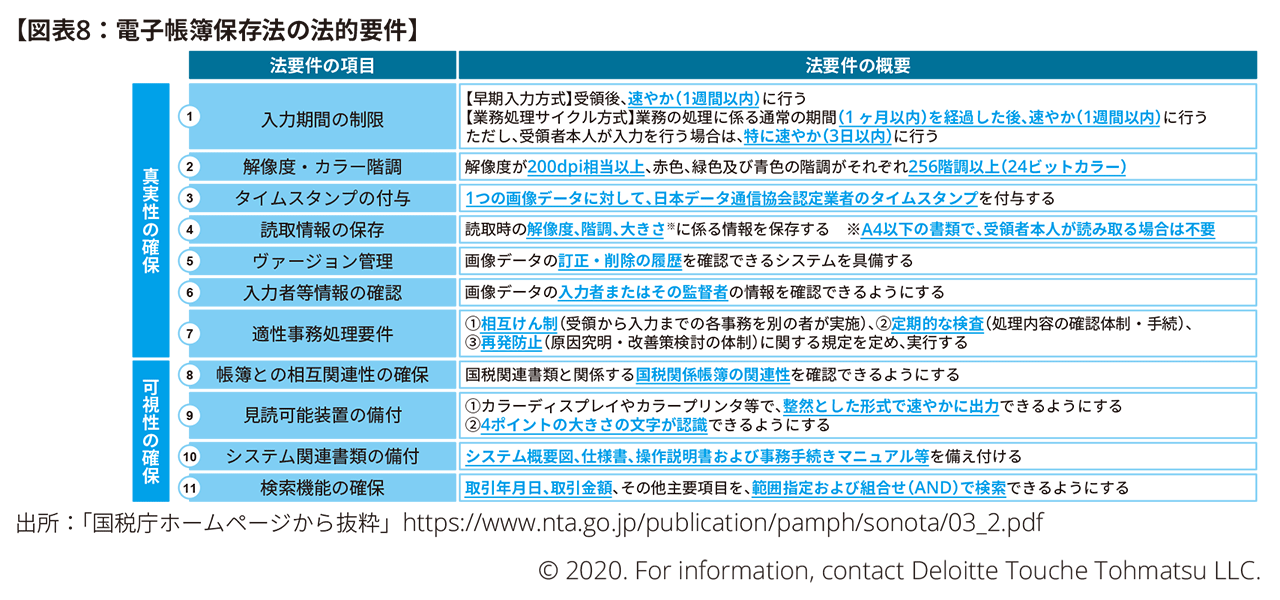

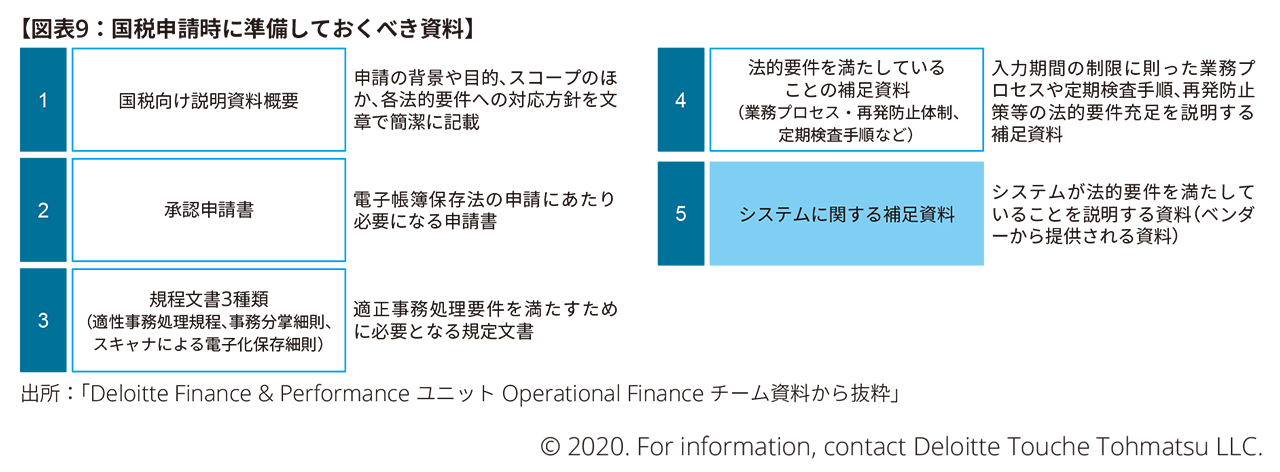

ii) 電子帳簿保存法への対応

国税対象書類を電子化して保存する際には、以下の11要件を満たす必要がある。

このうち、「入力期間の制限」「適正事務処理要件」「帳簿との相互関連性の確保」「システム関連書類の備付」などについては特に個社別に定義・設計を検討すべき項目であり、法的要件として求められる社内規程の整備と同様に、事前の制度設計が必要になる。

iii) 電子署名法/個別法への対応

電子署名法の主な法的要件は「本人性」「非改ざん性」の2つである。「本人性」とは当該情報が本人によって作成されたものであることが証明できること、「非改ざん性とは」当該情報について改変が行われていないか確認ができることを意味する(電子署名法第2条1項)。これらの要件を充足するためには、電子証明書やタイムスタンプ等の機能を備える必要があり、電子契約導入時には法的要件を満たしたオペレーション方法についてベンダーに確認の上、ツールを選定していくことが求められる。

また、個別法で書面による締結が義務付けられている契約類型も存在するため、電子化文書の選定を考える際には留意すべきである。

3. おわりに

本稿では「With / After COVID-19におけるファイナンス組織の挑戦」として、Operational Financeにおける電子化施策について紹介した。これらの施策は導入にあたり、必ずしも既存システムに対して大きな改修必要としないため、導入する範囲・ソリューションによっては、早ければ3〜4ヶ月で効果を創出することが可能である。

一方で、法的要件の解釈整理、最新デジタル技術の把握と活用、自社システム・業務への影響範囲の特定と導入方針策定など、各部門横断的な取り組みが必要となり、経理ファイナンス部門のみで新しい業務・制度構築をしていくことは難しい。

CFOや経理マネジメントクラスにおいては、アンテナを高く各種法要件や導入事例等の情報収集を怠ることなく、また各部門の有識者や専門家を介するなどして、取り組みを足元の改善で終わらせずCOVID-19によるオペレーション改革をデジタルトランスフォーメーションへの契機と捉え、ファイナンス組織の大きな変革への足掛かりとしていくことが重要になる。またこれらの取り組みを通じて多様な人材を惹きつける環境構築、業務を高付加価値の業務へシフトしていくための取り組みに昇華し、次世代のファイナンス組織の構築に繋げていくべきである。

次回は、“Finance Wheel”フレームワークのうちSpecialized Financeの観点から、トレジャリーマネジメントの改革施策実施アプローチについて考察をしていきたい。

以 上

『With/After COVID-19におけるファイナンス組織の挑戦』連載内容やコンサルティングサービスに関するお問い合わせ先

デロイト トーマツ コンサルティング合同会社 Finance & Performance ユニット

jpngp0000001801@tohmatsu.co.jp

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。