With / After COVID-19におけるファイナンス組織・機能の在り方 ブックマークが追加されました

ナレッジ

With / After COVID-19におけるファイナンス組織・機能の在り方

月刊誌『会計情報』2021年2月号

With / After COVID-19におけるファイナンス組織の挑戦(5)

デロイト トーマツ コンサルティング合同会社 小崎 隼 、小林 雅

目次

- 1. はじめに

- 2. COVID-19による環境変化とファイナンス組織に与えた影響

- 3. With / After COVID-19におけるファイナンス組織の変革レバー

- 4. With / After COVID-19におけるサービス提供モデル

- 5. サービス提供モデルの変化によって実現される世界

1. はじめに

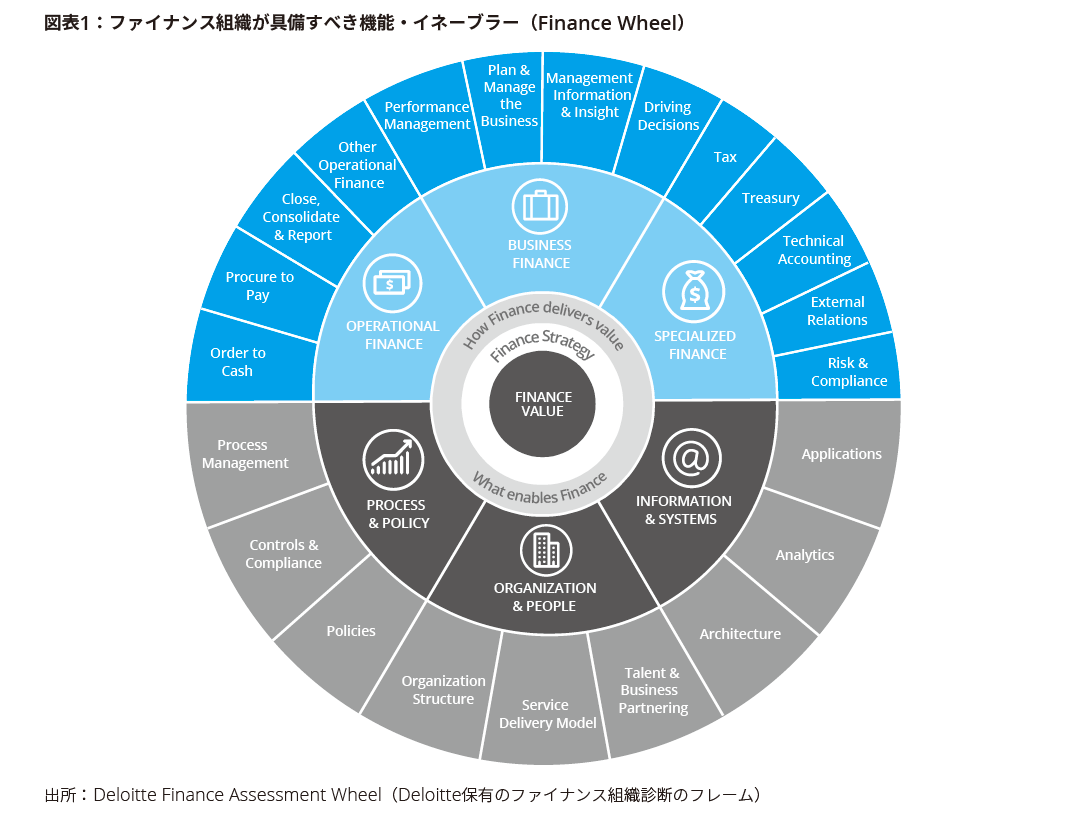

本連載では、“With / After COVID-19におけるファイナンス組織の挑戦”と題して、今後のファイナンス組織の在り方についての分析・考察を行っている。前号(2021年1月号)まではDeloitteの“Finance Wheel”のフレームワークにおける各企業の“BUSINESS STRATEGY(事業戦略)”の実現に向けたファイナンス組織として”具備すべき機能:図表1上段)”を対象にして考察を進めてきた。

Operational Finance領域では経理オペレーション業務のデジタル技術を活用した電子化施策、Business Finance領域ではCOVID-19下の不確実性に対応した新たな事業ポートフォリオを構築するための「過去実績に捉われない柔軟な将来予測」の実現、Specialized Finance領域では財務情報の可視化を前提とした資金需給シミュレーションや財務領域の高度化施策、といったそれぞれの領域について個別テーマの深堀を行った。本稿からは、それら各機能を有効ならしめるための“基盤要素(イネーブラー):図表1下段)”を対象にし、その第1回目である本稿ではファイナンス組織と機能の在り方について考察する。

715KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. COVID-19による環境変化とファイナンス組織に与えた影響

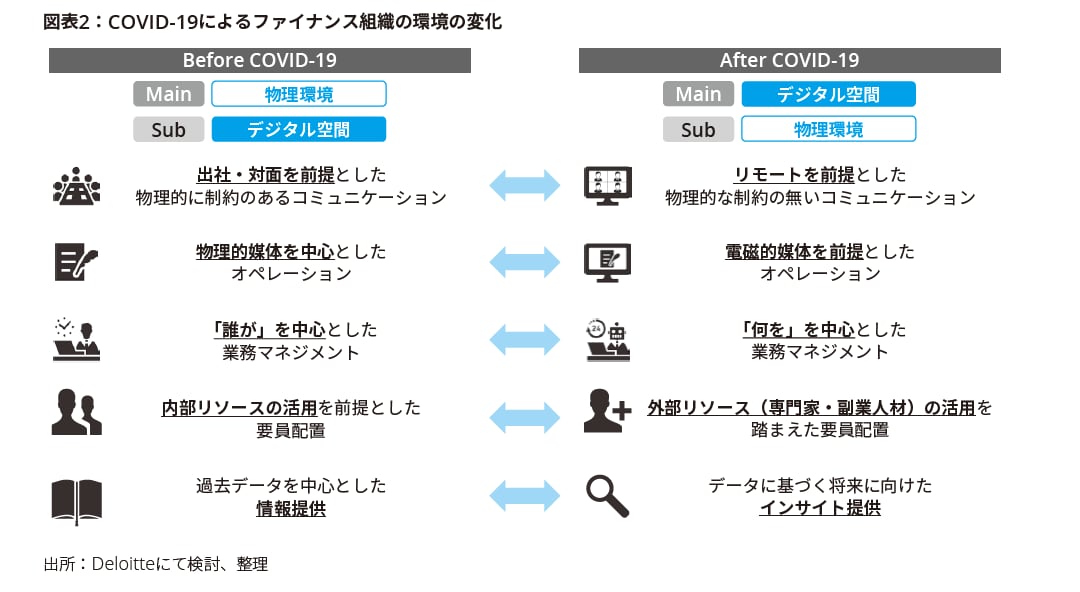

ファイナンス組織は従来から業務の効率化を追求してきており、近年のデジタル技術の発展をうけ、業務に積極的にデジタル技術を適用し、より一層の効率化を推進してきた。しかし、COVID-19の影響によりリモートワークへ緊急移行したことで、帳票・押印等の電子化、業務実施に必要なITインフラ・ツールの整備やリモートワークを前提とした人事制度、業務・情報セキュリティといった制度・ルール面の整備、などの新たな課題が浮き彫りになってきた(初回号(2020年10月号)掲載のアンケート調査結果参照)。直近では、これらの課題に積極的に取り組み、COVID-19をファイナンス組織の変革のチャンスと捉えDXを加速化している会社が多く見受けられる。これはCOVID-19の影響によりリモートワークを前提とした働き方が求められる中でファイナンス組織としての課題が明確化され経営陣・現場ともに変革の必要性を再認識したことによるものと考える。

これらDX化の加速はファイナンス組織における業務遂行環境に影響を与えるものであり、その変化について考察していきたい。

まずは、従業員同士のコミュニケーション面である。これまでは出社・対面を前提とした物理的に制約のあるコミュニケーションが当たり前だったが、既に多くの会社でリモートを前提とした物理的な制約の無いコミュニケーションが行われている。そして、そのコミュニケーションを実現させるためにも、業務プロセスでは紙やハンコなど物理的媒体を許容したプロセスから電子書類や電子署名などの電磁的媒体を前提としたプロセスへの変化が進んでいる。また、物理的な制約が解消されることで組織のロケーション制約という壁が取り払われる結果、業務マネジメントにも変化をもたらすことが予想される。これまでは物理的な制約があったため同じロケーション組織に在籍するメンバーを中心に業務を割り当てていくというマネジメントが中心であった。しかし、物理的な制約が解消されることで、違うロケーションの組織に在籍するメンバーにも業務を割り当てることが可能になり、業務に対して最適なメンバーを割り当てることが出来るようになるであろう。今までは「誰が」を中心とした業務マネジメントだったものが、これからは「何を」を中心とした業務マネジメントが可能になると考える。さらに物理的な制約の解消は組織外との壁を薄くしていき、人材マネジメントについても内部リソースの活用だけでなく外部リソースの活用をより選択しやすくなっていくと考える。つまり、今後ファイナンス組織には、これまでの物理環境を前提とした組織設計からデジタル空間を中心とした組織設計への対応が求められることになる。

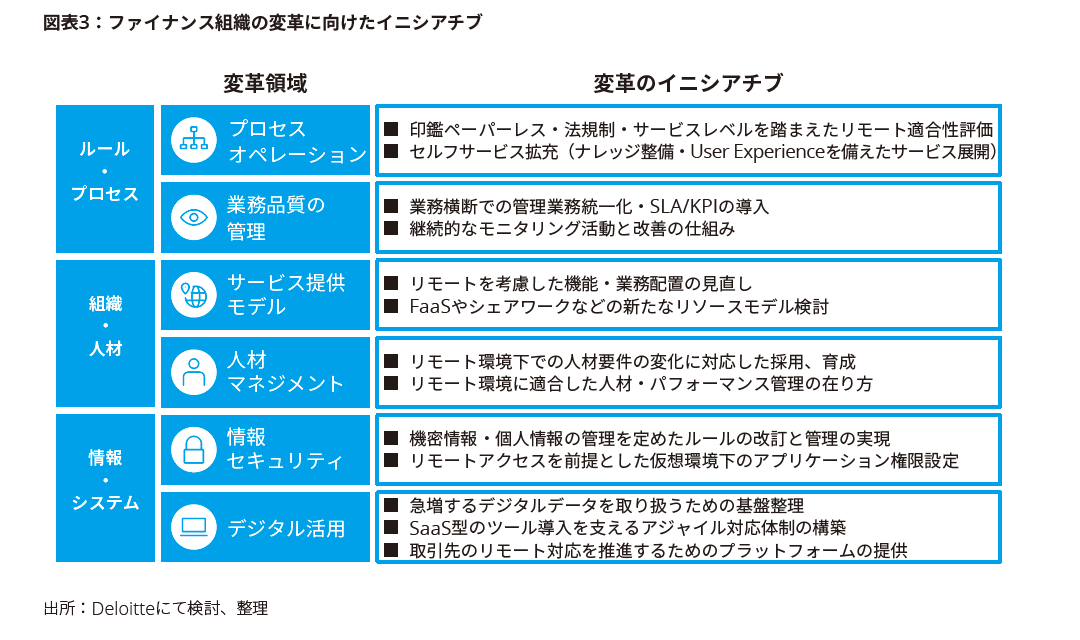

3. With / After COVID-19におけるファイナンス組織の変革レバー

上述で考察してきたファイナンス組織の変革の方向性は、COVID-19が流行する以前から説かれていた姿と大きく変わりはない。COVID-19によって、変革に求められる速度が増してきており、COVID-19を変革の好機と捉えることが望ましい。物理環境ではなくデジタル空間を前提にしたファイナンス組織にトランスフォームするためには、6つの変革領域のイニシアティブを推進することが必要条件になると考える。

4. With / After COVID-19におけるサービス提供モデル

本章では、前述したデジタル空間を中心とした組織設計を実現するための土台となる、組織のサービス提供モデルについて考察したい。

これまでのサービス提供モデルは、“事業との近接性”と“業務の特性”の2軸で業務配置を定義する手法が主流であった。デジタル空間を中心とした組織設計を実現するためには、更にデジタル空間実施業務もしくはオンサイト実施業務という軸を追加した新たなモデルで業務配置を整理し、組織設計することが重要となる。

一方で、これらのモデルを実現するためには、①業務の切り分け/高度化を推進する機能、②リモートオペレーションを実現するための標準化/電子化を推進する機能、③リモート業務の品質をモニタリングする機能、④リモート人材のパフォーマンスを評価する機能、の4つの機能を具備することが必要条件となる。

特に①のリモート化を推進する機能は、現業機能を基軸とした進め方では実務に精通しているからこそ「できない理由」を考える傾向があり、改革がドライブされにくい実態が多く見受けられる。よって、機能横断で客観的な視座で改革をドライブする改革機能の組成がより重要になると考えられる。

また②のリモートオペレーションを実現するためには、①インプット情報のデジタル化、②証跡・承認のデジタル化、③デジタル形式の完了報告、といった仕組みを整備することが前提条件となる。

5. サービス提供モデルの変化によって実現される世界

本章では、デジタル空間を前提にしたサービス提供モデルに移行することでの組織マネジメントへの影響・変化について考察したい。

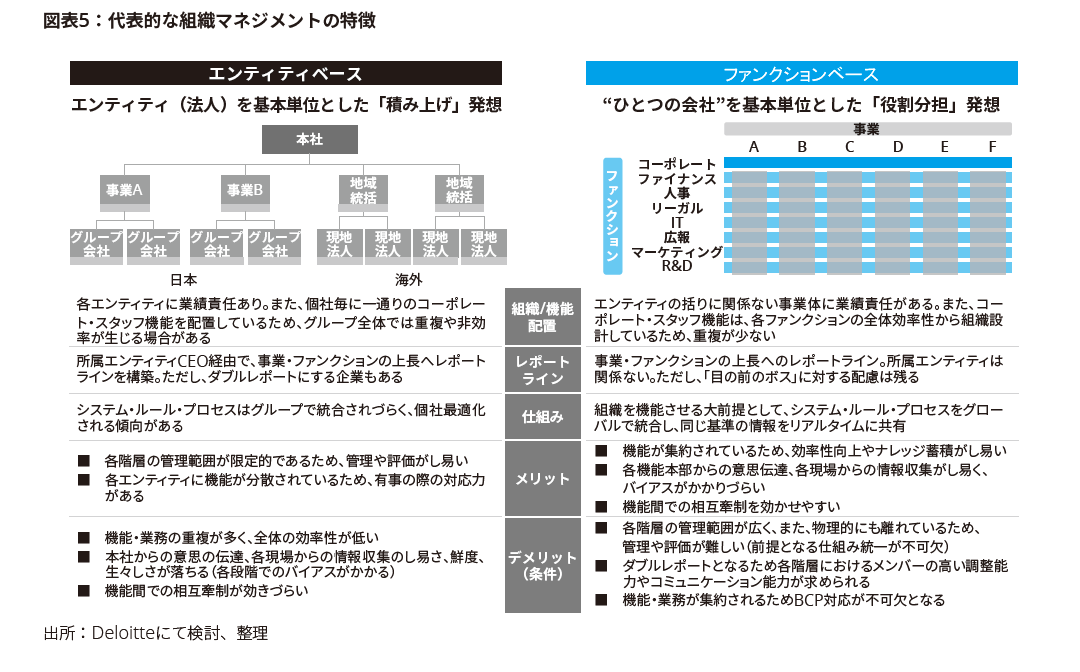

外資系やグローバルにマネジメントを実践できている企業では、エンティティ(法人)を基軸にしたマネジメントではなく、ファンクション(機能)を基軸とした組織マネジメントが組み込まれていることが多い。ファンクションベースでの管理によって、集約化の効果の最大化や意思決定速度の加速、機能間での相互牽制の強化、などの果実を得ることができる。日本企業では、エンティティ単位で業績責任を負わせるケースが多く、法人や地域の垣根を超えたグループ経営の概念が発展途上であったことがファンクションベースでの組織マネジメントに移行し切れてこなかった真因であると考えられる。デジタル空間を中心とした組織・業務管理に移行することで、エンティティの概念・縛りが薄れることになり、ファンクションベースでの組織に移行しやすくなり、グループ経営を実現する上での一助となるであろう。

また、ファンクションベースでの組織に移行することで、ファンクション間の統制が強化される一方で、機能のタコツボ化(組織間に壁が生じ連携が阻害されること)が進むことが予期される。よって、コーポ―レートにとっての顧客である「ビジネス部門」に対して、これまで同様のバリューを提供するためには、ファンクションを束ねるコーポレート機能(本社機能)の強化がより求められることになるであろう。

6. おわりに

本稿では、「With / After COVID-19におけるファイナンス組織の挑戦」として、ファイナンス組織と機能配置の在り方について紹介してきた。直近では、従前も提唱されてきた「リモートを前提にした機能配置」の実現に向けた変革が加速されると予見される。また、オペレーションのデジタル化、リモート化がより進んだ世界観においては「ヒトが行うべき業務/ヒトしかできない業務とは何か、その中で対面・オンサイトでやるべき業務とは何か」という本質的な問いが投げかけられるであろう。上記の世界観においては、これまで重視されてきたオペレーションの管理に対する価値は薄れ、付加価値の管理やファイナンスタレントの人材管理・評価の在り方も変わらなければならないと考えられる。

次回は、With / After COVID-19におけるファイナンスタレントマネジメントについて考察する。

『With/After COVID-19におけるファイナンス組織の挑戦』連載内容やコンサルティングサービスに関するお問い合わせ先

デロイト トーマツ コンサルティング合同会社 Finance & Performance ユニット

jpngp0000001801@tohmatsu.co.jp

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。