金利指標改革―フェーズ1(IFRS第9号及びIAS第39号の修正)及びフェーズ2(IFRS第9号、IAS第39号、IFRS第4号及びIFRS第16号の修正)を適用する際の金融商品の開示 ブックマークが追加されました

ナレッジ

金利指標改革―フェーズ1(IFRS第9号及びIAS第39号の修正)及びフェーズ2(IFRS第9号、IAS第39号、IFRS第4号及びIFRS第16号の修正)を適用する際の金融商品の開示

A Closer Look|月刊誌『会計情報』2021年3月号

トーマツIFRSセンター・オブ・エクセレンス

注:本資料はDeloitteのIFRS Global Officeが作成し、有限責任監査法人トーマツが翻訳したものです。

この日本語版は、読者のご理解の参考までに作成したものであり、原文については英語版ニュースレターをご参照下さい。

トーキング・ポイント

- 「金利指標改革に関するIFRS第9号「金融商品」及びIAS第39号「金融商品:認識及び測定」の修正は2つのフェーズで公表され、両方ともIFRS第7号「金融商品:開示」に新たな開示を導入した。

- 金利指標改革フェーズ2の修正は、IFRS第4号「保険契約」及びIFRS第16号「リース」についての変更も導入し、IFRS第7号の追加の開示の要求事項も伴っている。

- フェーズ1の修正は、既存の指標金利(IBOR)が代替的な指標金利(リスク・フリー・レート又はRFRとも呼ばれる)に置き換えられる前に、改革から生じる不確実性によって影響を受ける特定のヘッジ会計の要求事項に対する一時的な例外を提供している。本修正は、2020年1月1日以後に開始する事業年度に適用され、早期適用が認められる。多くの企業は、金利指標改革の不確実性の影響を受ける現在のヘッジ関係を継続できるように、これらの修正を早期に適用することを選択する。

- フェーズ2の修正は、IBORが代替的な指標金利に置き換えられた場合に、財務報告に影響を与える可能性のある問題に関連する。この修正は、多くの企業、特に金利指標改革の対象となる金融資産、金融負債又はリース負債を保有する企業及びIFRS第9号又はIAS第39号のヘッジ会計の要求事項を改革により影響するヘッジ関係に適用する企業に関連性がある。

- フェーズ2の修正は、2021年1月1日以後に開始する事業年度に適用され、早期適用が認められる(現地のエンドースメントに従う)。フェーズ1の修正と同様に、企業は、代替的な指標金利に契約を移行し始めた場合、早期に修正を適用することを選択することが予想される。

- フェーズ2の修正では、IFRS第9号、IAS第39号、IFRS第4号、及びIFRS第16号に修正を適用する際に、IFRS第7号の開示が要求される。しかしながら、本修正の早期適用をしない場合、企業は、企業が改革から受ける程度、生じるリスクならびにRFRの移行の完了における進捗状況に関する洞察を財務諸表利用者に提供するため、開示に含めることを検討するかもしれない。

- 開示は特に負担となるものではないが、ヘッジ会計とリスク管理に関する既存のIFRS第7号の開示とこれらを統合する際には注意が必要である。金利指標改革の性質上、異なる金融商品は異なる時期に代替的な指標金利に移行するため、フェーズ1とフェーズ2のIFRS第7号の開示が同時に必要になる可能性がある(すなわち、相互に排他的ではない)。

- デロイトIFRS in Focusは、金利指標改革のフェーズ1 *1とフェーズ2 *2の修正に関する詳細を提供している。

669KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

イントロダクション

IFRS第7号の修正は、IFRS第9号、IAS第39号、IFRS第4号及びIFRS第16号に対する金利指標改革の修正のフェーズ1及び/又はフェーズ2を適用する企業に開示の要求事項を導入する。

金利指標改革に対する開示の要求事項は、2つのフェーズで公表された。2021年1月1日以後に始まる事業年度については、以下に概説する両フェーズの開示の要求事項が発効する。金利指標改革の影響を受けるヘッジ関係を持つ企業は、どの要求事項がどの範囲で適用されるかを決定する必要がある。これは、フェーズの1もとでIFRS第9号及びIAS第39号に導入された一時的なヘッジ会計の例外が報告期間に表示される場合にのみ、フェーズ1の開示が適用されるためである。例えば、LIBORに連動し、改革によるキャッシュ・フローの時期及び金額に関する不確実性の対象となるヘッジ対象及び/又はヘッジ手段と単一のヘッジ関係を有する企業は、IFRS第9号又はIAS第39号にフェーズ1の修正を適用する必要があり、したがってフェーズ1のIFRS第7号の開示を適用する必要がある。2021年1月1日以後に開始される事業年度に強制されるIFRS第9号、IAS第39号、IFRS第4号又はIFRS第16号に対するフェーズ2の修正の適用において、フェーズ2のIFRS第7号の開示も適用される(フェーズ1とフェーズ2の両者のIFRS第7号の開示が適用される可能性がある)。フェーズ1の修正が適用されなくなると(例えば、すべてのヘッジ手段及び/又はヘッジ対象が代替的な指標金利を参照するように変更されるため)、フェーズ1の開示も適用されなくなる。情報の損失を回避するために、フェーズ1とフェーズ2の開示の要求事項には、いくつかの類似点がある。

フェーズ2の開示には、ヘッジ関係の情報だけでなく、金利指標改革の対象となるすべての金融商品の移行が完了するまで、企業の代替的な指標金利への移行に関する情報が必要である。したがって、フェーズ2は、フェーズ1の開示よりも広範である。

フェーズ1の開示

24H項がIFRS第7号に追加され、フェーズ1の修正によって導入された例外の対象となるヘッジ関係について、企業が開示する必要がある。

(a)企業のヘッジ関係が晒されている重要な金利指標

(b)企業が管理するリスク・エクスポージャーのうち、金利指標改革の影響を直接受けるものの範囲

(c)企業が代替的な指標金利への移行のプロセスをどのように管理しているか

(d)企業がこれらの各項を適用するにあたって行った重要な仮定又は判断の記述(例えば、どのような場合に、金利指標改革から生じる不確実性が、金利指標に基づくキャッシュ・フローの時期及び金額に関してもはや存在していないのかに関する仮定又は判断)

(e)それらのヘッジ関係におけるヘッジ手段の名目金額

フェーズ2の開示

24I項と24J項の開示の要求事項がIFRS第7号に追加され、フェーズ2の修正を適用する企業は以下を開示が必要となる。

(a)金利指標改革の対象となる金融商品から生じた企業が晒されているリスクの性質及び程度、ならびに企業がそれらのリスクをどのように管理しているか

(b)代替的な指標金利への移行の完了における企業の進捗状況、及び企業がそれらの移行をどのように管理しているか

IFRS第7号24J項は、以下を開示することによって24I項の目的が達成できると説明している。

(a)企業が代替的な指標金利への移行をどのように管理しているか、報告日現在の進捗状況及び移行により金融商品から生じた企業が晒されているリスク

(b)金利指標改革の対象となる重要な金利指標ごとに分解して、報告期間の末日現在で代替的な指標金利にこれから移行する金融商品に関する定量的情報を、下記を区分して示す。

(ⅰ)非デリバティブ金融資産

(ⅱ)非デリバティブ金融負債

(ⅲ)デリバティブ

(c)24J項(a)で識別されたリスクが企業のリスク管理戦略の変更を生じさせた場合(22A項参照)には、これらの変更の記述

IFRS第7号の修正の結論の根拠で説明されているように、24J項(b)が要求する定量的情報は、以下の開示を含むさまざまな方法で提供される場合がある。

(a)非デリバティブ金融資産及び金融負債の帳簿価額及び、デリバティブの名目金額

(b)認識した金融商品に関する金額(例えば、非デリバティブ金融資産及び非デリバティブ金融負債の契約上の額面金額、ならびにデリバティブの名目金額)

(c)これらの金融商品に関して企業の経営幹部(IAS第24号「関連当事者についての開示」で定義)、例えば、企業の取締役会又は最高経営責任者に内部的に提供されている金額

フェーズ1の44DF項及びフェーズ2の44HH項もIFRS第7号に追加され、新基準又は本修正の最初の適用年度において、企業は、財務諸表の各表示項目及び1株当たり利益の修正額を開示することを要求するIAS第8号「会計方針、会計上の見積りの変更及び誤謬」28項(f)の適用が免除される。

本修正が適用される場合、過去の期間の修正再表示は要求されない、ただし、企業が事後的判断の使用しないことが可能な場合、かつその場合に限り、過去の期間を修正再表示することができる。

設例

以下の設例は、フェーズ1とフェーズ2の両者を適用する場合に、企業がIFRS第7号に含まれる新しい要求事項をどのように開示するかを示すように設計されている。IFRS第7号の修正により導入されたもの以外に要求される金融商品の開示は含まれない。金利指標改革は他の開示に影響を与える可能性があり、例えば、IFRS第7号22A項は、企業がそのリスク管理戦略を開示すること、IAS第1号「財務諸表の表示」122項は、財務諸表に認識されている金額に最も重要な影響を与えている会計方針を適用する過程で行った経営者の判断を開示することを求めている。

設例は、網羅的又は情報が提示される唯一の方法を表すものではなく、例えば、金融商品の量に応じて、定量的開示がより集約されたベースで表示される場合がある。したがって、開示の要求事項の適用は、企業の特定の事実や状況によって異なる。

1.非金融企業グループ

会計方針(注記[X])

前年度において、当グループはフェーズ1の修正「金利指標改革」(IFRS第9号、IAS第39号及びIFRS第7号の修正)を早期適用しました。これらの修正は、金利指標改革の結果としてヘッジ対象又はヘッジ手段が修正される前に、不確実性の期間中に影響を受けるヘッジに対してヘッジ会計を継続することを認めるように、特定のヘッジ会計の要求事項を修正しました。

当年度において、当グループは、2020年8月に公表された「金利指標改革-フェーズ2」(IFRS第9号「金融商品」、IAS第39号「金融商品:認識と測定」、IFRS第7号「金融商品:開示」、IFRS第4号「保険契約」及びIFRS第16号「リース」の修正)を早期適用することを選択しました。本修正は、2021年1月1日以後に開始する事業年度に強制適用となります。本修正を早期適用することで、当グループは、財務諸表利用者に有益な情報を提供しない会計上の影響を与えることなく、銀行間取引金利(IBOR)から代替的な指標金利(「リスク・フリーの金利」又はRFRsとも呼ばれる)への移行の影響を反映することができます。当グループは過去の期間を修正再表示していません。代わりに、本修正は、2020年1月1日時点で資本の適切な内訳項目で認識された調整により遡及的に適用されています。

フェーズ1とフェーズ2の修正はいずれも、ヘッジ会計を指標金利エクスポージャーに適用し、当期の修正により、2021年以降(当該改革が実施される予定の日)に満期となる当グループのデリバティブ及び非デリバティブ金融商品の一部(すべてではない)になされる当該改革に対応しているため、当グループに関連性があります。

金利指標改革の影響を受けるデリバティブ及び非デリバティブ金融商品の詳細と、当グループが行った当該改革に関するリスクやヘッジ会計関係への影響を含む会計上の影響を管理するための行動の概要が、注記[Y]金融リスクに表示されています。

本修正は、以下のタイプの当グループのヘッジ関係及び金融商品に関連性がり、そのすべては改革が実施される予定日である2021年以降を範囲としています。

- IBORに連動するデリバティブがIBORのリスク要素(英ポンド及び米ドル)に関して固定金利債務の公正価値ヘッジとして指定されている公正価値ヘッジ

- IBORに連動するデリバティブがIBORに連動するキャッシュ・フロー(米ドル及び日本円)のキャッシュ・フロー・ヘッジに指定されているキャッシュ・フロー・ヘッジ

- IBORに連動するデリバティブが日本の在外営業活動体への純投資における外国為替リスクをヘッジする純投資ヘッジ

- IBORを参照し、金利指標改革の対象となるIBORを参照する共同支配企業に対する貸付金、銀行借入金、リース負債

本修正の適用は、以下の点でグループの会計に影響を及ぼします。

- ヘッジ会計関係は、以下の点に関わらず継続されます。

−IBORに関係するキャッシュ・フローのキャッシュ・フロー・ヘッジについては、金利指標改革によるキャッシュ・フローのヘッジにおける時期及び金額に不確実性があります

−IBORに関係する公正価値ヘッジの場合、指標金利の要素は独立して識別可能でない場合があります

−純投資ヘッジの場合、ヘッジ手段であるデリバティブに含まれるIBOR参照レートの移行に関する不確実性があります

- 当グループは、金利指標改革の対象となるヘッジ関係に対するヘッジ有効性の遡及的評価が80-125%の範囲外となった場合、ヘッジ会計を中止しません。現在の期間において、この範囲の外となった個々のヘッジ関係はありません。金利指標改革の対象とならないヘッジ関係については、遡及的な有効性が80-125%の範囲外である場合、引き続きヘッジ会計を中止します。 *3

- 当グループは、ヘッジ対象のキャッシュ・フローの時期及び金額について金利指標改革から生じる不確実性があるとしても、金利指標改革の対象となる指定されたIBORキャッシュ・フロー・ヘッジについてのキャッシュ・フロー・ヘッジ剰余金に累積された利得又は損失を維持します。ヘッジされている将来キャッシュ・フローが、金利指標改革以外の理由により発生することが見込まれなくなった場合、当該累積された利得又は損失は直ちに純損益に振り替られます。

当グループは、当グループがさらされる基礎となるキャッシュ・フローの時期と金額に関する金利指標改革に起因する不確実性が終了するまで、IFRS第9号/IAS第39号に対するフェーズ1の修正を引き続き適用します。当グループは、この不確実性は、指標金利を置き換える日を特定するために当グループの契約が修正され、代替的な指標金利のキャッシュ・フローの基礎が固定スプレッドを含めて決定されるまで続くと見込んでいます。

フェーズ2の修正の結果、

- 当グループの共同支配企業に対する貸付金、銀行借入金の契約条件が、金利指標改革の直接的な結果として修正され、契約上のキャッシュ・フローを決定する新たな基礎が、条件変更直前の基礎と経済的に同等である場合、実行金利を改定することにより契約上のキャッシュ・フローを決定する基礎を変更します。金利指標改革に直接関係のない追加の変更が行われた場合、IFRS第9号の適用される要求事項が、他の変更に適用されます。

- リースが金利指標改革の直接的な結果として変更され、リース料を決定するための新しい基礎が従前の基準と経済的に同等である場合、契約キャッシュ・フローを決定するための基礎の変更を反映した修正割引率を使用し、割引かれた修正リース料を反映するためにリース負債を再測定します。

- 金利指標改革の結果として変更がヘッジ手段、ヘッジ対象及びヘッジされたリスクになされた場合、当グループはヘッジ関係を中止することなくヘッジ文書を更新します。

- 当グループのキャッシュ・フロー・ヘッジについては、金利指標改革によりヘッジ対象が条件変更された場合、指定されたIBORキャッシュ・フロー・ヘッジのキャッシュ・フロー・ヘッジ剰余金の累積された利得又は損失は、代替的な指標金利に基づくものとみなされます。

- 当グループの契約以外で定めされた金利リスクの指標要素の公正価値ヘッジについては、代替的な指標金利への移行時に、そのリスクレートが指定される日において独立して識別可能でない場合で、リスクがヘッジに指定された期間にかかわらず、指定された金利要素が代替的な指標金利が初めて指定された日から24か月以内に独立して識別可能であると当グループが合理的に予想する場合に、その時点で独立して識別可能であるという要求事項を満たしているとみなされます。24か月の期間は金利ごとに適用されます。

注記[Y]は、この修正に関して要求される開示を提供しています。

金融リスク(注記[Y])

当グループは、金利指標改革の対象となる以下の金利指標(英ポンドLIBOR、米ドルLIBOR及び日本円LIBOR(総称して「IBORs」という))に晒されています。エクスポージャーは、デリバティブ及び非デリバティブ金融資産及び負債(例えば、債務及びリース)に対して生じています。

注記「X」に記載されているように、当グループは、金利指標改革の影響を受けるキャッシュ・フロー、公正価値、純投資のヘッジ関係を有しています。これらのヘッジのヘッジ対象には、発行された英ポンド及び米ドル固定金利債務及び発行された米ドル及び日本円LIBOR変動金利債務が含まれます。ヘッジ手段には、IBORベースの金利スワップと日本円LIBORを参照する通貨スワップが含まれます。当グループは、また、ヘッジ関係に指定されていない英ポンドLIBORに関連する共同支配企業に対する貸付金、銀行借入金、リース負債も保有しています。

当グループは、市場と新しい指標金利への移行を管理する様々な業界ワーキング・グループからのアウトプットを注意深く監視しています。これには、LIBOR(英ポンドLIBOR、米ドルLIBOR及び日本円LIBORを含む)からポンド翌日物平均金利(SONIA)、担保付翌日物調達金利(SOFR)、無担保コール・オーバーナイト物金利(TONA)への移行に関するLIBOR規制当局(英国の金融行為規制機構(FCA)及び米国商品先物取引委員会を含む)による発表が含まれます。FCAは、2021年末に銀行にLIBORの呈示をもとめたり、強制したりすることをもはや求めなくなることを明らかにしました。

当該発表に対応して、当グループはリスク管理、税務、資金調達、法務、会計及びシステムの各業務を含む金利指標の移行プログラムを実施しています。当該プログラムは、取締役会に報告する最高財務責任者のガバナンスのもとにあります。

金利指標改革から生じるリスク

当該移行から生じる当グループの主なリスクは、次のとおりです。

- 金利ベーシス・リスク:このリスクには、次の2つの要素があります。

−IBORsの停止前に、当グループの相手方との二者間の交渉が成功裏に終了しない場合、適用される金利に関する重要な不確実性があります。これは、契約締結時に予想されず、当グループの金利リスク管理戦略では捉えきれない追加の金利リスクを生み出します。例えば、IBORローン契約のフォール・バック条項により、最後のIBORの相場で残存期間の金利が固定される場合があります。当グループは、このような事態を避けるためにすべての相手方と緊密に協力しますが、これが発生した場合、当グループの金利リスク管理方針は通常通り適用され、変動金利と固定金利債務の組み合わせを維持するために新しい金利スワップを解約又は締結する場合があります。

−非デリバティブ金融商品及びデリバティブが、異なる時期に代替的な指標金利への非デリバティブ金融商品の移行に対する金利リスクを管理するために保持する場合、金利リスク・ベーシスが発生する可能性があります。このリスクは、異なる時期にバック・トゥ・バックのデリバティブの移行がなされる場合にも発生する可能性があります。当グループは、最大12か月の一時的な不一致を可能にするために更新されたリスク管理方針によりこのリスクを監視し、必要に応じて追加の金利ベーシス・スワップを取引します。

- 流動性リスク:IBORsと当グループが採用する様々な代替的な指標金利には、根本的な違いがあります。IBORsは、その期間の初めに一定期間(例えば、3ヶ月)に対して公表された将来予測的な期間金利であり、銀行間信用スプレッドを含みますが、代替的な指標金利は通常、組み込まれた信用スプレッドのないオーバーナイト期間の終わりに公表されたリスク・フリー・オーバーナイト金利です。これらの違いは、追加の流動性管理を必要とする変動金利払いに関する追加の不確実性をもたらす。当グループの流動性リスク管理方針は、オーバーナイト金利の予想外の上昇に対応するために十分な流動資本を確保するために更新されました。

- 会計:特定の契約に対する代替的な指標金利への移行が、フェーズ2の修正で導入された救済措置の適用を認めない方法で最終化された場合、ヘッジ会計関係の中止、再指定されたヘッジが完全に有効でない場合の純損益のボラティリティの増加、非デリバティブ金融商品が条件変更又は認識の中止がなされた場合の純損益のボラティリティにつながる可能性があります。当グループは、IFRS第9号の救済措置を適用することが認められる契約の変更に合意することを目指しています。特に、当グループは、デリバティブの更改又は解約、及びヘッジ関係においてデリバティブが指定されている新しい市場でのデリバティブを締結しようとしておりません。

- 訴訟リスク:既存契約に対する金利指標改革を導入する合意に達しない場合(例えば、既存のフォール・バック条件の解釈の違いから生じるもの)、訴訟や追加の法的及びその他のコストを生じさせるカウンターパーティとの長期にわたる紛争のリスクがあります。当グループは、このような事態を回避するために、すべての相手方と緊密に協力しております。

- オペレーショナル・リスク:当グループの現在の財務管理システムは、代替的な指標金利への移行を完全に管理するためのアップグレードを実施しており、このようなアップグレードが期間内に完全に機能せず、運用上のリスクを引き起こさせる追加のマニュアル対応が生じるリスクがあります。当グループは、関連する更新が良好なタイミングで行われることを保証するために、システム・プロバイダーと密接に協議しており、当グループは潜在的な遅延に対処するための関連する内部統制を備えた代替的なマニュアル対応の計画を立てています。

代替的な指標金利の導入に向けた進捗

新たに取引されたすべての変動金利の金融資産及び負債は、SONIAやSOFRなどの代替的な指標金利が参照されているか、IBORが参照されている場合、代替的な金利指標や条項が発動するトリガー・イベントが明確に参照される詳細なフォール・バック条項が含まれています。

当グループは、固定及び変動金利借入の適切な組み合わせを維持するというリスク管理方針を有しています。しかし、SONIA及びSOFR市場の流動性の欠如により、固定金利債務の発行又は金利スワップ契約の締結により、一時的に固定金利債務を増やしています。

当グループの英ポンドLIBOR、米ドルLIBOR、日本円LIBORの古い契約には、参照指標金利の停止に対する適切かつ堅牢なフォール・バック条項は含まれているものはありません。業界のさまざまなワーキング・グループでは、当グループが注意深くモニターしている異なる金融商品とIBORに対するフォール・バック条項に取り組んでいます。当グループは、合意された時点で、利息キャッシュ・フローを決定するための基礎をIBORからRFRに変更する契約に含まれるフォール・バック条項の導入又は修正を通じて、IBORに連動する契約の大半をリスク・フリー・レートに移行する予定です。これらのフォール・バック条項の一部は2020年中に契約に組み込まれましたが、その大半は2021年中に実施される見込みです。

非デリバティブ金融負債の金利指標の移行

IBORを参照する非デリバティブ金融負債168百万ポンドのうち、当グループは銀行借入金100百万ポンドをSONIAに移行し、事業年度の第4四半期に20百万ドル(15百万ポンド)のフォール・バック条項について交渉しています。

SONIAに移行した銀行借入金100百万ポンドには、[x]bps追加となる固定スプレッドが追加されました。移行の一環として、他の契約上の文言は修正していません。当グループは、フェーズ2の修正により導入された実務上の便法を利用してSONIAに変更を加え、実効金利を見直すことで契約キャッシュ・フローを将来的に決定する基礎を変更することを可能にしました。

米ドルLIBOR発行債券10百万ドル(2024年と2025年に満期を迎える)の両方について、当グループと債券保有者は、米ドルLIBORから担保付翌日物調達金利(SOFR)に移行するためのフォール・バック条項に合意しました。

当グループの日本円LIBORを参照する負債400百万円については、2021年上半期にフォール・バック条項を含む協議が行われます。

当グループは、リースに対する変更について地権者と未だに合意しておりませんが、2021年の下半期となることを見込んでおります。

非デリバティブ金融資産の金利指標の移行

当グループは、共同支配企業に対する貸付金の条件変更について未だに合意していませんが、2021年下半期を予定しています。

デリバティブとヘッジ関係についての金利指標の移行

当グループは、英ポンド建て固定金利債務40百万ポンドを発行しており、英ポンド固定金利を英ポンドLIBORに交換する金利スワップ契約を利用して、英ポンドLIBORの公正価値ヘッジをしています。2020年第3四半期中に、当グループは、当グループは当初のデリバティブに対して同等であるが相殺的なデリバティブであり、当初のデリバティブと同じ条件のSONIA+固定スプレッドを基礎とする新しい市場外デリバティブ(すなわち、新しいSONIAデリバティブの初日の公正価値が当初の英ポンドLIBORデリバティブと等しい)を締結しました。この変更は、当該改革の直接的な結果として、経済的に同等の基礎で行われました。当グループは、新しいデリバティブを含むようにヘッジ文書を変更し、指定されたヘッジリスクを「SONIAの変動に起因する固定金利債務の公正価値の変動」に修正しました。当該ヘッジ関係は中止されていません。当グループは、それらが指定された日に、その後の報告期間において、2024年までの期間のSONIAが指定された日から24ヶ月以内に独立して識別可能なリスク要素になると予想しております。

代替的なリスク・フリー・レートに未だに移行していない公正価値ヘッジの場合、フェーズ1の修正では、将来時点でヘッジされる指標金利である英ポンドLIBOR及び/又は米ドルLIBORが、独立して識別可能であると考えられなくても、ヘッジ会計の継続を認めています。

この救済措置は、指定される金利のリスク要素が引き続き信頼性をもって測定可能であり、リスク要素が合理的に予測できなくなった場合、ヘッジ関係が中止されるという要求事項には拡張されません。当グループは、英ポンドLIBOR及び米ドルLIBOR金利のリスク要素が引き続き合理的に予測可能であると判断しました。

IBORを参照する当グループのデリバティブのすべてについて、国際スワップ・デリバティブ協会(ISDA)のフォール・バック条項は2020年末に利用可能になり、当グループはすべての相手方と共にプロトコルに調印しました。これにより、すべての古い取引は、IBORの停止時に、プロトコルで提供されるフォール・バック条項に従うことが確保されます。

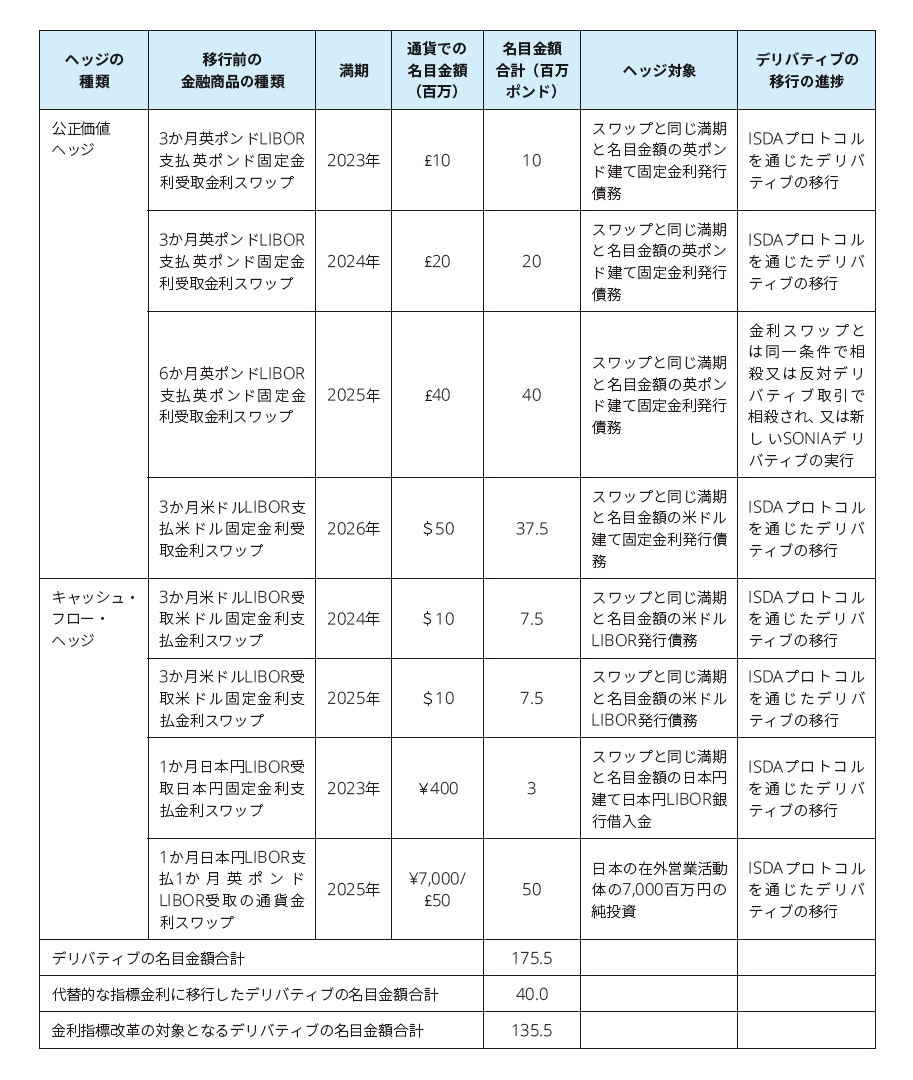

ヘッジ種類別に、代替的な指標金利への移行の対象となるヘッジ手段及び関連するヘッジ対象の詳細を以下に示しております。記載されているヘッジ対象の契約条件は、対応するヘッジ手段の契約条件と一致します。

注記[X]に記載されているように、当グループが晒されるキャッシュ・フローの時期及び金額に関する金利指標改革から発生する不確実性が終了するまで、IFRS第9号/IAS第39号のフェーズ1の修正を適用し続けます。当グループは、IBORを参照するグループの契約が修正され、金利指標が置き換えられる日付、固定スプレッドを含めて決定される代替的な指標金利のキャッシュ・フローの基礎が特定されるまで、この不確実性は続くと予想しています。

2.銀行グループ

会計方針(注記[X])

前年度において、当グループはフェーズ1の修正「金利指標改革」(IFRS第9号、IAS第39号及びIFRS第7号の修正)を早期適用しました。これらの修正は、金利指標改革の結果としてヘッジ対象又はヘッジ手段が修正される前に、不確実性の期間中に影響を受けるヘッジに対してヘッジ会計を継続することを認めるように、特定のヘッジ会計の要求事項を修正しました。

当年度において、当グループは2020年8月に公表された「金利指標改革-フェーズ2」(IFRS第9号「金融商品」、IAS第39号「金融商品:認識と測定」、IFRS第7号「金融商品:開示」、IFRS第4号「保険契約」及びIFRS第16号「リース」の修正)を早期適用することを選択しました。本修正は、2021年1月1日以後に開始する事業年度に強制適用となります。これらの改正を早期適用することで、当グループは、財務諸表利用者に有益な情報を提供しない会計上の影響を与えることなく、銀行間取引金利(IBOR)から代替的な指標金利(「リスク・フリーの金利」又はRFRsとも呼ばれる)への移行の影響を反映することができます。当グループは過去の期間を修正再表示していません。代わりに、本修正は、2020年1月1日時点で資本の適切な内訳項目で認識された調整により遡及的に適用されています。

フェーズ1とフェーズ2の修正はいずれも、ヘッジ会計を指標金利エクスポージャーに適用し、当期の修正により、2021年以降(当該改革が実施される予定の日)に満期となる当グループのデリバティブ及び非デリバティブ金融商品の一部(すべてではない)になされる当該改革に対応しているため、当グループに関連性があります。

金利指標改革の影響を受けるデリバティブ及び非デリバティブ金融商品の詳細と、当グループが行った当該改革に関するリスクやヘッジ会計関係への影響を含む会計上の影響を管理するための行動の概要が、注記[Y]金融リスクに表示されています。当該修正の適用は、以下の点で当グループの会計に影響を及ぼします。

フェーズ1の修正により、当グループは次の決定をおこないました。

- ヘッジ会計関係は、以下の点に関わらず継続されます。

−IBORキャッシュ・フローのキャッシュ・フロー・ヘッジについて、金利指標改革によるヘッジされたキャッシュ・フローの時期と金額に関する不確実性があります。

−IBORの公正価値ヘッジについて、指標金利要素は独立して識別可能ではない場合があります。

−純投資ヘッジについて、ヘッジ手段のデリバティブに含まれるIBOR参照金利の置き換えに関する不確実性があります。

- 当グループは、金利指標改革の対象となるヘッジ関係に対するヘッジ有効性の遡及的評価が80-125%の範囲外となった場合、ヘッジ会計を中止しません。現在の期間において、この範囲の外となった個々のヘッジ関係はありません。金利指標改革の対象とならないヘッジ関係については、遡及的な有効性が80-125%の範囲外である場合、引き続きヘッジ会計を中止します。 *4

- 当グループは、ヘッジ対象のキャッシュ・フローの時期及び金額に関する金利指標改革に起因する不確実性があるにもかかわらず、金利指標改革の対象となる指定されたIBORキャッシュ・フロー・ヘッジのキャッシュ・フロー・ヘッジ剰余金に累積された利得又は損失を保持します。当グループがヘッジされた将来キャッシュ・フローが金利指標改革以外の理由でもはや発生しないと考えた場合、当該累積された利得又は損失は直ちに純損益に振り替えられます。

当グループは、当グループがさらされる基礎となるキャッシュ・フローの時期と金額に関する金利指標改革に起因する不確実性が終了するまで、IFRS第9号/IAS第39号に対するフェーズ1の修正を引き続き適用します。当グループは、この不確実性は、指標金利を置き換える日を特定するために当グループの契約が修正され、代替的な指標金利のキャッシュ・フローの基礎が固定スプレッドを含めて決定されるまで続くと見込んでいます。

フェーズ2の修正の結果、

- 非デリバティブ金融商品の契約条件が、金利指標改革の直接的な結果として修正され、契約上のキャッシュ・フローを決定するための新しい基礎が以前の基礎(すなわち、変更直前の基礎)と経済的に等しい場合、当グループは将来に向かって当該実効金利を見直すことにより、契約上のキャッシュ・フローを決定する基礎を変更します。当該改革に直接関係のない追加の変更が行われた場合、IFRS第9号の適用される要求事項が、他の変更に適用されます。

- 金利指標改革の結果として変更がヘッジ手段、ヘッジ対象及びヘッジされたリスクになされた場合、当グループはヘッジ関係を中止することなくヘッジ文書を更新します。

- 当グループのキャッシュ・フロー・ヘッジについては、金利指標改革によりヘッジ対象が条件変更された場合、指定されたIBORキャッシュ・フロー・ヘッジのキャッシュ・フロー・ヘッジ剰余金の累積された利得又は損失は、代替的な指標金利に基づくものとみなされます。

- 当グループの契約以外で定めされた金利リスクの指標要素の公正価値ヘッジについては、代替的な指標金利への移行時に、そのリスクレートが指定される日において独立して識別可能でない場合で、リスクがヘッジに指定された期間にかかわらず、指定された金利要素が代替的な指標金利が初めて指定された日から24か月以内に独立して識別可能であろうと当グループが合理的に予想する場合に、その時点で独立して識別可能であるという要求事項を満たしているとみなされます。24か月の期間は金利ごとに適用されます。

注記[Y]は、この修正に関して要求される開示を提供します。

金融リスク(注記[Y])

当グループは、金利指標改革の対象となる以下の金利指標(英ポンドLIBOR、米ドルLIBOR、日本円LIBOR及びEONIA(総称して「IBORs」)という)に晒されています。エクスポージャーは、デリバティブ及び非デリバティブ金融資産及び負債に対して生じています。

当グループは、金利指標改革の影響を受けるキャッシュ・フロー、公正価値、純投資のヘッジ関係を有しています。ヘッジ対象には、発行された英ポンド及び米ドル固定金利債務、英ポンド固定金利債券及び固定金利の英ポンド住宅ローン貸出の保有、発行された米ドルLIBOR及びEONIAの変動金利債務及び英ポンドLIBOR及びEONIAに連動する顧客からの前受金及び預金が含まれます。ヘッジ手段には、IBOR連動金利スワップと日本円LIBOR連動通貨スワップが含まれます。

上記の指標金利エクスポージャーと同様に、当グループはトレーディング勘定にヘッジ会計関係にない米ドルLIBOR及び英ポンドLIBORに連動するデリバティブ及び非デリバティブ金融商品の重要な金額があります。

当グループは、市場と新しい指標金利への移行を管理する様々な業界ワーキング・グループからのアウトプットを注意深く監視しています。これには、LIBOR(英ポンドLIBOR、米ドルLIBOR及び日本円LIBORを含む)からポンド翌日物平均金利(SONIA)、担保付翌日物調達金利(SOFR)、無担保コール・オーバーナイト物金利(TONA)への移行に関するLIBOR規制当局(英国の金融行為規制機構(FCA)及び米国商品先物取引委員会を含む)による発表及びEONIAからユーロ短期金利(€STR)への移行の発表が含まれます。FCAは、2021年末に銀行にLIBORの呈示をもとめたり、強制したりすることをもはや求めなくなることを明らかにしました。また、EONIAは2022年1月3日より公表を中止します。

当該発表に対応して、当グループはリスク管理、税務、資金調達、法務、会計及びシステムの各業務を含む金利指標の移行プログラムを実施しています。当該プログラムは、取締役会に報告する最高財務責任者のガバナンスのもとにあります。

金利指標改革から生じるリスク

当該移行から生じる当グループの主なリスクは、次のとおりです。

- コンダクト・リスク:代替的な指標金利への移行は、顧客からの苦情、規制上の制裁、又は評判への影響につながる市場又は顧客の不正行為のリスクをもたらす可能性があります。これには、顧客に誤解を招くリスク、市場の乱用(インサイダー取引や市場操作を含む)、移行中及び移行後の両方の反競争的行為(癒着や情報共有など)、利益相反に起因するリスクが含まれます。当グループは、このリスクを確実に軽減するために、当該移行を監督する強力なプロジェクト・ガバナンスを実施しています。

- プライシング・リスク:代替的な指標金利への移行と金利指標の廃止は、当グループの住宅ローン商品に適用される基準変動金利(SVR)の設定を含む、特定の取引に対して当グループが使用する価格決定メカニズムに影響を与える可能性があります。また、特定の金融商品に対して新しいプライシング・モデルを開発する必要があります。

- 金利ベーシス・リスク:このリスクには、次の2つの要素があります。

−IBORsの停止前に、当グループの相手方との二者間の交渉が成功裏に終了しない場合、適用される金利に関する重要な不確実性があります。これは、契約締結時に予想されず、当グループの金利リスク管理戦略では捉えきれない追加の金利リスクを生み出します。例えば、IBORローン契約のフォール・バック条項により、最後のIBORの相場で残存期間の金利が固定される場合があります。当グループは、このような事態を避けるためにすべての相手方と緊密に協力しますが、これが発生した場合、当グループの金利リスク管理方針は通常通り適用され、変動金利と固定金利債務の組み合わせを維持するために新しい金利スワップを解約又は締結する場合があります。

−非デリバティブ金融商品及びデリバティブが、異なる時期に代替的な指標金利への非デリバティブ金融商品の移行に対する金利リスクを管理するために保持する場合、金利リスク・ベーシスが発生する可能性があります。このリスクは、異なる時期にバック・トゥ・バックのデリバティブの移行がなされる場合にも発生する可能性があります。当グループは、最大12ヶ月の一時的な不一致を可能にするために更新されたリスク管理方針によりこのリスクを監視し、必要に応じて追加の金利ベーシス・スワップを取引します。

- 流動性リスク:IBORsと当グループが採用する様々な代替的な指標金利には根本的な違いがあります。IBORsは、その期間の初めに一定期間(例えば、3ヶ月)に対して公表された将来予測的な期間金利であり、銀行間信用スプレッドを含みますが、代替的な指標金利は通常、組み込まれた信用スプレッドのないオーバーナイト期間の終わりに公表されたリスク・フリー・オーバーナイト金利です。これらの違いは、追加の流動性管理を必要とする変動金利払いに関する追加の不確実性をもたらす。当グループの流動性リスク管理方針は、オーバーナイト金利の予想外の上昇に対応するために十分な流動資本を確保するために更新されました。

- 会計:特定の契約に対する代替的な指標金利への移行が、フェーズ2の修正で導入された救済措置の適用を認めない方法で最終化された場合、ヘッジ会計関係の中止、再指定されたヘッジが完全に有効でない場合の損益のボラティリティの増加、非デリバティブ金融商品が条件変更又は認識の中止がなされた場合の純損益のボラティリティにつながる可能性があります。当グループは、IFRS第9号の救済措置を適用することが認められる契約の変更に合意することを目指しています。特に、当グループは、デリバティブの更改又は解約、及びヘッジ関係においてデリバティブが指定されている新しい市場でのデリバティブを締結しようとしておりません。

- 訴訟リスク:既存契約に対する金利指標改革を導入する合意に達しない場合(例えば、既存のフォール・バック条件の解釈の違いから生じるもの)、訴訟や追加の法的及びその他のコストを生じさせるカウンターパーティとの長期にわたる紛争のリスクがあります。当グループは、このような事態を回避するために、すべての相手方と緊密に協力しております。

- 規制リスク:規制のモデルと手法は更新中です(例えば、新しい市場データに対応するため)。このようなモデルが、規制当局によって期限内に完全に更新、検証、承認されないリスクがあります。

- オペレーショナル・リスク:当グループのITシステムは、代替的な指標金利への移行を完全に管理するための更新を行っており、そのような更新が期限内に完全に機能せず、オペレーショナル・リスクを引き起こす追加のマニュアル手続きが生じるリスクがあります。

代替的な指標金利の導入に向けた進捗状況

当グループは、ネット金利マージンを固定するために、すべての固定金利資産と負債を変動金利に交換するリスク管理方針を有しております。当期において、新たに取引されたすべての変動金利金融資産及び負債(固定金利資産及び負債のヘッジに使用されるデリバティブを含む)は、SONIAやSOFRなどの代替的な指標金利に連動されている、又はIBORに連動されている場合は、代替的な指標金利と有効な条項のトリガー・イベントを明確に参照する詳細なフォール・バック条項が含まれております。

関連するIBORの予測された置換日より前に決済されることが見込まれる固定金利資産及び負債に関して、金利改定リスクのヘッジするために使用される既存のIBOR連動デリバティブは保持されています。関連するIBORの置換え日以降に決済されることが見込まれる固定金利資産及び負債に関して、以下で説明のとおり、関連するデリバティブの一部が関連する代替的な指標金利に移行されております。

当グループの英ポンドLIBOR、米ドルLIBOR、日本円LIBOR及びEONIAに連動された古い契約には、参照される指標金利の停止に対する適切かつ堅牢なフォール・バック条項を含んでおりません。業界のさまざまなワーキング・グループは、当グループが注意深くモニターしている異なる金融商品とIBORsに対するフォール・バック条項に取り組んでいます。当グループは、合意された時点で、利息キャッシュ・フローを決定する基礎をIBORからリスク・フリー・レートに変更する契約に含まれるフォール・バック条項の導入又は修正を通じて、残りのIBORに連動する契約の大半をリスク・フリー・レートに移行する予定です。これらのフォール・バック条項の一部は、2020年中に契約に組み込まれましたが、その大半は2021年中に実施される見込みです。

当グループのIBORを参照するすべてのデリバティブについて、国際スワップ・デリバティブ協会(「ISDA」)のフォール・バック条項は2020年末に利用可能になり、当グループは各カウンターパーティと共にプロトコルに調印しました。これにより、リスク・フリー・レートに移行していないすべての古い取引は、IBORの停止時に、プロトコルで提供されるフォール・バック条項に従います。

一般的に、予想されるIBORの置換え日以降に満期を迎えるIBOR連動契約をヘッジするためにデリバティブが保持され、ヘッジ対象がリスク・フリー・レートに移行するための修正が行われていない場合、IBOR連動デリバティブは保持され、ISDAプロトコルのもとで移行されます。

発行された固定金利債務

当グループは、英ポンド固定金利から英ポンドLIBOR及び米ドル固定金利から米ドルLIBORへの金利スワップを使用して公正価値ヘッジを行う、英ポンド建て及び米ドル建ての固定金利債務を発行しました。

フェーズ1の修正により、将来においてヘッジされた指標金利である英ポンドLIBOR及び米ドルLIBORが独立して識別可能とみなされなくても、ヘッジ会計の継続が認められております。

この救済措置が、指定された金利リスク要素が引き続き信頼性をもって測定可能であるという要求事項に含まれず、かつ当該リスク要素がもはや信頼性をもって測定できない場合には、当該ヘッジ関係は中止されます。当グループは、英ポンドLIBOR及び米ドルLIBORの金利リスク要素が引き続き信頼性をもって測定可能であると判断しております。

固定金利債務の追加のヘッジは、当期において指定されておりません。既存のヘッジ対象は、金利指標移行予定日後の2023年から2026年の間に満期をむかえます。すべてのデリバティブは、上記のISDAプロトコルのもとで代替的なリスク・フリー・レートに移行されるため、保有するデリバティブに対する修正は行われておりません。

固定金利債券への投資

当グループは、回収のための保有及び売却の事業モデルにおいて、流動性管理目的で英ポンド建ての固定金利債券への投資を行っています。当該投資は、その他の包括利益を通じた公正価値で測定されます。有価証券の金利リスクは、英ポンドLIBOR金利スワップを使用してヘッジされます。

保有する債券30百万ポンドは、移行予定日後の2023年に満期を迎えます。関連するすべてのデリバティブは、ISDAプロトコルの下で代替的な指標金利に移行されるため、当該デリバティブに対する修正は行われておりません。

当グループは当期に名目金額10百万ポンドの債券を追加取得し、2024年に満期を迎えます。当グループは、SONIAスワップを実行し、新たに取得した債券の金利リスクのSONIA要素の公正価値ヘッジ関係において、これらのデリバティブを指定しました。これらは、当グループが公正価値ヘッジ会計関係で指定した最初のSONIA金利スワップです。当グループは、それらが指定された日に、その後の報告期間において、2024年までの期間のSONIAが指定された日から24ヶ月以内に独立して識別可能なリスク要素になると予想しております。この結論は、以下に詳述したとおり、2024年までに満期又は金利改定となる固定金利住宅ローンのヘッジを含む、SONIA金利リスクのその他の公正価値ヘッジに適用されます。

固定金利住宅ローン

当グループは、貸付金の英ポンドLIBORリスク要素のポートフォリオ公正価値ヘッジに含まれる顧客に対するリテール向け住宅ローンの形で固定金利の貸付金を有しております。

フェーズ1の修正により、将来においてヘッジされた指標金利である英ポンドLIBORがもはや独立して識別可能ではないとしても、ヘッジ会計の継続が認められております。

当グループは、2021年から2024年の間に満期をむかえる固定金利住宅ローン40百万ポンドを有しております。

- 2021年に満期又は金利改定となる5百万ポンド:IBOR置換えの予定日の前に満期となる住宅ローンについて、当グループは既存の英ポンドLIBORスワップを保持します。

- 2022年から2023年の間に満期又は金利改定となる25百万ポンド:2020年第3四半期に、当グループは当初のデリバティブに対して同等であるが相殺的なデリバティブであり、当初のデリバティブと同じ条件のSONIA+固定スプレッドを基礎する新しい市場外デリバティブ(すなわち、新しいSONIAデリバティブの初日の公正価値が当初のデリバティブと等しい)を締結しました。この変更は、当該改革の直接的な結果として、経済的に同等の基礎で行われました。当グループは、新しいデリバティブを含むようにヘッジ文書を変更し、指定されたヘッジリスクを「SONIAの変動に起因する固定金利住宅ローンの公正価値の変動」に修正しました。当該ヘッジ関係は中止されておりません。

- 2024年に満期又は金利改定となる10百万ポンド:当期において、当グループは2024年に満期又は金利改定となる10百万ポンドの新しい住宅ローンを組成しました。当グループは、SONIAスワップを実行し、新たに組成された住宅ローンの金利リスクのSONIA要素の公正価値ヘッジ関係において、これらのデリバティブを指定しました。

変動金利借入金

当グループは、米ドルLIBORに連動する変動金利債務(発行された債券)とEONIAに連動する変動金利債務(第三者の銀行により行われたローン)に関連する変動金利債務を有しており、金利スワップを用いたキャッシュ・フロー・ヘッジをおこなっております。

当会計年度の最終四半期に、当グループは、EONIAが公表を停止する日を超える満期が到来するEONIA銀行ローン40百万ユーロ(36百万ポンド)をユーロ短期金利に移行しました。当該EONIA銀行ローン40百万ユーロは、ユーロ短期金利+8.5bpsに移行しました。当該移行の一環として、他の条件は修正されておりません。当グループは、フェーズ2の修正によって導入された、当グループに実効金利の見直しによる契約上のキャッシュ・フローを将来に向かって決定する基礎を変更することを認めるという実務上の便法を利用して、ユーロ短期金利への変更を会計処理しております。

借入条件の変更により、当グループは関連するヘッジ会計関係も修正いたしました。当グループは、当初のデリバティブに対して同等であるが相殺的なデリバティブであり、当初のデリバティブと同じ条件のユーロ短期金利+固定スプレッドを基礎とする新しい市場外デリバティブ(すなわち、新しいユーロ短期金利デリバティブの初日の公正価値が当初のデリバティブと等しい)を締結しました。この変更は、当該改革の直接的な結果として、経済的に同等の基礎で行われました。当グループは、新しいデリバティブを含むようにヘッジ文書を変更し、指定されたヘッジリスクを「ユーロ短期金利の変動に起因する固定金利債務の公正価値の変動」に修正しました。当該ヘッジ関係は中止されておりません。

(2024年と2025年に満期が到来する)米ドルLIBORの発行された債券10百万ドルの両方について、当期中に、当グループと債券保有者は、米ドルLIBORからSOFRへの移行に関するフォール・バック条項に合意しましたが、移行日は依然として不確実です。継続的に、フェーズ1の修正は金利指標改革によりヘッジされたキャッシュ・フローの時期と金額に不確実性があるにもかかわらず、ヘッジ会計の継続を認めております。当グループは、ヘッジ手段のキャッシュ・フローの時期と金額に関して、金利指標改革から生じる不確実性があるにもかかわらず、キャッシュ・フロー・ヘッジ剰余金の累積された損益を保持します。当グループが、ヘッジされた将来キャッシュ・フローが金利指標改革以外の理由によりもはや発生が見込まれないと見込まれる場合、累積された損益は直ちに純損益に振り替えられます。

変動金利の顧客前払金及び預金

当グループは、金利スワップを使用したポートフォリオ・キャッシュ・フロー・ヘッジに含まれる英ポンドLIBOR及びEONIAに連動した変動金利の顧客前払金及び預金を有しております。

これらの顧客口座について、金利指標改革に対する当グループの対応は顧客を公正に扱うことに焦点を当てており、堅牢なフォール・バック条項を含める又はIBORを関連する代替的な指標金利に置換えるための既存の契約を修正又は置換えることによる古いIBOR契約に対する顧客のエクスポージャーを減らすことを含む、移行のいくつかの側面を考慮しています。この対応の重要な側面は、関連する代替的な指標金利に連動する新製品の開発でもございます。当グループは、明確かつ公正で誤解を招かない方法で、顧客とのコミュニケーションに焦点をあてた、詳細なコミュニケーション・プランを策定しました。これには、2021年末を超えて満期をむかえる契約に何が生じるか、及び顧客へのIBOR置換えの影響の説明が含まれておりました。コミュニケーションは、2021年末までにすべての顧客が利用可能である選択肢を検討する時間を確保するために、適時に実施しております。最初のコミュニケーションは、意識を高めることに焦点を当てており、顧客との詳細な議論が開始しています。また、我々の対応には、関連する顧客に直面するスタッフが、IBORs終了の影響を理解し、顧客に適切に対応するための十分な知識と能力を持っていることを保証するための厳格なトレーニング・プログラムも含まれております。

英ポンドLIBOR及びEONIAの顧客口座について、2021年下期に変更が見込まれます。その結果、これらの顧客残高をヘッジするために保有するデリバティブには未だ変更がなされておらず、ヘッジされたリスクは引き続き英ポンドLIBOR及びEONIAとなります。これらのデリバティブは、ISDAプロトコルを介して関連する代替的な指標金利に移行すると見込まれます。継続的に、フェーズ1の修正は金利指標改革によりヘッジされたキャッシュ・フローの時期と金額に不確実性があるにもかかわらず、ヘッジ会計の継続を認めております。当グループは、ヘッジ手段のキャッシュ・フローの時期と金額に関して、金利指標改革から生じる不確実性があるにもかかわらず、キャッシュ・フロー・ヘッジ剰余金の累積された利得又は損失を保持します。当グループが、ヘッジされた将来キャッシュ・フローが金利指標改革以外の理由によりもはや発生が見込まれない場合、累積された利得又は損失は直ちに純損益に振り替えられます。

デリバティブ

上記のデリバティブに加え、当グループは日本の在外営業活動体への純投資における外貨リスクをヘッジするために通貨金利スワップを使用し、トレーディング勘定においてIBOR連動のデリバティブ金融商品のポートフォリオを保有しています。

これらのデリバティブは、ISDAプロトコルのもとで代替的な指標金利に移行されるため、当該デリバティブ又は純投資ヘッジ関係に対する修正は未だ行われておりません。

移行の要約

以下の表は、金利指標改革の影響を受けている又は受けるキャッシュ・フローを備えている、当グループが保有する非デリバティブ金融商品を要約しています。当グループの固定金利金融商品のキャッシュ・フローは金利指標改革の影響を受けないため、これらの金融商品は含まれていません。当グループが保有するデリバティブは、その後の表に要約されています。

ヘッジ種類別に、代替的な指標金利への移行の対象となるヘッジ手段及び関連するヘッジ対象の詳細を以下に示しております。記載されているヘッジ対象の条件は、対応するヘッジ手段の条件と一致します。

注記[X]に記載されているとおり、当グループは、当グループが晒されている基礎となるキャッシュ・フローの時期と金額に関する金利指標改革に起因する不確実性が終わるまで、IFRS第9号/IAS第39号にフェーズ1の修正を適用し続けます。

当グループは、金利指標を置き換える日を指定するためにIBORを参照する当グループの契約が修正され、代替的な指標金利のキャッシュ・フローの基礎が固定スプレッドを含めて決定されるまで、この不確実性が続くと見込んでおります。

以上

*1 本誌2019年12月号「IASB、『金利指標改革』(IFRS第9号、IAS第39号及びIFRS第7号の修正)を公表」を参照いただきたい。

*2 本誌2020年12月号「IFRS in Focus「IASBが金利指標改革-フェーズ2を公表:IFRS第9号、IAS第39号、IFRS第7号、IFRS第4号及びIFRS第16号の修正」」を参照いただきたい。

*3 IFRS第9号(IAS第39号ではなく)のヘッジ会計の要求事項を適用する企業については、IFRS第9号にはこれらの要求事項が含まれていないため、80%-125%のテストは適用されず、本項は適用されない。

*4 IFRS第9号(IAS第39号ではなく)のヘッジ会計の要求事項を適用する企業については、IFRS第9号にはこれらの要求事項が含まれていないため、80%-125%のテストは適用されず、本項は適用されない。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。