「事業報告等と有価証券報告書の一体的開示FAQ(制度編)」の概要 ブックマークが追加されました

ナレッジ

「事業報告等と有価証券報告書の一体的開示FAQ(制度編)」の概要

月刊誌『会計情報』2021年6月号

公認会計士 清水 恭子

1.はじめに

2021年1月18日に経済産業省より「事業報告等と有価証券報告書の一体的開示FAQ(制度編)」(以下「本FAQ」という)が公表された。本FAQは、2018年12月28日公表の「事業報告等と有価証券報告書の一体的開示のための取組の支援について」(内閣官房、金融庁、法務省、経済産業省)(以下「2018年とりまとめ」という)公表後、経済産業省が関係者と意見交換を継続的に行った際に、開示書類作成者である企業から質問が多かった事項をFAQとしてまとめたもの、としている。本稿では、その概要について説明する。

662KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

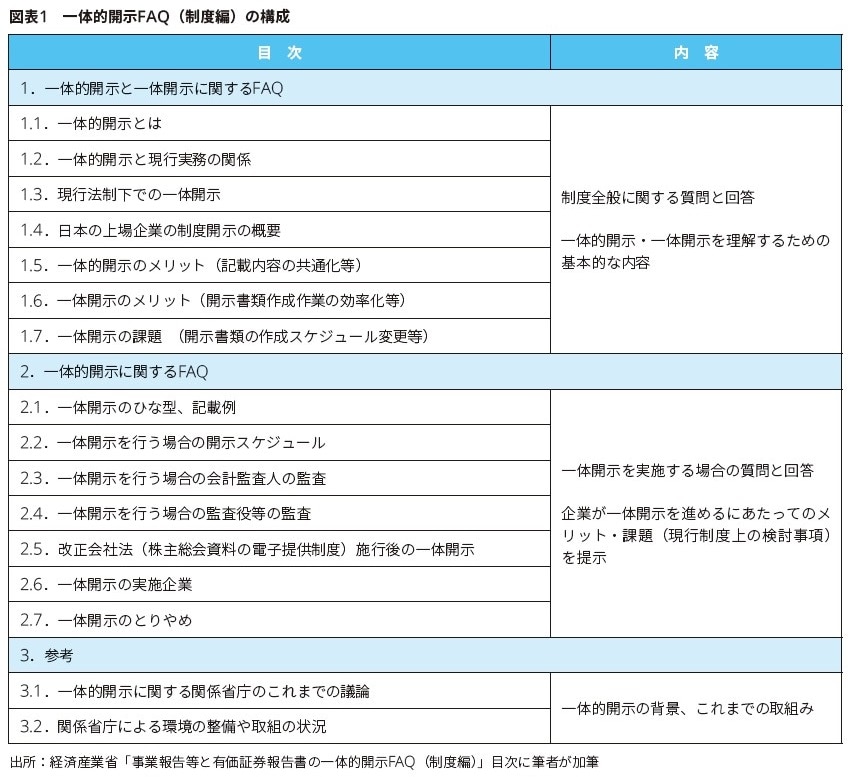

2.本FAQの構成

FAQの構成

本FAQは一体的開示の制度全般のFAQである第1章「一体的開示と一体開示に関するFAQ」と、一体開示を実施する場合のFAQである第2章「一体開示に関するFAQ」で構成されている。さらに一体的開示の背景、これまでの取組みを説明した第3章「参考」がある。

3.一体的開示の概念と背景

本FAQの説明にあたり、まず事業報告等と有価証券報告書の一体的開示(以下「一体的開示」という)の概念について説明する。また、その前提となる日本の上場企業の年度開示について、簡単にふれる。なお、文中の(FAQX.X.)は、説明内容の出典である本FAQの番号である。

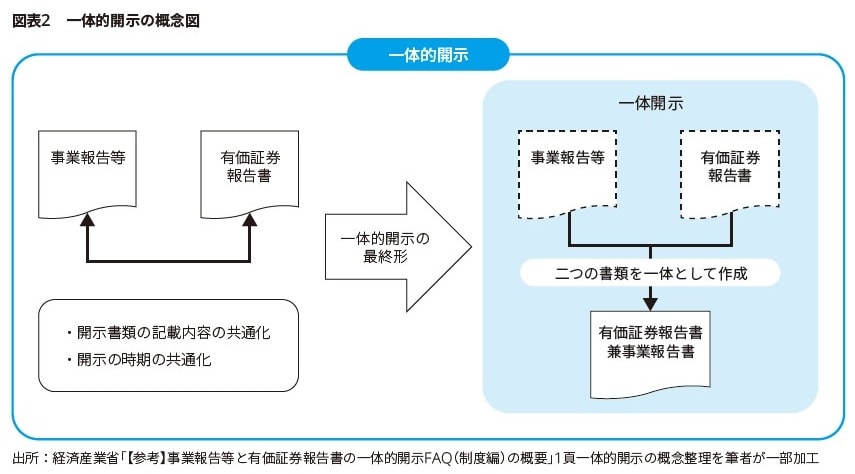

(1)一体的開示の概念(一体的開示と一体開示)

日本の上場企業の年度開示は、会社法に基づく事業報告及び計算書類(以下「事業報告等」という)と金融商品取引法(以下「金商法」という)に基づく有価証券報告書という二つの法定開示が要請されている。加えて、上場企業は証券取引所の上場規程に基づく決算短信の開示も要請されており、あわせて三つの制度開示が要請されている。事業報告等は、株主総会参考資料として定時株主総会前に作成する必要があり、有価証券報告書は、実務上定時株主総会後に提出されることが多い(FAQ1.4.)。

① 一体的開示

「一体的開示」とは、会社法に基づく事業報告等と、金商法に基づく有価証券報告書について、記載内容や開示時期の共通化(一体化)を行うことをいう(FAQ1.1.)。

法定開示書類の作成にあたり、企業が開示書類間の重複や微妙な違いの共通化・合理化をどこまで行うか、開示を同時に行うか否かについての考え方であり、企業が可能な範囲で必要に応じて自ら決定することができる(FAQ1.2.)。

② 一体開示

「一体開示」とは、会社法に基づく事業報告等と金商法に基づく有価証券報告書を一体の書類として作成し開示することをいう(FAQ1.2.)。

現時点で一体開示を行っている企業はないが(FAQ2.6.)、制度上会社法と金商法の両方の要請を満たす書類(以下「一体書類」という)を作成して、事業報告等として株主総会に報告するとともに、有価証券報告書として提出する一体開示を行うことができる(FAQ1.3.)。一体書類は、事業報告等でもあり、有価証券報告書としても使用可能である(FAQ1.5. 一体書類のポイント)。

③ 一体的開示と一体開示の関係

「一体開示」は「一体的開示」の一つの方法であり、「一体的開示」の最終形として位置づけられている(FAQ1.2.)。いずれも、現行の法定開示を前提とした概念である。

既に実務において、事業報告等と有価証券報告書の法定開示書類間の類似・関連する15項目*1 やその他について、可能な範囲で記載の共通化を図っている企業も多いが、この取組みは一体的開示と整理される(FAQ1.2.)。

(2)一体的開示の背景

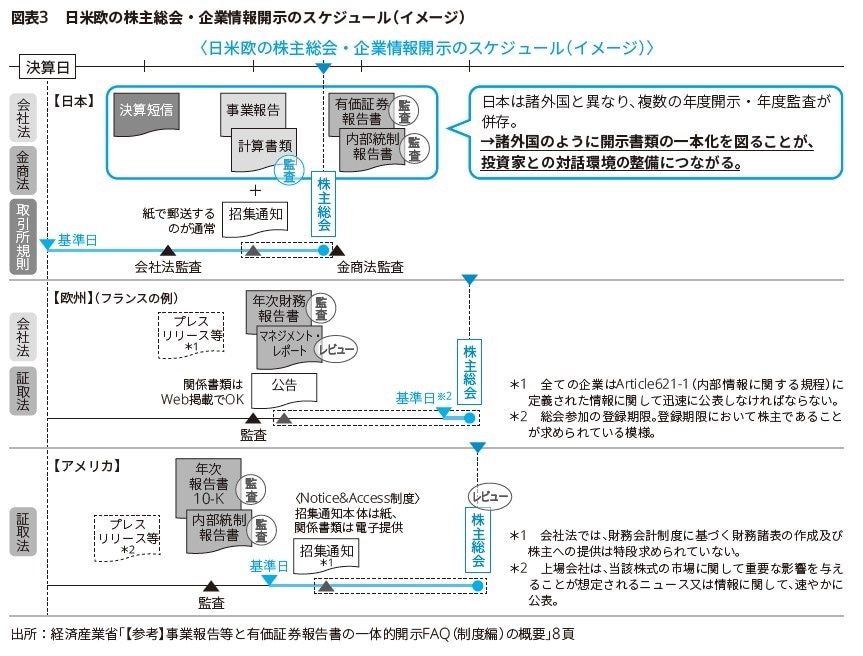

一体的開示は、企業と投資家との対話を促進するために検討が始まったものである(FAQ3.1.)。本FAQ1.4. では、日本の上場企業の制度開示の概要を諸外国の法定開示と比較し、次のような違いを挙げている。

|

出所:「事業報告等と有価証券報告書の一体的開示FAQ(制度編)」1.4.より抜粋

このような日本の法定開示の特徴から、株主・投資家との対話に意欲的な企業が、招集通知の提供や情報開示・監査等について国際的に一般的な対応をとろうとすると、決算日から総会日までが3ヶ月以内というスケジュールでは制約が大きい状況であることから、株主・投資家との対話を促進のため、一体的開示を促進する検討が始まったとしている。

下線部出所:経済産業省「【参考】事業報告等と有価証券報告書の一体的開示FAQ(制度編)の概要」8頁

(3)一体的開示の取組み

一体的開示に関する政府等の主な取組みは、図表4の通りである。日本経済再生本部(内閣官房)による「日本再興戦略改訂2014」において、持続的な企業価値の創造に向けた企業と投資家の対話の促進を目的として、新たに検討する具体的施策の一つとして、企業開示の実務的な検討を進めることが示され*2 、以後一体的開示について議論がされてきた。詳細は本FAQ第3章「3.1.一体開示に関する関係省庁のこれまでの議論」「3.2.関係省庁による環境の整備や取組の状況」をご参照されたい。

4.本FAQの内容

(1)一体的開示と一体開示に関するFAQ(第1章)

第1章では、一体的開示と一体開示の概念の整理(両者の違い)(FAQ1.1.〜1.2.)や、現行制度との関係(FAQ1.3.〜1.4.)を説明するとともに、一体的開示及び一体開示を進めるメリットや課題(FAQ1.5.〜1.7.)について整理している。概念や現行制度との関係(FAQ1.1.〜1.4.)については、すでに本稿「3.一体的開示の概念と背景」で説明済みのため、本章では一体的開示と一体開示のメリットと課題(FAQ1.5.〜1.7.)について説明する。

① 一体的開示の主なメリット

本FAQ1.5.では、一体開示を含む一体的開示のメリットとして、開示書類間の重複や微妙な違いを共通化することで、開示書類作成の効率性・合理性を高めることが可能、としている。

② 一体開示のメリット

本FAQ1.6.では一体開示を行うメリットとして、開示書類作成者である企業と開示書類作成利用者である株主及び投資家の双方のメリットを挙げている。企業側のメリットとして作業の効率化・合理化等が、利用者側のメリットとして株主総会前の開示等があるとしている。

開示書類の一体化による作成企業の効率化・合理化

有価証券報告書の株主総会前の開示

|

出所:本FAQ1.6.より抜粋

③ 一体開示の課題

本FAQ1.7.では、一体開示を行う場合の実務上の課題として、開示書類の変更によるコストや開示スケジュールの変更による課題を挙げている。

開示書類の変更に伴う課題

有価証券報告書相当部分の作成期限が早くなることに伴う課題

|

出所:本FAQ1.7.より抜粋

(2)一体開示に関するFAQ(第2章)

第2章では、一体開示を実施する場合に、現行制度・実務との関係で企業から問い合わせを受けた論点について、考えかたを示したものをFAQとして整理している。具体的には、一体開示のひながたや記載例の有無(FAQ2.1.)、一体開示を行う場合の主な留意点(開示スケジュールの変更点)(FAQ2.2.)、会計監査人及び監査役等の監査(FAQ2.3及び2.4.)、令和元年改正会社法施行後の影響(FAQ2.5.)等について説明している。

① 一体開示のひながた、記載例

本FAQ2.1.では、現行法制下で一体書類を作成する場合、有価証券報告書の記載を基礎に、事業報告等に特有の項目を追加すると考えられるとし、参考として、2018年とりまとめの「別紙1-2」として公表された「有価証券報告書兼事業報告書」の記載例*3 を紹介している。

その場合「有価証券報告書兼事業報告書」という書類名にすることが考えられる(FAQ1.3.)。具体的な記載については、2018年とりまとめ「別紙1−2」をご確認されたい。

② 一体開示を行う場合の開示スケジュール

本FAQ2.2.では、一体書類は事業報告等でもあるため、定時株主総会招集通知と一緒に株主総会の2週間前までに株主に対して発送する必要があり、開示スケジュールが以下のように変更になるとしている。

一体開示の課題のひとつである、会社法の招集通知の発送期限に一体開示書類が間に合わない懸念への対応として、本FAQ2.2.では、議決権行使基準日の変更により招集通知の発送期限を遅らせる方法を提示している。しかし、定款で定めた議決権行使基準日の変更を含め、定時株主総会日程を現状より後ろ倒しにするのは、現行実務ではハードルは高い。この点については、一体開示の取り組みを進めるためにも、今後の課題として引き続き検討が必要であろう。なお、株主総会日程と議決権行使基準日の考え方については、FAQ2.2.の解説をご参照されたい。

③ 一体開示を行う場合の会計監査人及び監査役等*4 の監査への影響

<会計監査人の監査>

本FAQ2.3.では、一体開示を行う場合、会計監査人の監査意見は一体書類に対して表明される、としている。

また、日本公認会計士協会からも、本FAQの公表と同日に一体書類に対する監査報告書の文例(案)が公表*5 されており、一体開示の場合の監査報告書について検討を進めている。

<監査役等の監査>

本FAQ2.4.では、一体開示を行った場合、監査役等の監査報告への影響として、監査報告書の記載の見直しの要否の検討が必要としている。

|

出所:本FAQ2.4.より抜粋

監査役等の監査報告については、監査報告書の記載だけでなく、その前提となる一体書類に対する監査役等の責任の範囲をどのように考えるかについて、引き続き課題として検討が必要であろう。

④ 改正会社法施行後の一体開示

改正会社法(2019年12月4日成立、同月11日公布)において、株主総会資料の電子提供制度が創設されている。本FAQ2.5.では、電子提供制度が一体開示に与える影響を説明している。

株主総会資料の電子提供制度の施行の準備として、企業は開示書類作成・公表に係る一連の業務の見直しを行うと考えられる。この際に新たに創設されたEDINETの特例*6 の利用も含めて、業務分担や日程等の見直しを行うことで、全社的な一体開示の取り組みが進めやすくなるとしている。また、株主総会資料の電子提供制度の施行後は、印刷・発送の準備期間短縮化による一体書類作成期間の確保及び関連コストの削減が期待される。

なお、改正会社法は2021年3月1日から施行されているが、電子提供制度は本稿執筆時点(2021年4月)で施行日は未定(改正会社法公布の日から起算して3年6ヶ月を超えない期間内において政令で定める日からの施行を予定)であるのでご留意されたい。

5.おわりに

本稿では「事業報告等と有価証券報告書の一体的開示FAQ(制度編)」の概要を紹介した。詳細については、本FAQと2018年取りまとめで公表された記載例を合わせてご確認されることをお勧めする。一体的開示の考え方の理解を通じて、企業の効果的・効率的な開示の実現のための議論・取組みの参考になれば幸いである。また、企業と投資家の建設的対話促進のために、引き続き一体開示の課題の検討が進むことを期待する。

以上

*1 公益財団法人財務会計基準機構(FASF)「有価証券報告書の開示に関する事項-『一体的開示をより行いやすくするための環境整備に向けた対応について』を踏まえた取組-」(2018年3月30日)

*2 出所:日本再興戦略改訂2014 「一.日本産業再興プラン1(3)⑥持続的な企業価値の創造に向けた企業と投資家との対話の促進」32頁

*3 本記載例は、2019年1月31日公布・施行の開示府令の改正前の有価証券報告書をモデルに作成されているため、開示府令の改正によって記載が必要になった項目については追加の必要がある。

*4 本稿において「監査役等」とは、監査役、監査役会、監査等委員会又は監査委員会の総称としている。

*5 日本公認会計士協会「監査・保証実務委員会研究報告「事業報告等と有価証券報告書の一体開示に含まれる財務諸表に対する監査報告書に関する研究報告」」(公開草案)(2021年1月18日)

*6 電子提供措置事項を記載した有価証券報告書をEDINETで提出すれば、当該事項に関しては、重ねて改めて電子提供措置を取る必要がないという特例が創設された(改正会社法325条の3第3項)

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。