IASBは、経営者による説明に関する実務記述書の改訂を提案する ブックマークが追加されました

ナレッジ

IASBは、経営者による説明に関する実務記述書の改訂を提案する

IFRS in Focus|月刊誌『会計情報』2021年8月号

注:本資料はDeloitteのIFRS Global Officeが作成し、有限責任監査法人トーマツが翻訳したものです。この日本語版は、読者のご理解の参考までに作成したものであり、原文については英語版ニュースレターをご参照下さい。

トーマツIFRSセンター・オブ・エクセレンス

本IFRS in Focusは、2021年5月に国際会計基準審議会(IASB)が公表した、公開草案ED/2021/6「経営者による説明」(実務記述書案又はED)に示されているIFRS実務記述書第1号「経営者による説明」の改訂の提案を解説する。

−パートA(全般的な要求事項)は、経営者による説明及び関連する財務諸表を識別し、経営者によるの説明を承認し、及び準拠の記述を含めるための要求事項を特定している。また、経営者による説明の目的も示している。 −パートB(コンテンツの領域)は、経営者による説明のためのコンテンツの6つの領域を特定し、経営者による説明がコンテンツの各領域の開示目的を満たす情報を提供することを要求する。また、経営者による説明が、主要な事項に焦点を当てるべきであるという要求事項も含まれている。 −パートC(情報の選択及び表示)には、経営者による説明に含める情報の選択及び当該情報の表示に関するガイダンスが含まれている。

|

619KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

背景

IFRS実務記述書第1号「経営者による説明」(2010年実務記述書)は、2010年に公表された。2017年にIASBは、より広範な企業報告(wider corporate reporting)においてより積極的な役割を果たすべきであると決定した。特に、財務報告の専門家として、財務情報と非財務情報の間にリンクを提供するために良い立場であると結論付けた。IASBは、進める最善の方法は2010年の実務記述書を改訂することであると決定した。取り組む主要なポイントの1つは、企業が開示する財務情報と「その他」情報の間のアライメントを促進することであった。

2010年の実務記述書の公表以来、持続可能性及び環境、社会、ガバナンス(ESG)の問題に関する報告に弾みがついており、投資者や債権者の情報ニーズが進化している。IASBのリサーチによると、経営者による説明は、投資者及び債権者に必要な情報を常に提供するとは限らない。

例えば、IASBは、ときどき、以下のような経営者による説明があることに気が付いた。

- 企業の予測にとって重要な事項に焦点が当てられていない。

- 一般的な情報が多すぎで、企業固有の情報が不足している。

- 短期的な事項に焦点を当てており、問題の議論が不十分である。

- 企業の無形資源及び関係、及び企業に影響を及ぼすESG事項に関する十分な情報を提供していない。

- 企業の財務諸表又は企業が発行した他の報告書の情報に対して断片的又は調整が困難である。

- 以前の期間に提供された企業の情報、又は類似の活動を有する他の企業によって提供される情報と比較することが困難な情報を提供している。

- 不完全又はバランスが取れていない。

見解2010年以降、企業報告のフレームワークでは、価値の創出方法及び気候変動などの緊急の問題を、より広範に報告するドライバーに対応して、市場の大きな進展が見られる。 本提案を開発する際に、IASBは、急速に発展しかつ複雑な記述情報の報告(narrative reporting)の状況の中で最近のイノベーションを統合することを試みている。これは、各国基準設定主体及び記述情報の報告又は持続可能性レポートなどの特定のトピックに関心を持つ他の組織によって開発された記述情報の報告のフレームワーク、要求事項、ガイドラインをレビューした。 2013年、国際統合報告評議会(IIRC)は、国際統合報告フレームワーク(<IR>フレームワーク)を公表した。<IR>フレームワークには、企業が時の経過にわたり価値を創出する方法を報告する方法を示す原則及びコンテンツ要素が提供されている。2021年、<IR>フレームワークは、作成に加えて価値がどのように維持され、破損されるかについて報告するカバレッジを高めるために改訂された。EDに対する結論の基礎において、IASBは実務記述書案を作成する際に<IR>フレームワークを分析したことを確認している。 広く市場で認識されているさらなるフレームワークは、気候関連財務情報開示タスクフォース(TCFD)の2017年の勧告である。これは、ガバナンス、戦略、リスク管理、及び指標と目標の4つの柱全体で、気候関連の財務事項を企業がどのように開示できるかを示している。 2020年、IFRS財団の評議員会は、サステナビリティ報告における可能性のある役割についての協議を行った。IFRS財団の評議員会は、新しい審議会を創設するために必要な定款改訂を含む、新しい国際サステナビリティ基準委員会(ISSB)を創設する提案*1について現在取り組んでいる。 評議員会は、サステナビリティ報告基準の統合を促進し、断片化を減らすことを目的として、企業価値報告に焦点を当てるイニシアチブを構造化して提供することを目的としたワーキング・グループを設立した。ワーキング・グループには、IIRC及びTCFD、IASB、サステナビリティ会計基準審議会(SASB)、気候変動開示基準委員会(CDSB)、世界経済フォーラム(WEF)が含まれる。 ISSBによって設定される基準は、実務記述書案と組み合わせて投資者の情報ニーズを満たすために使用できる要求事項の例を提供する。 |

実務記述書案の目的及びステータス

実務記述書案は、一般目的財務諸表を補完する経営者による説明に適用される。経営者による説明は、企業の財務業績及び財政状態に影響を与えている要因、及び将来的に価値を創出し、キャッシュ・フローを生み出す企業の能力に影響を与える可能性のある要因に関する経営者の洞察を提供する。経営者による説明は、関連する財務諸表に、より大きなレポートの識別可能な部分として付随する場合、又は独立の報告書である場合がある。経営者の検討及び分析(MD&A)、事業及び財務のレビュー(OFR)又は戦略的レポートのような、別の名称を有する可能性がある。

実務記述書案は、経営者による説明を作成することが要求される企業、企業が行わなければならない頻度、又は経営者による説明が対象とするべき外部保証のレベルを特定しない。

一部の企業は、実務記述書に準拠した経営者による説明を公表することが、現地の法律又は規制により要求される場合があり、他の企業はそうすることを選択する可能性がある。

実務記述書案はIFRS基準ではない。経営者による説明を伴わない場合、又は実務記述書案に準拠しない経営者による説明を伴う場合でも、財務諸表はIFRS基準に準拠することとなる。

実務記述書案は、3つのパートに分かれており、以下に要約する。

パートA−全般的な要求事項

識別、承認及び準拠の記述

企業は、経営者による説明を明確に識別し、同じ報告書又は企業によって発行された他の報告書で提供される他の情報と区別することを提案する。

経営者による説明は、それが関連する財務諸表を識別する必要がある。経営者による説明が関連する財務諸表と同じ報告書の一部でない場合は、財務諸表へのアクセス方法を説明する必要がある。関連する財務諸表がIFRS基準に従って作成されていない場合、経営者による説明では財務諸表が作成されている基礎を開示することとなる。

経営者による説明は、それ及び関連する財務諸表が対象とする報告期間を識別する。発行が承認された日付を記述し、誰が当該承認を与えたかを識別することが要求される。

経営者による説明が実務記述書案のすべての要求事項に準拠している場合、明示的かつ非限定の準拠の記述が要求される。経営者による説明が実務記述書案の要求事項の一部にのみ準拠している場合、企業は、実務記述書案からの逸脱を識別し説明し、限定的な準拠の記述を選択的に行うことができる。

経営者による説明の目的

経営者による説明の目的案は、企業の財務業績及び財政状態に対する投資者と債権者の理解を深め、すべての期間にわたって価値を創造し、キャッシュ・フローを生み出す企業の能力に影響を与える可能性のある要因に関する洞察を提供する情報を提供することである。

この情報は、重要性がある場合に提供する必要がある。経営者による説明の文脈では、情報を省略したり、誤表示したり覆い隠したりしたときに、投資者及び債権者がその経営者による説明及び関連する財務諸表に基づいて行う意思決定に影響を与えると合理的に予想し得る場合には、当該情報は重要性がある。

経営者による説明の情報は、将来のキャッシュ・フローに対する企業の見通しの評価に影響を与え、経営者が企業の資源をどのように効率的かつ効果的に使用し、保護しているかを評価することによって、投資者及び債権者の決定に影響を与える。

財務諸表を補完する

提案において、企業の経営者による説明は、企業の財務諸表の情報を補完する情報を提供する。これは、企業の財務業績及び財政状態に影響を与えている要因、又は将来的にそれらに影響を与える可能性のある要因を説明する。したがって、経営者による説明には、財務諸表に含まれるよりも多くの議論、分析、将来予測に関する情報、非財務情報が含まれる。

投資者及び債権者の情報ニーズに焦点を当てる

企業の経営者による説明は、既存及び潜在的な投資者、貸手及び他の債権者(投資者及び債権者)のために作成される。投資者及び債権者は、ビジネス及び経済活動に関する合理的な知識を有していることを仮定することができる。しかし、企業の特定のビジネス及び活動に関する知識がないかもしれない。

経営者による説明の目的は、投資者及び債権者の情報ニーズに焦点を当てている。他の当事者(例えば、企業の従業員、政府機関及び一般大衆)も、経営者による説明が役立つ場合がある。しかし、これらの他の当事者は、追加の情報ニーズを有する可能性があり、そのようなニーズを満たすことは、経営者による説明の目的ではない。

目的は、特定の投資者又は債権者に独特の特化した情報ニーズを満たすことではなく、投資者及び債権者の共通の情報ニーズを満たす情報を提供することである。

将来のキャッシュ・フローの見通し

企業の経営者による説明は、投資者及び債権者が将来のキャッシュ・フローに対する企業の見通しを評価するために役立つ情報を提供する。投資者及び債権者は、評価を行う際に、企業の将来のキャッシュ・フローの現在価値を見積る。この見積りは、正味キャッシュ・フローが、キャッシュ・フローが発生するまでの期間(貨幣の時間価値)及びキャッシュ・フローの金額及び時期の不確実性(リスク)の両方を十分に補償するリターンを企業に提供する可能性が高いかどうかを評価することが含まれる。

価値を創出する能力

実務記述書案では、「価値を創出する能力」とは、投資者及び債権者のために価値を創出又は維持する企業の能力を指す。企業が自身のために創出した価値を「企業価値」と呼ぶ人もいる。企業の活動は、企業の将来のキャッシュ・フローの現在価値を拡大又は維持する場合に価値を創出する。逆に、企業の活動は、企業の将来のキャッシュ・フローの正味現在価値を減少させる場合、価値を低下させる。

「価値」とは、企業がそれ自身のために創出し、したがって投資者及び債権者のために創出する価値を指す。この用語は、企業の活動が他の当事者のために創出又は低下させる可能性のある価値を指すものではない。しかし、経営者による説明には、企業の活動が他の当事者に与える影響に関する重要性のある情報が含まれる。

長期的な時間軸

将来のキャッシュ・フローに対する企業の見通しを評価する際、投資者及び債権者は、選択した予測期間に企業が生み出すキャッシュ・フローの現在価値、及び当該期間後に企業が生み出すと見積もるキャッシュ・フローの現在価値(ターミナル・バリュー)の両方を考慮する。したがって、投資者及び債権者は、長期を含め、すべての期間にわたって価値を創出し、キャッシュ・フローを生み出す企業の能力の評価に影響を与える可能性のある要因に関する洞察を提供する情報を必要とする。

重要性がある情報

その目的を達成するために、経営者による説明は、価値を創出し、キャッシュ・フローを生み出す企業の能力に影響を与える要因に関する重要性のある情報を提供する。

その情報の多くは、価値を創出しキャッシュ・フローを生み出す企業の能力の基礎となる主要な事項に関連する可能性が高い。しかし、重要性がある情報は、必ずしも主要な事項に関連するとは限らない。主要な事項に関連しない場合でも、重要性がある情報は経営者による説明に含まれる。

経営者の視点

経営者による説明は、企業の財務業績及び財政状態に影響を与えている要因、又は将来的に価値を創出しキャッシュ・フローを生み出す企業の能力に影響を与える可能性のある要因についての、経営者の視点を提供する必要がある。

- 経営者による説明の情報は、経営者が使用する情報から得られる。

- 経営者による説明は、経営者により識別された主要な事項に焦点を当て、経営者は、投資者及び債権者にとって重要性があるこれらの事項に関する情報を識別するために、判断を適用する。

- 項目の原因又は影響に関する洞察は、これらの原因又は影響に関する経営者の見解を反映する。

経営者の視点を提供することにより、経営者による説明の情報は、投資者及び債権者が将来のキャッシュ・フローに対する企業の見通し、及び企業の資源の経営者の受託責任(スチュワードシップ)の両方を評価するために役立つ。

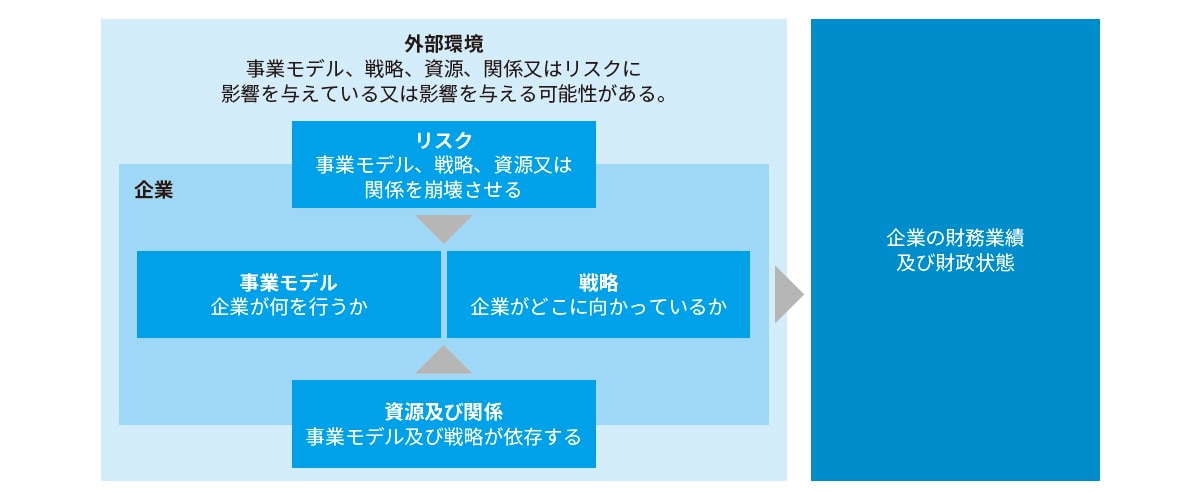

パートB−コンテンツの領域

実務記述書案のこのパートは、コンテンツの6つの領域をカバーしている。

- 企業の事業モデル—企業がどのように価値を創出し、キャッシュフローを生み出すか。

- その事業モデルを維持、発展させるための経営者の戦略(経営者が探求することを選択している機会を含む)

- 事業モデル及び戦略が依存する資源及び関係(企業の財務諸表において資産として認識されない資源を含む)

- 事業モデル、戦略、資源、又は関係を崩壊させる可能性のあるリスク

- 事業モデル、戦略、資源、関係、リスクに影響を及ぼす可能性のある外部環境の要因及び趨勢

- 企業の財務業績及び財政状態(コンテンツの他の領域で説明されている事項によって、将来どのように影響を受けるか、又は影響を受ける可能性があるのかを含む)

次の図は、コンテンツの6つの領域間の関係を示している。

コンテンツの各領域の開示目的は、以下のセクションで要約している。

事業モデル

実務記述書案は、企業が価値を創出し、長期的なキャッシュ・フローを生み出そうとするプロセスの統合的なセットとして、企業の事業モデルを記述する。企業の事業モデルに関する情報は、経営者による説明及び関連する財務諸表の他の情報を理解するための状況を提供する。

企業の事業モデルは、事実の問題である。企業の行動を通じて観察である。企業は、複数の事業モデルを有する、又は1つの事業モデルの中でのさまざまな営業を有することが可能である。企業の事業モデルは、経営者が内部及び外部の要因及び趨勢に対応することにより進化する。経営者による説明は、報告期間中に運用された企業の事業モデルに関する情報を提供し、当該モデルが前期以降に変更されたかどうか、どのように及びなぜ変更されたかを説明する。

提案の下で、経営者による説明は、投資者及び債権者が企業の事業モデルがどのように価値を創出し、キャッシュ・フローを生み出すかを理解できるようにする情報を提供する必要がある。経営者による説明の情報は、投資者及び債権者が以下を評価するために十分な基礎を提供する。

- 企業の事業モデルが価値を創出し、キャッシュ・フローを生み出す上でどれほど効果的であるか。

- どのぐらいスケーラブル(規模の変更が可能か)及び順応性があるか。

- どのぐらい柔軟性及び永続性があるか。

企業の事業モデルに関する情報は、投資者及び債権者が以下について理解できるようにする必要がある。

- 企業の営業の範囲、性質及び規模

- 価値を創出し、キャッシュ・フローを生み出す企業のサイクル

- これらの影響が影響を及ぼした場合、又は長期的な投資を含む、価値を創出し、キャッシュ・フローを生み出す能力に影響を及ぼす可能性がある場合の、企業の活動の環境的及び社会的影響

- 企業の事業モデルの管理の進捗状況

戦略

投資者及び債権者は、企業の事業モデルに関する情報だけでなく、短期的、中期的、長期的にそのモデルを維持し発展するための経営者の戦略に関する情報を必要とする。戦略は、経営者による説明で議論されている他の主要な事項に関連する可能性があり、その性質上、将来予測的である。しかし、戦略の実施における過去の進捗状況に関する情報、又は戦略がどのように変更されたか及びその理由に関する情報は、経営者が将来の目標を達成する可能性を評価することに役立つ。

経営者による説明は、投資者及び債権者が、企業の事業モデルを維持し発展するための経営者の戦略を理解することを可能にする情報を提供する必要がある。経営者による説明の情報は、投資者及び債権者が、価値を創出し、キャッシュ・フローを生み出し、戦略を実施する経営者の能力を維持し発展する上で、当該戦略がどれほど効果的であるかを評価するために十分な基礎を提供する必要がある。

企業の事業モデルを維持し発展するための経営者の戦略に関する情報は、投資者及び債権者が、以下について理解できるようにする必要がある。

- 戦略の推進要因。経営者が探求することを選択している機会を含む

- 戦略の目標

- 当該目標に向けてのマイルストーン

- マイルストーン達成及び目標達成のための計画

- 戦略の実施に必要な財務的資源、及び財務的資源の配分に対する経営者のアプローチ

- 戦略の実施の進捗状況

資源及び関係

企業の事業モデルの運営及び当該モデルを維持及び発展するための経営者の戦略の実施は、企業の資源及び関係に依存する。企業の資源の例は以下のとおりである。

- 営業サイト及びその他のインフラストラクチャー

- 未採掘又は未収穫の天然資源に対する権利

- 原材料又は製造された材料又は商品

- 無形の資源(ノウハウ又は他の知的資本、顧客情報、ブランド又は評判など)

- 人的資源

- 現金及び他の財務的資源

資源には、企業の財務諸表において資産として認識されるものが含まれるが、これらに限定されない。

企業の関係の例としては、価値を創出し、キャッシュ・フロー及びより広範な関係を生み出す企業のサイクルに直接関与する当事者との関係がある。

経営者による説明は、企業の事業モデル及び当該モデルを維持し発展するための経営者の戦略が依存する資源及び関係を、投資者及び債権者が理解できるようにする情報を提供することが要求される。

提案の下で、経営者による説明の情報は、事業モデル及び経営者の戦略が特定の資源及び関係にどの程度依存しているかを、投資者及び債権者が評価するために十分な基礎を提供し、企業が資源を獲得し、事業モデル及び経営者の戦略が依存する関係を維持する能力を評価するために十分な基礎を提供する。

企業の資源及び関係に関する情報は、投資者及び債権者が以下について理解できるようにする必要がある。

- 企業の資源及び関係の性質、及びどのように企業がそれらを展開するのか

- 企業がどのように資源を獲得し、その関係を維持するのか

- 長期的な期間を含め、将来の資源及び関係の利用可能性又は品質に影響を与える可能性のある要因

- 資源及び関係の管理の進捗状況

リスク

価値を創出し、キャッシュ・フローを生み出す企業の能力に影響を与える可能性のある要因に関する洞察を得るためには、投資者及び債権者は、企業の事業モデル、当該モデルを維持及び発展するための経営者の戦略、又は企業の資源及び関係を短期的、中期的に崩壊させる可能性のある事象又は状況のリスクを理解する必要がある。

このようなリスクの源泉は、外部又は内部である可能性がある。リスクの源泉は、すべてが発生した場合に崩壊を引き起こす1回限りの事象、徐々に変化する状況、又は事象又は状況のグループである可能性がある。

経営者による説明は、以下について崩壊する可能性のある事象又は状況のリスクを、投資者及び債権者が理解できるようにする情報を提供することが要求される。

- 企業の事業モデル

- 当該モデルを維持又は発展するための経営者の戦略

- 企業の資源又は関係

経営者による説明の情報は、企業のリスクへのエクスポージャーの程度、経営者がリスクへのエクスポージャーをどのように効果的に監視し管理しているかを、投資者及び債権者が評価するために十分な基礎を提供する必要がある。リスクに関する情報は、投資者及び債権者が、以下について理解できるようにする必要がある。

- 企業がさらされるリスクの性質

- これらのリスクに対する企業のエクスポージャー

- 経営者がどのようにリスクを監視及び管理するか

- 崩壊が発生した場合に、どのように経営者が崩壊を軽減させるか

- リスク管理の進捗状況

外部環境

企業の外部環境は、直接的な環境を包含する。これは、顧客、サプライヤー、競合他社、及び法律、規制及び経済環境を含むより広範な環境について、企業が関わる業界及び市場や、政治的、技術的、社会的及び文化的状況、そして自然環境である。企業は、外部環境の要因(例えば、競合の脅威の存在)及びこれらの要因の趨勢(例えば、消費者の嗜好の新たな変化)によって影響を受ける可能性がある。

企業の外部環境における要因及び趨勢に関する情報は、企業の事業モデルへの影響、当該モデルを維持及び発展するための経営者の戦略、企業の資源及び関係、及び企業がさらされるリスクに関する洞察を提供する。

経営者による説明は、企業の外部環境が以下についてどのように影響を及ぼしたか、又は影響を与える可能性を、投資者及び債権者が理解できるようにする情報を提供する必要があります。

- 企業の事業モデル

- 当該モデルを維持し発展するための経営戦略

- 企業の資源又は関係

- 企業がさらされるリスク

経営者による説明の情報は、企業の外部環境の要因及び趨勢が企業にどのような影響を与えたか、又は企業にどのような影響を与えるか、及び経営者がそれらの要因及び趨勢をどれだけ効果的に監視し対応するか、又は対応できるかを、投資者及び債権者が評価するために十分な基礎を提供する必要がある。企業の外部環境の要因及び趨勢に関して提供される情報は、投資者及び債権者が以下について理解できるようにする必要がある。

- これらの要因及び趨勢の性質

- どのように要因及び趨勢が企業に影響を与えるか又は影響を与える可能性があるか

- 経営者がそれらの要因及び趨勢をどのように開始し、対応する計画か

- これらの要因及び趨勢への対応の進捗状況

財務業績及び財政状態

企業の財務業績及び財政状態に関する経営者による説明の情報は、関連する財務諸表で提供される情報を補完する。したがって、経営者による説明は、企業の財務諸表に含まれるよりも多くの議論、分析、将来予測に関する情報及び非財務情報を提供し、財務諸表に報告された企業の財務業績及び財政状態を説明する。

経営者による説明は、投資者及び債権者が企業の財務諸表に報告された企業の財務業績及び財政状態を理解できるようにする情報を提供する必要がある。経営者による説明の情報は、投資者や債権者が以下について評価するために十分な基礎を提供する必要がある。

- 企業の財務業績及び財政状態のドライバー

- 企業の財務業績及び財政状態が、どのように投資者及び債権者の以前の予想と比較されているか

- 企業の財務諸表で報告された財務業績と財政状態が、長期的な期間を含め、将来に価値を創出しキャッシュ・フローを生成する企業の能力を示すかの程度

- 企業の財務的弾力性

企業の財務業績及び財政状態に関する情報は、投資者と債権者が以下について理解できるようにする必要がある。

- どのような要因が報告期間における財務業績及び財政状態にどのような影響を与えたか、又は長期的を含め、どのような要因が将来影響を与える可能性があるのか。

- 報告期間中に経営者がどのように財務的資源を配分したか

- 企業の財務業績及び財政状態が、どのように企業によって以前に公表された予想又は目標と比較されるか(もしあれば)

パートC−情報の選択及び表示

重要性の判断を行う

重要性のある情報を識別するためには、経営者が判断を適用する必要がある。1つの情報に重要性があるかどうかを判断する際に、経営者は、企業の特定の状況だけでなく、投資者及び債権者がその情報を必要としているかどうか、そしてなぜそれを必要としているのかを考慮する。

情報に重要性がある可能性があることを示す兆候には、以下のものが含まれる。

- 主要な事項に関連する。

- 経営者が事業の管理に使用する情報から導出される。

- 企業の資本市場とのコミュニケーションに含まれている。

項目に関する情報は、その項目の性質又は規模、又はその両方のために重要性がある可能性があり、企業の状況に関連して判断される。したがって、重要性の判断を行うには、定量的及び定性的な要因の両方の考慮を伴う。

経営者による説明の情報は、一般的に、経営者に利用可能なより詳細な情報を集約する。当該情報が集約されすぎている場合、重要性のある情報が省略される可能性がある。十分に集約されていない場合、重要性のない情報によって重要性のある情報が覆い隠される可能性がある。

完全性、バランス、正確性、その他の属性

経営者による説明がその目的を達成するためには、提供する情報は完全でバランスがとれていて正確である必要がある。この情報は、以下のとおりでもある場合には、投資者や債権者にとってより有用になる。

- 明瞭で簡潔である。

- 以前の期間に企業によって提供された情報と比較可能性があり、他の企業によって提供される情報と比較可能性がある。

- その検証可能性を高める方法で提供される。

経営者による説明における情報の完全性、明瞭性及び比較可能性は、その情報が十分に統合され、全体として一貫して提供されることに依存している。

見解実務記述書案のこのセクションでは、IASBは、「概念フレームワーク」の質的特性の対応する記述に基づいて、有用な情報の各属性の簡単な記述を含んでいる。しかし、IASBはできるだけ平易な表現を使用することを決定した。したがって、IASBは、概念は、「概念フレームワークの」における概念と同じであるが、一部の特性について日常の用語を提案している。「中立性」ではなく「バランス」、「誤謬でない」ではなく「正確性」、及び「理解可能性」ではなく「明確性及び簡潔性」を提案している。 |

指標

指標は、財務的又は非財務的な業績又は状態の定量的又は定性的な側面を監視するために使用される測定値である。重要性のある情報には、指標が含まれる可能性が高い。これらの指標は、経営者が主要な事項を監視し、それらの事項の管理の進捗状況を測定するために使用する指標から導出される場合がある。これらは、通常、企業の活動及び営業する業種による。これらは、企業によって生成された情報から導出されたり、外部の情報源、例えば、市場シェア統計又は顧客調査のプロバイダーから取得することができる。

指標は明瞭で正確で、比較可能で一貫性のあるものでなければならない。指標が経営者報酬を決定する際に役割を果たす場合、当該指標に関する情報は重要性がある可能性が高い。経営者による説明に、企業の将来の財務又は非財務的業績又は状態の指標の予測又は目標金額が含まれている場合は、予測又は目標が関連する当期の業績又は状態の指標を識別し、行った仮定及び方法の制約を含む、予測又は目標金額の計算に使用される方法及び当該計算へのインプットを説明することが要求される。

発効日及びコメント期間

EDは、改訂実務記述書が、公表日以後に開始する事業年度に、2010年版実務記述書に置き換わるものと提案している。実務記述書案はIFRS基準ではなく、したがってその適用は強制されない。

EDのコメント期間は、2021年11月23日に終了する。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。