令和3年12月決算における税務上の留意点 ブックマークが追加されました

ナレッジ

令和3年12月決算における税務上の留意点

月刊誌『会計情報』2021年12月号

デロイト トーマツ税理士法人 税理士 栗山悠太、小松央知

令和3年12月決算においては、主に令和2年度税制改正の内容が初めての適用を迎える。本稿では、令和2年度税制改正の法人課税に関連する主な改正項目や、令和3年度税制改正の内、令和3年12月決算に影響を及ぼす可能性があるものや、税効果会計などにおいて考慮されるであろう主要項目について解説を行う。

1.1 MB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

令和2年度税制改正による改正項目

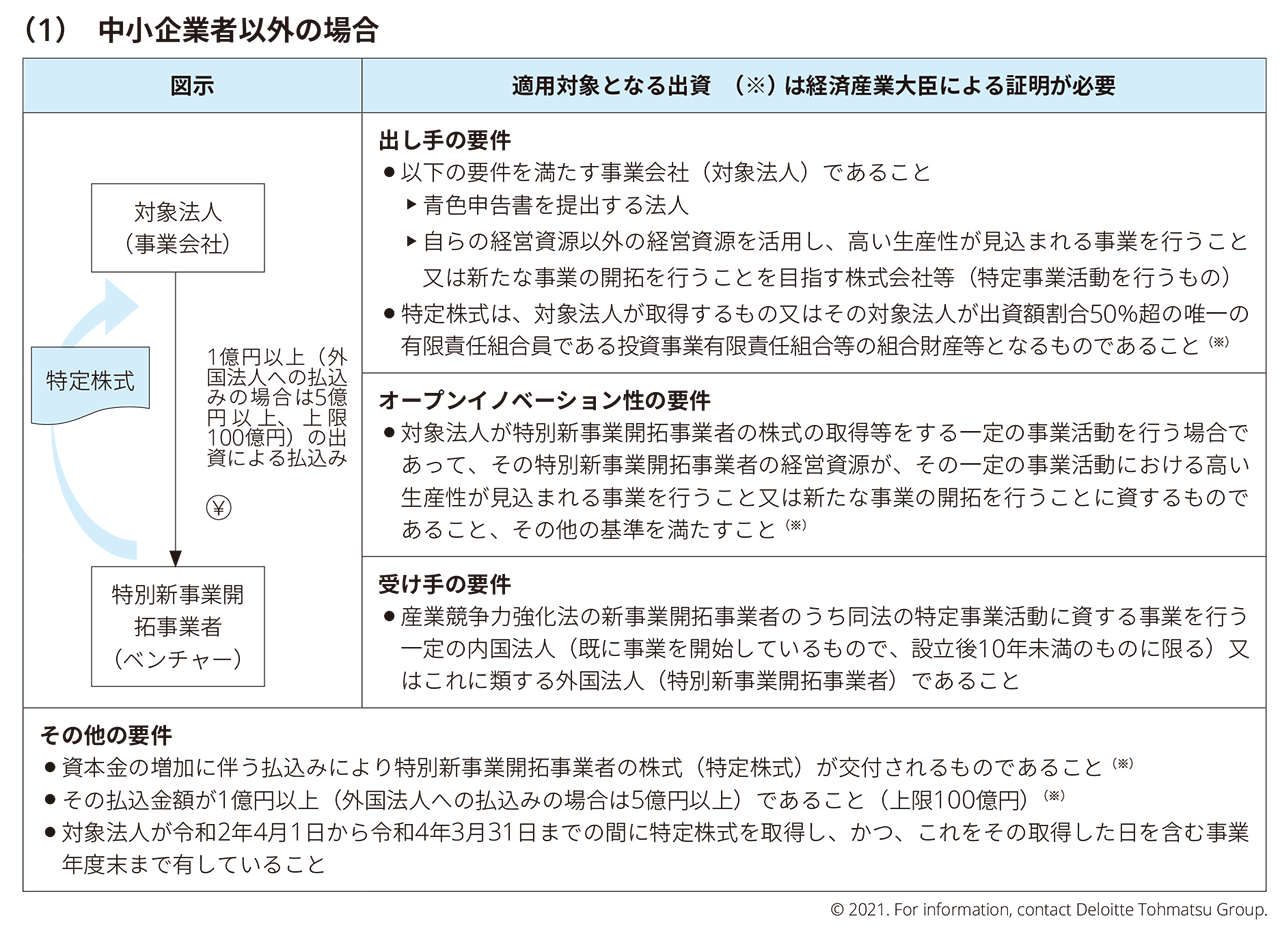

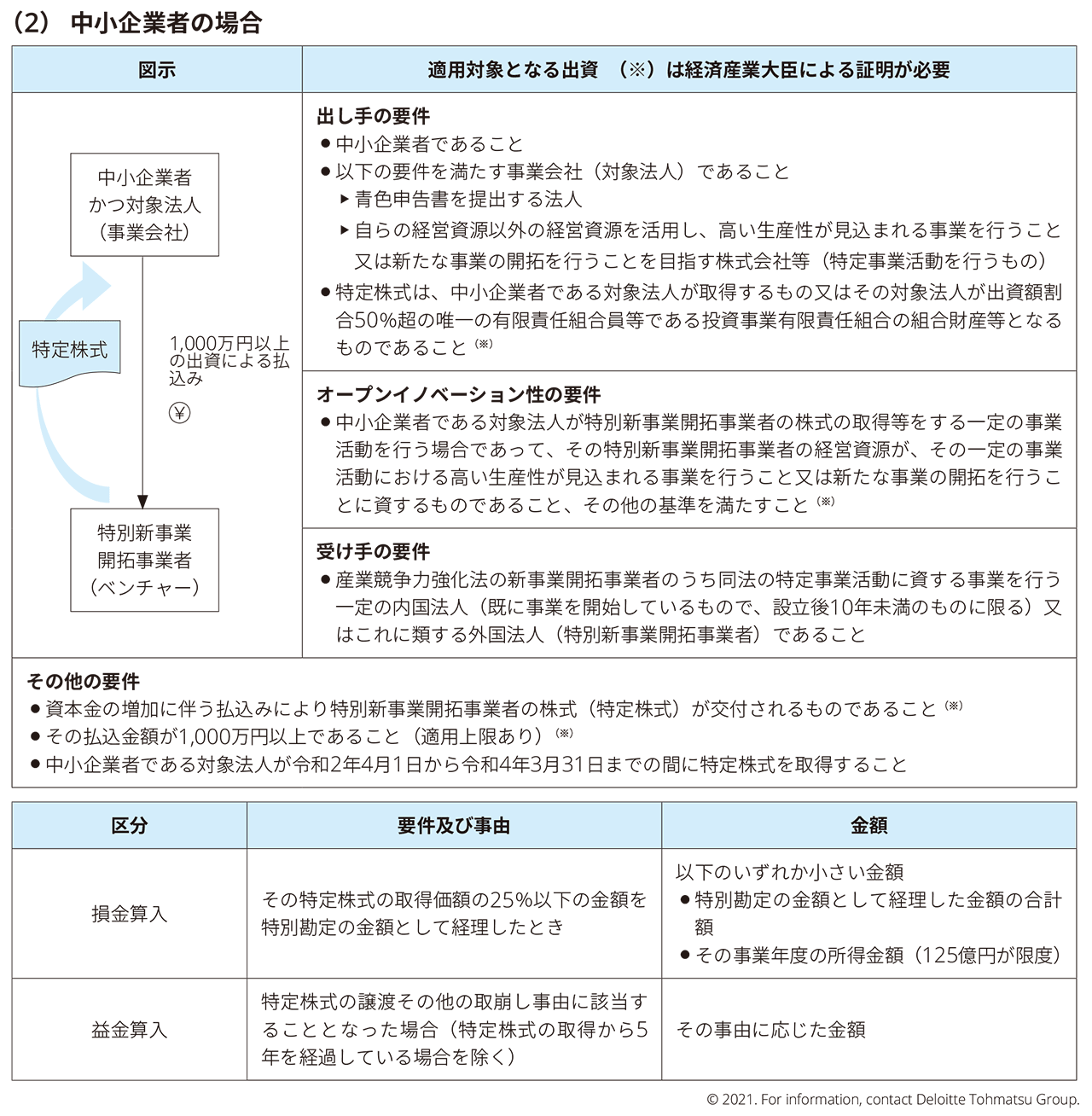

1. オープンイノベーション促進税制の創設

事業会社による一定のベンチャー企業への出資に対し、出資の一定額の所得控除(損金算入)を認める措置が設けられる。制度の利用に際しては、経済産業大臣による確認や、一定期間内に出資した株式を処分等した場合に取り戻し(益金算入)等を行うこととされる(措法66の13、68の98)。

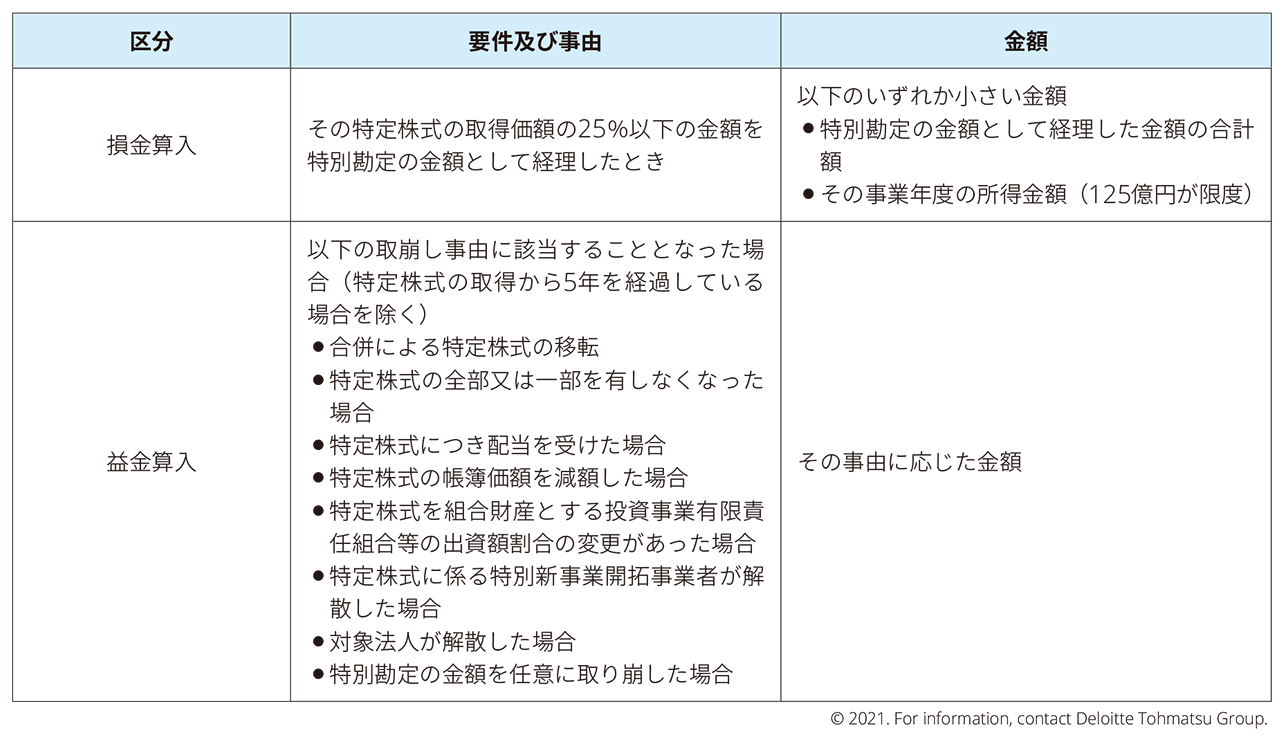

本制度の具体的な適用要件、損金算入額及び益金算入額は次の各表のとおりである。

2. 5G導入促進税制の創設

特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律の制定を前提に、青色申告書を提出する法人で一定のシステム導入*1を行う同法の認定導入事業者に該当するものが、同法の施行の日(令和2年8月31日)から令和4年3月31日までの間に、認定特定高度情報通信技術活用設備*2の取得等をして、国内にある事業の用に供した場合その他の場合には、当該法人は、その取得価額につき、30%の特別償却と15%の税額控除との選択適用ができることとされる。ただし、税額控除における控除税額は、当期の法人税額の20%が上限とされる(措法42の12の5の2、68の15の6の2)。

課税特例の内容は、次の表のとおりである。

*1 一定のシステム導入: 特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律の認定導入計画に従って実施される同法の特定高度情報通信技術活用システムの導入で、特定高度情報通信技術活用システムの適切な提供及び維持管理並びに早期の普及に特に資するものとして経済産業大臣及び総務大臣が定める基準に適合することについて主務大臣の確認を受けたもの。

*2 認定特定高度情報通信技術活用設備:認定導入計画に従って実施される特定高度情報通信技術活用システムの導入の用に供するためのものであることその他の要件を満たす一定の減価償却資産をいう(措法42の12の5の2①、令27の12の5)。

3. 租税特別措置規定の見直し等

(1) 租税特別措置の適用要件の見直し

大企業につき研究開発税制その他生産性の向上に関連する税額控除の規定を適用できないこととする措置について、以下の見直しが行われる(措法42の13、68の15の8、附則78)。

(2) 賃上げ・投資促進税制の見直し

給与等の引上げ及び設備投資を行った場合等の税額控除制度(賃上げ・投資促進税制)における国内設備投資額が当期償却費総額の90%以上であることとの要件(設備投資要件)について、当期償却費総額の95%以上であることとされる(措法42の12の5、68の15の6、附則78)。なお、地方税も同様の改正が行われる。

(3) 接待飲食費に係る損金算入特例の見直し

交際費等の損金不算入制度について、その適用期限が2年延長されるとともに、接待飲食費に係る損金算入の特例の対象法人からその資本金の額等が100億円を超える法人が除外される上、その適用期限が2年延長される(措法61の4、68の66、附則78)。

資本金の額等に応じた各種特例制度の適用関係は、次の表を参照されたい。なお、接待飲食費に係る特例の「資本金の額等」とは税務上の資本金である「資本金等の額」ではなく、当該事業年度終了の日における資本金の額又は出資金の額(資本又は出資を有しない法人その他政令で定める法人においては、政令で定める金額)をいう。

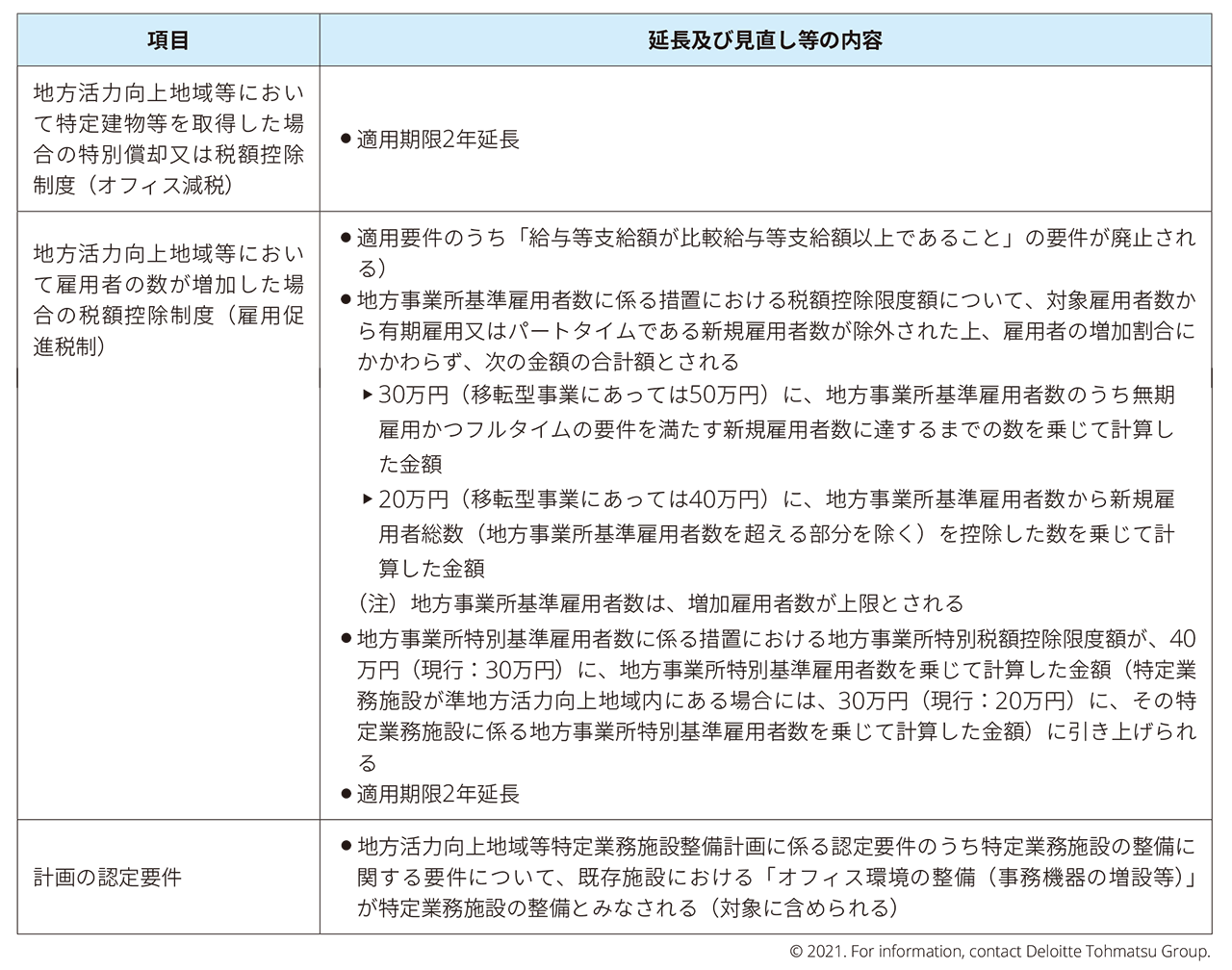

(4) 地方拠点強化税制の見直し

地方拠点強化税制について、次の表のとおり、移転型事業による雇用の増加に対するインセンティブ強化等の見直しが行われる(措法42の11の3、42の12、附則82、地法附8⑨ )。

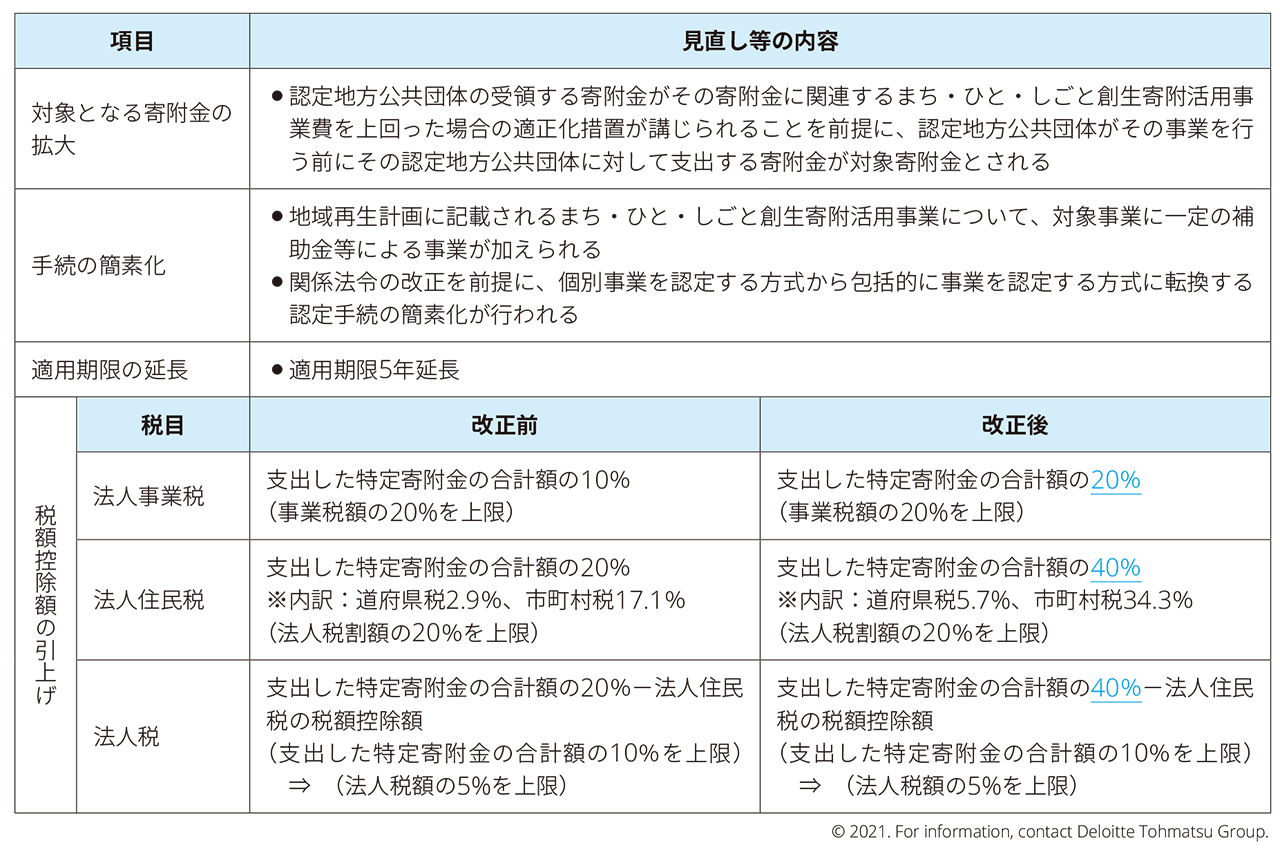

(5) 企業版ふるさと納税制度の見直し

認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除制度について、手続の抜本的簡素化・迅速化及び税額控除割合の引上げが行われた上で、適用期限が5年延長される(措法42の12の2、附則83、地法附8の2の2、9の2の2)。

4. コロナ特例法による欠損金の繰戻し還付の特例

(1)概要

令和2年4月30日、「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」(令和2年法律第25号)(以下「特例法」)及び「地方税法等の一部を改正する法律」(令和2年法律第26号)が成立・公布され、一部を除き同日施行された。

特例法においては、納税の猶予制度の特例をはじめとするコロナ禍における税務上の特例が設けられたが、法人の決算に影響すると思われる重要な項目として、欠損金の繰戻し還付の特例がある。

現行制度では、欠損金の繰戻し還付は資本金の額が1億円を超える法人については適用を停止されているが、本措置により、大規模法人(資本金の額等が10億円超の法人等)及び単一又は複数の大規模法人による完全支配関係がある法人等を除き、青色欠損金の繰戻し還付を受けることが可能とされた。

(2)適用対象となる欠損金

令和2年2月1日から令和4年1月31日までの間に終了する事業年度に生じた欠損金額について適用される。

(3)還付手続

原則として確定申告書の提出と同時に還付請求書を提出することが必要である(法法80①)。連結納税の場合も同じである(特例法附5)。

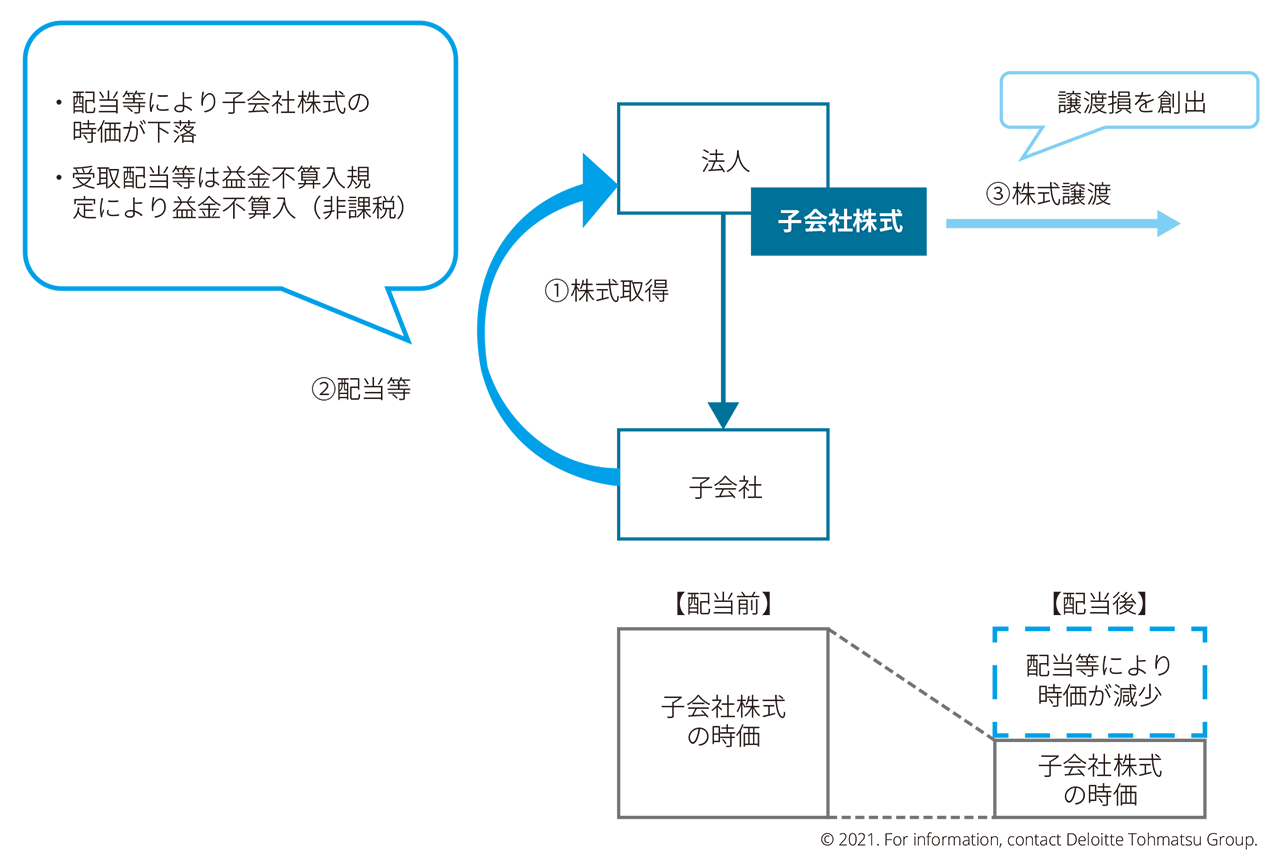

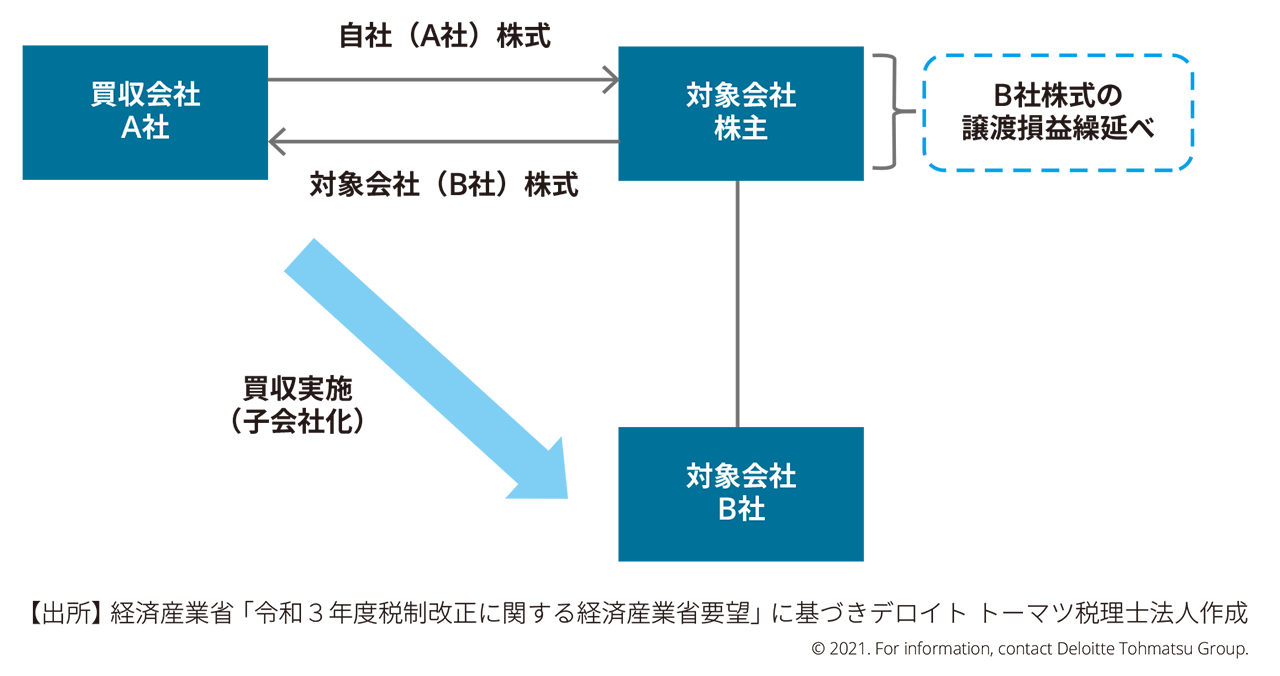

5.子会社からの配当と子会社株式の譲渡を組み合わせたスキームへの対応

法人が①子会社株式を取得した後に、②子会社から配当を非課税(受取配当等の益金不算入規定の適用)で受け取るとともに、③配当により時価が下落した子会社株式を譲渡して譲渡損失を創出させるというスキームが可能となっている。当該スキームの概略図は以下のとおりである。

このような子会社からの配当と子会社株式の譲渡を組み合わせたスキームを効果的に防止するため、次のような特例(以下「本特例」)が創設された。

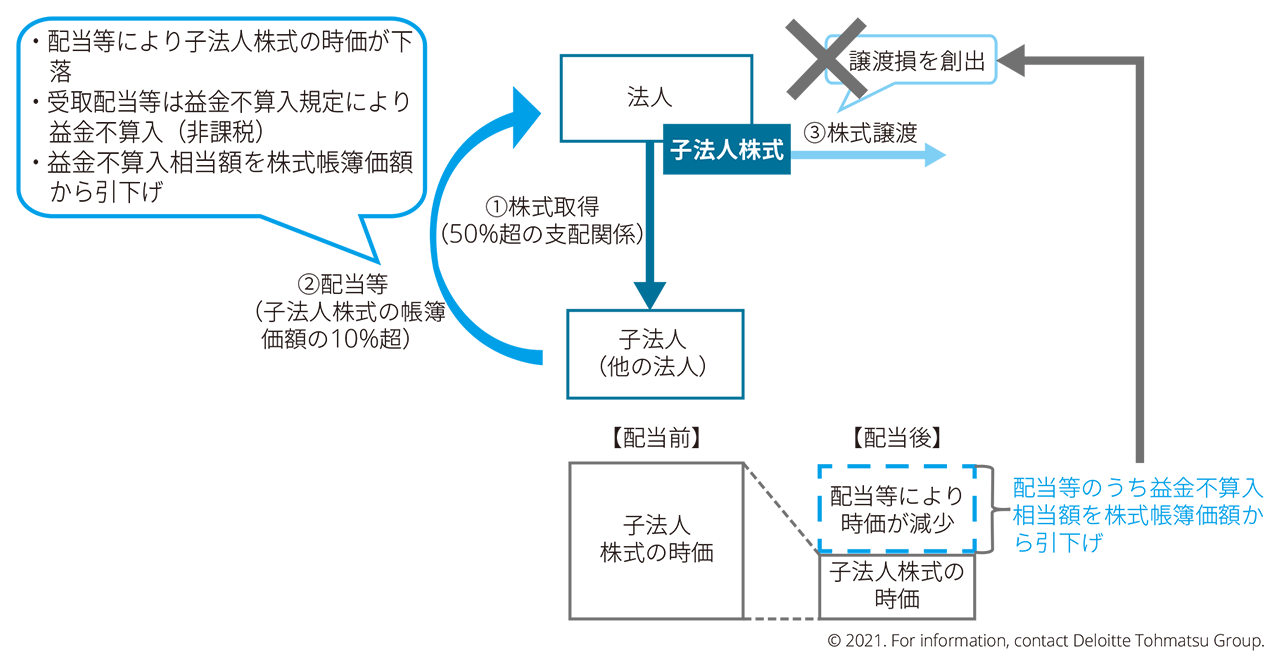

(1) 本特例の対象となる配当等と株式等の帳簿価額の引下げ(子会社株式簿価減額特例)

内国法人が他の法人(当該内国法人との間に連結完全支配関係がある連結子法人を除く)から配当等の額を受ける場合(当該配当等の額に係る決議日等(※1)において当該内国法人と当該他の法人との間に特定支配関係(※2)がある場合に限る。)において、対象配当等の額(※3)及び同一事業年度内配当等の額(※4)の合計額が、これらの配当等の額に係る各基準時(※5)の直前において当該内国法人が有する当該他の法人の株式等の帳簿価額のうち最も大きいものの10%相当額を超えるときは、これらの配当等の額のうち益金不算入相当額(※6)が、その株式等の帳簿価額から引き下げられることとなる(法令119の3⑦)。

(※1)「決議日等」とは、剰余金の配当剰余金の配当等に係る決議の日その他一定の日をいう(法令119の3 ⑨一)。

(※2)「特定支配関係」とは、次に掲げる関係をいう(法令119の3⑨二)。

- 当事者間の支配関係(一の者が法人の発行済株式等の総数又は総額の50%を超える数又は金額の株式若しくは配当等議決権又は出資を保有する場合における当該一の者と法人との間の関係(以下「直接支配関係」)等)

- 一の者との間に当事者間の支配関係がある法人相互の関係

(※3)「対象配当等の額」とは、その受ける配当等の額から法法61の2⑰の適用がある完全支配関係内みなし配当等の額を除いた金額をいう。

(※4)「同一事業年度内配当等の額」とは、対象配当等の額を受ける日の属する事業年度開始の日からその受ける直前までに当該他の法人から受ける配当等の額をいう。

(※5)「基準時」とは、剰余金の配当等を受ける者を定めるための会社法第124条第1項に規定する基準日その他一定の日をいう(法令119の3⑨三)。

(※6)「益金不算入相当額」とは、以下の益金不算入規定により益金不算入とされる金額に相当する金額をいう。

- 法法23①(受取配当等の益金不算入)

- 法法23の2①(外国子会社から受ける配当等の益金不算入)

- 法法62の5④(現物分配による資産の譲渡)

本特例の概略図は、以下のとおりである。

上図のとおり、子法人からの配当等による子法人株式の時価の下落に対して、配当等の額のうち益金不算入となる金額を株式等の簿価から引き下げることとなる。これにより子法人株式の譲渡による株式等譲渡損の創出を封じる特例となっている。

(2) 本特例が適用されない場合(適用免除基準)

次の①~④のいずれかに該当する場合は、本特例の対象から除外される。

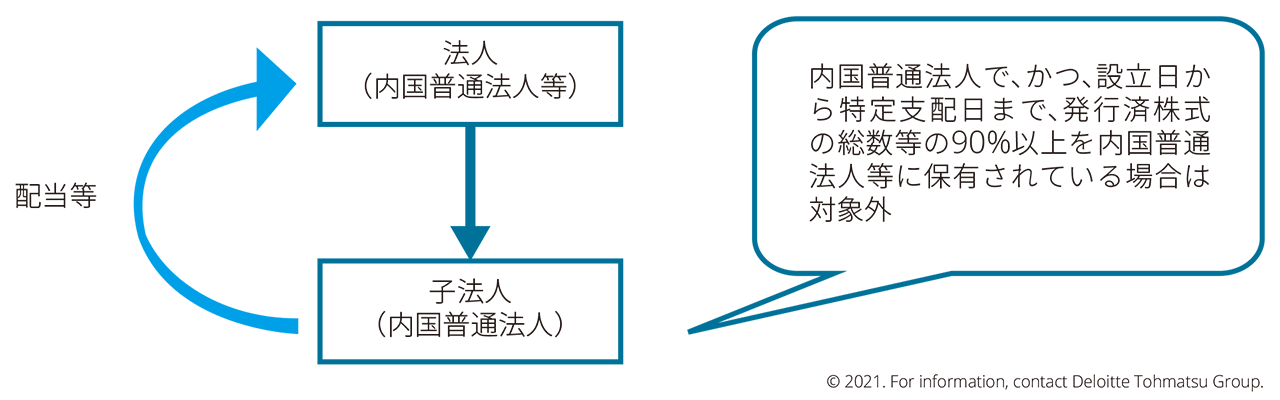

① 内国株主割合要件

他の法人(普通法人に限るものとし、外国法人を除く)の設立の日から特定支配日(注)までの間において、その発行済株式の総数等の90%以上を内国普通法人若しくは協同組合等又は居住者(以下「内国普通法人等」)が有する場合(当該期間を通じて当該割合が90%以上であることを証する書類を当該内国法人が保存していない場合を除く)(法令119の3⑦一)

(注)「特定支配日」とは、他の法人との間に最後に特定支配関係を有することとなった日をいう。

一定の支配関係の要件を満たす内国普通法人からの配当等の額については、本特例の対象外とされる。

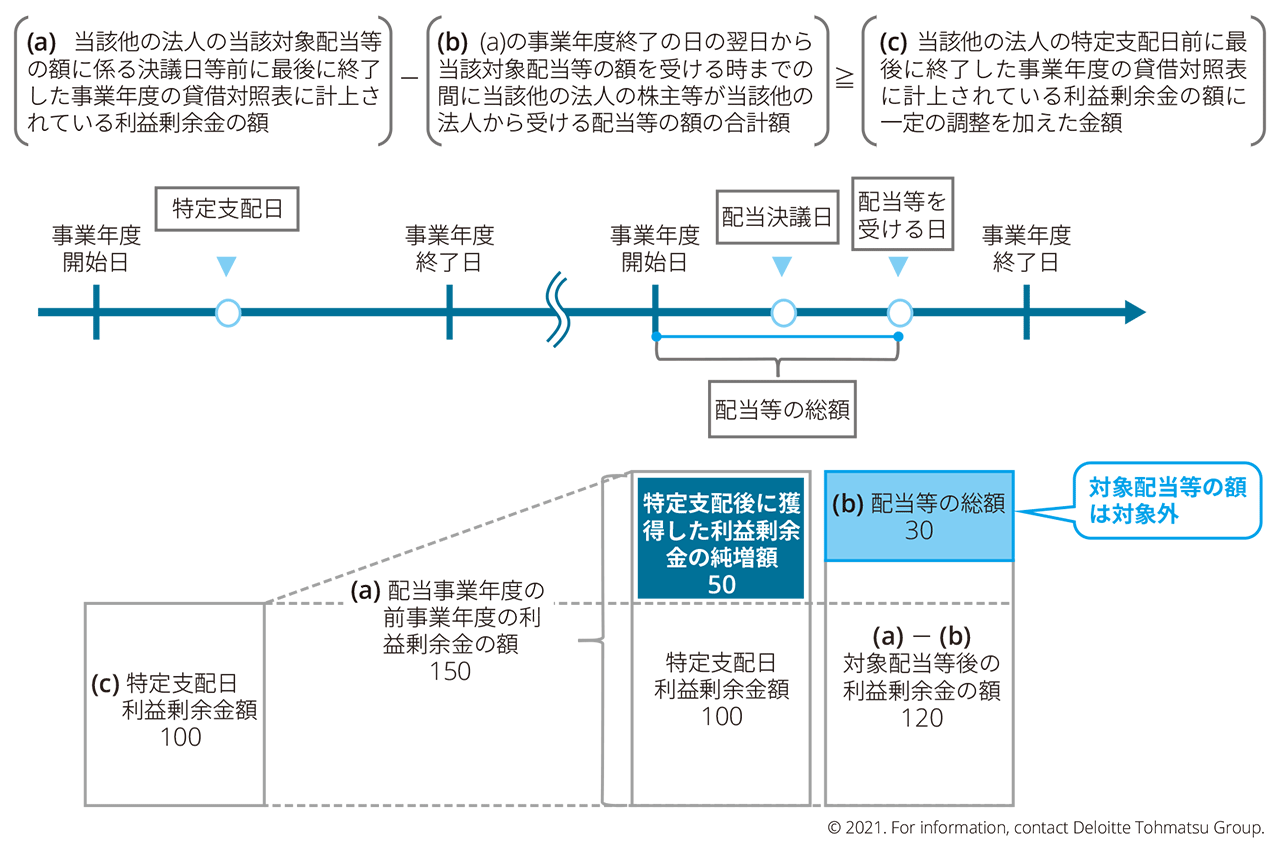

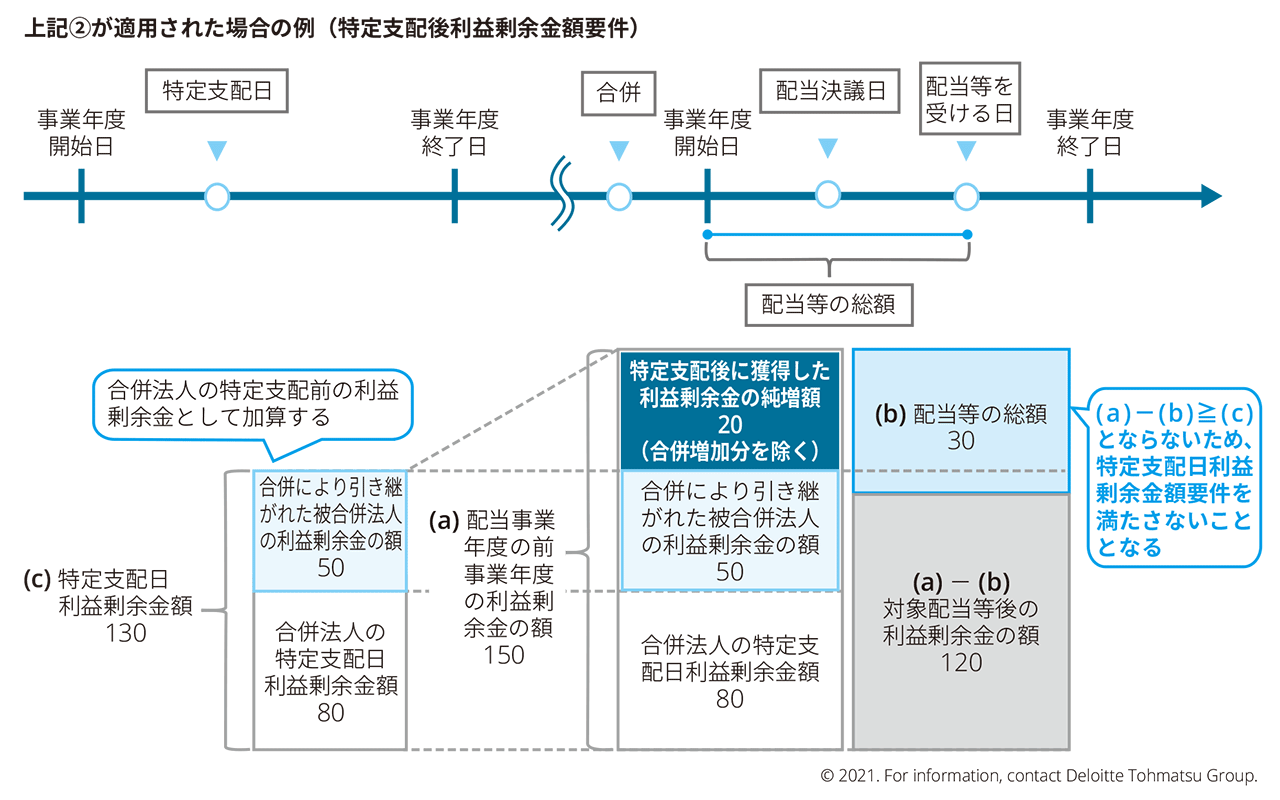

② 特定支配日利益剰余金額要件

下記の(a)「当該他の法人の当該対象配当等の額に係る決議日等前に最後に終了した事業年度の貸借対照表に計上されている利益剰余金の額」から(b)「(a)の事業年度終了の日の翌日から当該対象配当等の額を受ける時までの間に当該他の法人の株主等が当該他の法人から受ける配当等の額の合計額」を減算した金額が(c)「当該他の法人の特定支配日前に最後に終了した事業年度の貸借対照表に計上されている利益剰余金の額に一定の調整を加えた金額」以上である場合における当該他の法人から受ける対象配当金額(法令119の3 ⑦二)

上図のとおり、特定支配日から獲得した利益剰余金の純増額を原資として支払う配当等であれば、本特例により防止を意図しているスキームに該当する可能性は低いと考えられるため、本特例の対象外とされる。

③10年超支配要件

特定支配日から対象配当等の額を受ける日までの期間が10年を超える場合(法令119の3⑦三)

④金額要件

対象配当等の額及び同一事業年度内配当等の額の合計額が2,000万円を超えない場合(法令119の3⑦四)

(3) 株式等の帳簿価額から減算する金額に関する特例計算

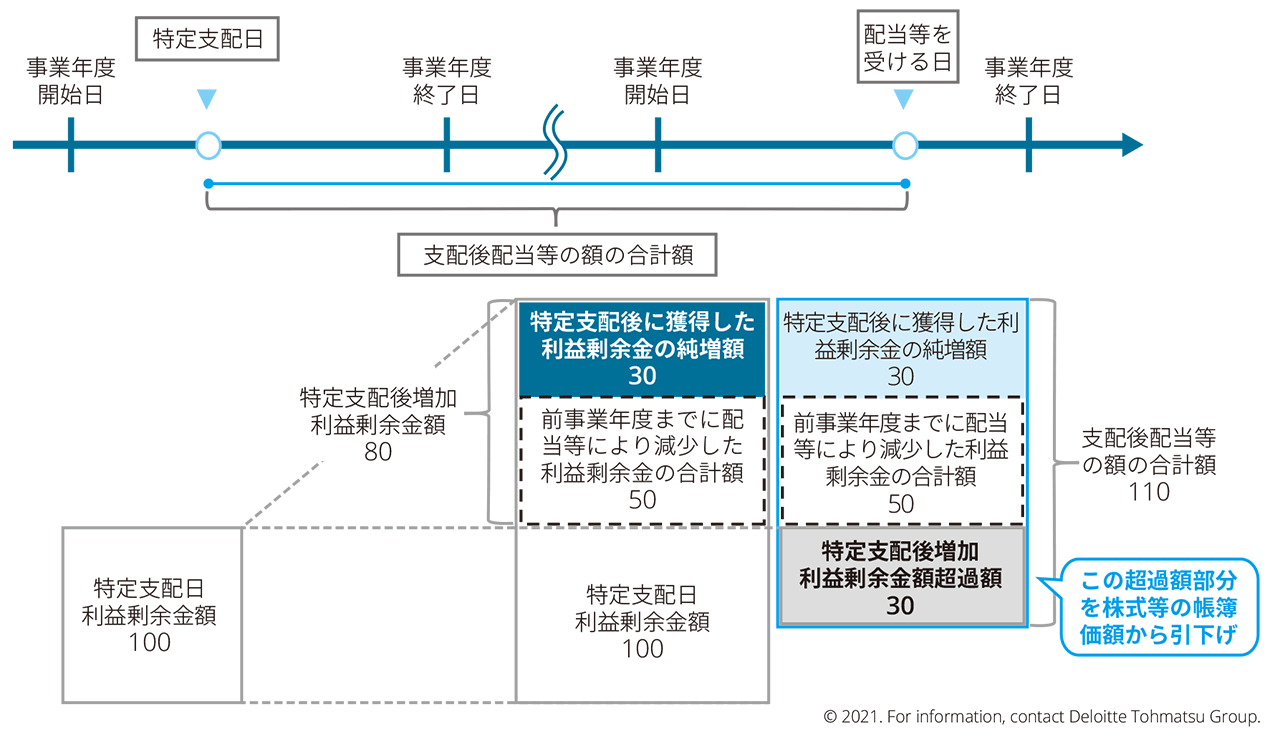

本特例の適用による他の法人の株式等の当該基準時の直前における帳簿価額から減算する金額は、対象配当等の額及び同一事業年度内配当等の額の合計額のうち当該特定支配後増加利益剰余金額超過額(注1)に達するまでの金額とすることができる(別表8(3)の添付及び一定の書類の保存をしている場合に限る)こととされる(法令119の3⑧、法規27①)。

(注1)特定支配後増加利益剰余金額超過額とは、特定支配日から対象配当等の額を受ける時までの間に他の法人の株主等が当該他の法人から受ける配当等の額の合計額(支配後配当等の額)が、特定支配後増加利益剰余金額(注2)を超える部分の金額に相当する金額から当該内国法人が当該対象配当等の額を受ける前に当該他の法人から受けた配当等の額のうち上記(1)の適用に係る金額を控除した金額をいう。

(注2)次の(a)の金額に(b)の金額を加算した金額から(c)の金額を減算した金額をいう。

(a)他の法人の対象配当等の額に係る決議日等前に最後に終了した事業年度の貸借対照表に計上されている利益剰余金の額

(b)特定支配日から対象配当等の額に係る決議日等の属する他の法人の事業年度開始の日の前日までの間に当該他の法人の株主等が当該他の法人から受けた配当等の額(当該配当等の額に係る基準時が当該特定支配日以後であるものに限る)に対応して減少した当該他の法人の利益剰余金の額の合計額

(c)他の法人の特定支配日前に最後に終了した事業年度の貸借対照表に計上されている利益剰余金の額(当該他の法人の当該特定支配日の属する事業年度開始の日以後に当該他の法人の株主等が当該他の法人から受けた配当等の額(当該配当等の額に係る基準時が当該特定支配日前であるものに限る)がある場合には、当該配当等の額に対応して減少した当該他の法人の利益剰余金の額の合計額を減算した金額)

上記の(2)適用免除基準の②特定支配日利益剰余金額要件と同様に、特定支配日から獲得した利益剰余金の純増額を原資として支払う配当等であれば、本特例により防止を意図しているスキームに該当する可能性は低いと考えられるため、配当等の額のうち増加した利益剰余金に対応する部分は、株式等の簿価の引き下げとなる益金不算入相当額の対象外とすることができることとされる。

(4) 適用回避防止規定

本特例の適用を回避することを目的としてグループ法人間で操作することが考えられる。そこで、本特例の適用回避のスキームを防止するために、適用回避防止規定として、次の取扱いが設けられている(法令119の3⑪)。

1)合併・分割型分割を用いたスキームへの対応

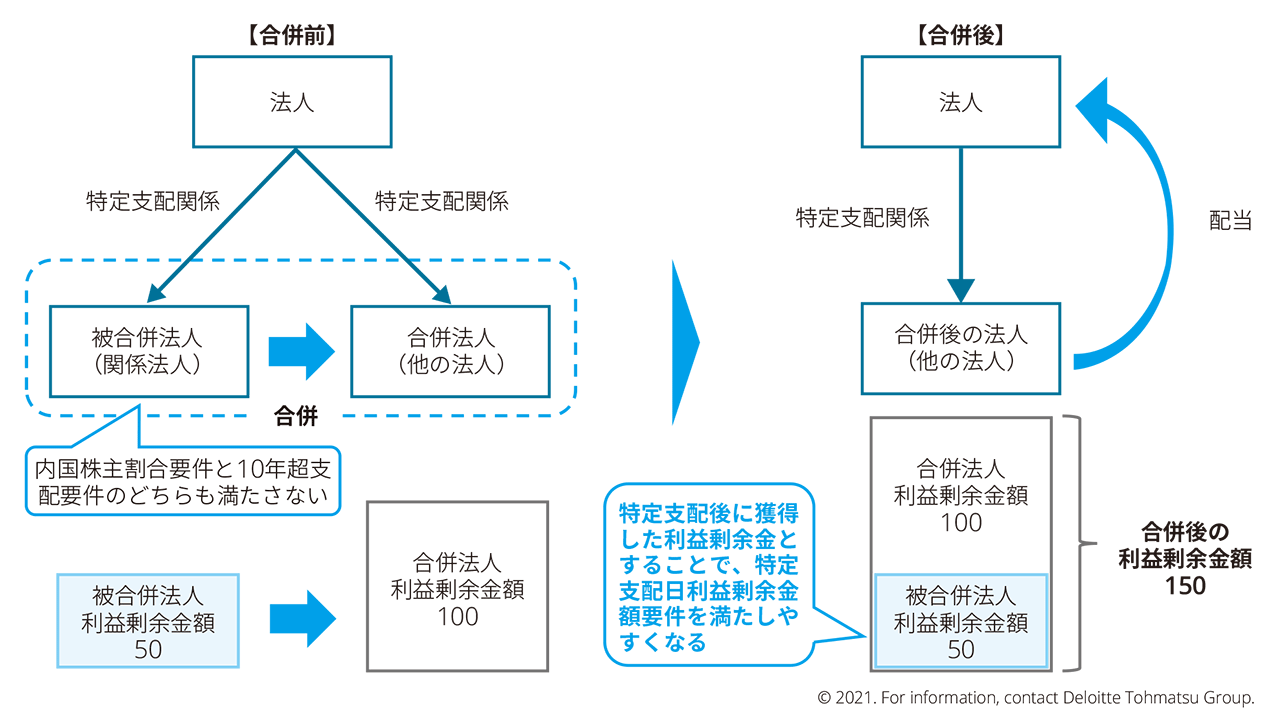

本来であれば本特例の適用を受ける法人が、本特例の適用免除基準を満たすことを目的として、合併等により合併法人に利益剰余金を移転し、合併法人を通じて移転した利益剰余金を配当することが考えられる。以下の想定スキームは、内国株主割合及び10年支配要件のどちらも満たさない関係法人が他の法人と合併することで、特定支配後に獲得した利益剰余金を増やすことにより、適用免除基準の特定支配日利益剰余金額要件を適用することを目的とするスキームである。

このような合併や分割型分割による適用回避スキームを防止するために、以下の取扱いが設けられている(法令119の3⑪一)。

① 合併が金銭等不交付合併である場合

合併法人が内国株主割合要件又は10年超支配要件のいずれかを満たす場合、金銭等不交付合併により被合併法人の利益剰余金を合併法人に引き継がせて、その利益剰余金を合併法人から配当することによって本特例の適用を回避するスキームが想定される。このスキームに対する適用回避防止規定として、金銭等不交付合併があった場合は、合併法人は内国株主割合要件及び10年超支配要件を満たさないこととする取扱いが適用される(法令119の3⑪一イ)。

なお、金銭等不交付合併以外の合併の場合は、合併の時点で株主に譲渡損益が生ずることによりその株式に係る含み損益が税務上清算されていると考えられるため、当該取扱いは適用されない。

② 合併が合併法人の対象配当等の額に係る決議日等の属する事業年度開始の日前に行われたものである場合

金銭等不交付合併により①が適用されたとしても、上述のとおり、合併により特定支配後に獲得した利益剰余金を増加させ、特定支配日利益剰余金額要件を満たす状態にした後に配当することによって本特例の適用を回避するスキームが想定される。このスキームに対する適用回避防止規定として、被合併法人の特定支配日の利益剰余金の額のうち、その合併により合併法人に引き継がれた利益剰余金の額に達するまでの金額を、合併法人の特定支配日利益剰余金の額に加算する取扱いが適用される(=「特定支配後に稼得した利益剰余金の純増額」として扱わない)。つまり、本特例の適用免除基準である「特定支配日利益剰余金額要件の法令119の3⑦二ハの利益剰余金の額」、及び「株式等の帳簿価額から減算する金額に関する特例計算の法令119の3⑧三の利益剰余金の額」に加算することによって、適用回避を防止する取扱いとなっている(法令119の3⑪一ロ)。

③ 合併法人が適用免除基準のうち内国株主割合要件又は10年超支配要件のいずれかを満たす場合

他の法人が内国株主割合要件又は10年超支配要件のいずれかを満たす場合、本特例の適用は受けないため、合併にかかわらず、当該他の法人が合併前に元々有していた利益剰余金額から配当等があったとしても、当該他の法人の株式等の帳簿価額を減額する必要はないものと考えられる。しかしながら、当該他の法人を合併法人とする金銭等不交付合併により上記①が適用された場合、合併前に合併法人が有していた利益剰余金額からの配当等であったとしても、本特例の適用を受けてしまうという弊害が生じることとなる。そのため、合併法人が内国株主割合要件又は10年超支配要件のいずれかを満たす場合には、上記②における「合併法人の特定支配日利益剰余金額」はゼロとし、その合併の日を「株式等の帳簿価額から減算する金額に関する特例計算(法令119の3⑧)」の特定支配日とみなすことにより当該弊害を解消する取扱いとなっている(法令119の3⑪一ハ)。

なお、被合併法人が内国株主割合要件又は10年超支配要件のいずれかを満たす場合、当該関係法人から直接配当を受けたとしても本特例の適用がないことから、上記の適用回避防止規定は適用されない。また、分割型分割についても、上記の合併の取扱いと同様である。

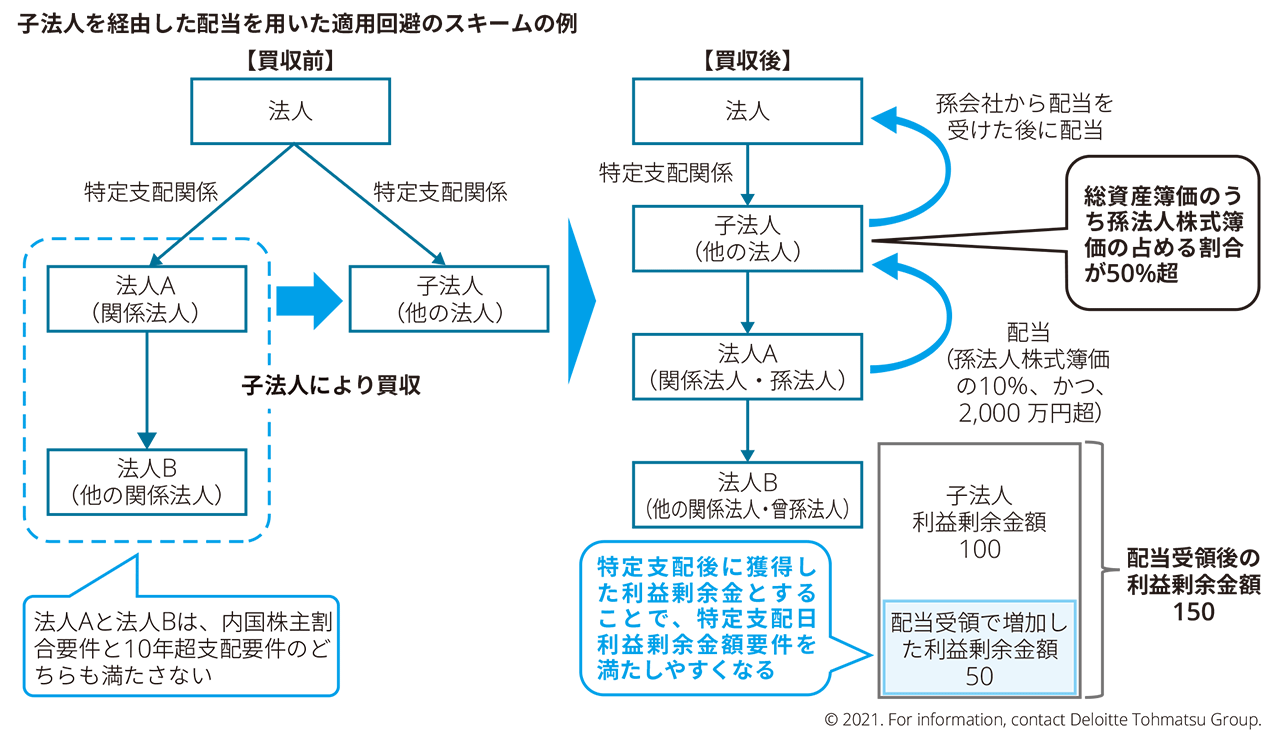

2) 子法人を経由した配当を用いたスキームへの対応

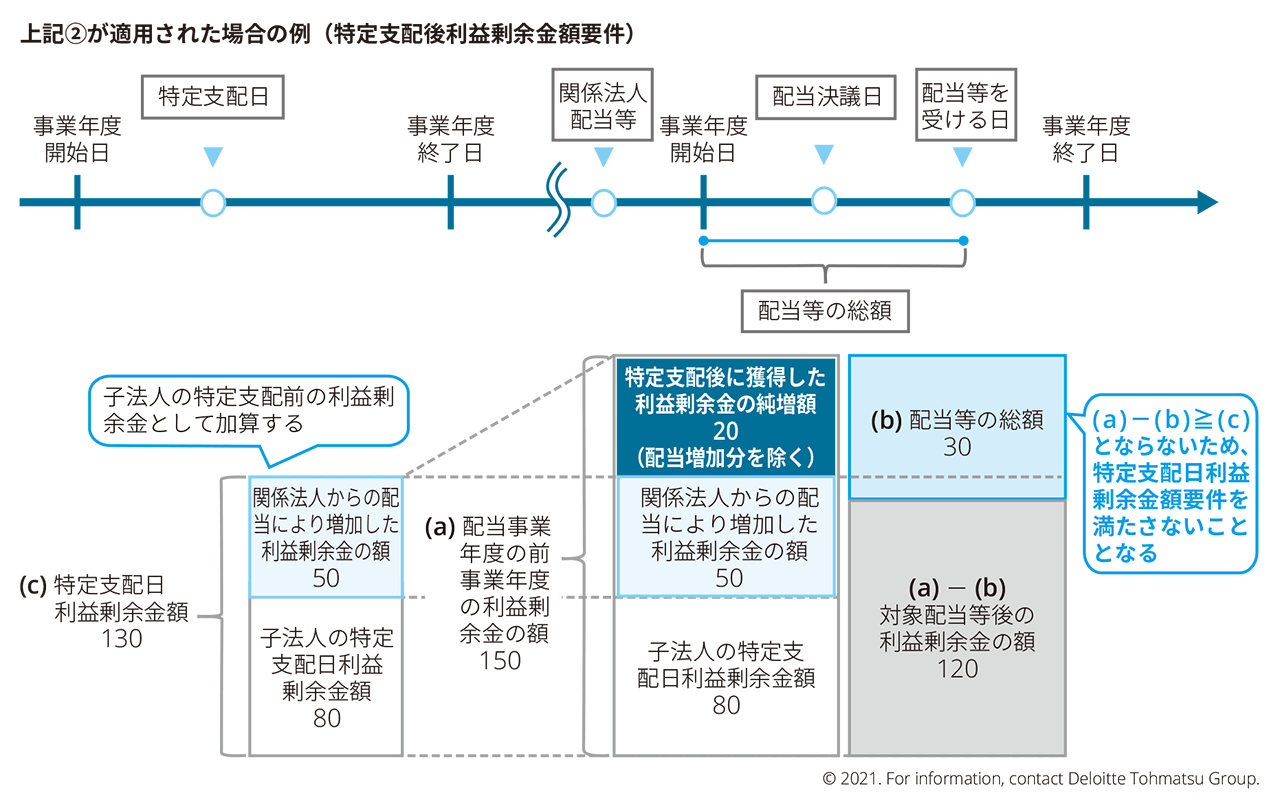

子会社が本特例を受ける場合、本特例の適用を回避するために、親会社がその子会社との資本関係の間に適用免除基準を満たす他の法人を組み入れ、当該他の法人を経由して利益剰余金を配当することが考えられる。以下の想定スキームは、内国株主割合及び10年支配要件のどちらも満たさない関係法人が子法人に買収された後に、関係法人が子法人へ配当することによって、子法人の特定支配後に獲得した利益剰余金を増やすことにより、適用免除基準の特定支配日利益剰余金額要件を適用することを目的とするスキームである。

このような適用回避スキームを防止するために、合併・分割型分割の場合と同様に適用回避防止規定が設けられている。なお、以下の取扱いは、子法人(配当等の額を受けた事業年度の前事業年度の総資産の帳簿価額のうちに各基準時直前の孫法人株式の帳簿価額の占める割合が50%を超えるもの)が、孫法人から1事業年度中に受ける配当等の額(注1)が、孫法人株式の帳簿価額の10%超え、かつ、2,000 万円を超える場合に適用される(法令119の3 ⑪二)。

(注1)特定支配日、関係法人特定支配日又は対象配当等の額を受ける日の10年前の日のうち最も遅い日以後に受けたものに限る。

① 子法人を経由した配当を用いたスキームへの適用回避防止規定(その1)

子法人が内国株主割合要件又は10年超支配要件のいずれかを満たす場合、子法人が本特例の適用を受ける会社を買収し、その買収した会社(孫法人)から受けた配当を親法人へ配当することによって本特例の適用を回避するスキームが想定される。このスキームに対する適用回避防止規定として、子法人は内国株主割合要件及び10年超支配要件を満たさないこととする取扱いが適用される(法令119の3⑪二イ)。

② 子法人を経由した配当を用いたスキームへの適用回避防止規定(その2)

上記①が適用されたとしても、上述のとおり、子法人が孫法人から配当を受けることにより特定支配後に獲得した利益剰余金を増加させ、特定支配日利益剰余金額要件を満たす状態にした後に配当することによって本特例の適用を回避するスキームが想定される。このスキームに対する適用回避防止規定として、子法人が孫法人から特定支配日等(注2)以後に受けた配当等の額を、子法人の「特定支配前に稼得した利益剰余金の額」に加算する(=「特定支配後に獲得した利益剰余金の額」として扱わない)。つまり、本特例の適用免除基準である「特定支配日利益剰余金額要件の法令119の3⑦二号ハの利益剰余金の額」、及び「株式等の帳簿価額から減算する金額に関する特例計算の法令119の3⑧)三の利益剰余金の額」に加算することによって、適用回避を防止する取扱いとなっている(法令119の3⑪二ロ)。

(注2)特定支配日と親法人が孫法人又は曾孫法人(それぞれ内国株主割合要件又は10年超支配要件を満たすものを除く)との間に特定支配関係を有することとなった日のうち最も早い日とのうちいずれか遅い日をいう。

③ 子法人が適用免除基準のうち内国株主割合要件又は10 年超支配要件のいずれかを満たす場合

他の法人が内国株主割合要件又は10年超支配要件のいずれかを満たす場合、本特例の適用は受けないため、関係法人からの配当等の有無にかかわらず、当該他の法人が関連法人から配当等を受ける前に元々有していた利益剰余金額から配当等があったとしても、当該他の法人の株式等の帳簿価額を減額する必要はないものと考えられる。しかしながら、当該他の法人(子法人)が関係法人(孫法人)から配当等の額を受け、上記①が適用された場合、子法人が配当を受ける前に子法人が有していた利益剰余金額からの配当等であったとしても、本特例の適用を受けてしまうという弊害が生じることとなる。そのため、子法人が内国株主割合要件又は10年超支配要件のいずれかを満たす場合には、上記②における子法人の「特定支配前に稼得した利益剰余金の額」はゼロとし、子法人が孫法人から特定支配日等以後最初に配当等の額を受けた日を「株式等の帳簿価額から減算する金額に関する特例計算(法令119の3⑧)」の特定支配日とみなすことにより当該弊害を解消する取扱いとなっている(法令119の3⑪二ハ)。

なお、関係会社である孫法人及び他の関係法人である曾孫法人の全てが内国株主割合要件又は10年超支配要件のいずれかを満たす場合には、当該関係法人から直接配当を受けたとしても本特例の適用がないことから、上記の適用回避防止規定は適用されない。

(5) 適用関係

上記の改正は、法人が令和2年4月1日(以下「施行日」)以後に開始する事業年度に受ける対象配当等の額について適用される(法令附則5①)。

なお、経過措置として、法人が施行日以後に開始する事業年度に受ける対象配当等の額について、基準時が施行日前に開始した事業年度内である場合には、施行日以後最初に開始する事業年度開始の時をその対象配当等の額に係る基準時とみなす。この場合において、事業年度開始の時までの間に行われた株式の一部売却等があるときは、当該開始の時において既に保有していない株式に対応する帳簿価額を引き下げることのないよう、他の法人の株式等の当該開始の時の直前における帳簿価額が当該対象配当等の額に係る基準時における帳簿価額に満たないときの益金不算入相当額は、次の算式により計算した金額とされる(法令附則5②)。

益金不算入相当額 × (開始の時の直前における帳簿価額 / 基準時の帳簿価額)

令和3年度税制改正による改正項目

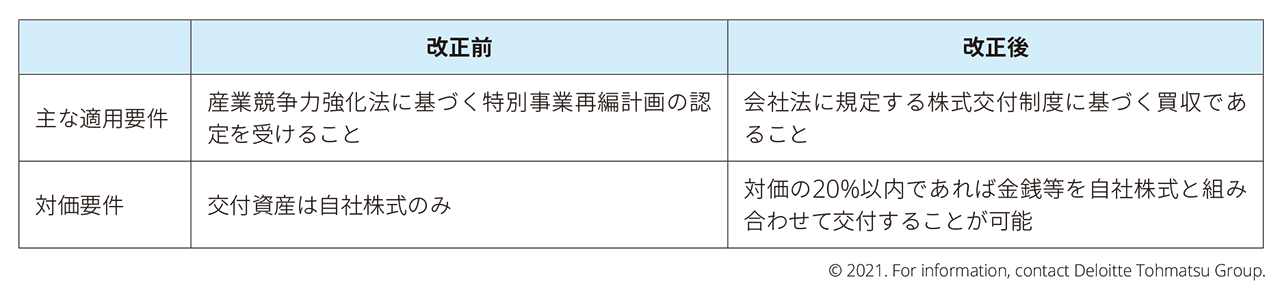

1.株式対価M&Aを促進するための措置の創設

(1) 概要

令和元年12月に公布された改正会社法により、株式交付制度が創設され、令和3年3月1日から施行された。この株式交付とは、株式会社が他の株式会社(以下「対象会社」)を子会社とするために、その株式を譲り受け、対価として自社株式を交付することをいう(会社法2三十二の二)。

当該株式交付制度の創設を受け、自社株式を対価とするM&Aにおいて、対象会社の株主における譲渡損益を繰り延べる税制措置が、従来の産業競争力強化法に基づく特例措置から会社法の株式交付制度に基づく恒久的措置へと、以下のとおり整理された。

(2) 株式譲渡損益の繰延べ

対象会社の株主である法人が、会社法の株式交付により、その有する対象会社株式を譲渡し、買収会社(以下「株式交付親会社」)の株式等の交付を受けた場合には、その譲渡した対象会社株式の譲渡損益の計上は繰り延べることとされた(措法66の2の2①、68の86①)(個人株主についての所得税についても同様とされる)。

- 本繰延措置の適用は、対価として交付を受けた資産の価額のうち株式交付親会社の株式の価額の割合が80%以上である場合に限られる。この場合において、株式交付親会社の株式以外の資産の交付を受けたときは、株式交付親会社の株式に対応する部分のみ譲渡損益の計上を繰り延べられる(措法66の2の2①、68の86①)。

(3) 添付書類

株式交付親会社は確定申告書に以下の書類を添付することとされた。

- 株式交付計画書(法規35五)

- 株式交付に係る明細書(当該株式交付子会社の株主に対して交付した株式その他の資産の数又は価額の算定の根拠を明らかにする事項を記載した書類を含む)(法規35六)

(4) 外国法人に対する適用

外国法人が株式交付子法人(対象会社)の株主である場合における本措置の適用については、その外国法人の恒久的施設において管理する株式に対応して株式交付親会社の株式の交付を受けた部分に限られる(措令39の10の3①)。

(5) 適用

本改正は、令和3年4月1日以後に行われる株式交付に適用される(R3改正法附1、53、54、69、70)。

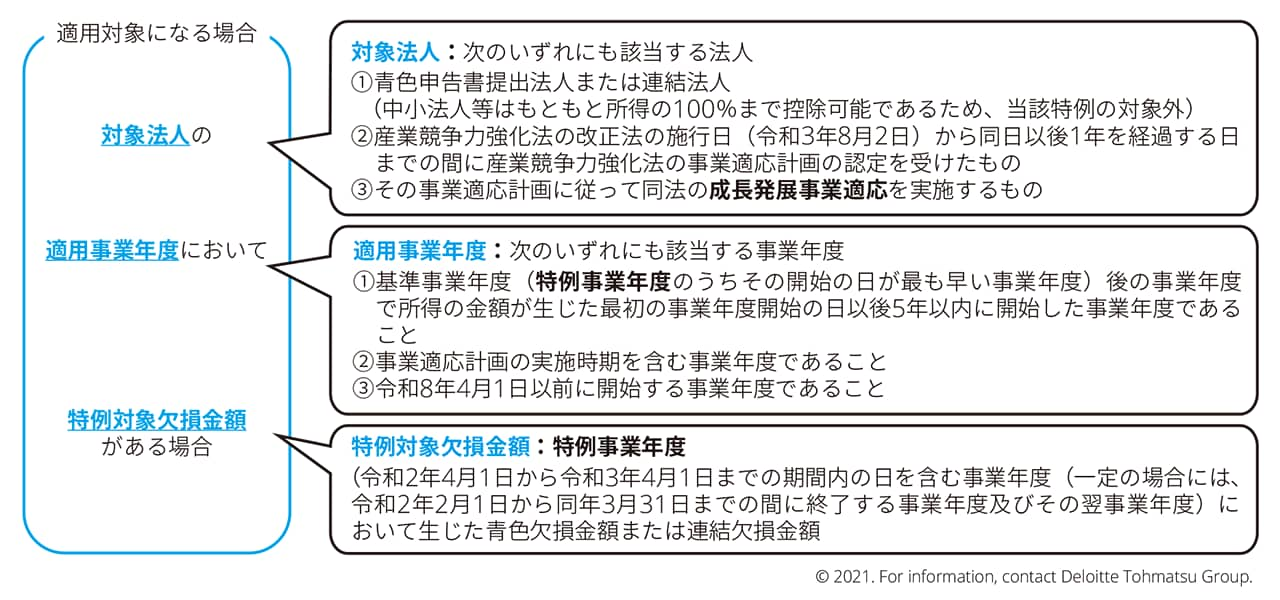

2. 繰越欠損金の控除上限の臨時措置

(1) 概要

産業競争力強化法の改正を前提に、コロナ禍による欠損金については、一定期間に限り、DXやカーボンニュートラル等、事業再構築・再編に係る投資に応じた範囲において、所得の最大100%までの控除を可能とする特例が設けられた(措法66の11の4、68の96の2、産業競争力強化法2⑫・21の28①)。

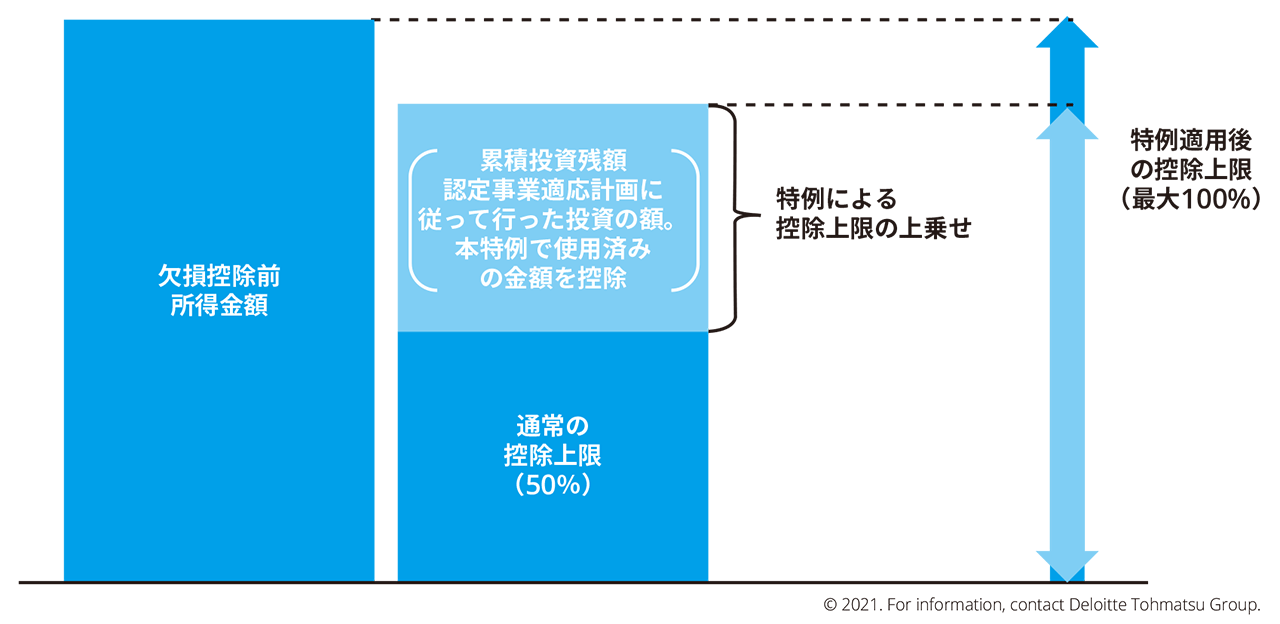

現行制度においては、青色申告書提出法人の繰越欠損金は10年間繰り越され、その欠損等控除前所得の50%相当額を上限として控除することができる(中小法人や新設法人等の一定の法人については100%)(法法57①、⑪)。

この欠損等控除前所得の50%相当額の控除上限について、臨時措置として、対象法人の適用事業年度において特例対象欠損金額がある場合には、その特例対象欠損金額については、欠損等控除前所得の金額の最大100%を上限として損金算入できることとされる。

(2) 適用対象になる場合

当該臨時措置の適用対象になる場合は次の場合とされている。

(3) 措置の内容

特定事業年度に生じた青色欠損金額については、欠損金の繰越控除前の所得の金額の100%(その所得の金額の50%を超える部分については、累積投資残額(※)に達するまでの金額に限る)の範囲内で損金算入できることとされる(措法66の11の4)。

(※)累積投資残額:事業適応計画に従って行った投資の額から、既に本特例により欠損金の繰越控除前の所得の金額の50%を超えて損金算入した欠損金額に相当する金額を控除した金額をいう。

特例適用後の控除上限は、次の図のようになる。

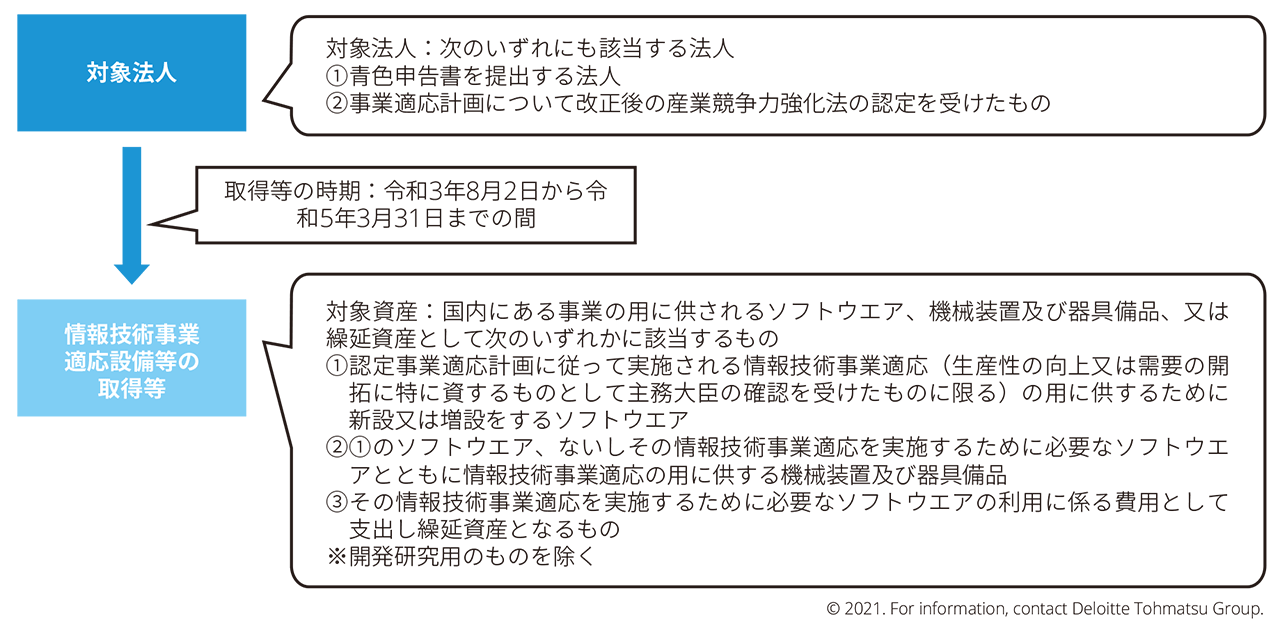

3. デジタルトランスフォーメーション(DX)投資促進税制の創設

(1) 概要

産業競争力強化法の改正と共に、新商品開発や新生産方式・販売方式の導入により新需要開拓や生産性向上に全社を挙げて取り組む企業が提出する「事業適応計画」を認定する仕組みが創設されたことに伴い、本計画により取得されるクラウド型システムを対象とする税制措置が創設された。

具体的には、同法の改正法の施行の日(令和3年8月2日)から令和5年3月31日までの間に、その事業適応計画に従って実施される情報技術事業適応の用に供するためにソフトウエアの新設若しくは増設をし、又はその情報技術事業適応を実施するために必要なソフトウエアの利用に係る費用(繰延資産となるものに限る)の支出をした場合に、一定の特別償却又は税額控除が認められることになった。

(2) 適用対象になる場合

当該税制措置の具体的な対象法人及び対象資産の内容は、以下のとおりとされている。

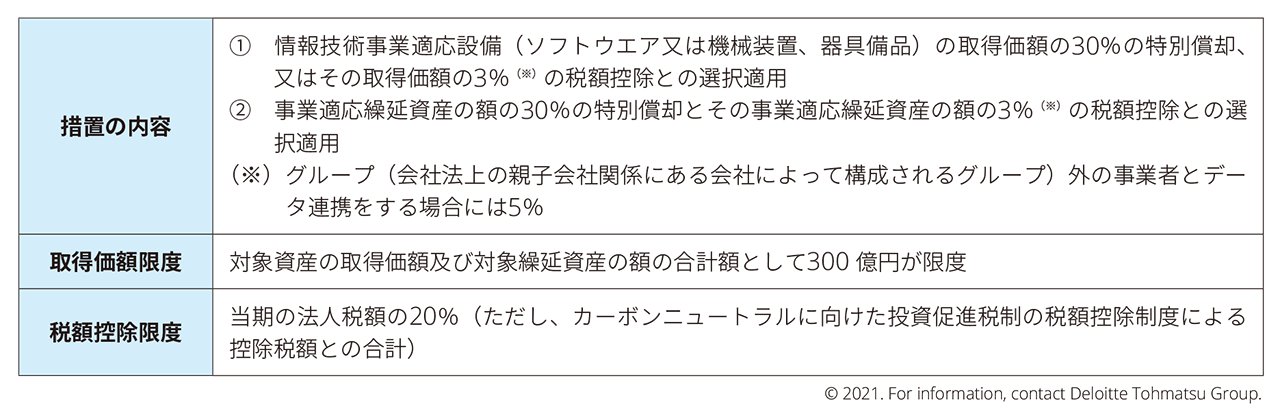

(3) 措置の内容

上記(2)に該当する場合には、その取得価額に応じて以下の特別償却又は税額控除の適用を受けることが出来るとされる。

4. カーボンニュートラルに向けた投資促進税制の創設

(1) 概要

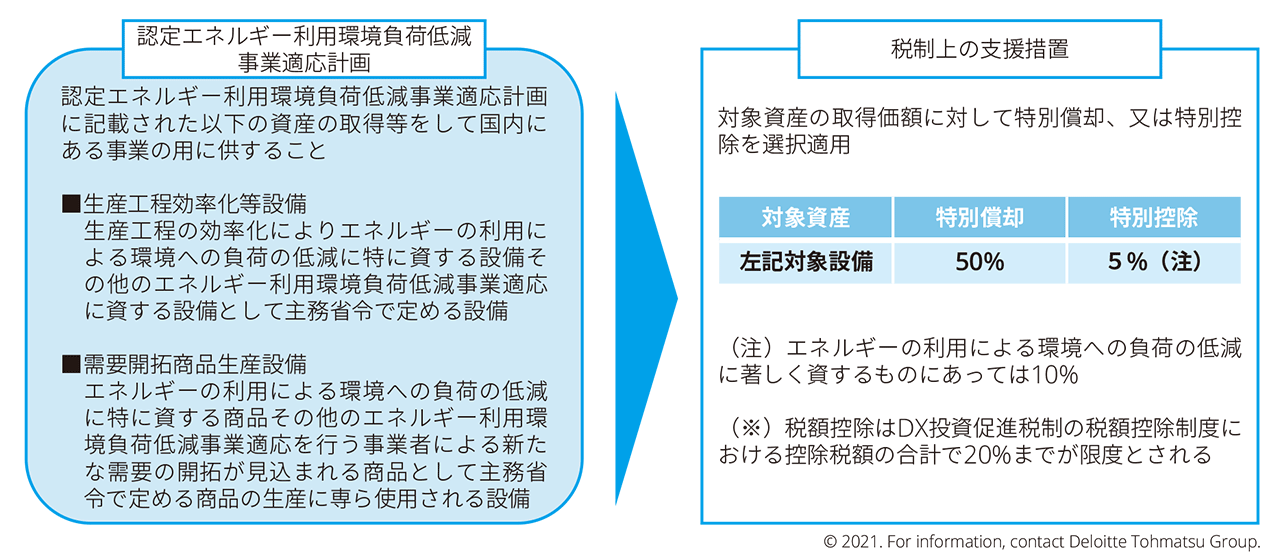

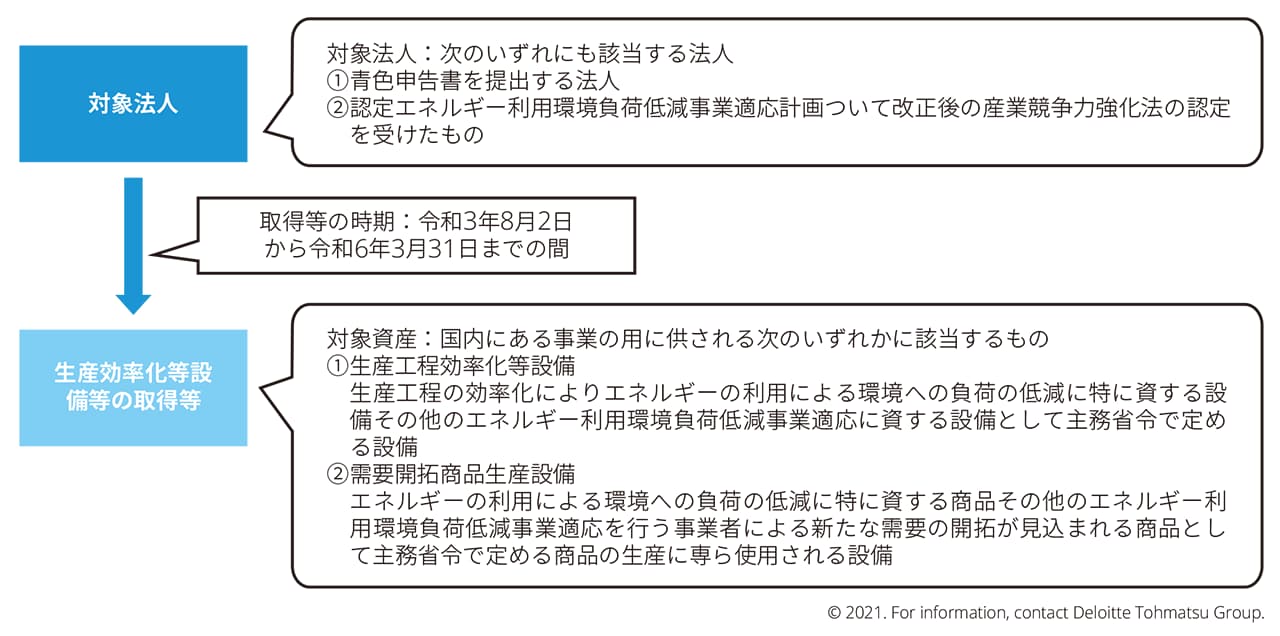

「2050年カーボンニュートラル」という高い目標に向けて、産業競争力強化法の認定事業適応計画(エネルギー利用環境負荷低減事業適応に関するものに限る。)に基づき導入される、生産プロセスの脱炭素化に寄与する設備や、脱炭素化を加速する製品を早期に市場投入することでわが国事業者による新たな需要の開拓に寄与することが見込まれる製品を生産する設備に対して、税制上の支援措置が創設された(措法42の12の7③⑥、68の15の7③⑥)。

具体的には、同法の改正法の施行の日(令和3年8月2日)から令和6年3月31日までの間に上記計画に記載された生産工程効率化等設備又は需要開拓商品生産設備の取得等をした場合に、一定の特別償却又は税額控除が認められることになる。

(2) 適用対象になる場合

当該税制措置の具体的な対象法人及び対象資産の内容は、以下のとおりとされている。

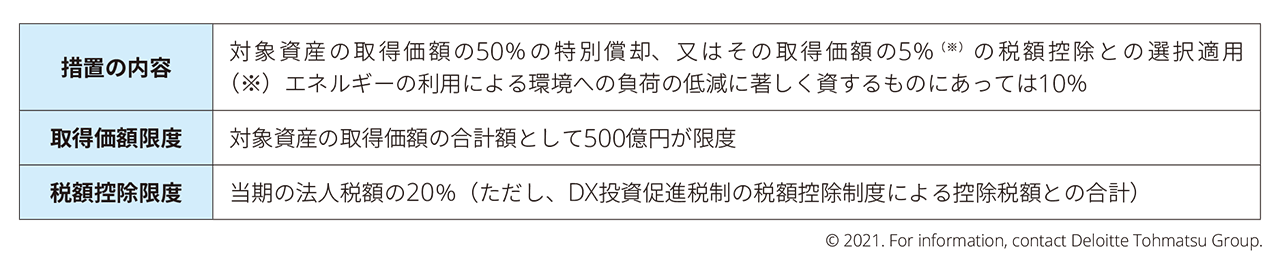

(3) 措置の内容

上記(2)に該当する場合には、その取得価額に応じて以下の特別償却又は税額控除の適用を受けることができるとされる。

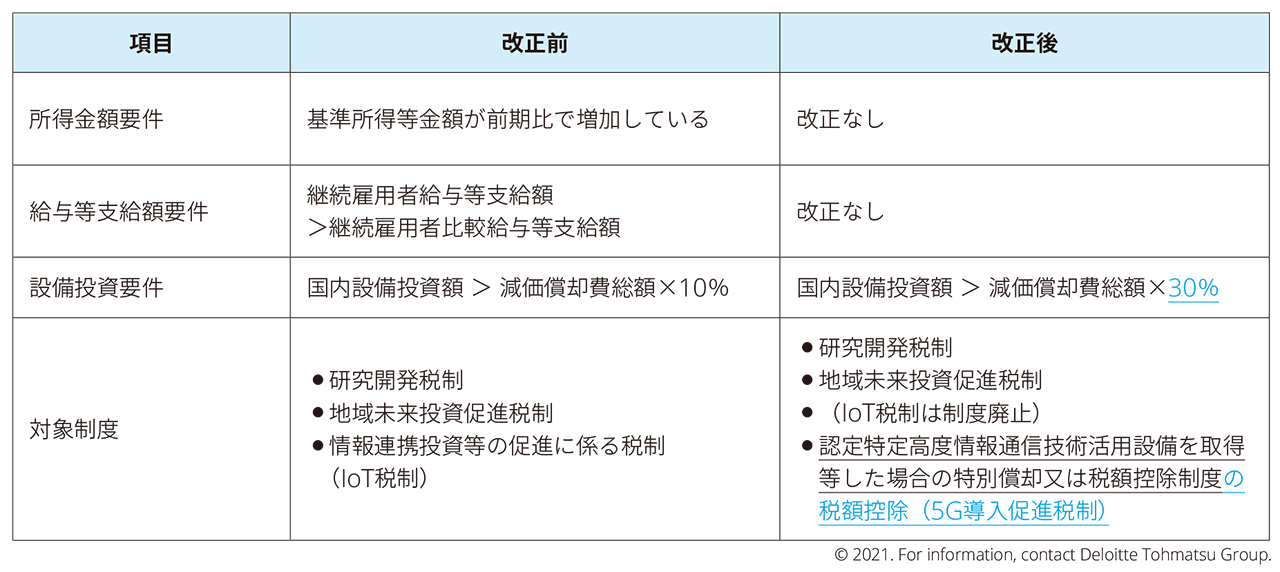

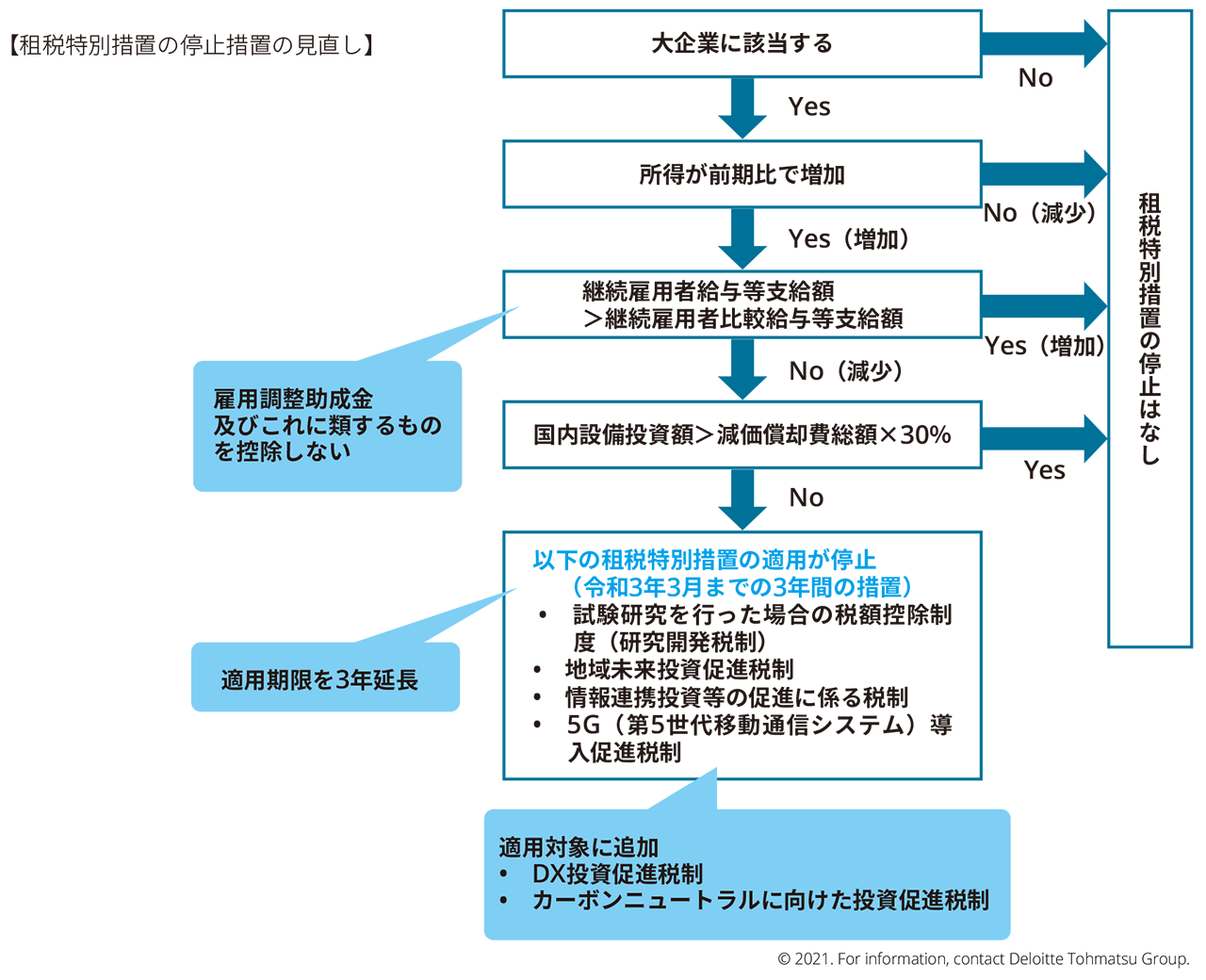

5. 大企業についての一定の租税特別措置の停止措置の延長

平成30年度税制改正により導入されていた、大企業についての一定の租税特別措置の停止措置について、以下の見直しが行われ、また、適用期限が3年延長された(措法42の13⑥)。

- 対象にDX投資促進税制の税額控除及びカーボンニュートラルに向けた投資促進税制の税額控除が加えられる

- 継続雇用者給与等支給額が継続雇用者比較給与等支給額を超えることとの要件を判定する場合に、雇用調整助成金及びこれに類するものを控除しないこととされる

この一定の租税特別措置の停止は、「ムチ税制」とも呼ばれ、一定の要件を満たさない大企業について、対象となる租税特別措置が適用できないこととされるものである。具体的には、大企業が、前期比で所得が増加しているにもかかわらず、賃上げや設備投資に積極的でないと判定される場合には、その事業年度については、研究開発税制その他の一定の税額控除を適用できないこととされている。

この適用期限は改正前は令和3年3月31日までに開始する事業年度とされていたが、これが3年延長され、停止対象にDX投資促進税制の税額控除及びカーボンニュートラルに向けた投資促進除及びカーボンニュートラルに向けた投資促進税制の税額控除が加えられた。

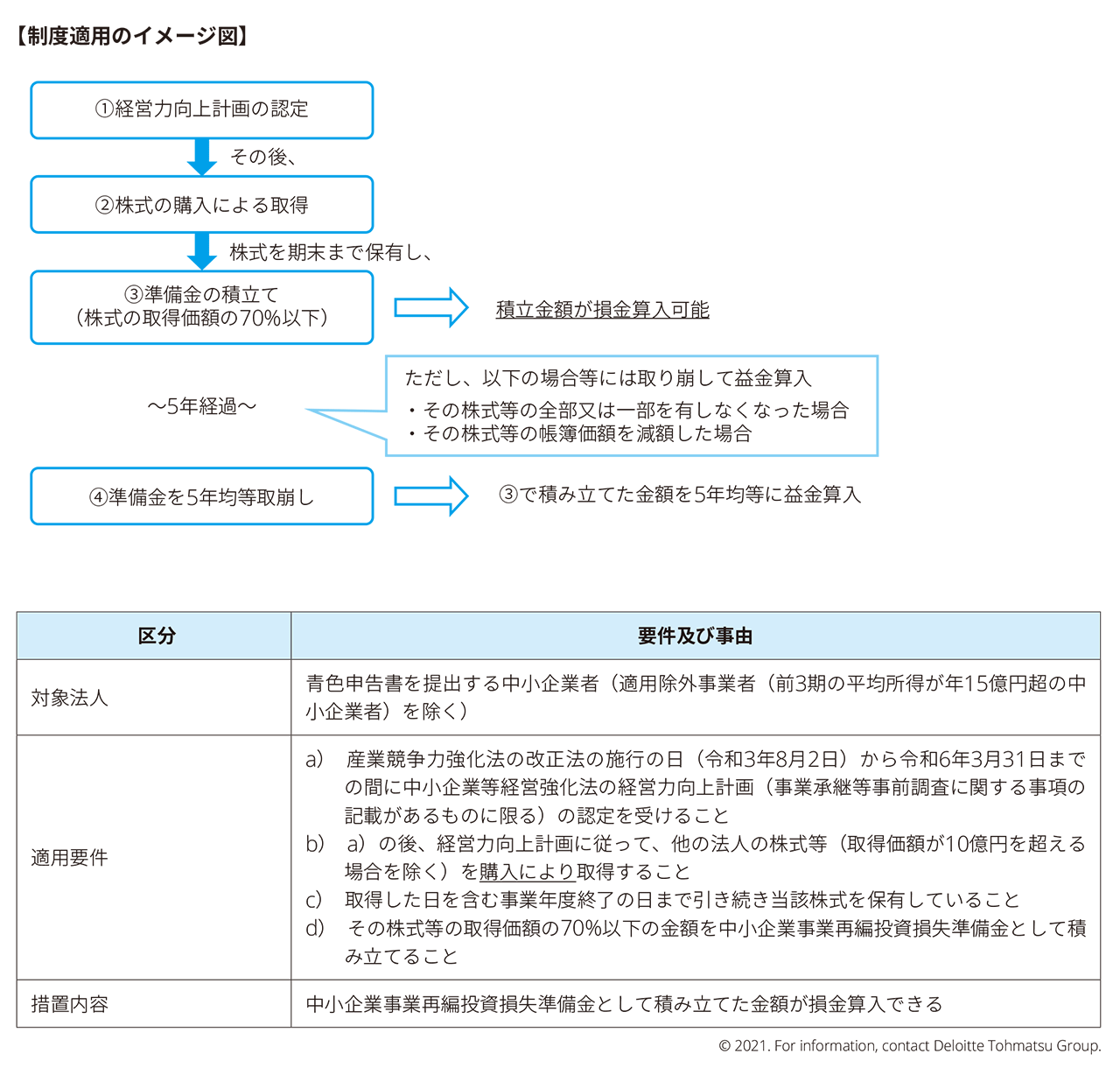

6. 中小企業事業再編投資損失準備金制度の創設

(1) 概要

経営資源の集約化によって生産性向上等を目指す中小企業が、中小企業の株式の取得後に簿外債務、偶発債務等が顕在化するリスクに備えるべく、準備金を積み立てたときは、損金算入を認める措置が講じられた(措法55の2①)。

具体的には、青色申告書を提出する中小企業者のうち産業競争力強化法の改正法の施行日(令和3年8月2日)から令和6年3月31日までの間に中小企業等経営強化法の経営力向上計画(事業承継等事前調査に関する事項が記載されたものに限る)の認定を受けたものが、その認定に係る経営力向上計画に従って他の法人の株式等の取得をし、かつ、これをその取得の日を含む事業年度終了の日まで引き続き有している場合において、その株式等の価格の低落による損失に備えるため、その株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度において損金算入できることとされた。

なお、株式を取得した事業年度において積み立てた準備金は、その株式等の全部又は一部を有しなくなった場合その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了の日の翌日から5年を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩して益金算入する。

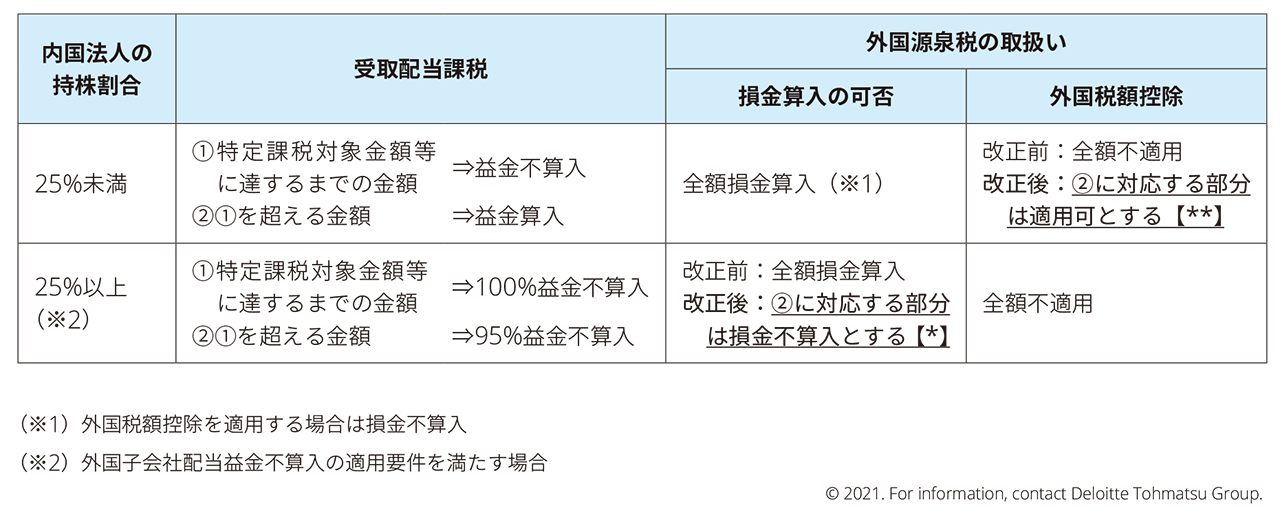

7. 外国子会社から受ける配当等の額に係る外国源泉税等の額の取扱い

外国子会社合算税制が適用される場合の配当等の額に係る外国源泉税の取扱いについて、適正化が図られた。内国法人が外国子会社から受ける配当等の額に係る外国源泉税等の額の取扱いについて、次の見直しが行われた。

- 配当等の額のうち、外国子会社配当益金不算入制度の適用を受ける部分の金額に係る外国源泉税等の額の損金算入について、外国子会社合算税制との二重課税調整の対象とされる金額に対応する部分に限ることとされた(次の表の【*】部分)(措法66の8 ⑯)

- 配当等の額のうち、外国子会社配当益金不算入制度の適用を受けない部分の金額に係る外国源泉税等の額の外国税額控除について、外国子会社合算税制との二重課税調整の対象とされない金額に対応する部分につきその適用が認められた(次の表の【**】部分)(法令142の2⑧一)

- 特殊関係株主等である内国法人に係る外国関係法人に係る所得の課税の特例(いわゆる「コーポレート・インバージョン対策合算税制」)について、上記と同様の見直しが行われた(措法66の9の4⑭、法令142の2⑧三・四)

- その他所要の措置が講じられた

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。